答弁本文情報

平成十年九月二十五日受領答弁第六号

内閣衆質一四三第六号

平成十年九月二十五日

衆議院議長 伊※(注)宗一郎 殿

衆議院議員鍵田節哉君提出建設業退職金共済制度の運営状況等に関する質問に対し、別紙答弁書を送付する。

衆議院議員鍵田節哉君提出建設業退職金共済制度の運営状況等に関する質問に対する答弁書

一の1について

建設業退職金共済制度(中小企業退職金共済法(昭和三十四年法律第百六十号。以下「法」という。)第二条第五項に規定する特定業種退職金共済契約に係る退職金共済制度のうち建設業に係るものをいう。以下同じ。)は、建設業を営む中小企業者に期間を定めて雇用される労働者について、その福祉の増進等を図ることを目的として、事業主の拠出による退職金共済制度を設けたものである。

建設業退職金共済制度は、昭和三十九年に創設され、昭和三十九年度末には共済契約者数約一万六千、被共済者数約九万三千の規模であったが、平成九年度末には共済契約者数約十五万千、被共済者数約百九十九万四千と広く普及しており、建設業を営む事業主に期間を定めて雇用される労働者の福祉の増進、建設業における労働力の確保等に重要な役割を果たしてきたものと考えている。

勤労者退職金共済機構(以下「機構」という。)が定めている法第三十三条第四項に規定する退職金共済証紙(以下「証紙」という。)を購入する際の目安(以下「購入の目安」という。)については、建設省が行っている「公共工事着工統計」から推計した公共工事における総工事費評価額及び延べ就労労働者数を基礎に、当該延べ就労労働者数のうち建設業退職金共済制度の対象となるものの数の推計及び建設業退職金共済制度の対象者一人一日当たりの掛金(共済契約者が機構に納付すべき掛金をいう。以下同じ。)の額のうち公共工事における工事費の予定価額の積算の基礎に加えられていた額を考慮して、昭和四十五年に当時の建設業退職金共済組合が定めたものであると承知している。

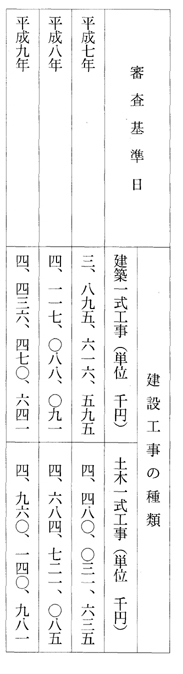

建設業者に係る経営事項審査の審査基準日が平成七年から平成九年までである建設工事を対象に、建築一式工事及び土木一式工事のそれぞれについて、経営事項審査の総合評点上位二十社が受注した公共工事の完成工事高を示すと、別表第一のとおりである。なお、これらの完成工事高に係る機構の掛金の収納額については、把握していない。

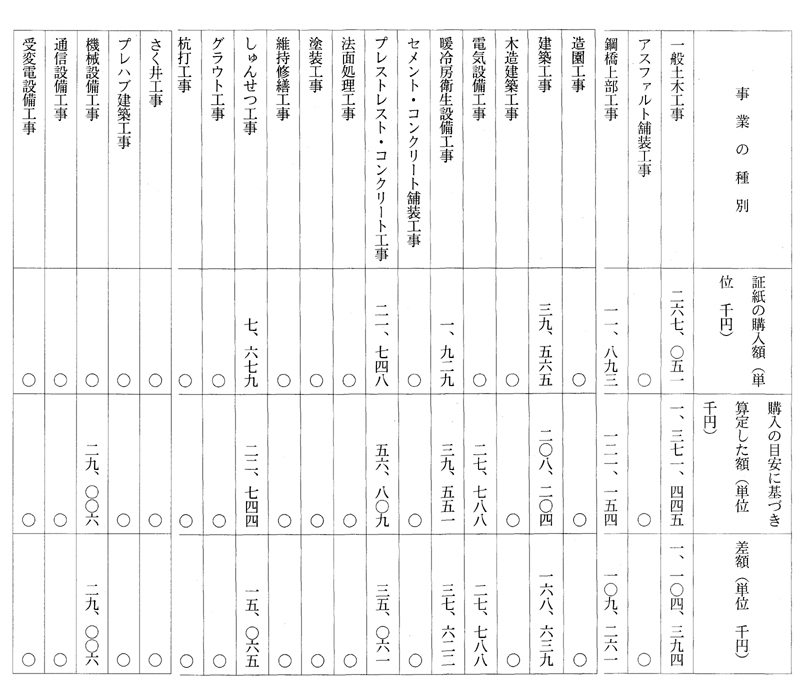

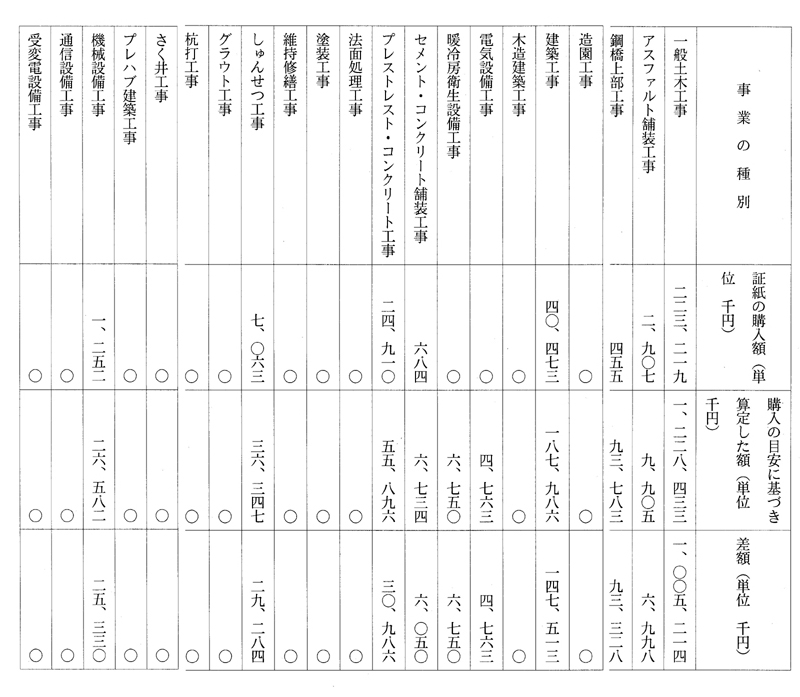

平成八年度及び平成九年度に着工された国の直轄事業(工事契約金額(消費税等相当額を除く。以下同じ。)が十億円以上であるものに限る。)に係る証紙の実際の購入額及び当該購入額と購入の目安に請負代金を乗じて得られた額との差額を事業の種別ごとに示すと、それぞれ別表第二及び別表第三のとおりである。この場合、購入の目安は国の直轄事業に係る積算には用いられていないことから、当該差額をもって、直ちに購入不足額とすることは適当でない。なお、平成七年度以前に着工された国の直轄事業については、証紙に係る記録の保存期間が経過し、当該記録が残っていないため、御指摘の「証紙の購入」の状況及び「目安額との差」を示すことはできない。また、証紙は、法第三十三条第四項に規定する退職金共済手帳(以下「共済手帳」という。)に、事業ごとに分類して貼付されるものではないことから、事業の種別ごとの証紙の貼付状況を明らかにすることはできない。

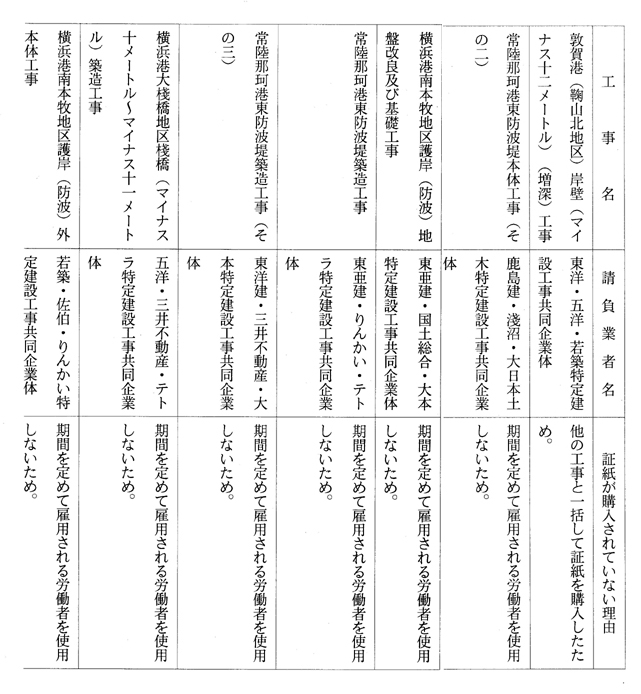

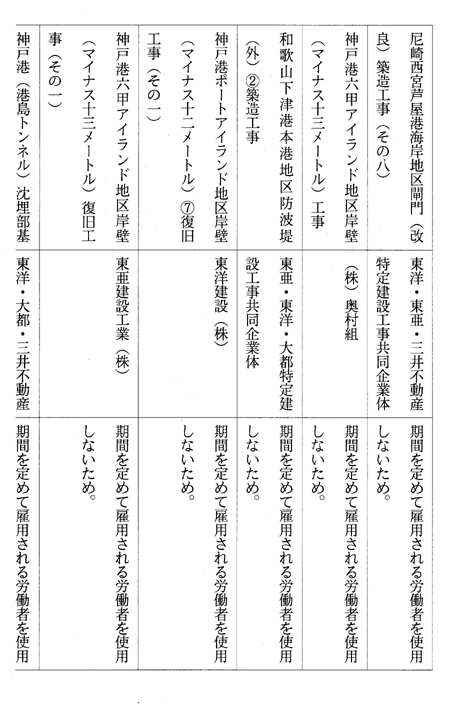

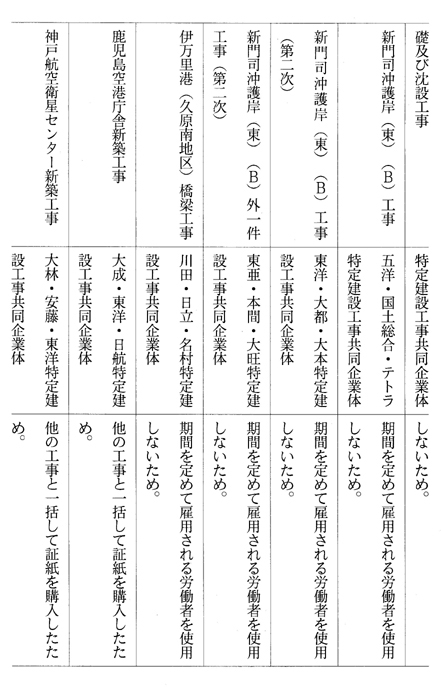

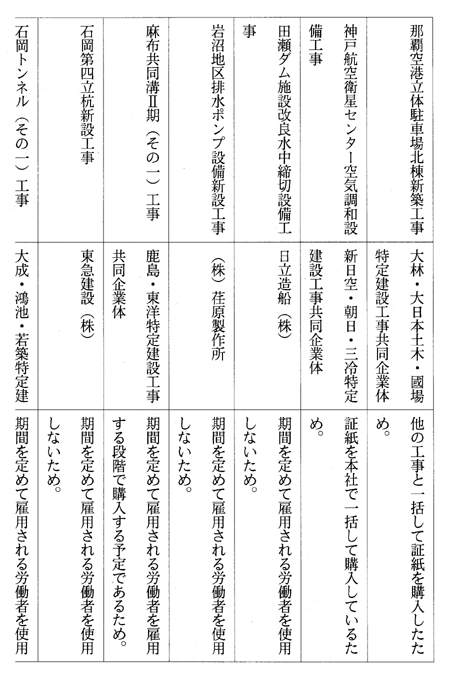

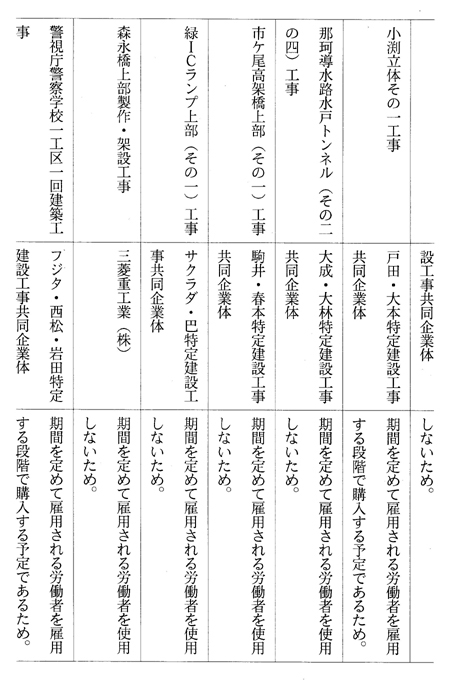

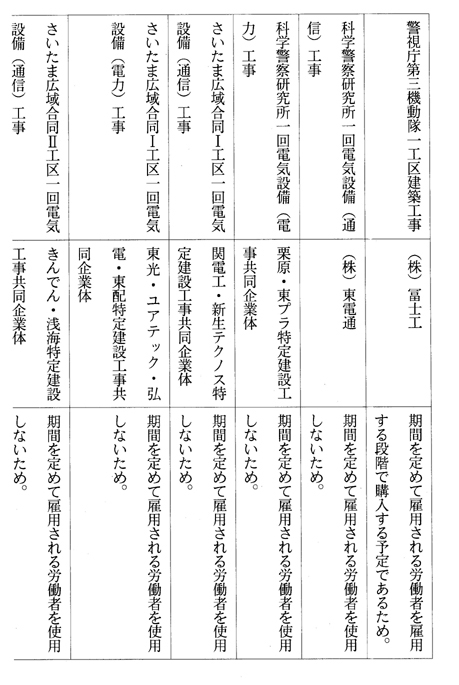

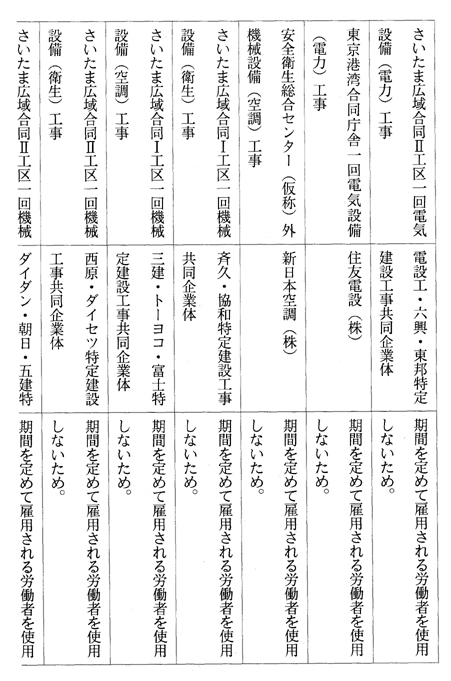

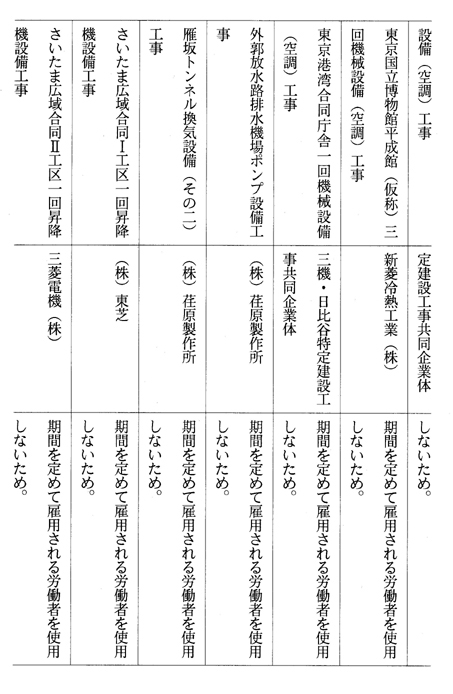

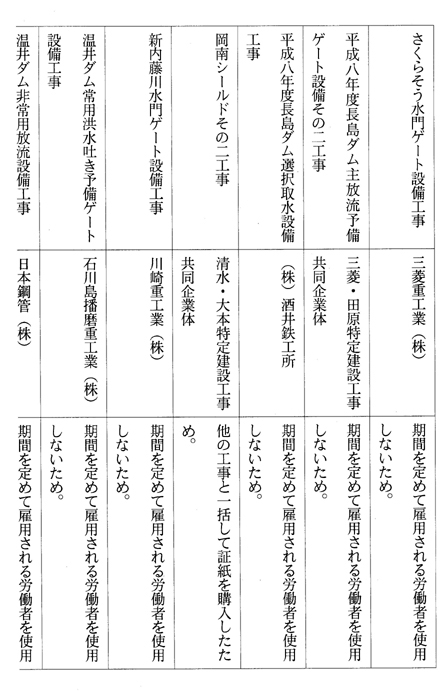

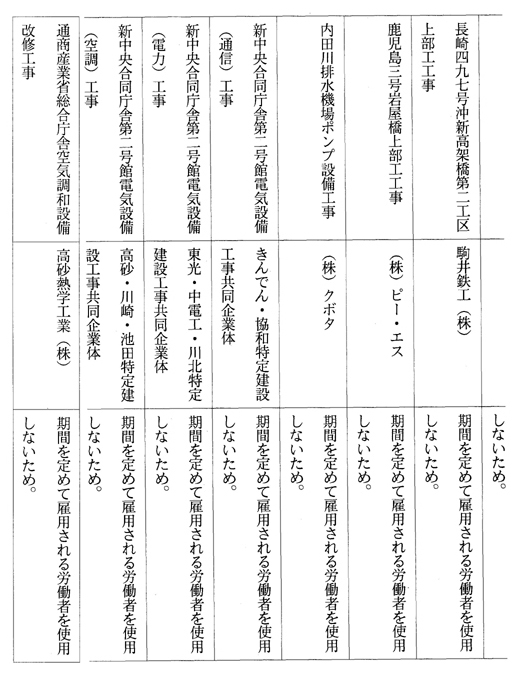

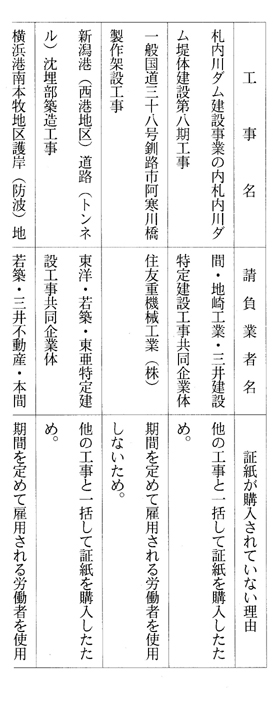

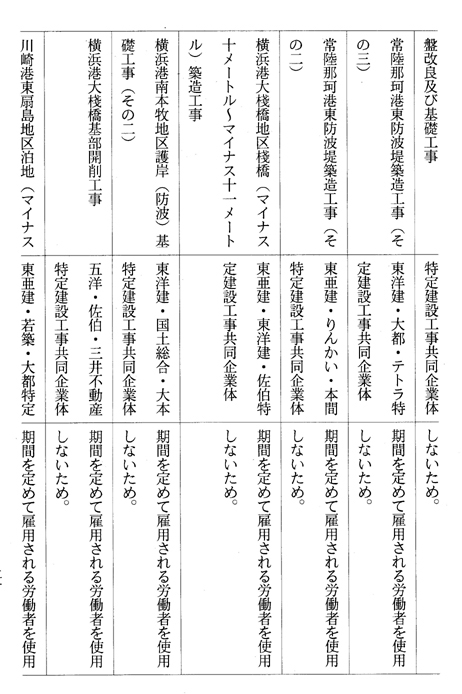

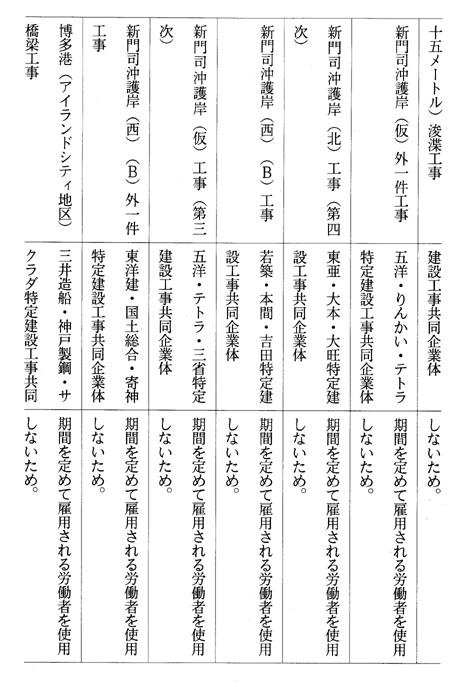

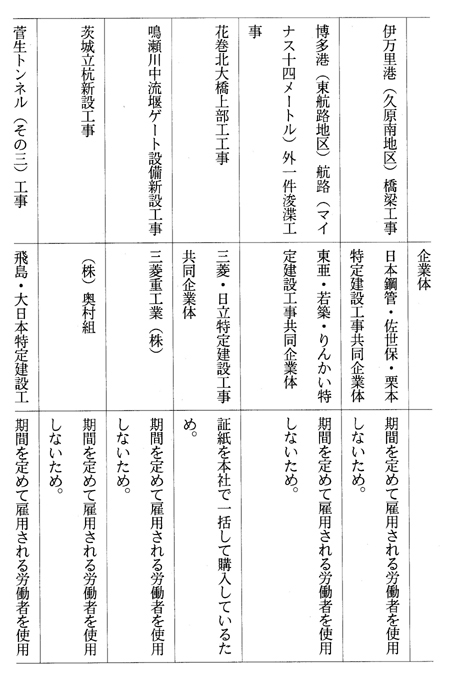

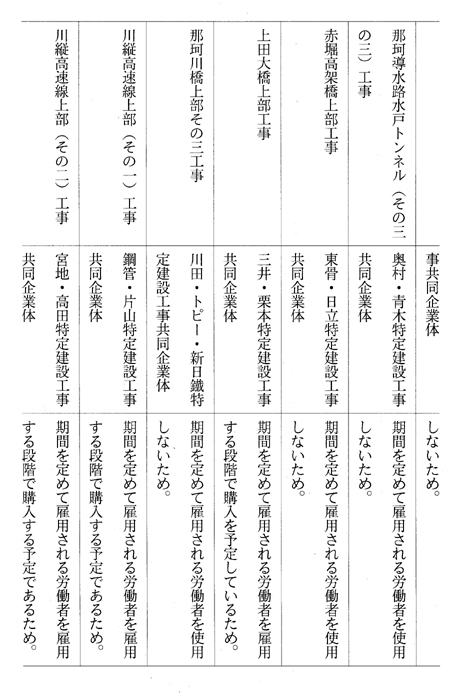

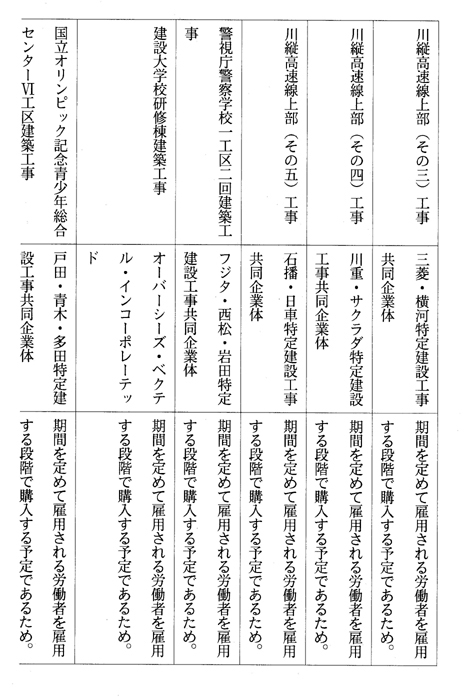

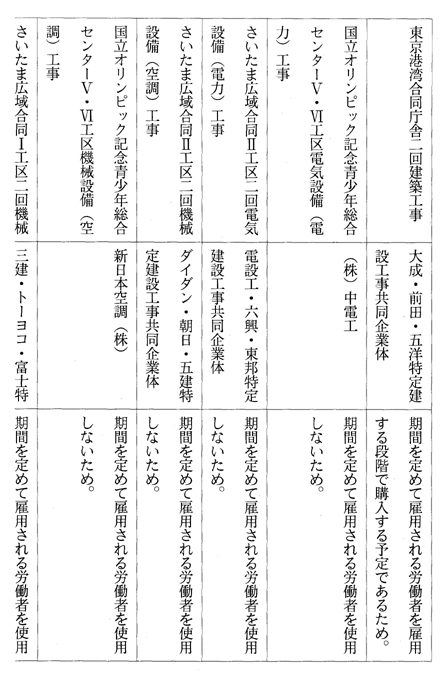

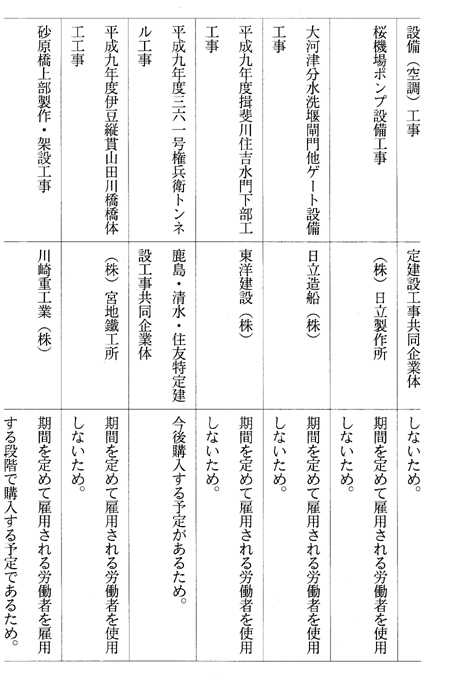

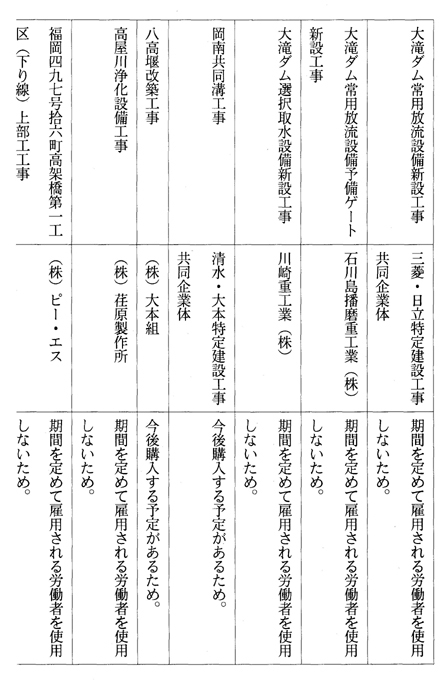

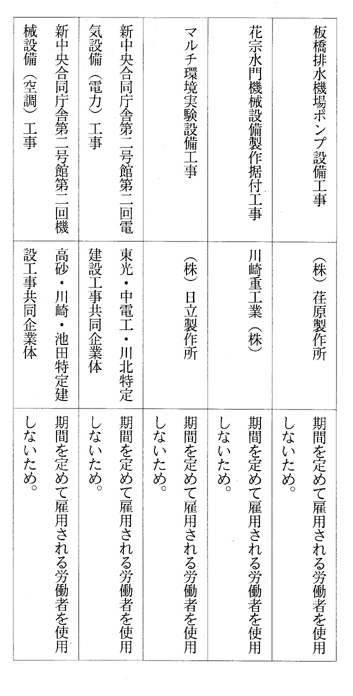

また、平成八年度及び平成九年度に着工された国の直轄事業(工事契約金額が十億円以上であるものに限る。)について、証紙が購入されていない工事の名称及び当該工事を請け負った建設業者の名称を示すと、別表第四及び別表第五の上欄及び中欄のとおりである。なお、国の直轄事業においては、工事を請け負った建設業者が証紙を購入していない場合には発注者が当該業者からその理由を聴取することとしており、当該聴取した理由の内容は別表第四及び別表第五の下欄のとおりである。

全国の公共工事の投資額中の証紙購入費の積算額については、国、地方公共団体等の数千に上る公共工事の発注者の積算方法が同一でないこと並びに同一の発注者でも工事規模及び工事の種類によって積算方法が異なることから、これを推計することは困難である。

建設省の土木請負工事工事費積算基準(以下「積算基準」という。)の改訂は、土木工事の諸経費に関する実態調査に基づき実施している。この実態調査は、積算基準に定めるべき現場管理費の純工事費に対する割合等を求めるための資料を得ることを目的としたものであり、積算基準を構成する個別の費目に関して調査することを目的としてはいないが、当該実態調査を通じて、現場管理費の構成要素の一つである建設業退職金共済制度及び中小企業退職金共済制度(法第二条第三項に規定する退職金共済契約に係る退職金共済制度をいう。以下同じ。)に係る掛金の総額に関する資料が得られている。これによると、平成八年度及び平成九年度に実施した直近の調査における有効標本数は合わせて千百六十七工事であり、これらの工事全体での建設業退職金共済制度及び中小企業退職金共済制度に係る掛金の総額は約八億八千四百八万六千円となっているが、建設業退職金共済制度に係る掛金のみの額は不明である。

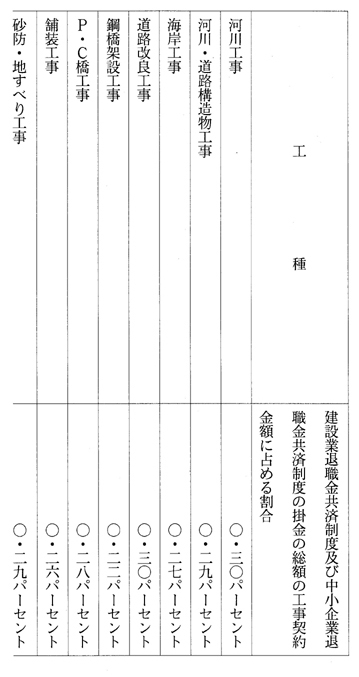

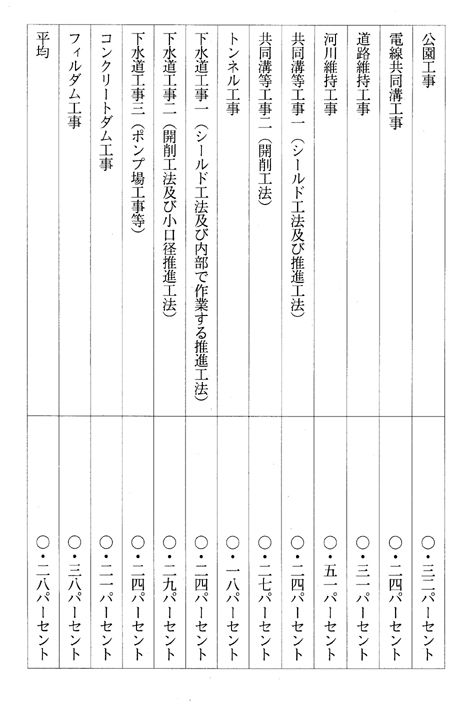

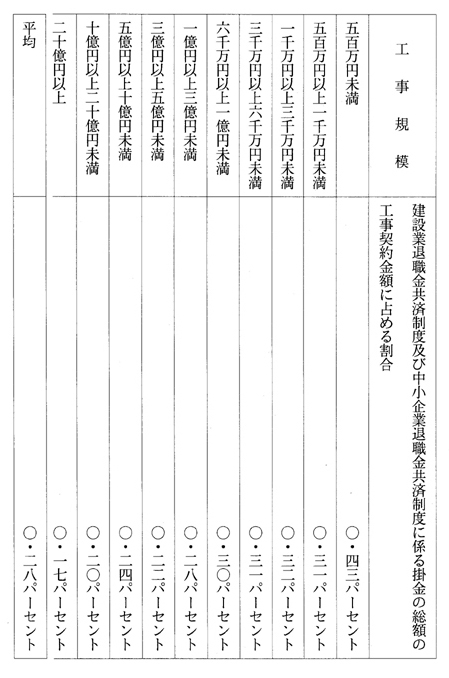

また、平成八年度及び平成九年度に実施した調査で得られた資料に基づき、建設業退職金共済制度及び中小企業退職金共済制度に係る掛金の総額の工事契約金額に占める割合を工事規模別及び積算基準における工種区分別に整理した結果は、それぞれ別表第六及び別表第七のとおりである。

一方、建築工事及び設備工事に係る実態調査は、それぞれおおむね十年ごとに実施している。直近の調査は、建築工事は昭和六十二年度及び昭和六十三年度に完成した工事を、設備工事は平成元年度に完成した工事をそれぞれ対象に実施したものであるが、これらの調査における個別の調査票は、既に保存期間の満了により廃棄されている。なお、建築工事及び設備工事については現在新たな実態調査を行っているところであり、当該実態調査の結果を踏まえて建設業退職金共済制度に係る掛金の総額及び当該総額の工事契約金額に占める割合を明らかにすることが可能と考えている。

建設業者に対する税務調査の事績を否認項目別に取りまとめたものはないが、証紙の購入費は被共済者の共済手帳に証紙を貼付した時点で損金として取り扱われるにもかかわらず、過去の税務調査に係る事例の中には、期末に未使用となっている証紙の購入費も損金に算入したものがわずかながら存する。なお、個々の納税者に対する税務調査の内容については、答弁を差し控えたい。

御指摘の調査は、機構に統合される前の建設業・清酒製造業・林業退職金共済組合が行った「建設業退職金共済制度に関する実態調査」、「建設作業員の実態調査」及び「共済証紙の流れに関する実態調査」であると思われる。これらの調査の結果によれば、共済手帳の交付を受けたすべての者に証紙を貼付するとした回答が調査の対象とした共済契約者の約九十六パーセントを占め、また、一年間を通じた証紙の過不足について「大体において適正量である」とした回答が調査の対象とした共済契約者の約七十三パーセントを占めており、証紙の購入及び貼付の履行状況はおおむね良好であることが判明したが、他方、第一次下請業者及び第二次下請業者の建設業退職金共済制度への加入率はそれぞれ約六十五パーセント及び約三十二パーセントといずれも低い割合にとどまっていることが判明したものである。

これらの調査の結果を踏まえ、建設業退職金共済制度への加入促進並びに証紙の購入及び貼付の履行確保について、下請業者を中心とした未加入事業主への加入勧奨の実施、証紙の購入及び貼付の履行状況の良好でない事業主に対する指導の強化等を機構において行うとともに、昭和六十一年に事業主の加入を促進するための新規加入者に対する掛金負担軽減措置を創設したところである。なお、建設業退職金共済制度に係る共済契約者数及び被共済者数は、昭和五十八年から平成九年度末までの間において、着実に増加している。

建設省直轄工事における建設業退職金共済制度の証紙の購入状況の把握については、従前から、御指摘の「建設業退職金共済制度の普及徹底に関する措置について」(昭和四十五年五月一日付け建設省厚発第二百四十四号。以下「官房長通達」という。)において、請負契約の現場説明に際し、工事を受注した場合には発注者用掛金収納書(以下「収納書」という。)を工事契約後一箇月以内に地方建設局の事務所長等に提出するよう十分説明するものとされていたところであるが、いずれの地方建設局においても、契約変更後の証紙の購入状況を把握するため工事完成時にも収納書を提出するよう何らかの形で指導を行ってきており、実際にも工事完成時に収納書の提出を受けているのが通例であった。本年七月十六日付けの官房長通達の改正は、こうした状況を踏まえ、請負契約の現場説明に際し、工事を受注した建設業者は工事完成時にも収納書を提出するよう十分説明すべき旨を明文化するために行ったものであり、従前の指導内容について地方建設局ごとに基本的な差異があったとは認識していない。

労働者が共済手帳の交付又は証紙の貼付を要求したことにより不利益な取扱いを受けることを想定した特別な指導は行っていないが、適正な共済手帳の交付及び証紙の貼付については、機構において、建設業退職金共済事業支部を通じて毎年開催する説明会、建設業退職金共済制度加入促進強化月間における研修会等の機会を通じて事業主に対する指導を行っているほか、建設業の業界団体を通じて周知徹底を図っているところである。また、建設省直轄工事における請負契約の現場説明に際しても、元請負人に対して適正に証紙を貼付するよう指導を行っている。

また、仮に実際に不利益な取扱いがなされた場合には、機構において、共済契約者に対し、その雇用する労働者への共済手帳の交付及び共済手帳への証紙の貼付が法により義務付けられていることについて理解を求めるとともに、適切な対応を求めていくこととしている。

なお、法第三十七条第二項の規定は、一定の場合に共済契約者が従業員に共済手帳を交付することを義務付けており、同項の規定に違反した場合には、法第九十三条第一号の規定により処罰の対象となるものとされている。

元請負人が法第三十六条の規定に基づき下請負人の委託を受けて特定業種退職金共済契約に関し下請負人が行うべき事務を処理する場合には、中小企業退職金共済法施行規則(昭和三十四年労働省令第二十三号。以下「規則」という。)第六十五条第一項の規定により、元請負人は機構に届書を提出するものとされているが、同項の規定に基づく届書が提出されたことはないことから、機構が規則第六十六条に規定する帳簿の提出を求めたことはない。

御指摘の調査は、建設業退職金共済制度について、その加入状況及び労働者への適用状況、その問題点、証紙の購入及び貼付状況等を調査するものであるが、当該調査には公共工事において証紙の流用が行われているか否かを明らかにできるような調査項目は設けられていない。

建設業退職金共済制度の適正な運営を図るための具体的な方策については、御指摘の調査の結果等を踏まえ、建設業退職金共済制度の今後の在り方も含め、検討を行っていくこととしている。

機構に納められた証紙の購入代金については、証紙が実際に貼付されたか否かにかかわらず、機構の損益計算書上掛金収入として取り扱われる。なお、共済手帳は個々の労働者が所持するものであり、証紙の貼付状況の全体を把握することはできないが、機構においては、共済手帳の更新時及び退職金の請求時に証紙の貼付状況を管理しており、それにより把握した貼付実績額(共済手帳への貼付が確認された証紙の代金の累計に相当する額をいう。)に労働者が現に所持している共済手帳に各年度末までに貼付されると推定される証紙の数に応じた額を加算した額(以下「証紙貼付推定額」という。)を算定基礎として、毎年度、将来の退職金の支給に備えた責任準備金繰入額を費用として計上している。証紙の購入代金から証紙貼付推定額を控除した部分については責任準備金繰入額の算定基礎とはならず、機構の損益計算書上、収益の合計額が責任準備金繰入額を含む費用の合計額を上回った場合には、当該上回った額は当期利益金として計上されることとなる。

また、発行された証紙の枚数に占める実際に退職金の支給に結びつく証紙の枚数の割合については、証紙の貼付状況を枚数では管理していないため推計が困難であるが、発行された証紙の購入代金の総額に占める証紙貼付推定額の割合については、平成九年度末で約九十四パーセントとなっている。ただし、民間工事においては証紙があらかじめまとめて購入され、必要に応じて貼付される場合もあると考えられることから、一定の時点において未貼付の証紙が存在したとしても、当該証紙の中には将来退職金の支給に結びつくものもあると考えられる。したがって、発行された証紙の購入代金の総額中実際に退職金の支給に結びつく部分の割合は、前述の約九十四パーセントよりも多いものと考えられる。

建設業退職金共済制度に係る資産運用における平成五年度以降の公社債投資信託については、野村アセットマネジメント投信株式会社、大和証券投資信託委託株式会社、日興讃券投資信託委託株式会社、太陽投資信託株式会社、第一勧業朝日投信投資顧問株式会社、山一證券投信投資信託株式会社、国際投信投資顧問株式会社及び新和光投信委託株式会社が発行する公社債投資信託の受益証券を購入している。

また、建設業退職金共済制度に係る資産運用において、社債を購入したことはない。

建設業者に係る経営事項審査は、建設業者の経営規模、経営状況等の経営に関する客観的事項の全体について総合的な評定をして行うこととされており、その結果は公共工事の入札に係る競争参加資格の審査に活用されているが、経営事項審査の項目中建設業退職金共済制度への加入の有無については、他の審査項目との均衡も勘案し、既に適正な評価がされていると考えている。

機構が本年度行っている調査の結果も踏まえ、引き続き建設業退職金共済制度の効果的な普及促進の方策を検討していくこととしている。

別表第一

別表第二(平成八年度)

(注)数値は平成十年七月末現在のものである。

別表第三(平成九年度)

(注)数値は平成十年七月末現在のものである。

別表第四(平成八年度)

(注)平成十年七月現在証紙が購入されていない施工中の工事についても記載したが、当該工事における証紙の購入状況及び証紙が購入されていない理由は、最終的なものではない。

別表第五(平成九年度)

(注)平成十年七月現在証紙が購入されていない施工中の工事についても記載したが、当該工事における証紙の購入状況及び証紙が購入されていない理由は、最終的なものではない。

別表第六

別表第七