答弁本文情報

平成十三年七月六日受領答弁第七二号

内閣衆質一五一第七二号

平成十三年七月六日

衆議院議長 綿貫民輔 殿

衆議院議員原陽子君提出道路特定財源の見直しなどに関する質問に対し、別紙答弁書を送付する。

衆議院議員原陽子君提出道路特定財源の見直しなどに関する質問に対する答弁書

一について

第百五十一回国会における所信表明演説でも述べたとおり、我が国が巨額の財政赤字を抱えている状況にかんがみ、財政の構造改革を実施すべく、あらゆる歳出について「聖域なき見直し」を行うことが内閣の基本方針である。このため、いわゆる道路特定財源についても見直すこととしており、「「今後の経済財政運営及び経済社会の構造改革に関する基本方針」について」(平成十三年六月二十六日閣議決定)においても、「道路等の「特定財源」について、税収を、対応する特定の公共サービスに要する費用の財源に充てることが、一定の合理性を持ちうるとしても、他方、そのような税収の使途を特定することは、資源の適正な配分を歪め、財政の硬直化を招く傾向があることから、そのあり方を見直す。」としたところである。

なお、その見直しの具体的な内容については、これらの基本方針を踏まえ、今後、予断をはさまず、真剣に検討してまいりたい。

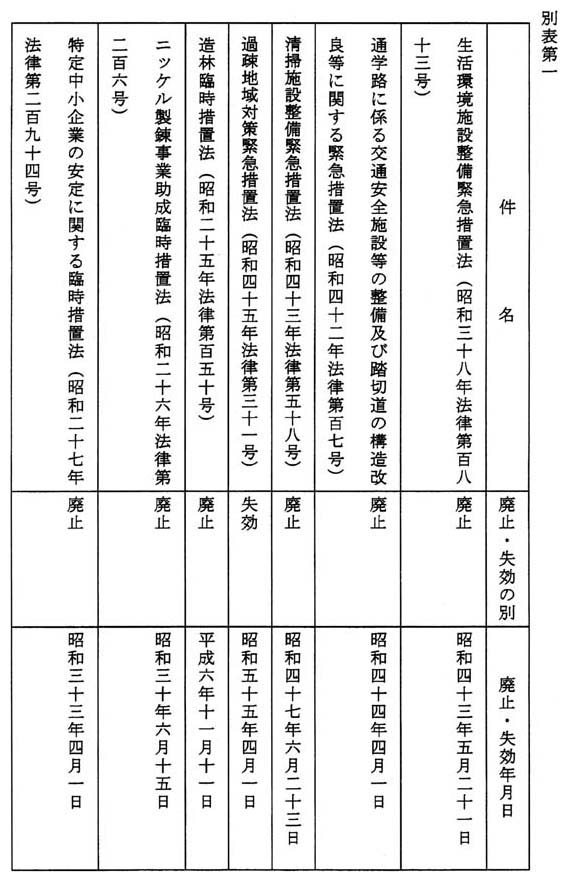

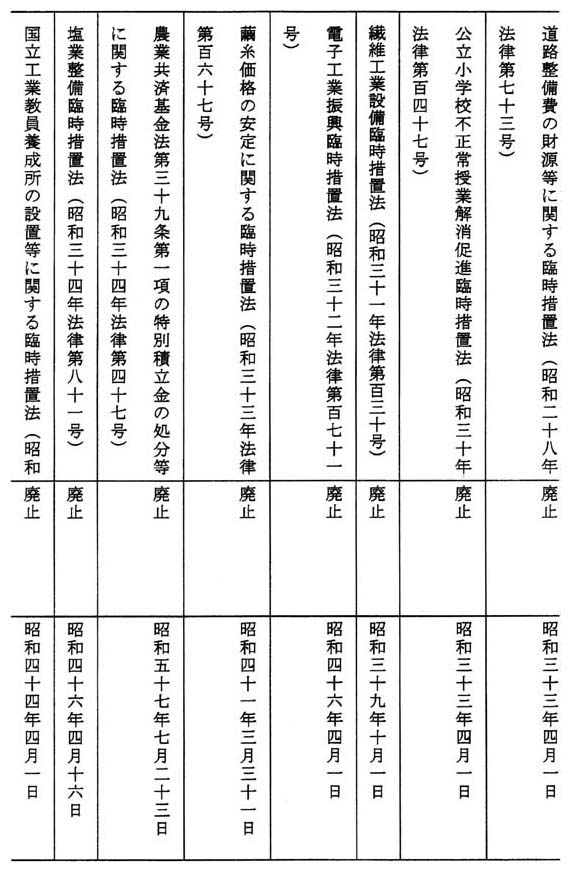

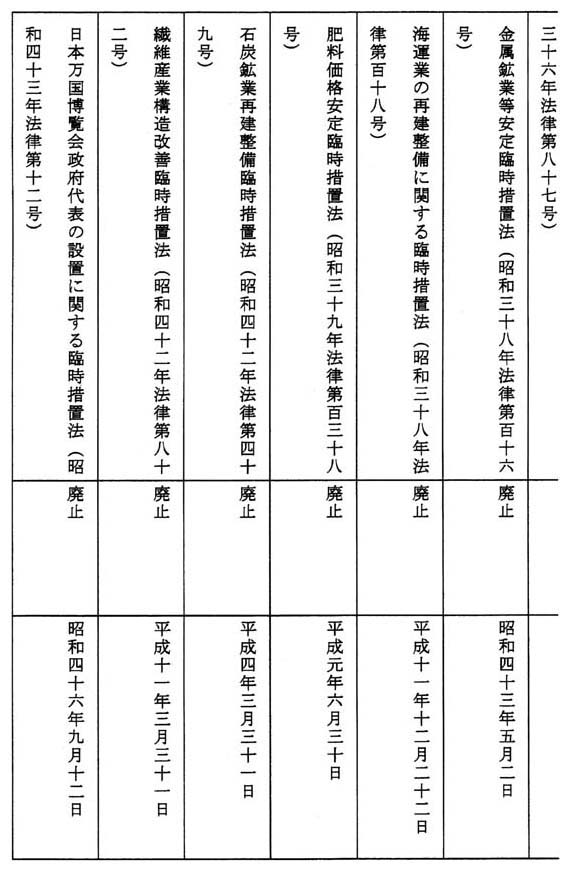

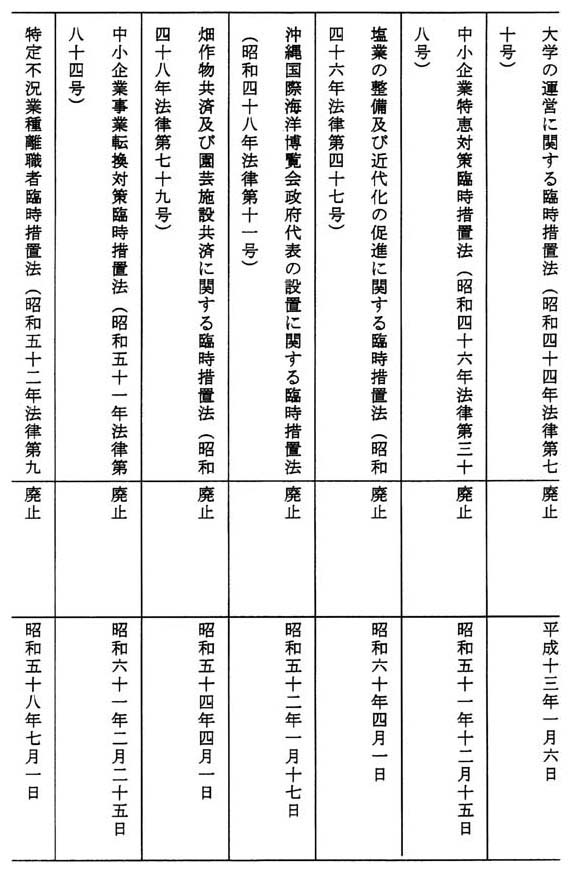

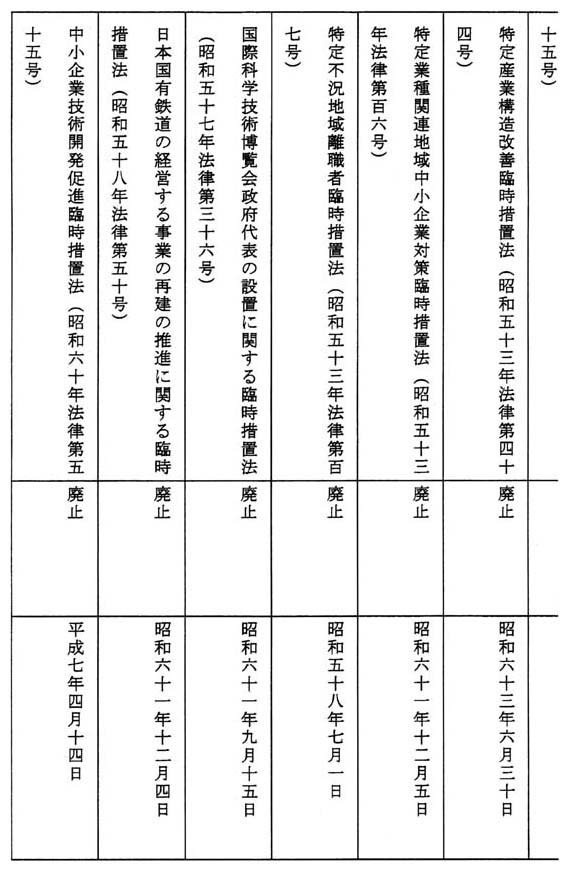

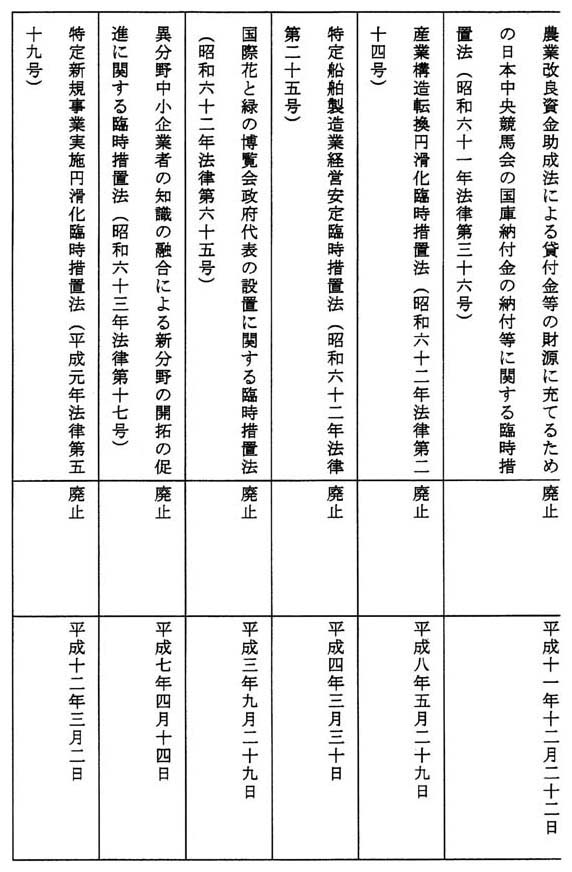

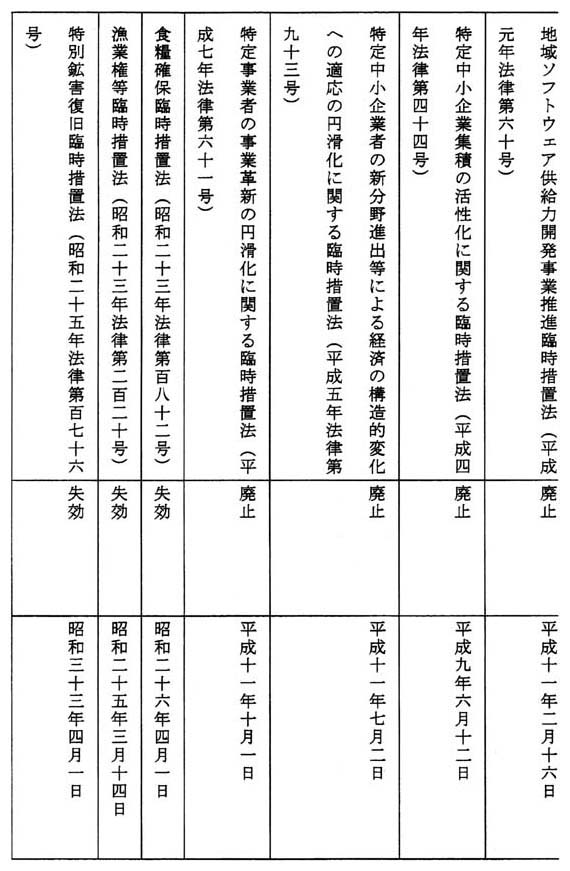

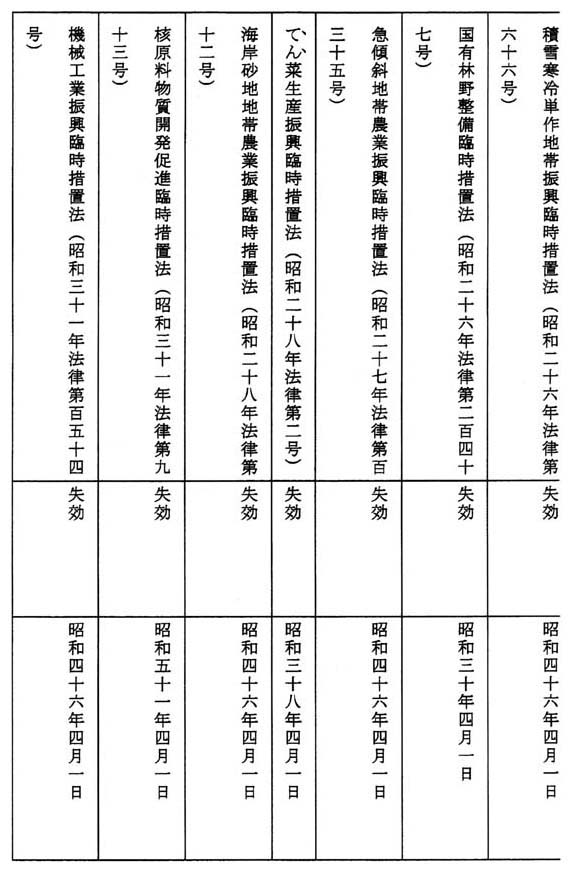

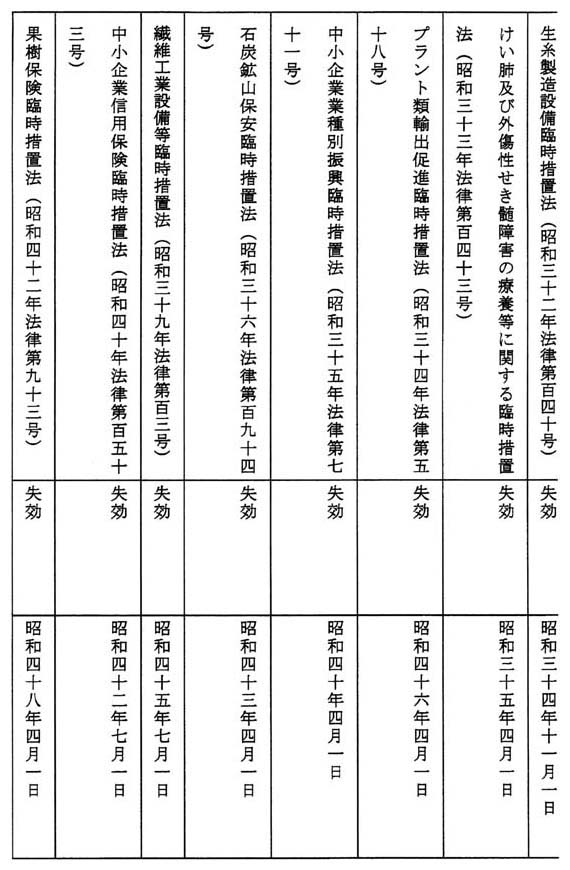

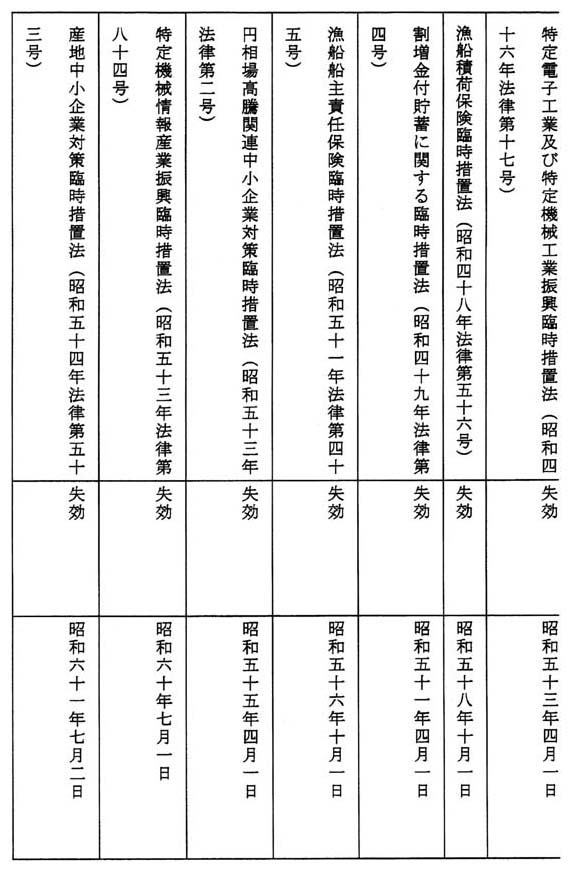

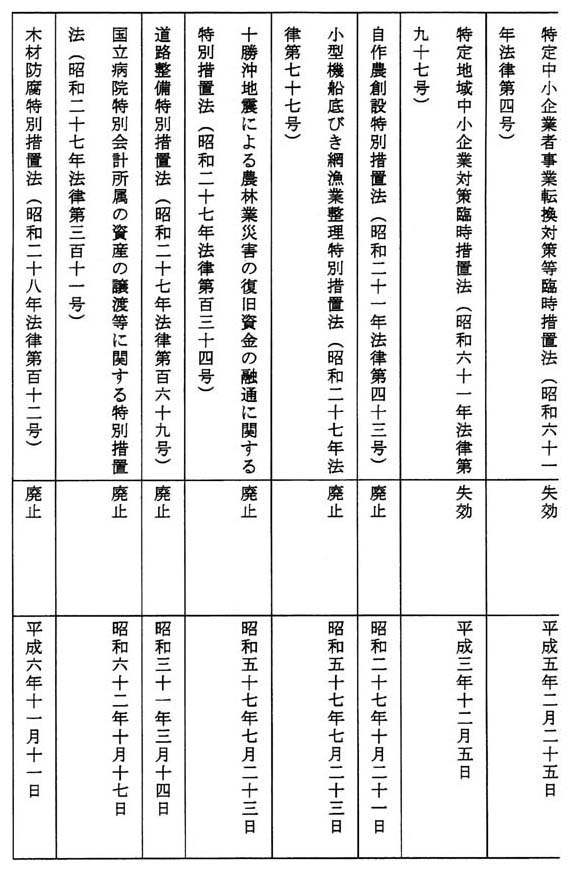

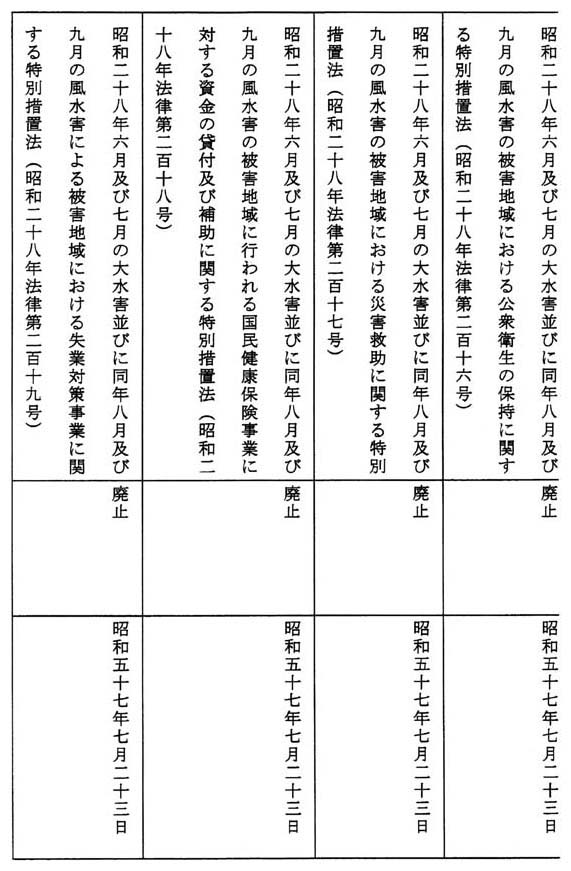

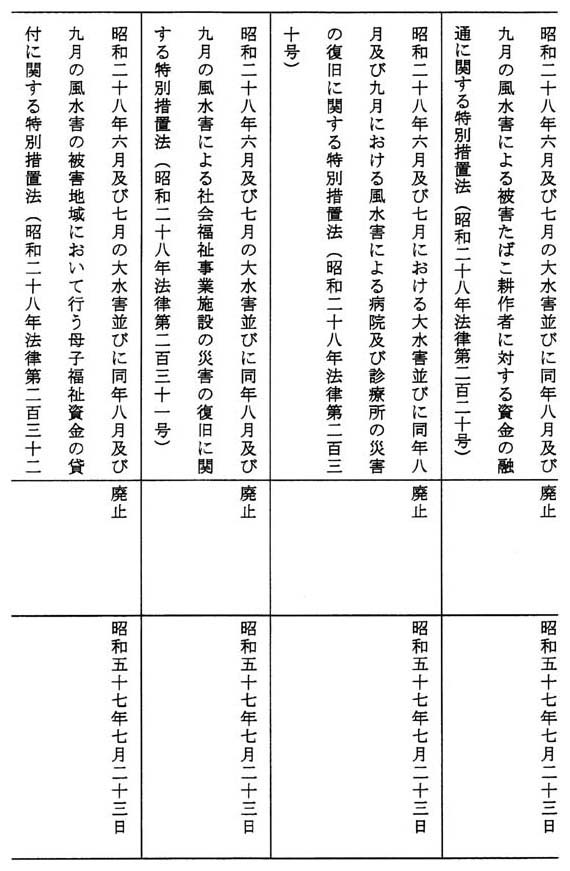

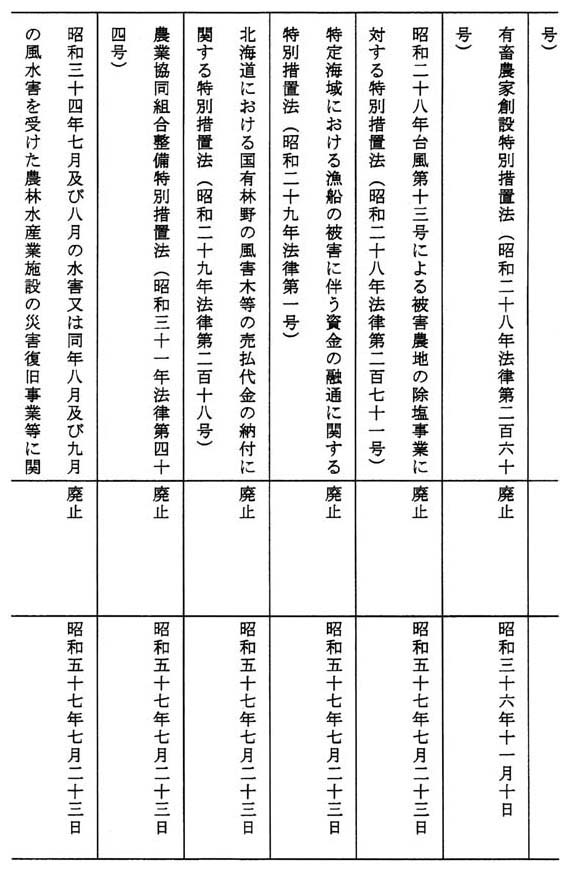

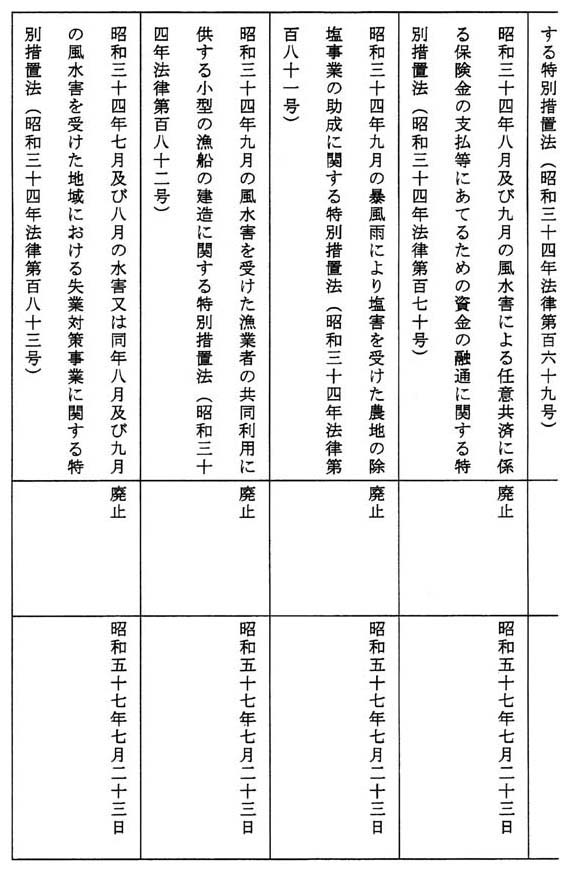

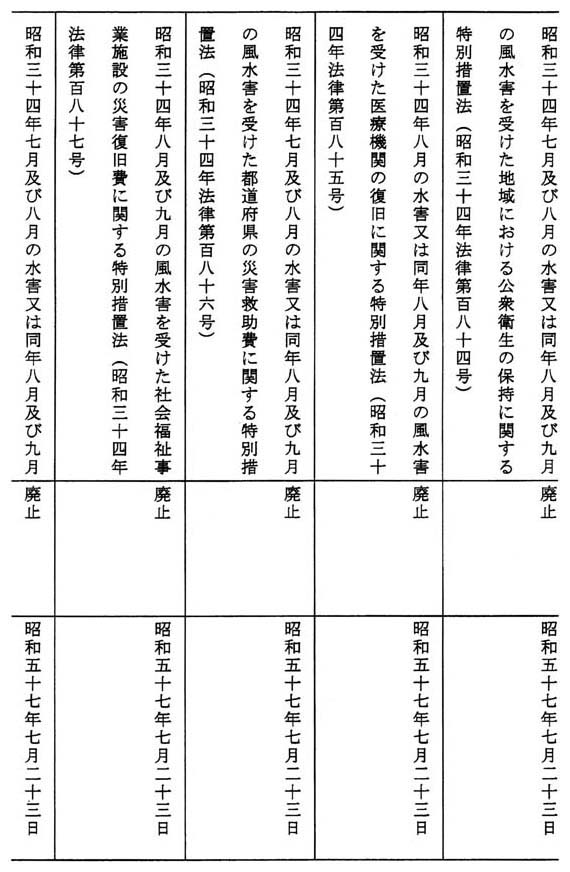

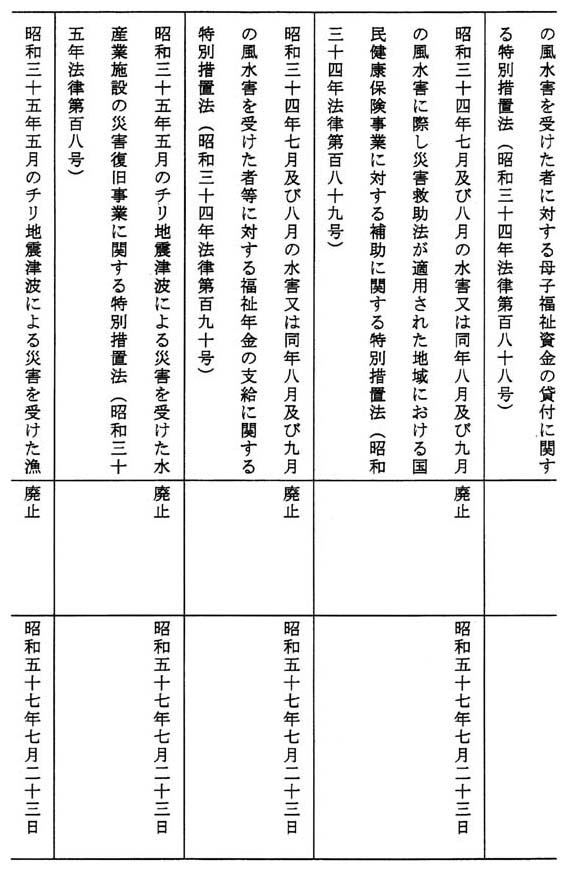

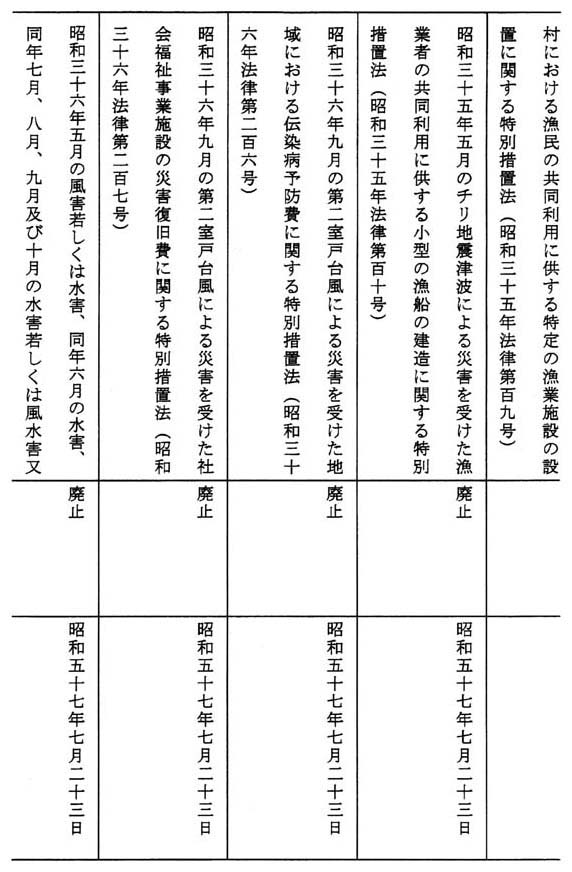

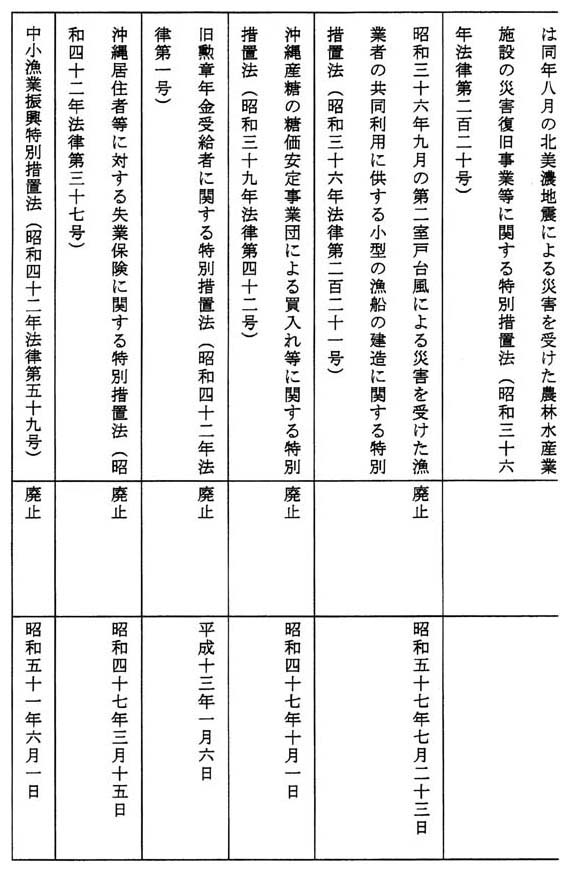

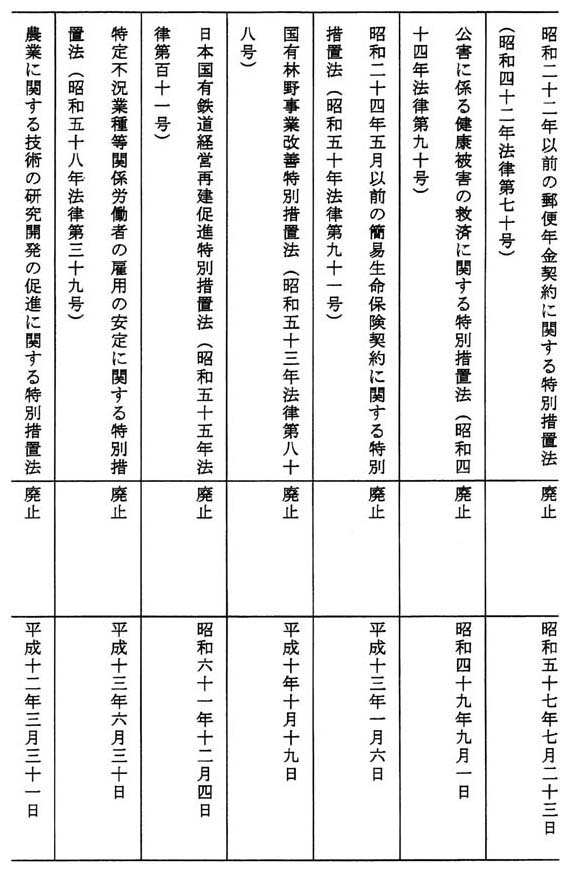

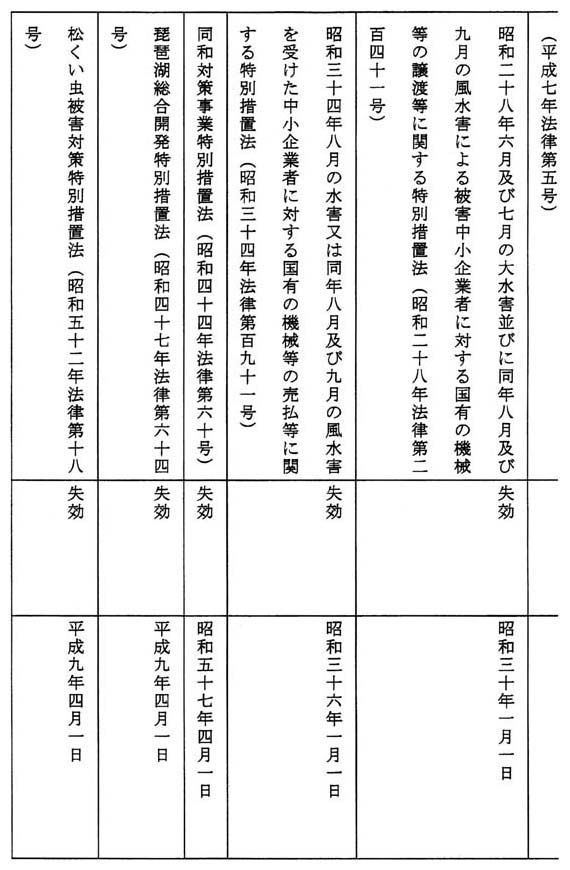

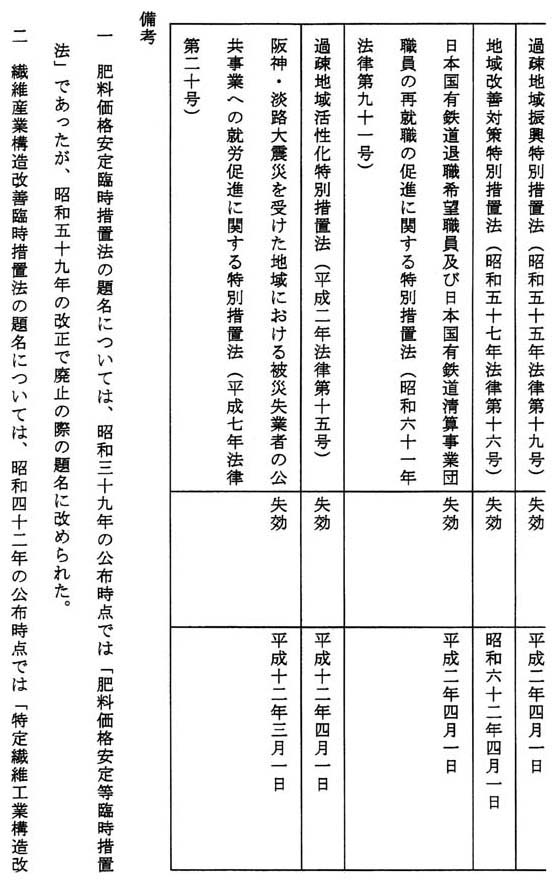

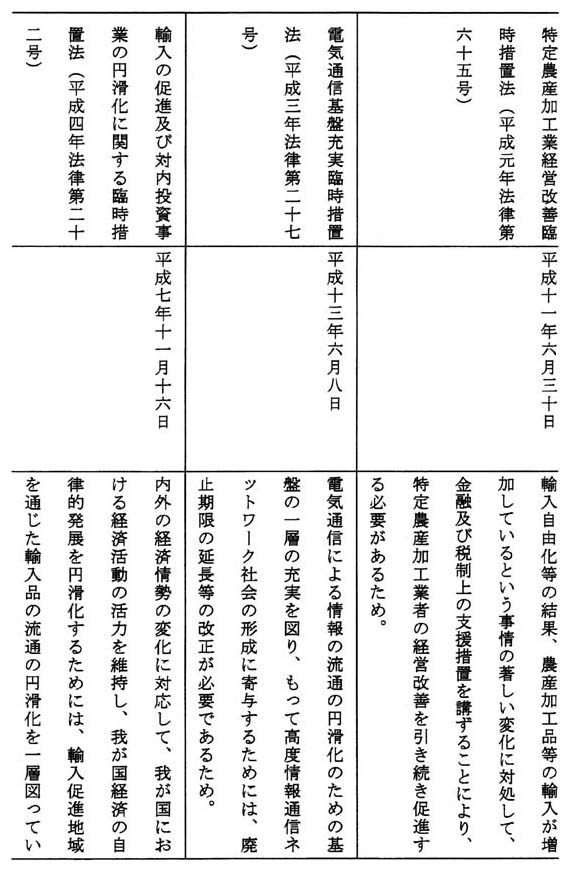

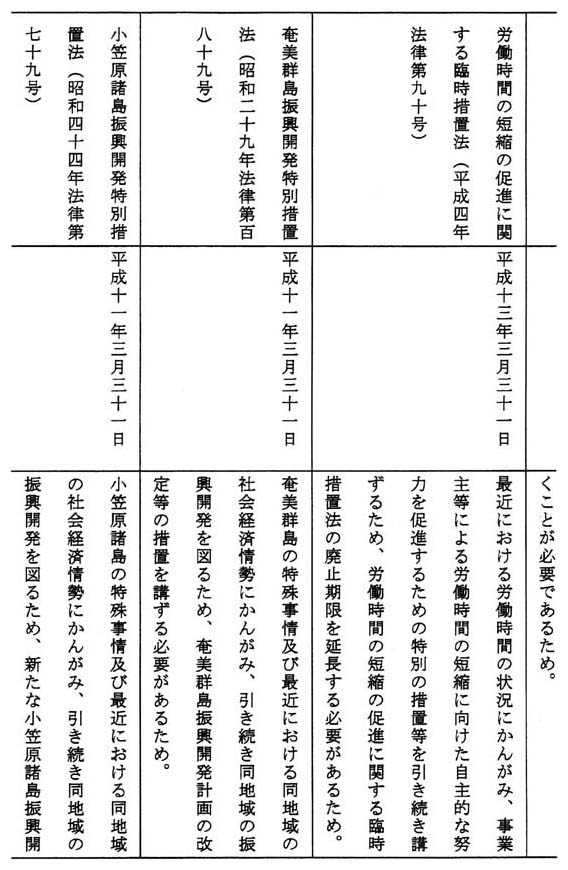

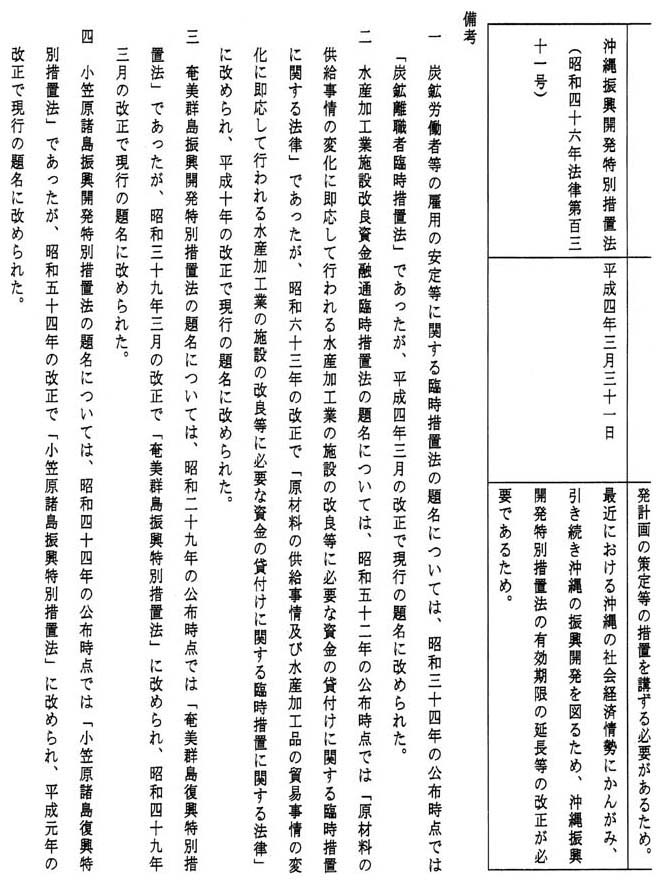

昭和二十年八月十五日から現在までに公布された法律でその題名に「緊急措置法」、「臨時措置法」又は「特別措置法」という文言が用いられているものの数は、整理の仕方にもよるが、二百九十六件と把握しており、そのうち廃止又は失効した法律の件名等は、別表第一のとおりである。

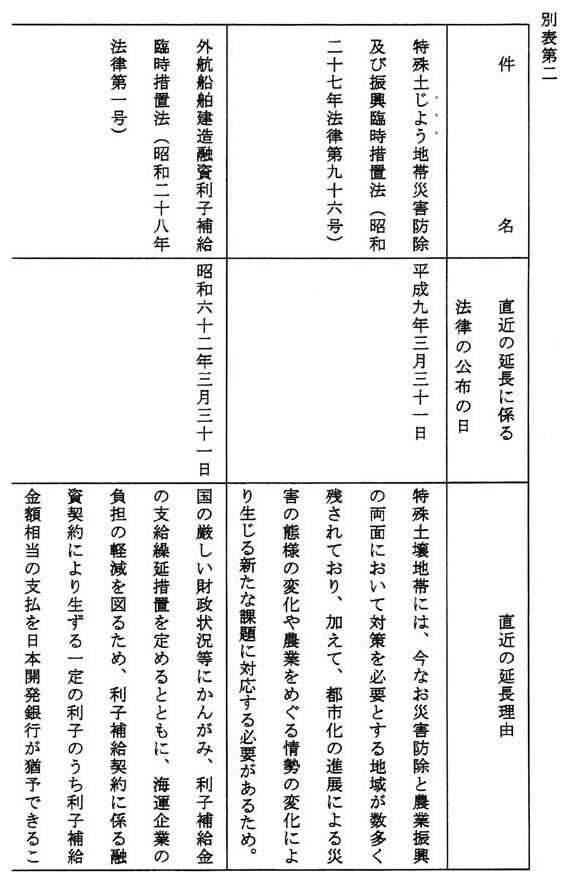

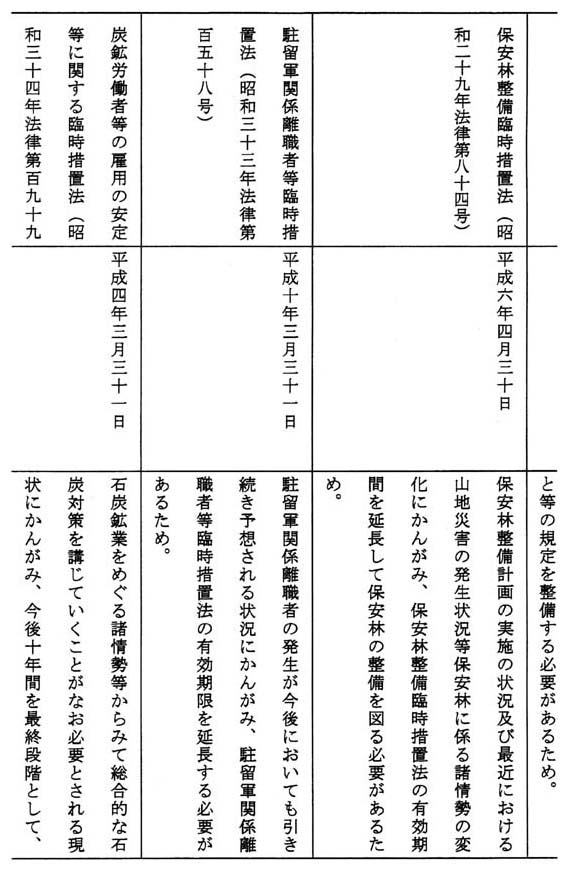

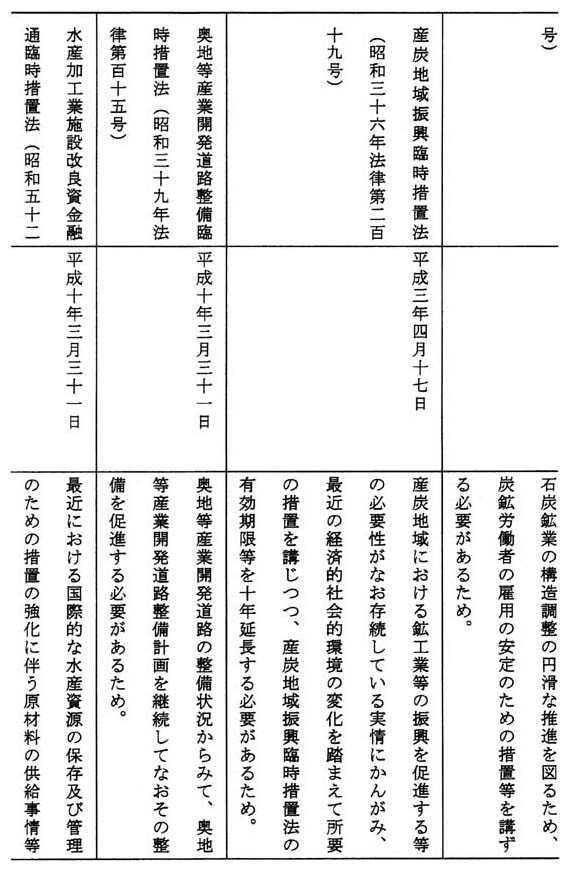

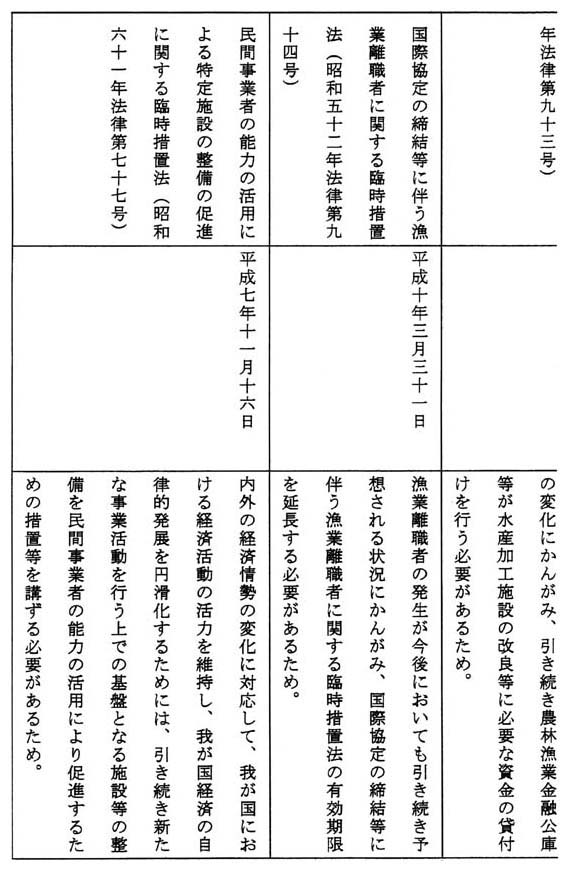

二の(1)及び(2)についてで述べた二百九十六件の法律のうち、過去にその期限の延長が行われ現在も効力を有するものの件名、直近の延長理由等は、別表第二のとおりである。

御指摘のとおり、「緊急措置法」、「臨時措置法」又は「特別措置法」という文言が題名に用いられている法律の中には、長期間にわたり一定の措置が継続されているものもあるが、これらは、いずれも、所期の目的がなお達成されていないこと、状況の変化によっても当該法律になお存在意義があること等を理由としたものであり、適正なものと考えている。

なお、これらの法律については、その存続の要否や題名の在り方につき、今後とも、必要に応じて検討してまいりたい。

お尋ねの「道路特別会計を財源として実施できる事業」の意味が必ずしも明らかではないが、揮発油税の収入額の全額及び石油ガス税の収入額の二分の一に相当する金額の合算額が財源として充てられる道路整備費とは、次に掲げる道路の新設、改築、維持及び修繕(以下「一般国道の新設等」という。)に関する計画(道路整備五箇年計画)の実施に要する国が支弁する経費をいう(道路整備緊急措置法(昭和三十三年法律第三十四号)第二条第一項及び第三条第一項並びに道路整備緊急措置法施行令(昭和三十四年政令第十七号)第一条)。

1 一般国道

2 高速自動車国道

3 道路法(昭和二十七年法律第百八十号)第五十六条の規定により国土交通大臣が指定する主要な都道府県道又は市道

4 3に掲げるもののほか、資源の開発、産業の振興その他国の施策上特に整備する必要があると認められる都道府県道又は市町村道

a)については、道路管理者が行うモノレール又は新交通システムの支柱、桁、床版、停留場及び交通安全施設等の整備は、一般国道の新設等に該当する。

b)については、道路管理者が道路上に又は道路に接して設ける自動車駐車場及び道路管理者が道路に接して設ける自転車駐車場の整備は、一般国道の新設等に該当する。

c)については、お尋ねの「道路の緑化」が具体的に何を指すのかが必ずしも明らかではないが、例えば、植樹帯の設置及び歩道等の道路上の並木等の植栽は、一般国道の新設等に該当する。

d)については、一般国道の新設等に該当しない。なお、高速自動車国道又は自動車専用道路に設ける低公害車の燃料充填施設については、道路の占用の許可対象とされている。

e)については、お尋ねの「交通安全対策事業」が具体的に何を指すのかが必ずしも明らかではないが、例えば、交通安全施設等整備事業に関する緊急措置法(昭和四十一年法律第四十五号)第二条第三項に規定する交通安全施設等整備事業で道路管理者が行うものは、一般国道の新設等に該当する。

f)については、一般国道の新設等に該当する。

g)については、お尋ねの「光ファイバーの収容空間の整備」が具体的に何を指すのかが必ずしも明らかではないが、例えば、共同溝、電線共同溝及び情報ボックスの整備は、一般国道の新設等に該当する。

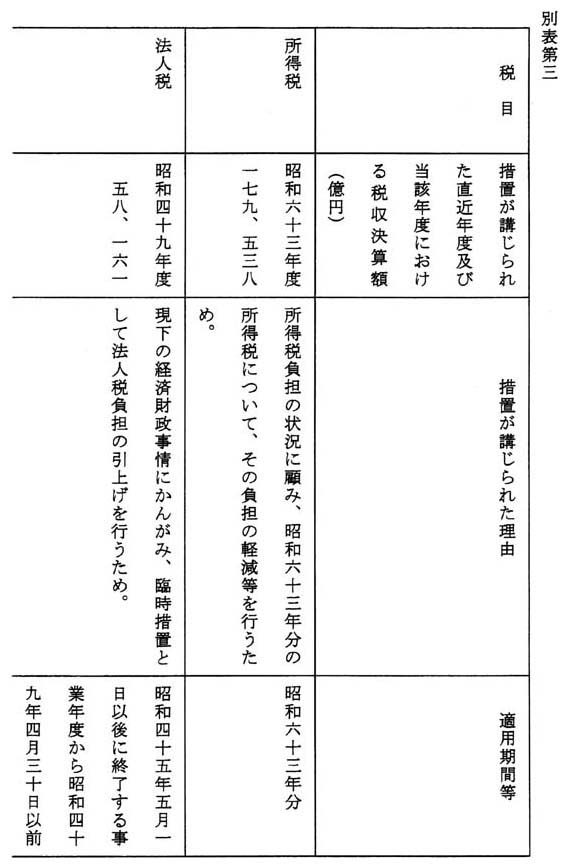

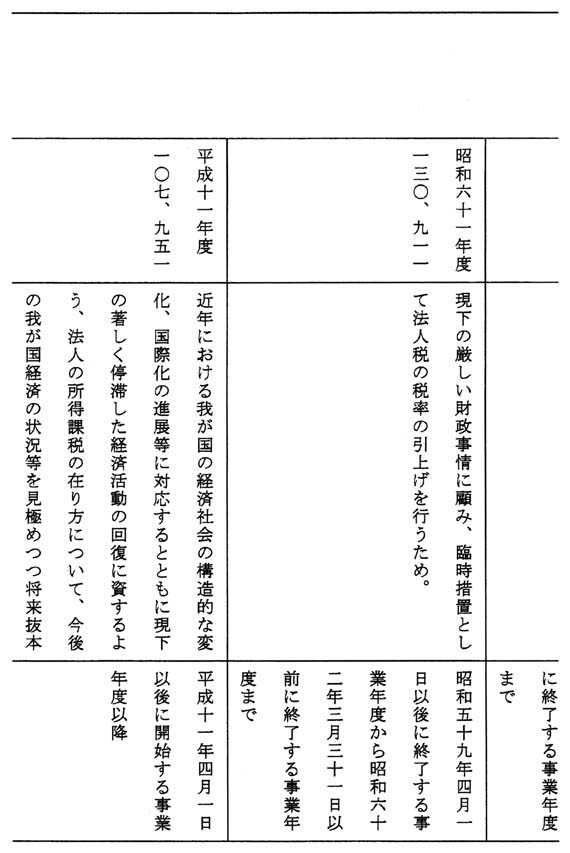

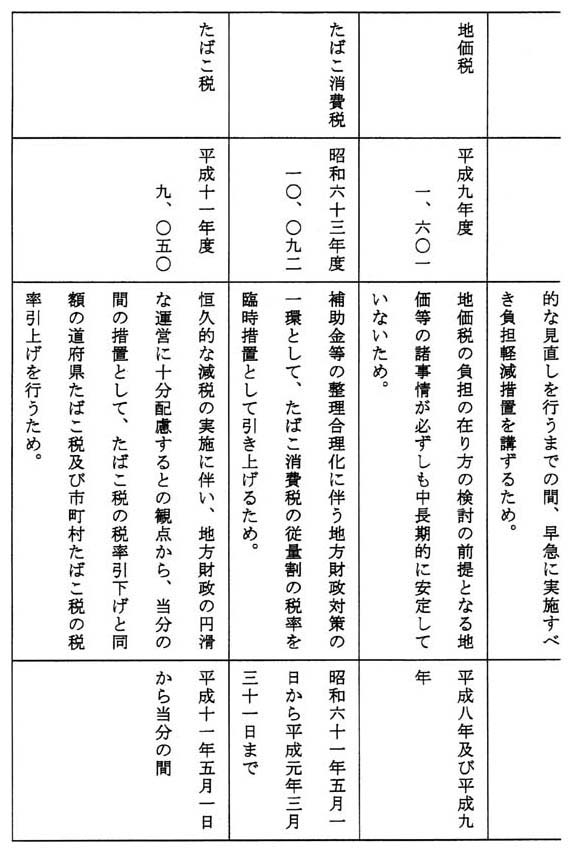

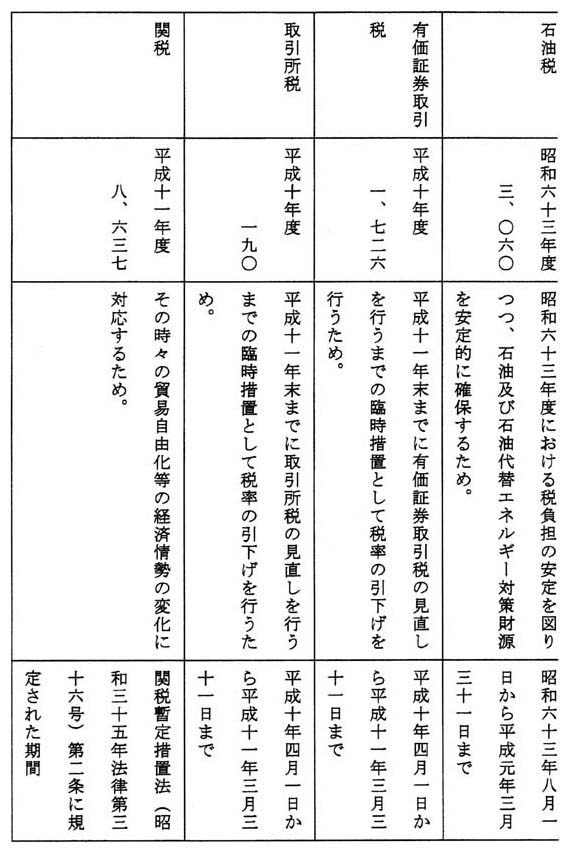

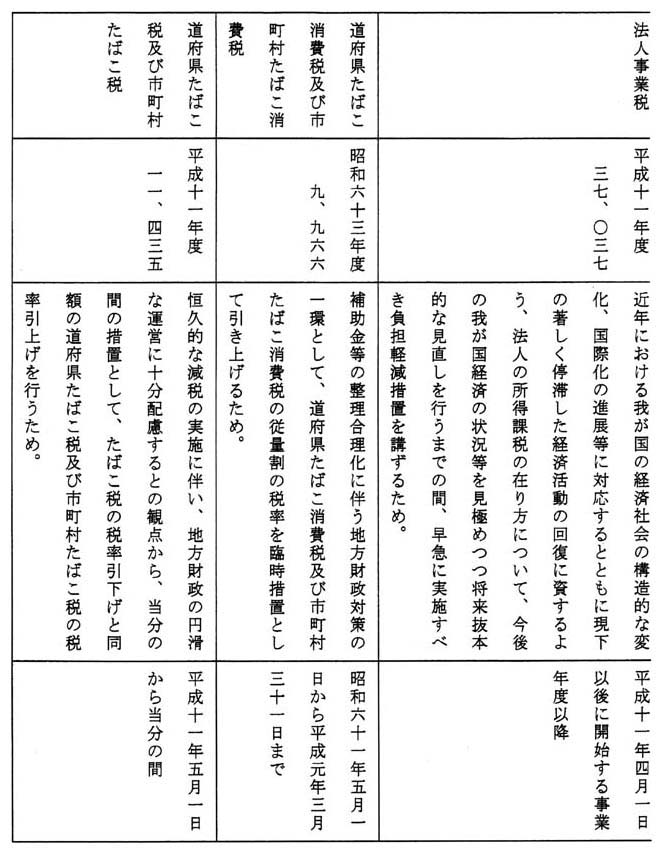

御指摘の「暫定税率」が具体的に何を指すのかが必ずしも明らかではないが、抜本的な税制改革を提案したいわゆるシャウプ勧告が発表された昭和二十四年の翌年から現在に至るまでの間に、租税特別措置法(昭和三十二年法律第二十六号)第八十九条(揮発油税及び地方道路税の税率の特例)、地方税法(昭和二十五年法律第二百二十六号)附則第三十二条(自動車取得税の非課税等)等の例のように、各税法の課税対象の全部又は大半について別の法律又は附則(経過措置を除く。)で一定の期間等に限って本則に規定された税率と異なる税率を定める措置が講じられた税目等で把握しているものは、別表第三のとおりである。これらの措置については、これまでも必要に応じて見直しを行ってきたところであり、今後とも、引き続きその在り方について検討していく必要があると考えている。

平成十年五月二十九日に閣議決定された道路整備五箇年計画(以下「現行の道路整備五箇年計画」という。)について、計画どおりに道路の整備が行われた場合に想定される効果を推計する手段として作成された計量経済モデル(以下「現行モデル」という。)の名称は、FORMATION(Forecasting Model for Nationwide Effect of Road Improvement Investment)である。

現行モデルにおいては、現行の道路整備五箇年計画に基づく道路整備の効果を多角的かつ総合的に分析するため、道路の供用延長、道路投資額等を所与のものとして、整備された道路の供用がもたらす生産力拡大効果及び道路投資そのものがもたらす需要創出効果による国内総生産(以下「GDP」という。)の増大等を推計している。

ここで、生産力拡大効果とは、整備された道路の供用によって各地点間の交通近接性が向上することによりもたらされる効果をいい、現行モデルにおいては次の三要素を考慮している。

1 道路輸送費用の低下等により以前と同量の労働と資本を使用して付加価値をより増大させることができるという企業の潜在生産力の向上

2 交通立地条件の向上による民間設備投資の増加

3 移動費用の低減、移動可能圏域の拡大による余暇関連消費の増加

また、需要創出効果とは、例えば、道路投資により建設資材等の需要が増加し、これにより企業の所得が増加して新たな設備投資が誘発されるとともに、雇用者の所得が増加して個人消費が誘発され、これらの誘発された設備投資や個人消費が他者の所得を増加させ、更に設備投資や個人消費を誘発させていくといった、当初の道路投資による経済全般への波及効果(いわゆる乗数効果)をいう。

なお、現行モデルによる二百兆円の経済効果は、国民総生産(以下「GNP」という。)ではなくGDPの増加額を推計したものである。

現行モデルは、専門家の指導及び助言を受けながら建設省道路局が開発したものである。

現行モデルの基本的な考え方については、国土交通省のホームページにおいて公開するとともに、我が国の道路行政の制度等についての解説書である「道路行政」(国土交通省道路局監修)にも掲載しているところであり、今後とも、道路整備の効果とその推計方法について、国民に対する説明責任を果たしてまいりたい。

お尋ねの「モデルに組み込まれた」ということが具体的にどのようなことを指すのかが必ずしも明らかではないが、昭和二十九年五月二十日に閣議決定された道路整備五箇年計画(第一次道路整備五箇年計画)から昭和五十三年五月十九日に閣議決定された道路整備五箇年計画(第八次道路整備五箇年計画)までの各計画については、計画どおりに道路の整備が行われた場合に想定される効果を推計する手段としての計量経済モデルをいずれも作成していない。

昭和五十八年五月二十七日に閣議決定された道路整備五箇年計画(以下「第九次道路整備五箇年計画」という。)、昭和六十三年五月二十七日に閣議決定された道路整備五箇年計画(以下「第十次道路整備五箇年計画」という。)及び平成五年五月二十八日に閣議決定された道路整備五箇年計画(以下「第十一次道路整備五箇年計画」という。)については、それぞれ計量経済モデルを作成したが、いずれの計量経済モデルも自動車交通量を変数として取り扱っていない。

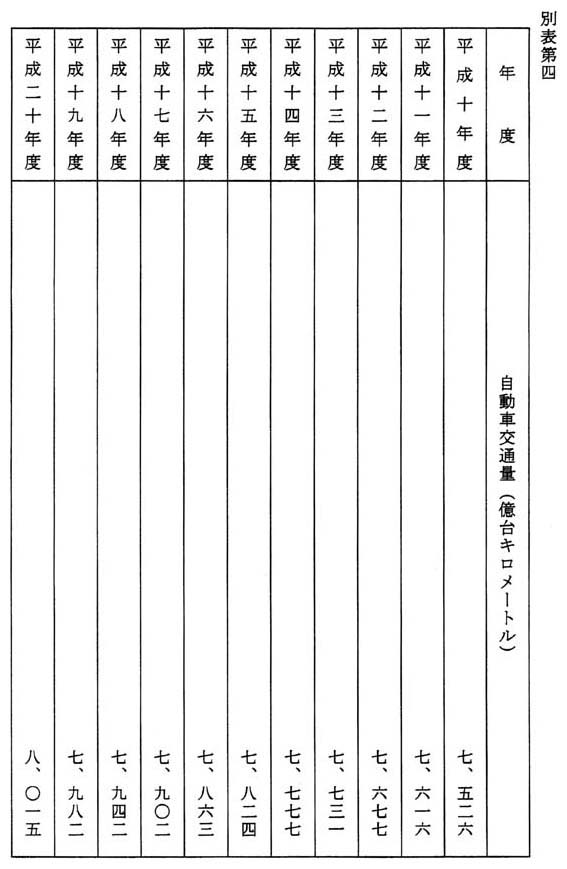

現行モデルでは自動車交通量が変数として取り扱われており、現行の道路整備五箇年計画について、計画どおりに道路の整備が行われた場合の自動車交通量は、別表第四のとおりである。また、現行の道路整備五箇年計画の計画初年度である平成十年度及び平成十一年度の自動車交通量の実績値は、「陸運統計要覧(平成十二年版)」(国土交通省総合政策局情報管理部編集)によれば、それぞれ七千四百六十一億台キロメートル及び七千六百五十一億台キロメートルである。

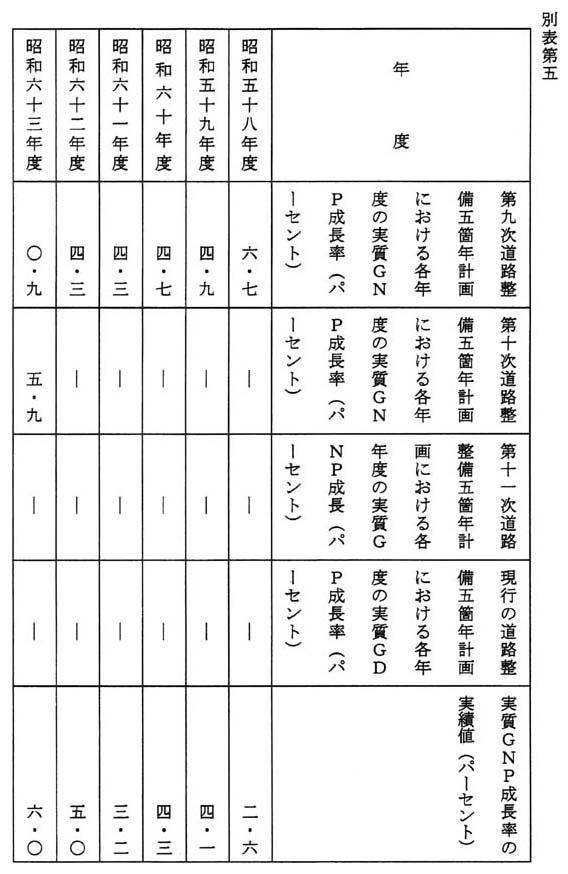

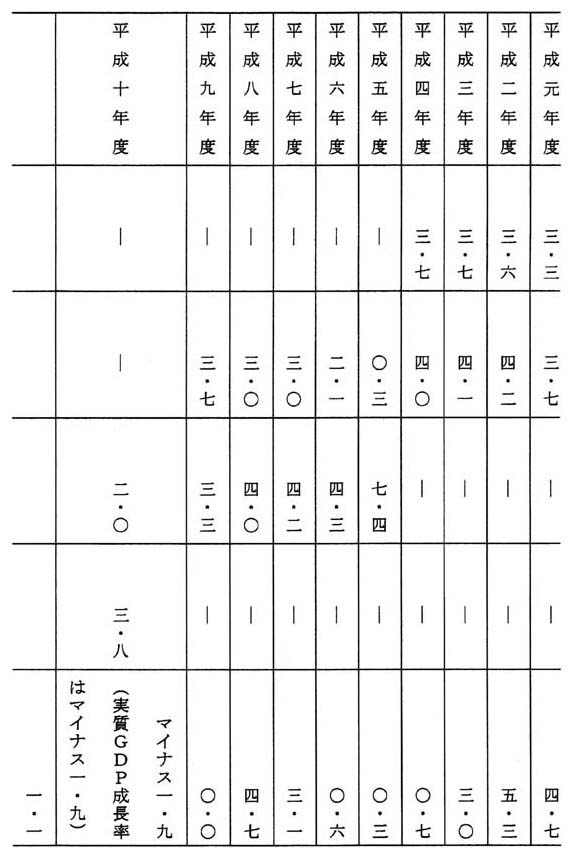

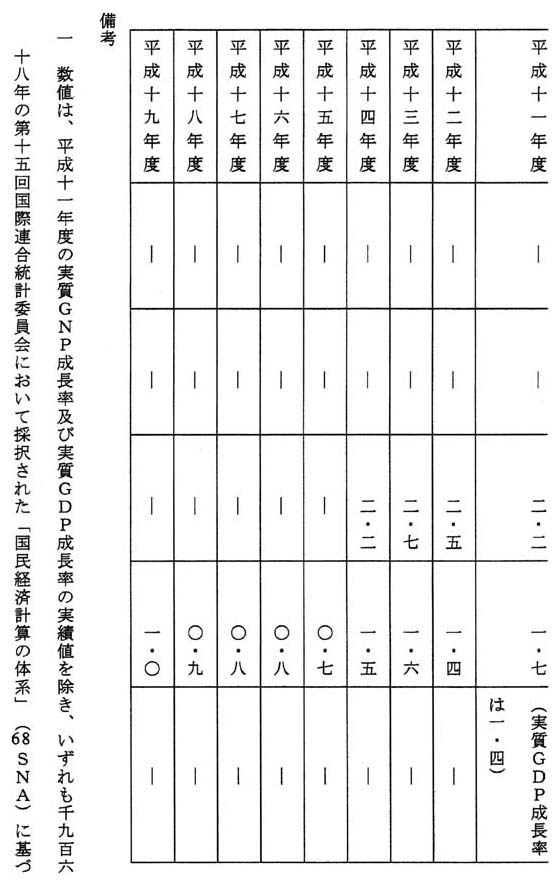

第九次道路整備五箇年計画から現行の道路整備五箇年計画までの各計画について、計画どおりに道路の整備が行われた場合の計量経済モデルによるGNP又はGDPの成長率及び第九次道路整備五箇年計画の計画初年度である昭和五十八年度から平成十一年度までのGNP又はGDPの成長率の実績値は、別表第五のとおりである。

道路は、その供用によって渋滞の解消、物流の円滑化、交通安全の確保、環境負荷の低減等の多様な効果がもたらされるものであり、道路の整備に当たっては、これらの効果に対応した指標によりその必要性を総合的に評価しているところである。

例えば、現行の道路整備五箇年計画においても、高規格幹線道路の整備の必要性については、高規格幹線道路から一時間以内に到達できる地域の面積割合、人口当たりの供用延長、自動車保有台数当たりの供用延長、国際空港や重要港湾等へのアクセス率等の指標を用いて総合的に評価しているところである。

したがって、御指摘のように特定の指標のみで道路の整備が遅れていると評価しているのではない。

道路、鉄道、空港等の施設の整備は、受益者も相応の負担を行うことが必要であると考えられ、このため、個々の施設において提供されるサービスの内容等に応じて、受益者負担の仕組みが構築されているところである。例えば、鉄道や空港については、その利用者が直接の受益者でありサービスを提供するごとにその受益者を個別に把握できることから、そのサービスの提供に要する費用は、主に利用者本人からの料金、利用料等によって賄われているところである。一方、道路については、原則として無料で公開することとされており、個別にその受益者を把握して料金、利用料等により負担を求めることは困難であるものの、自動車の取得や揮発油の消費等に係る税負担と提供されるサービスからの受益との間に密接な対応関係が認められることから、そのサービスの提供に要する費用は、主にこれらの税の収入によって賄われているところである。

このように、提供されるサービスの内容等に応じて受益者負担の仕組みは異なることから、利用者負担と一般財源負担の割合の差異をもって公共投資が道路整備に偏っているとの御指摘は当たらないと考えている。

道路整備五箇年計画に基づく整備目標が達成されなかった場合には、政府として、その原因の調査等を行うとともに、今後の道路整備の在り方について検討し、その結果を踏まえて着実な道路の整備を行う責務を有する。

また、道路整備五箇年計画の策定に当たっては、社会経済状況の変化等を考慮して自動車交通量等を推計し、これらの推計を踏まえて道路整備の目標を設定しており、その設定は適正に行われていると考えている。

国土交通省においては、道路の整備に当たって、道路整備五箇年計画に基づく整備目標等を踏まえつつ、効果的・効率的に事業を実施しており、今後とも、道路整備の目標達成に努めてまいりたい。

道路整備五箇年計画については、政府として、計画策定後の社会・経済の動向、財政事情等を勘案しつつ、弾力的に計画の実施を図るとともに、必要に応じてその見直しを検討する責務を有する。