答弁本文情報

平成十五年一月三十一日受領答弁第四九号

内閣衆質一五五第四九号

平成十五年一月三十一日

衆議院議長 綿貫民輔 殿

衆議院議員保坂展人君提出公的年金制度に対する国民の不信と情報公開に関する質問に対し、別紙答弁書を送付する。

衆議院議員保坂展人君提出公的年金制度に対する国民の不信と情報公開に関する質問に対する答弁書

一について

御指摘の営業請負契約書に関する資料については、平成十一年十一月十八日の衆議院決算行政監視委員会において、大規模年金保養基地(以下「保養基地」という。)の運営の委託を受けた財団法人(以下「財団」という。)が保養基地の営業に係る請負契約を締結している株式会社(以下「請負会社」という。)に関する資料の提出が旧年金福祉事業団理事長に求められたことを受けて、同年十二月九日に旧厚生省が質問者に提出したものである。

この経過について調査したところ、旧年金福祉事業団においては、財団と請負会社との間で毎年更新される営業請負契約書の原本の写しは所有していなかったが、当初の営業請負契約が締結される前に契約条項の内容を確認するため、契約金額等が空欄となっている営業請負契約書の案を入手していたことから、同日、旧厚生省が質問者から同日中に提出可能な関係資料の提出を求められたことを受けて、旧年金福祉事業団が所有していた当該営業請負契約書の案を原文のまま提出したものであった。

なお、平成十三年十一月七日の衆議院決算行政監視委員会における厚生労働省年金局長の答弁については、同局長が御指摘の営業請負契約書に関する資料請求の経緯を承知していないこと、保養基地の運営状況について隠す考えはないこと等を答弁したものであり、営業請負契約書に関する資料の改ざんを認めたものではない。

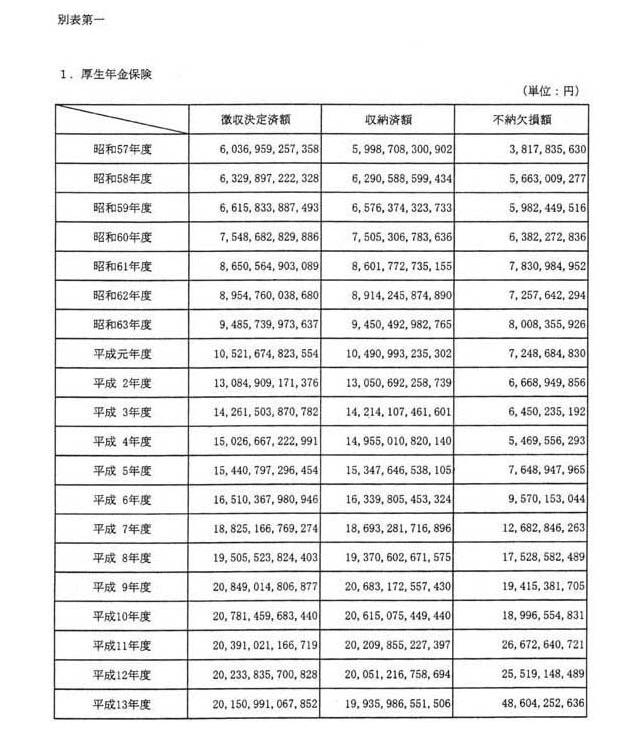

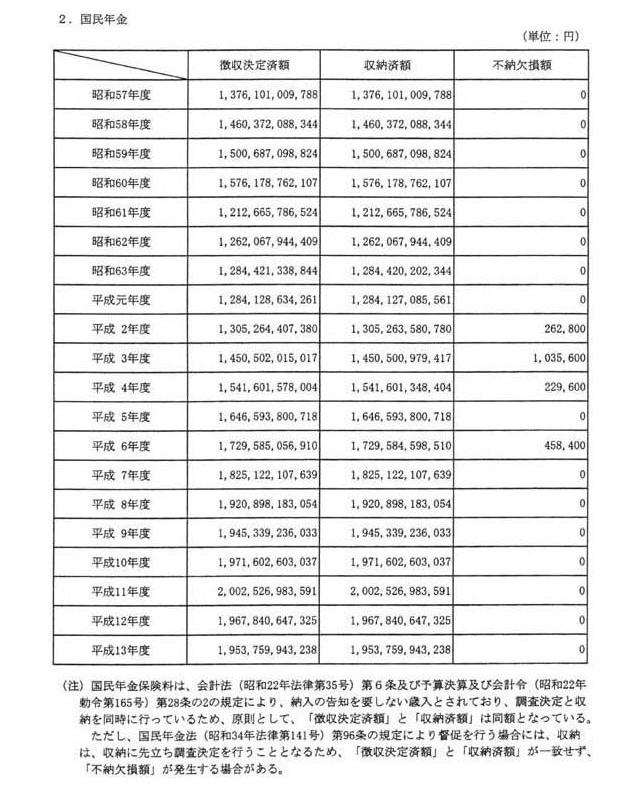

厚生年金保険及び国民年金の保険料に係る昭和五十七年度から平成十三年度までの間の年度別の徴収決定済額、収納済額及び不納欠損額は、別表第一のとおりである。

厚生年金保険の保険料収納対策については、各社会保険事務所において、事業主に対し、滞納の発生を防止するため、口座振替の推進等による納期内の納入の励行に関する指導を行うとともに、滞納の長期化を防止するため、納入督励、滞納処分の早期着手等に取り組んできたところである。

国民年金の保険料収納対策については、制度の理解を促し、自主的な納付に結び付けるための年金教育、年金広報等の充実を図るとともに、口座振替の利用の勧奨、電話及び戸別訪問による納付督励等に取り組んできたところである。平成十四年度からは、国民年金の保険料収納事務が市町村から国へと移管されたことを契機として、納めやすい環境づくりの観点から、保険料の納付窓口を全国の銀行、郵便局、信用金庫、農業協同組合等に拡大し、個々の未納者に対して年六回催告状を送付する等、より徹底した保険料収納対策に取り組んでいるところである。

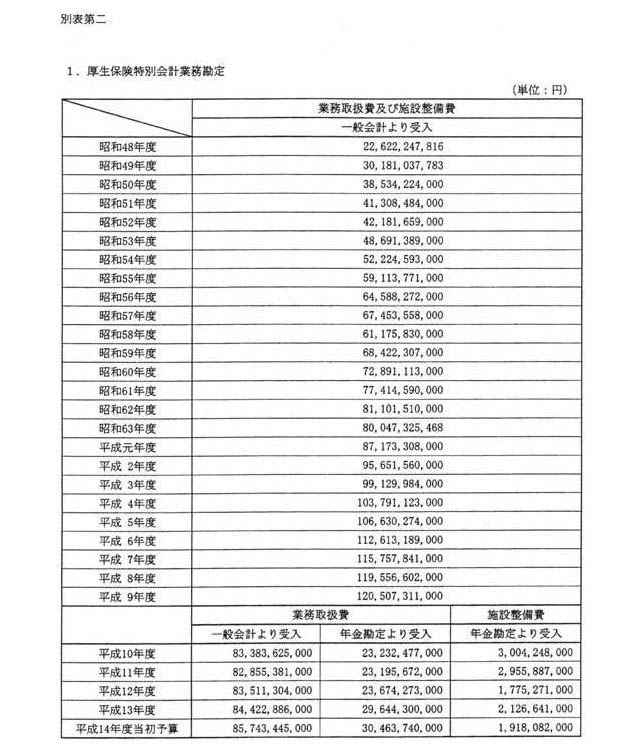

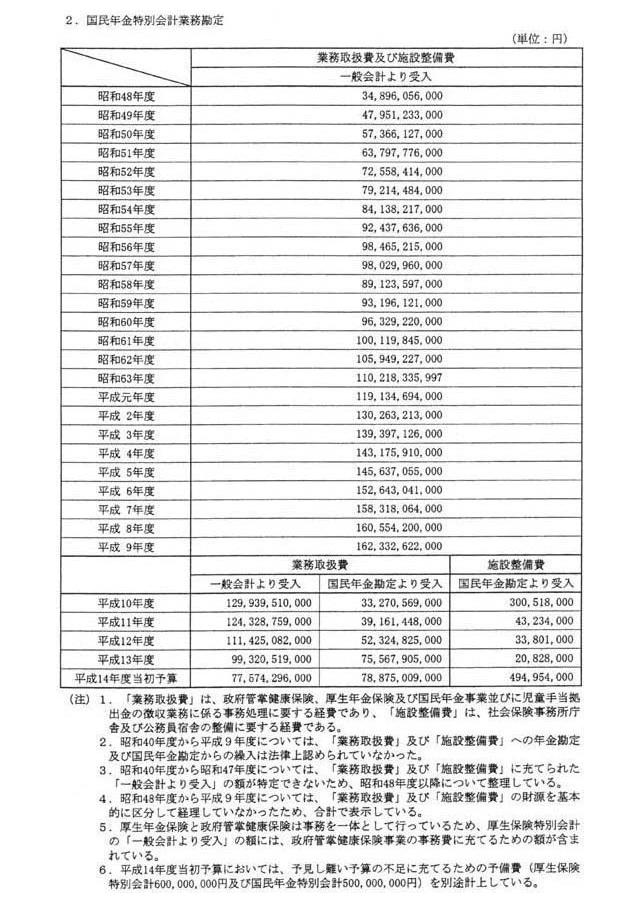

厚生年金保険事業及び国民年金事業の事務費に相当する厚生保険特別会計及び国民年金特別会計の業務取扱費及び施設整備費への一般会計及びそれぞれの特別会計の他の勘定からの繰入額は、別表第二のとおりである。

国民年金の保険料未納者とは、国民年金の第一号被保険者であって過去二年間保険料を全く納付していないもの(保険料を納付することを要しないものを除く。)をいう。その数については、国民年金被保険者実態調査において平成八年度から三年ごとに調査しており、平成七年度末現在で約百七十二万人、平成十年度末現在で約二百六十五万人となっている。

年金未加入者とは、国民年金の第一号被保険者として国民年金制度が適用されるべき者であっていまだ適用されていないものをいう。その数については、公的年金加入状況等調査において平成四年度から三年ごとに調査しており、平成四年九月三十日現在で約百九十三万人、平成七年十月十五日現在で約百五十八万人(阪神・淡路大震災のため兵庫県は調査していない。)、平成十年十月十五日現在で約九十九万人となっている。

いわゆる不在被保険者(国民年金の第一号被保険者であって、住民基本台帳法(昭和四十二年法律第八十一号)第二十四条の転出届に基づき住民票が消除された日から起算して三か月以内に他の市町村から同法第九条第一項の通知がないもの又は同法第三十四条第一項若しくは第二項の調査に基づき住民票が消除されたものをいう。国民年金市町村事務処理基準(平成十四年三月十一日庁保発第八号社会保険庁運営部長通知)において「居所未登録者」と称している。)は、年金未加入者に含まれず、また、住所が不明なため国民年金被保険者実態調査の対象としていないことから、同調査における保険料未納者にも含まれない。

お尋ねの「拒否者」については、国民年金の第一号被保険者であって国民年金の保険料の納付を拒否しているものを指すとすれば、年金未加入者には含まれず、その者が過去二年間保険料を全く納付していない場合は保険料未納者に含まれることとなるが、保険料未納者を「拒否者」とそれ以外の者に区分することは、事柄の性質上、困難である。

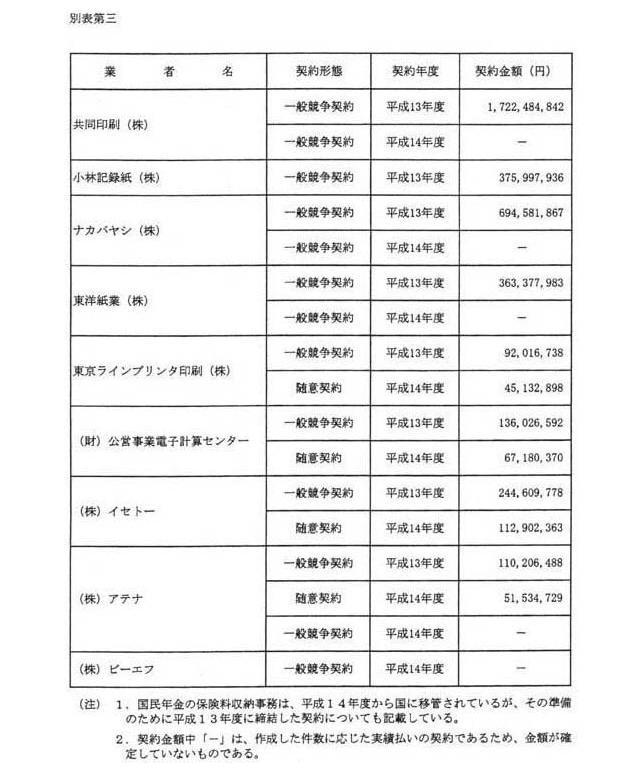

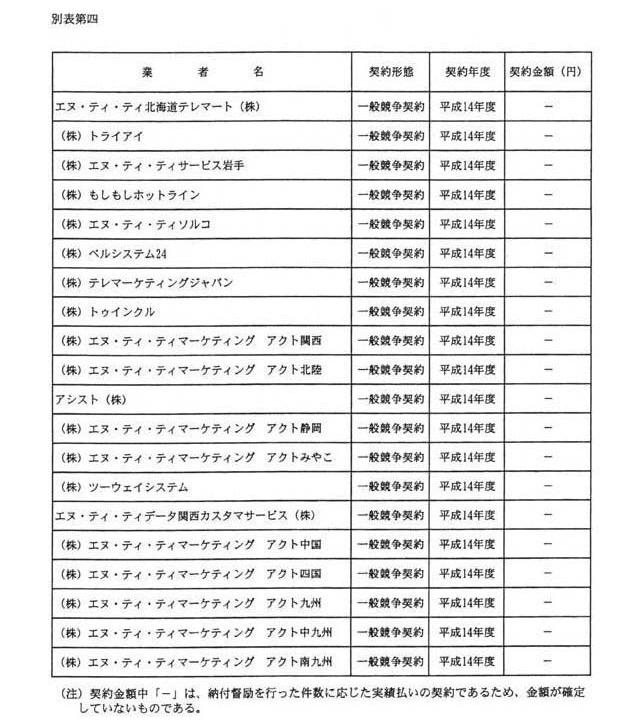

国民年金の保険料収納事務が市町村から国に移管された以降の国民年金保険料納付書の作成業者及び保険料未納者に対する電話による納付督励の請負業者の業者名、契約形態及び年度別の契約金額は、それぞれ別表第三及び別表第四のとおりである。

なお、国民年金保険料納付書の発送は郵便により行っており、発送業者への委託は行っていない。

二の(4)についてでお答えした業者との間で民法(明治二十九年法律第八十九号)上の請負契約を締結し、同契約において個人情報の保護のための措置を講じた上で、これらの業者に国民年金保険料納付書の作成及び保険料未納者に対する電話による納付督励の業務を委託しているところである。

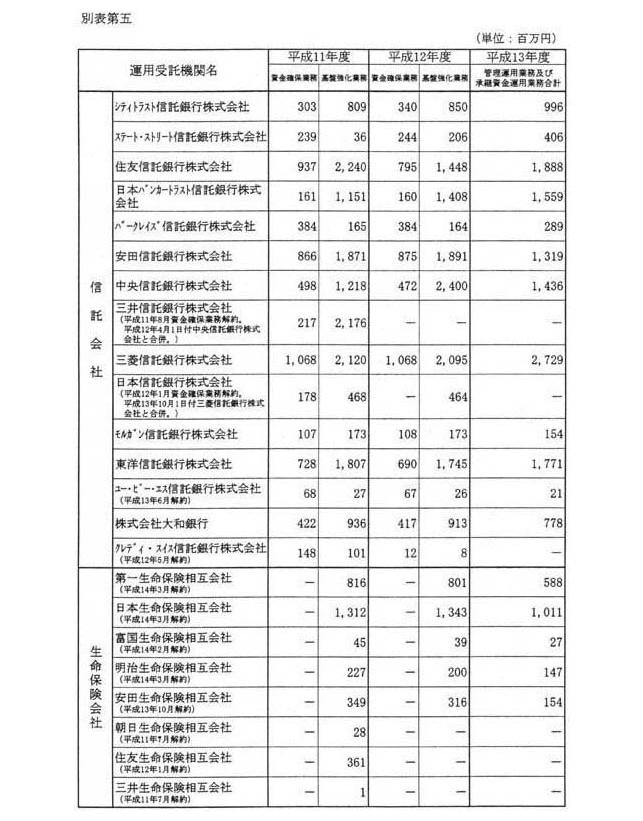

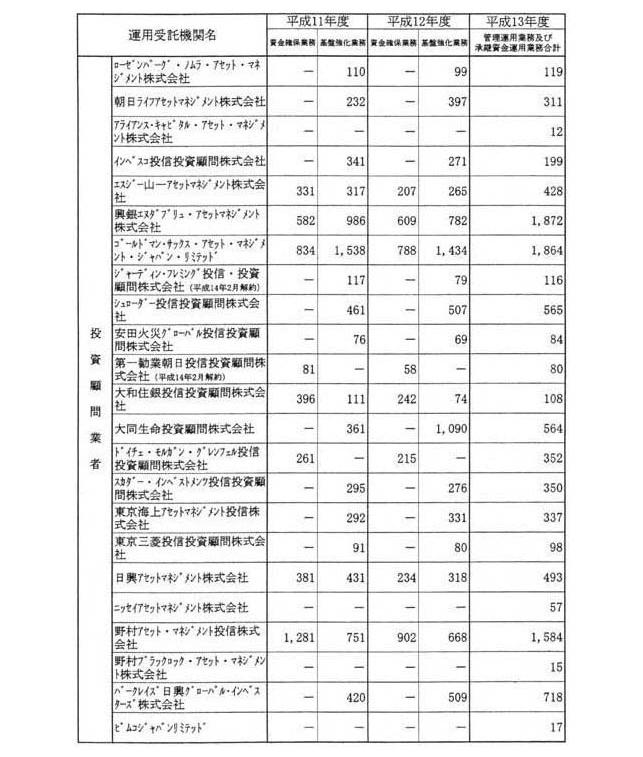

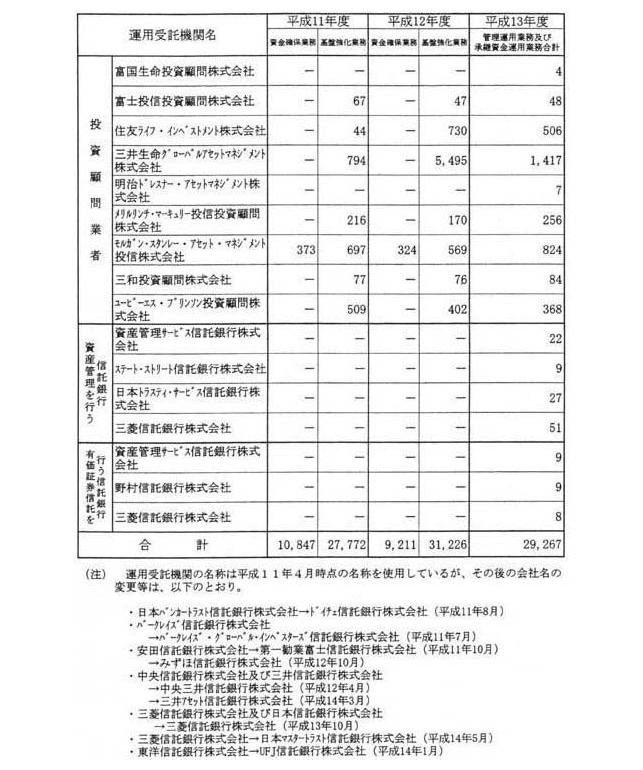

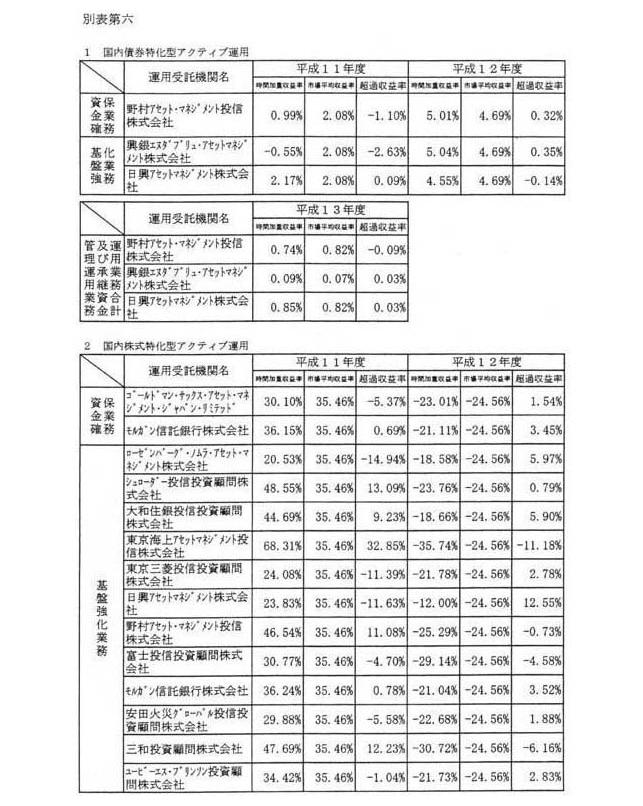

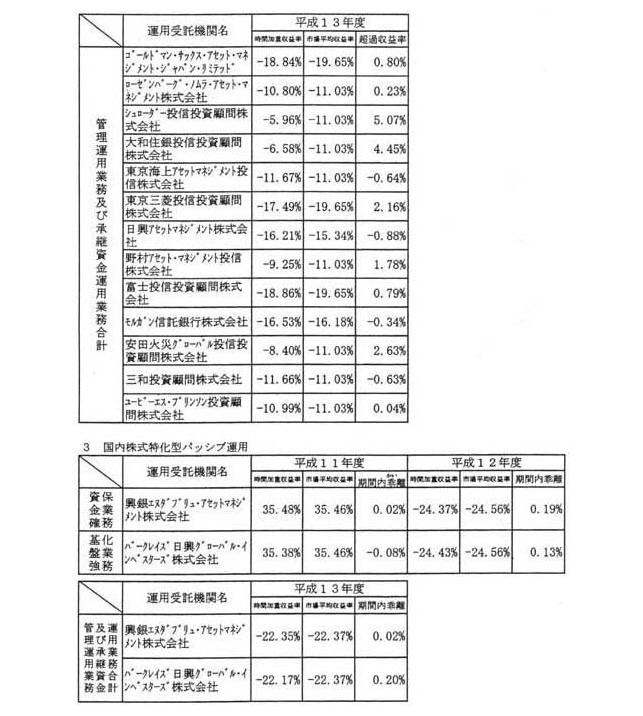

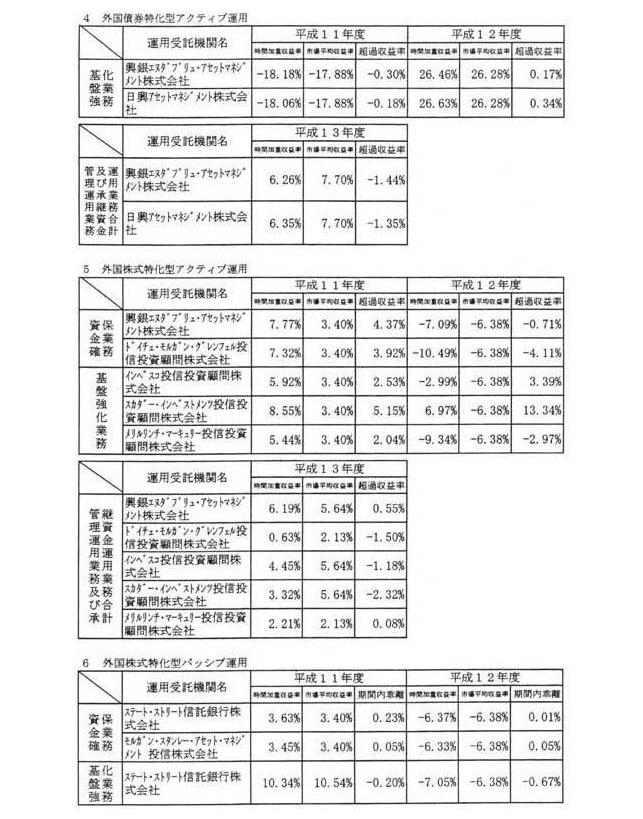

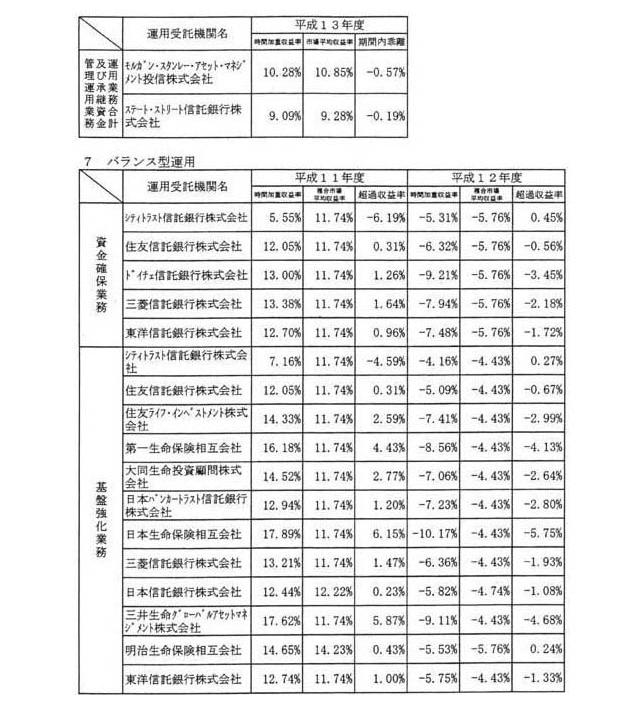

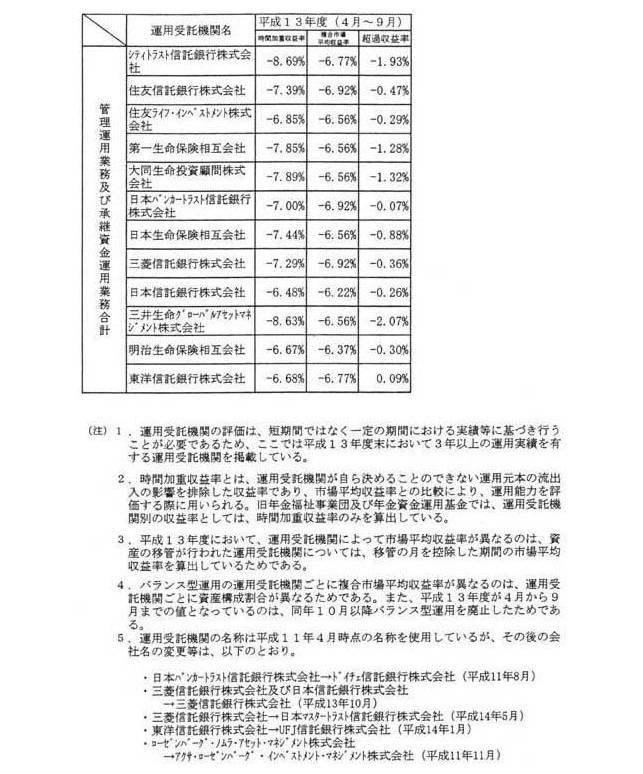

平成十一年度及び平成十二年度の旧年金福祉事業団の資金確保業務及び基盤強化業務並びに平成十三年度の年金資金運用基金の管理運用業務及び承継資金運用業務について、運用受託機関別の年度別及び業務別の運用手数料の額及び収益率は、それぞれ別表第五及び別表第六のとおりである。

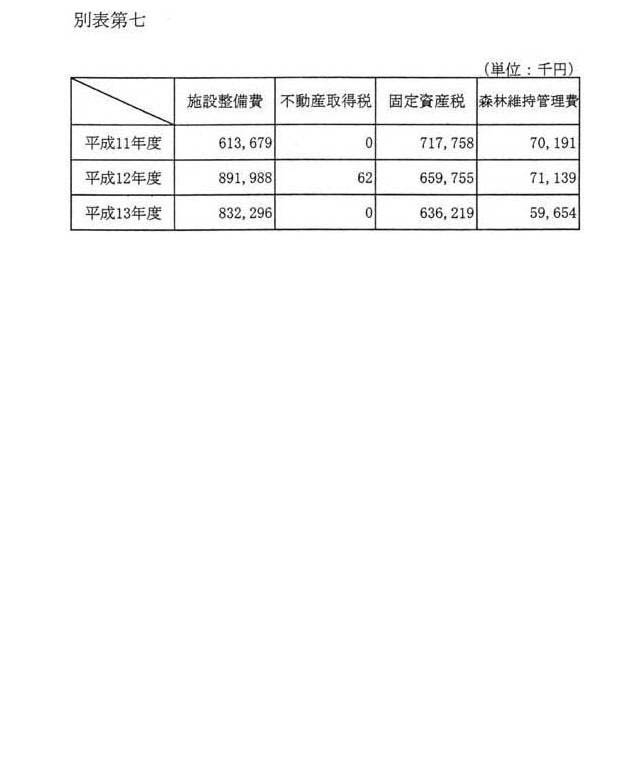

実績が確定している平成十一年度から平成十三年度までの間において、厚生保険特別会計及び国民年金特別会計から支出した保養基地の施設整備費、不動産取得税、固定資産税及び森林維持管理費の年度別の金額は、別表第七のとおりである。なお、この間、不動産購入費及び特別土地保有税は支出していない。

これまでに施設の解体を行った保養基地は、平成十四年三月に解体を行った中央高原基地のみである。その解体費用は一億八千三百七十五万円であり、厚生保険特別会計及び国民年金特別会計からの年金資金運用基金交付金として同額を支出したところである。

運営を停止した保養基地であって、施設を存続させた形での譲渡が見込めないものについては、維持管理経費の節減等を図るため、施設を解体することとしている。平成十五年度予算案においては、指宿基地の施設を解体することとなった場合の経費として、厚生保険特別会計及び国民年金特別会計からの年金資金運用基金交付金として七億千八百二十万円を計上しているところである。

保養基地については十三か所すべてを順次譲渡することとしているが、現時点においてはいずれの保養基地についても具体的な譲渡先は決定していない。

なお、随意契約により地方公共団体等に譲渡する場合の譲渡価格又は一般競争入札により民間に譲渡する場合の予定価格については、地方公共団体等への譲渡予定日又は民間による入札予定日以前の六か月以内に実施された二者以上の不動産鑑定業者による鑑定評価額に基づき設定することとしているが、現時点においてはいずれの保養基地についてもこの手続による価格は設定していない。

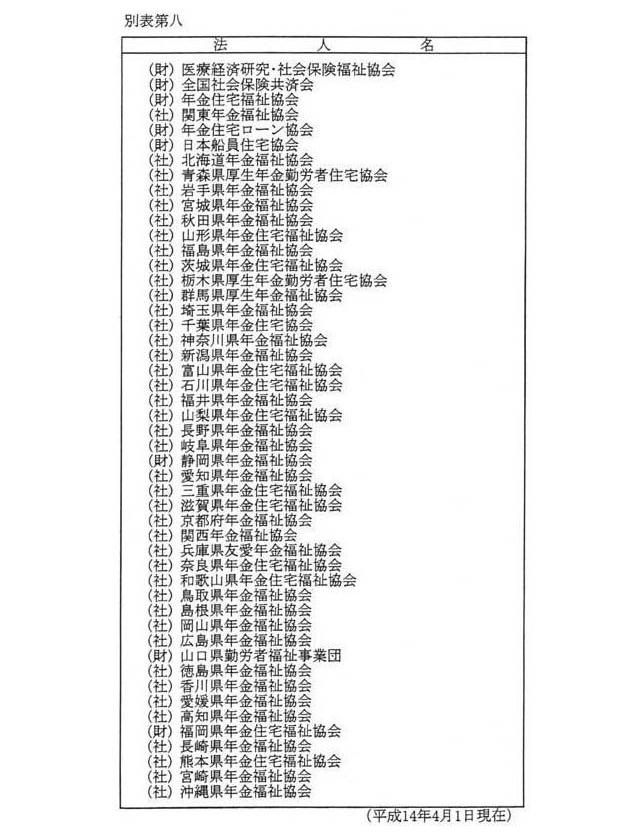

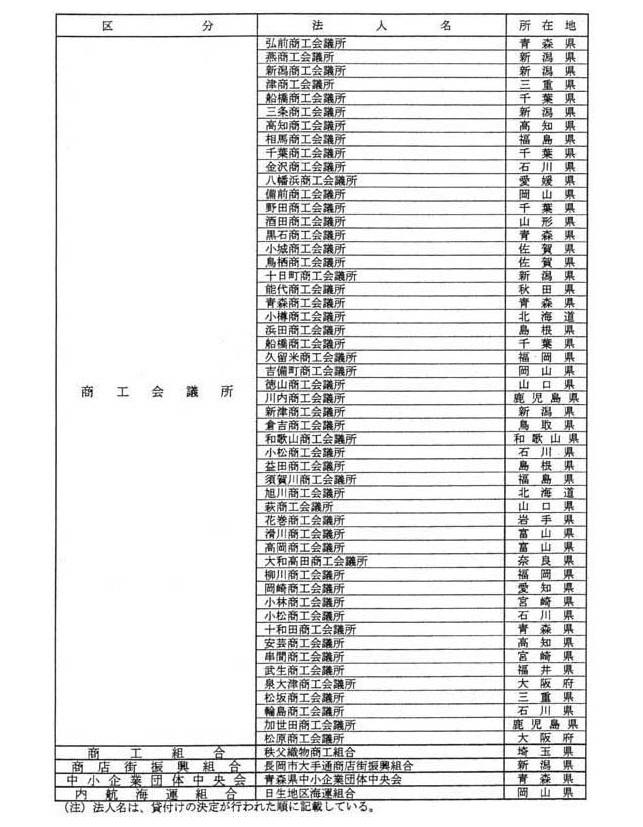

年金福祉事業団の解散及び業務の承継等に関する法律(平成十二年法律第二十号。以下「業務承継法」という。)附則第三条の規定による廃止前の年金福祉事業団法(昭和三十六年法律第百八十号。以下「旧事業団法」という。)第十八条第五項に規定する「被保険者の福祉の増進に必要な業務を行う法人で政令で定めるもの」は、年金資金運用基金法及び年金福祉事業団の解散及び業務の承継等に関する法律の施行に伴う関係政令の整備に関する政令(平成十三年政令第二十一号)第一条の規定による廃止前の年金福祉事業団法施行令(昭和三十六年政令第四百十四号。以下「旧事業団法施行令」という。)第六条において「民法第三十四条の規定により設立した法人で被保険者の福祉の増進に必要な業務を行うもの」と定められており、実際に旧事業団法第十八条第五項の規定により業務の委託を受けている法人は、別表第八のとおりである。

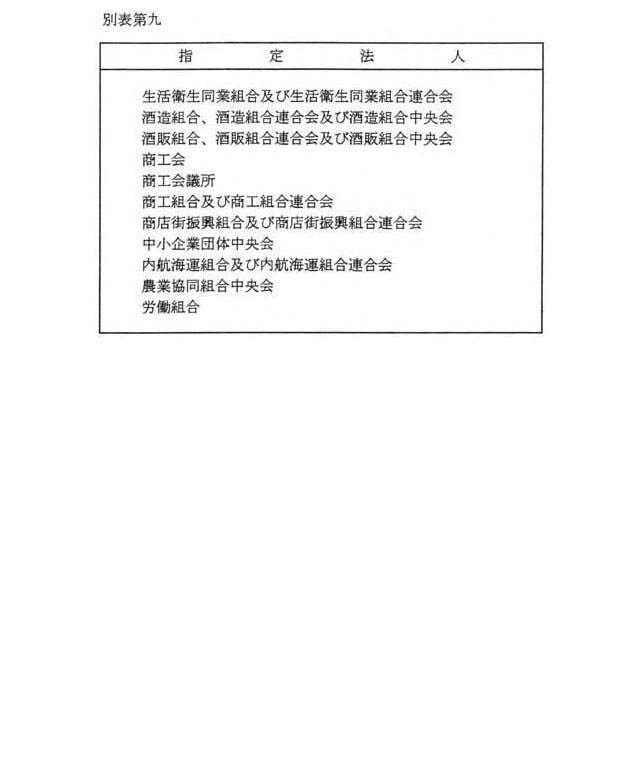

旧年金福祉事業団貸付業務方法書(以下「旧業務方法書」という。)第六条第一項第一号オ、第二項第四号及び第五項第五号に規定する指定法人とは、旧事業団法施行令第三条第七号に基づき厚生労働大臣が指定する法人であり、「年金福祉事業団から貸付けを受けることができる法人を指定する件」(昭和三十七年厚生省告示第八十八号)により、別表第九に掲げる法人が指定されている。

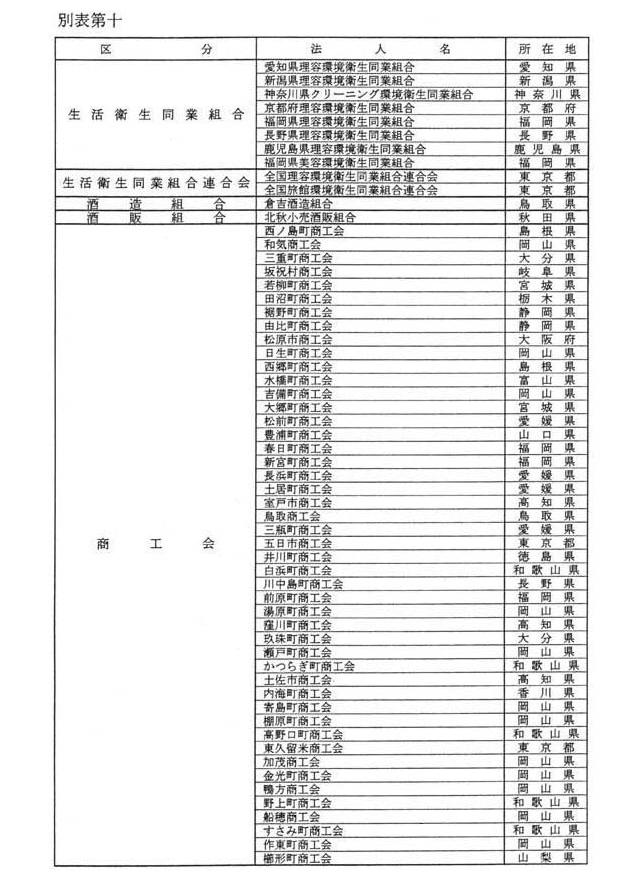

また、旧年金福祉事業団から旧業務方法書第六条第一項及び第二項に基づき貸付けを受けた指定法人はなく、同条第五項に基づき貸付けを受けた実績のある指定法人は、別表第十のとおりである。なお、同条第一項及び第五項に基づく貸付けは、平成十二年度末に廃止されている。

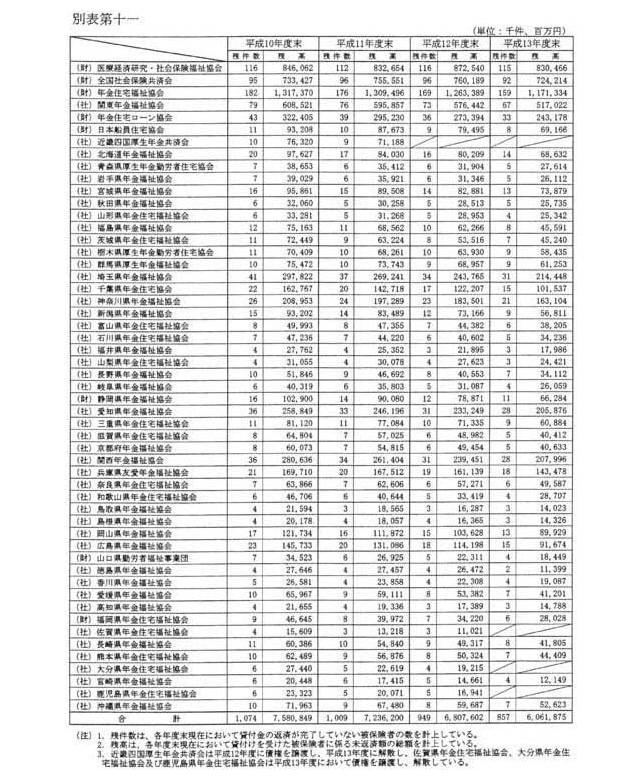

旧事業団法第十七条第一項第三号イ及び業務承継法第十二条第二項第二号イに基づき資金の貸付けを行う民法第三十四条の規定により設立された法人(以下「転貸民法法人」という。)が実施した住宅資金の貸付けについて、実績が確定している平成十年度から平成十三年度までの間の各年度末の融資残件数及び融資残高は、別表第十一のとおりである。

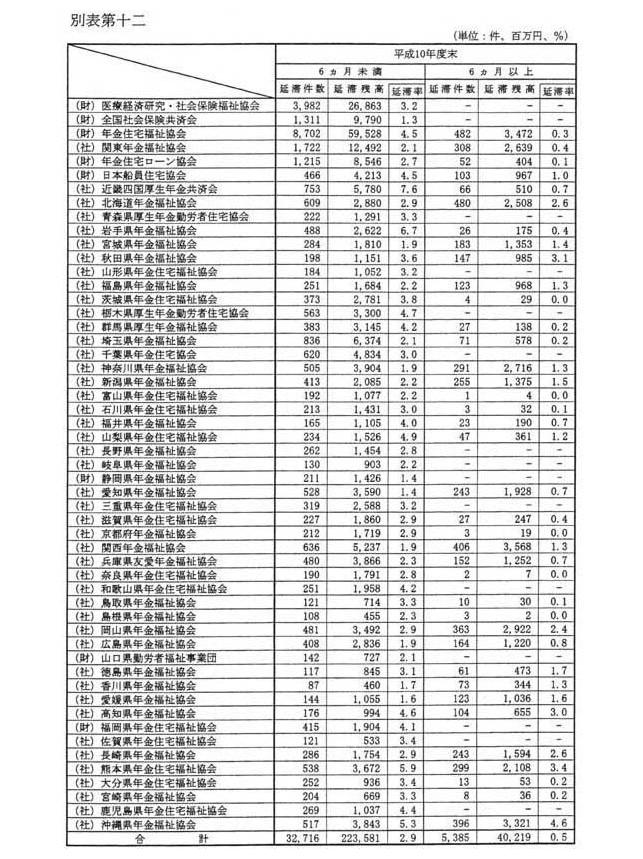

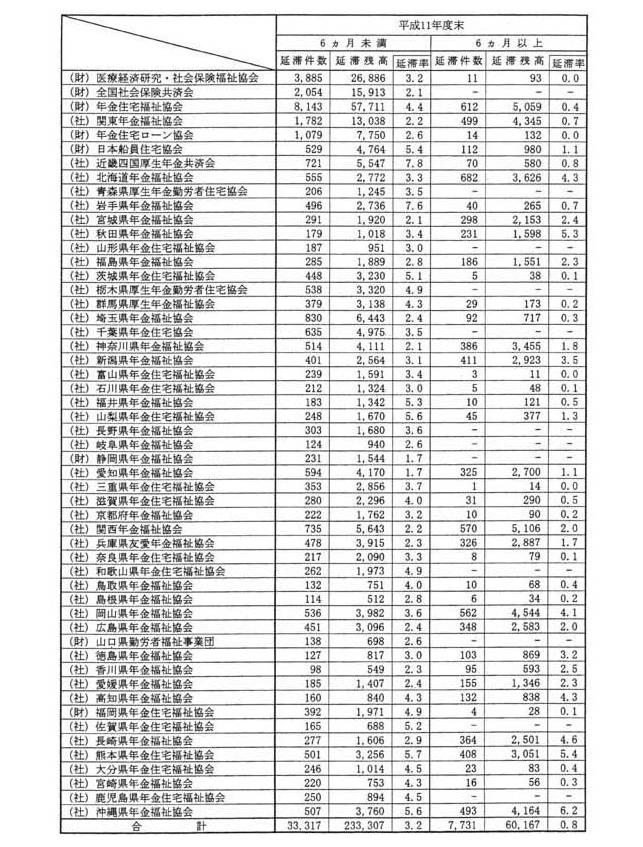

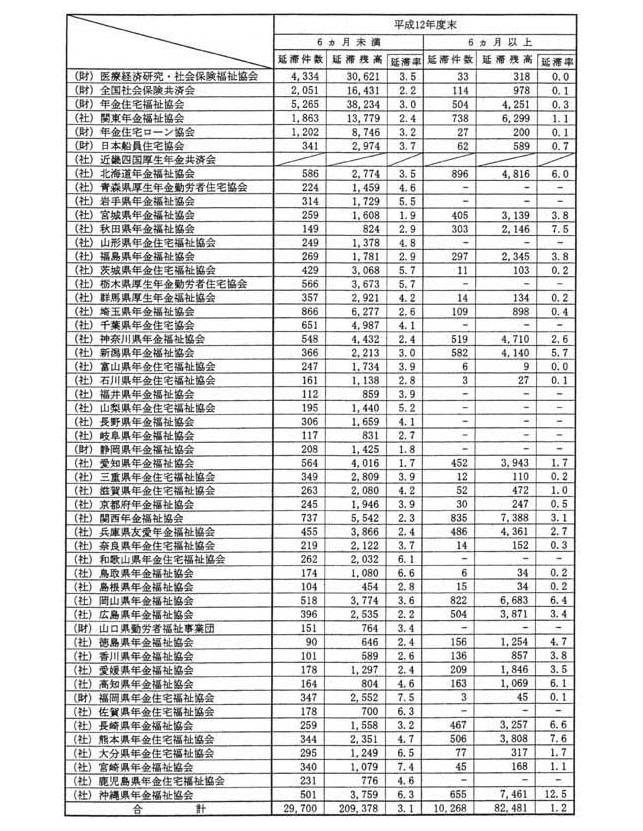

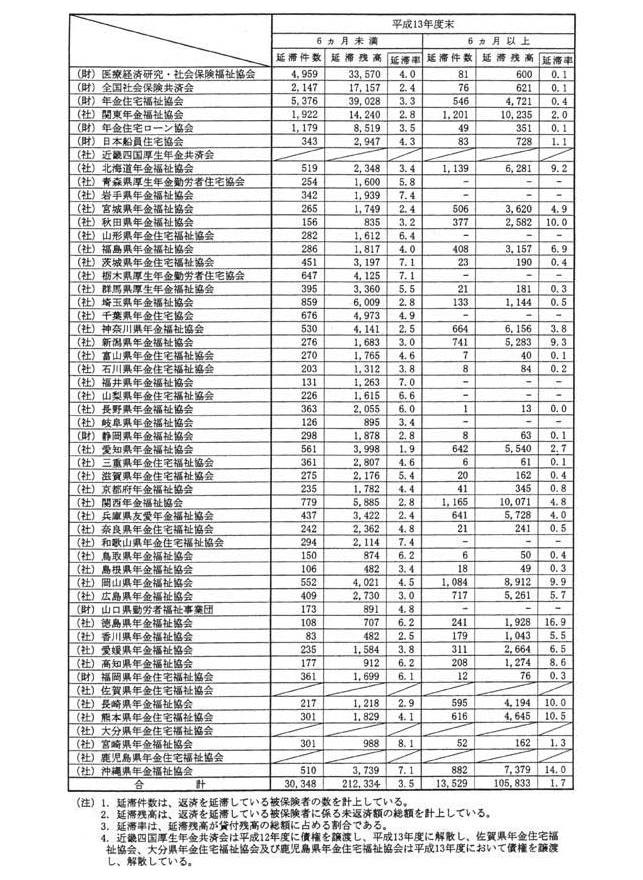

被保険者が転貸民法法人に対して延滞している債務について、実績が確定している平成十年度から平成十三年度までの間の各年度末の延滞件数、延滞残高及び延滞率は、別表第十二のとおりである。

被保険者が転貸民法法人に六か月を超えて債務を延滞した場合には、住宅ローン保証保険契約に基づき、原則として保証会社がその全額を代位弁済し、延滞は解消されることとなるため、転貸民法法人が被保険者に対する回収策を実施することはない。

平成十二年度末までの間において、旧年金福祉事業団は、こうした保証会社の代位弁済等により、転貸民法法人に対する債権の全額を回収してきた。しかしながら、平成十三年度以降は、一部の保証会社の経営が悪化し、代位弁済が滞るようになったことに伴い、転貸民法法人に対する債権の回収にも不足が生じ、同年度における不足額の累計は三十六億七千四百四十二万六千円となっており、同年度における年金資金運用基金が転貸民法法人から回収すべきであった債権額の〇・八パーセントについて不足が生じている。この不足額については、早期に全額の回収が行われるよう、関係者間で協議が行われているところである。

国家公務員の退職後における再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはないこと等から、お尋ねの事項のすべてについてお答えすることは困難である。

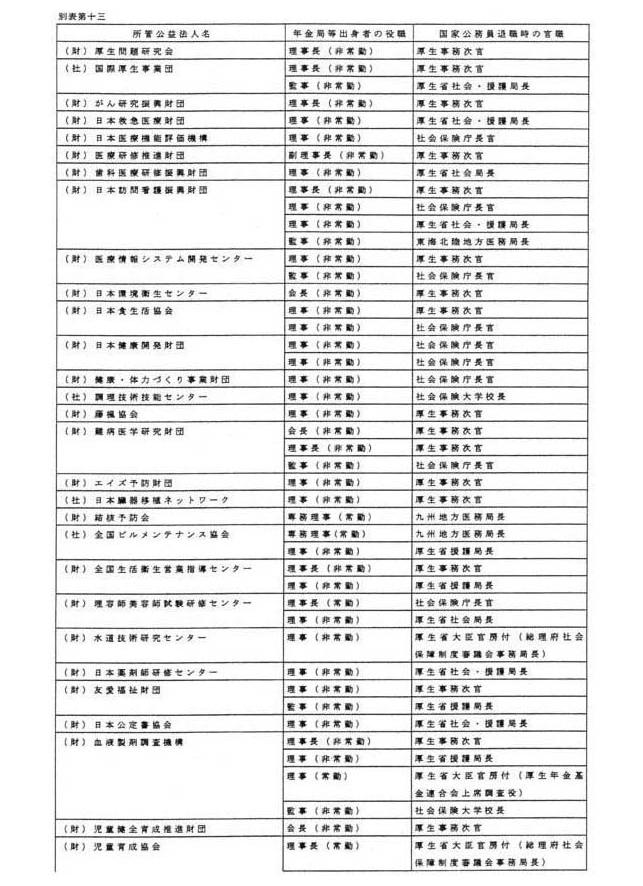

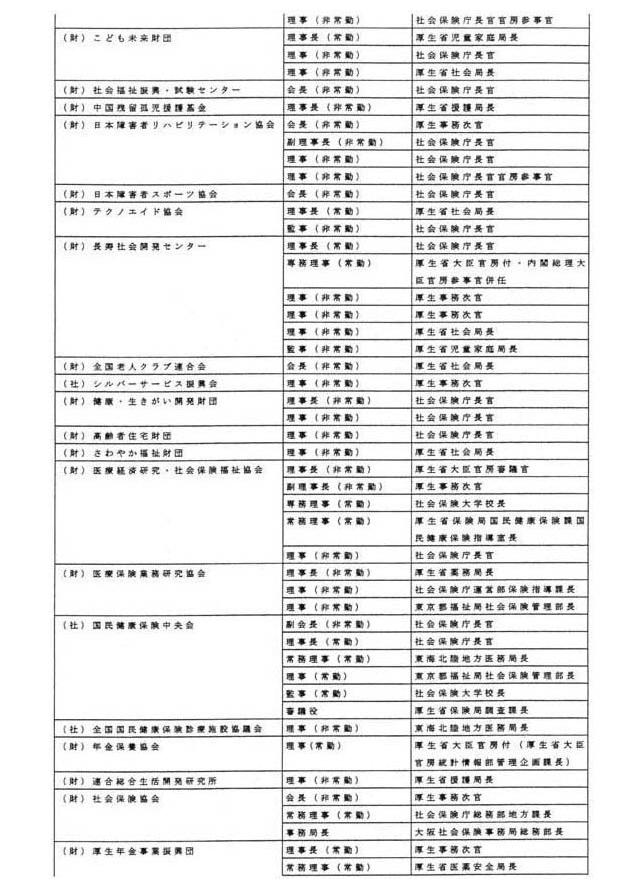

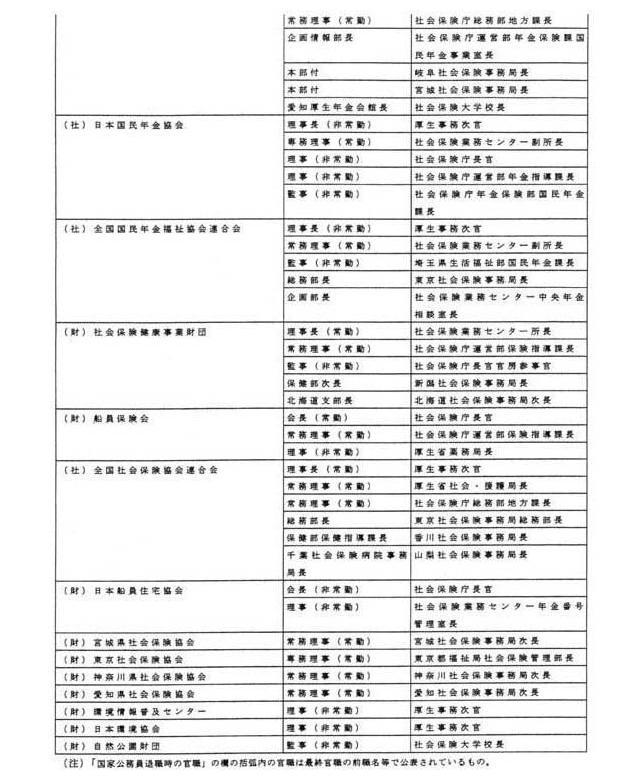

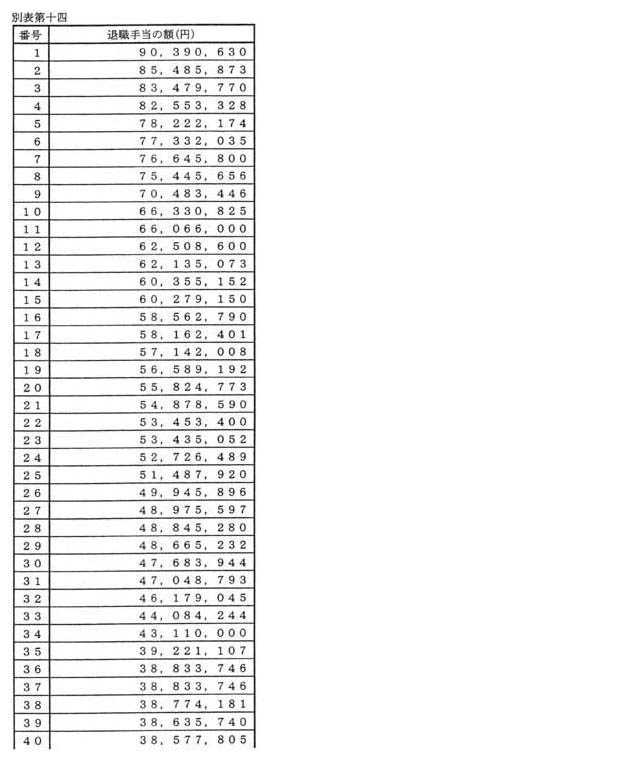

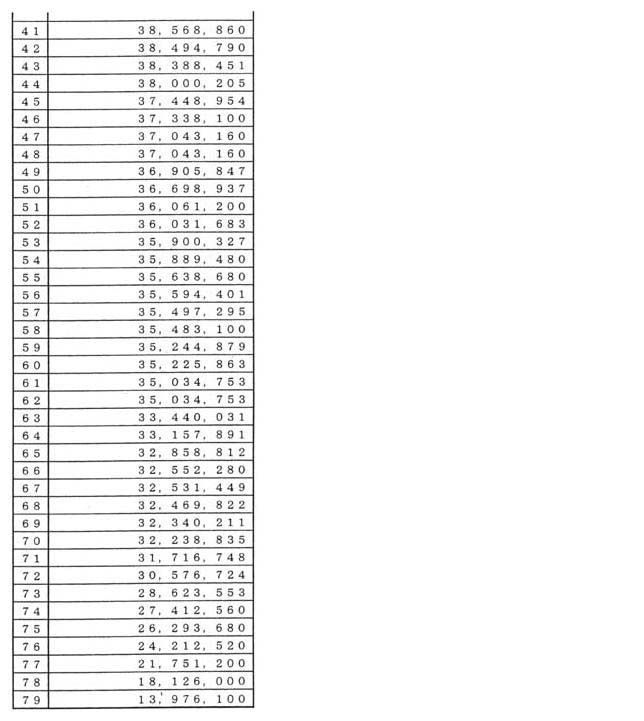

なお、既に、平成十一年八月十六日から平成十四年八月十五日までの間において厚生労働省(旧厚生省を含む。以下同じ。)及び環境省(旧環境庁を含む。)の職員で本省庁課長相当職(平成十三年八月十六日以降は、本省企画官相当職を含む。)以上で退職したものの再就職の状況を公表し、また、平成十四年度以降民法第三十四条の規定に基づき厚生労働大臣又は環境大臣の許可を得て設立された法人(以下「所管公益法人」という。)のうち国から検査、認定、資格付与等の事務若しくは事業の委託、推薦等又は補助金、委託費等の交付を受けているもの(以下「受託等公益法人」という。)の役員に国家公務員を本省企画官相当職以上で退職した者が在職している場合の国家公務員退職時の官職を公表しているところであり、このうち、次の1及び2に掲げる者(以下「年金局等出身者」という。)に係る情報が含まれる所管公益法人の名称、当該所管公益法人での年金局等出身者の役職及び年金局等出身者の国家公務員退職時の官職は、別表第十三のとおりであり、これらの年金局等出身者に係る国家公務員の退職手当の額は、別表第十四のとおりである。

1 厚生労働省(都道府県の保険主管課(部)、国民年金主管課(部)及び社会保険事務所(以下「社会保険事務所等」という。)を含む。)を最後に退職した者で、厚生労働省年金局又は社会保険庁(社会保険事務所等を含む。以下同じ。)において本省企画官相当職以上の職に在ったもの

2 厚生労働省(社会保険事務所等を含む。)を最後に退職した者で、国の行政機関に常勤の行政職等として採用された後の行政職等の経歴が二十年以上あり、かつ、厚生労働省年金局又は社会保険庁に在職していた期間が国家公務員としての在職期間の半分以上であったもの

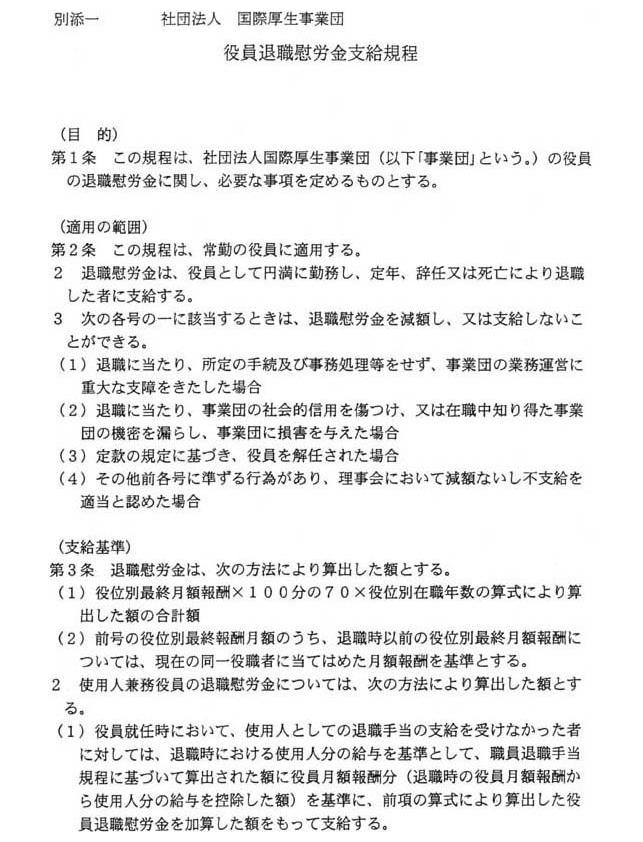

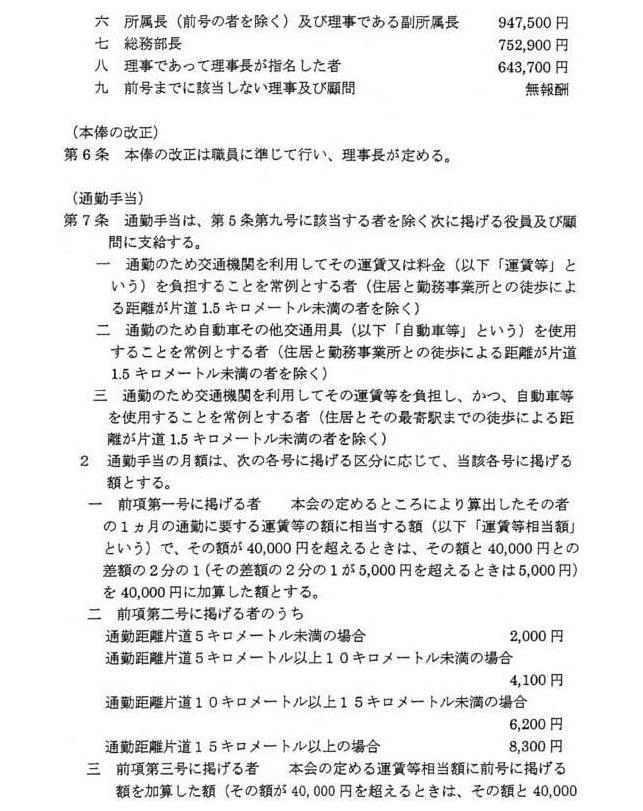

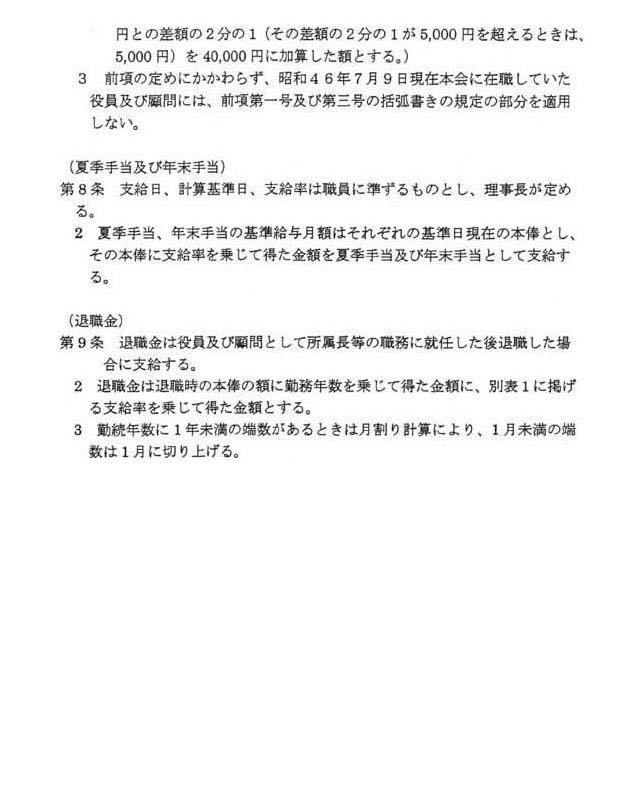

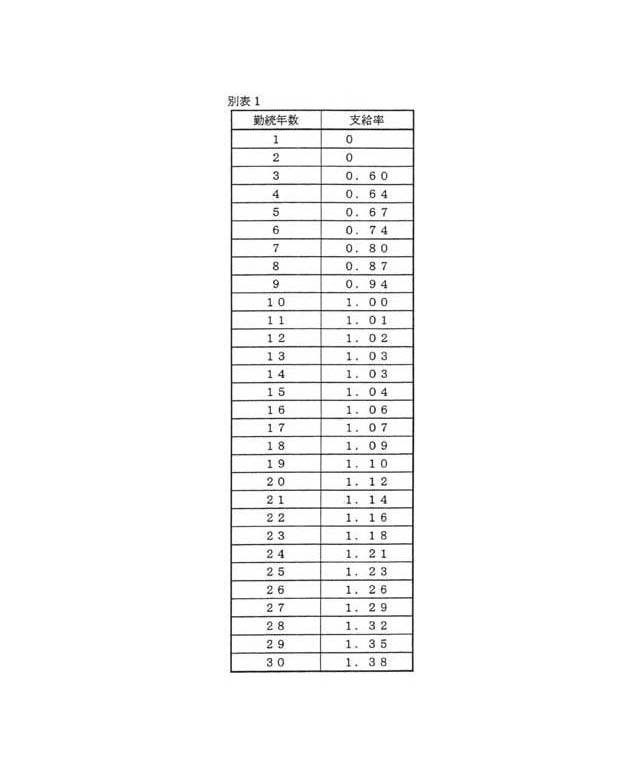

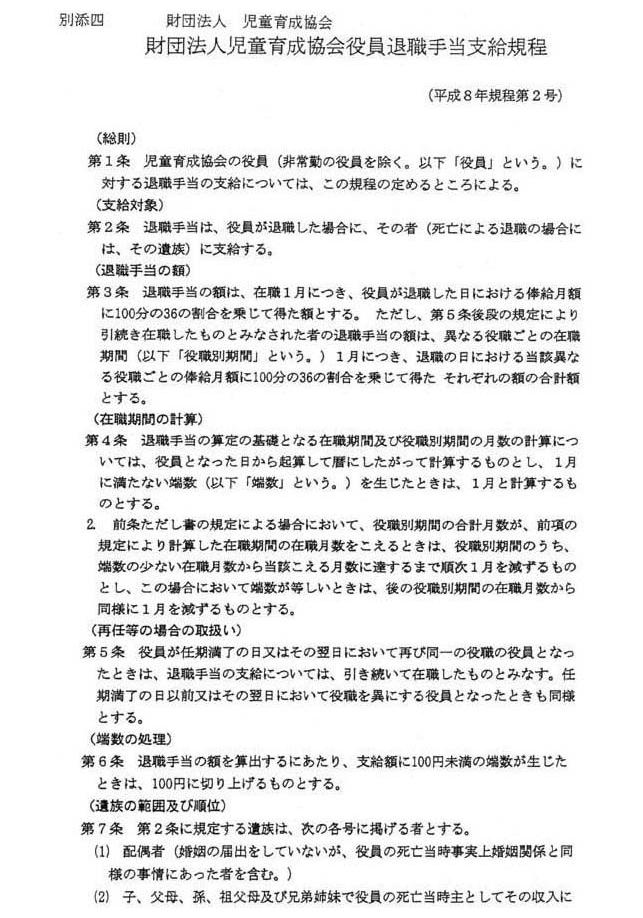

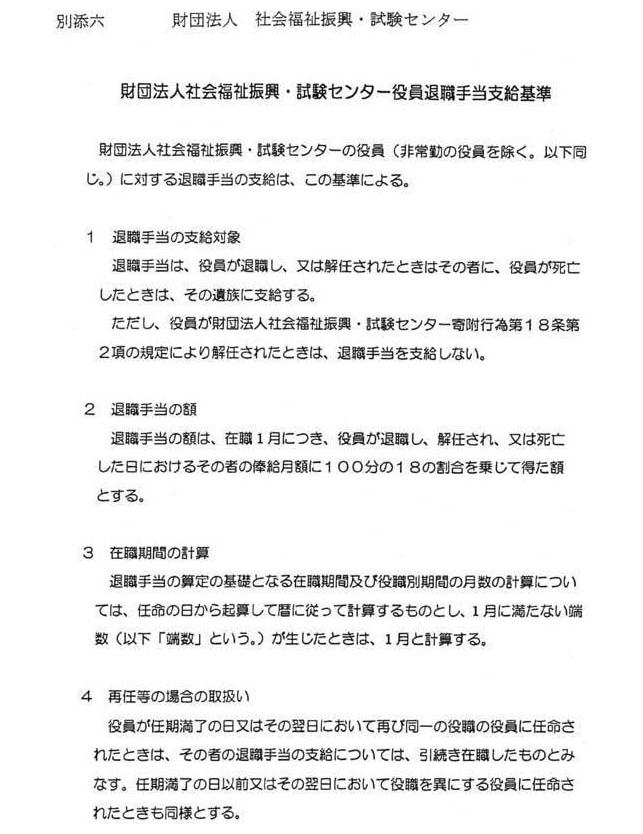

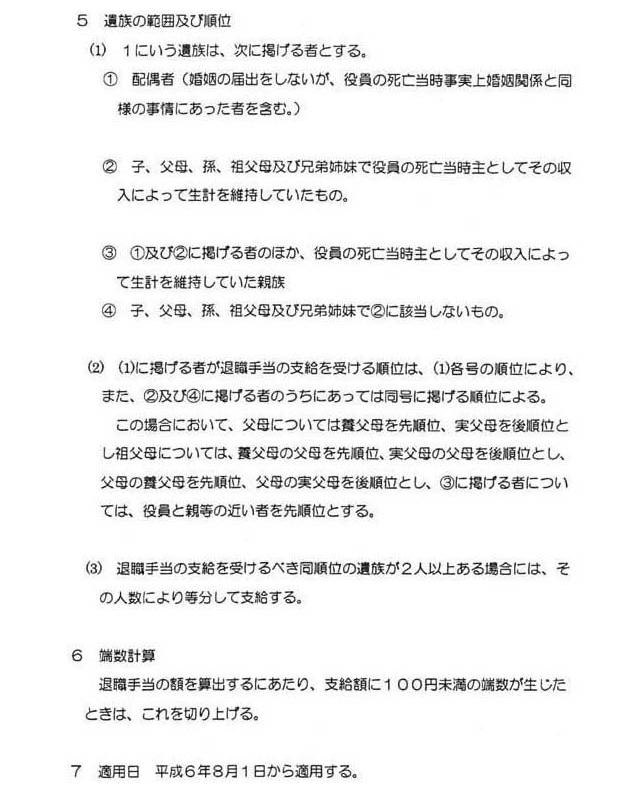

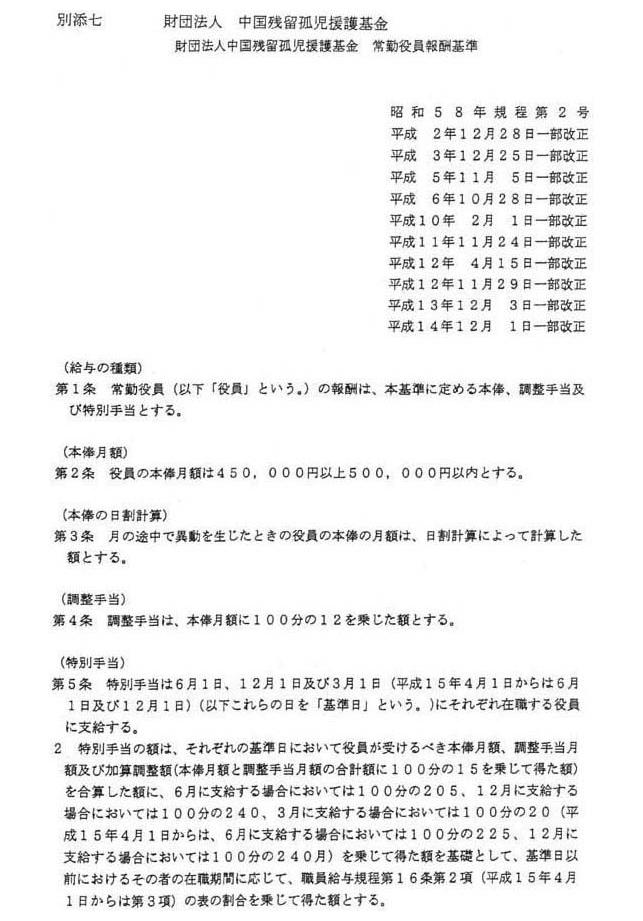

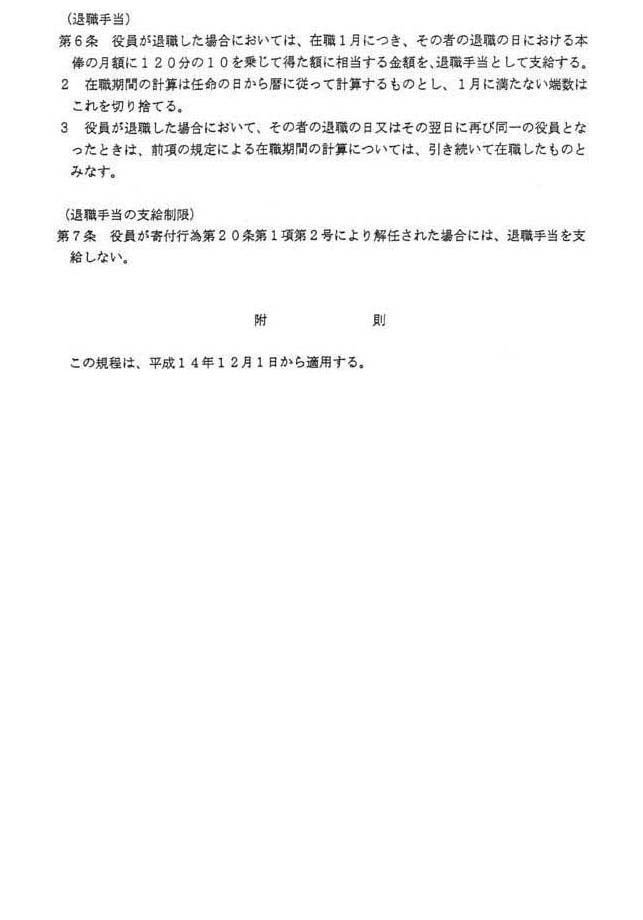

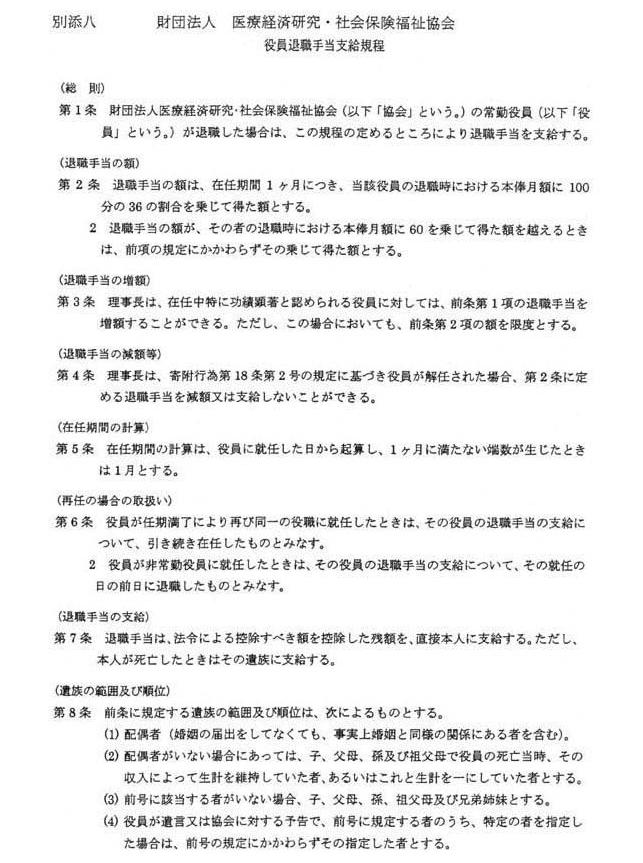

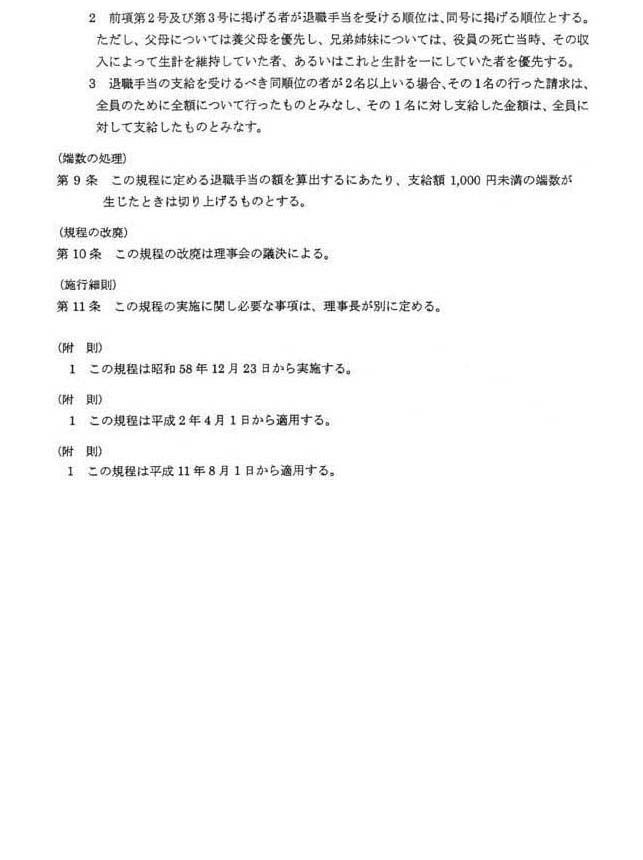

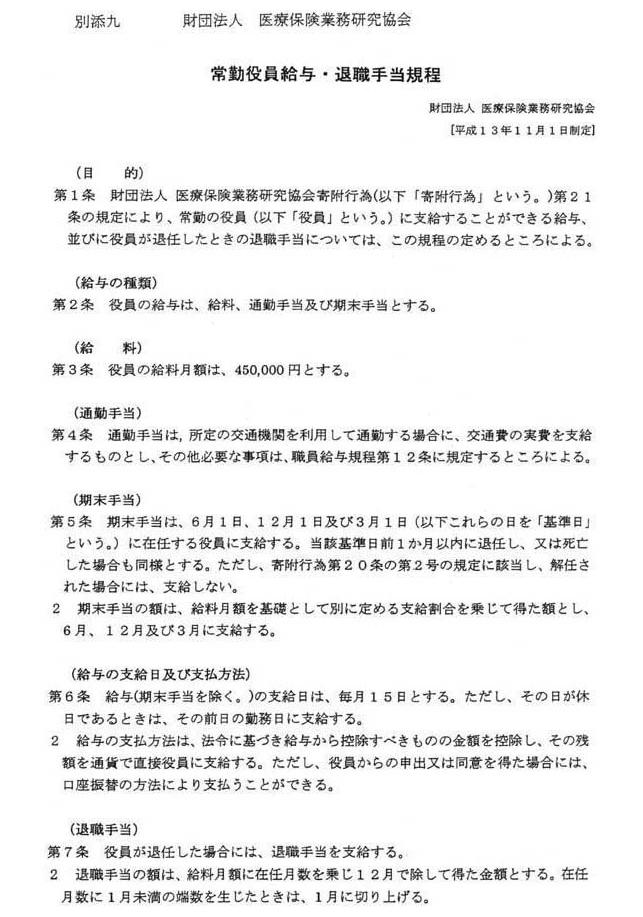

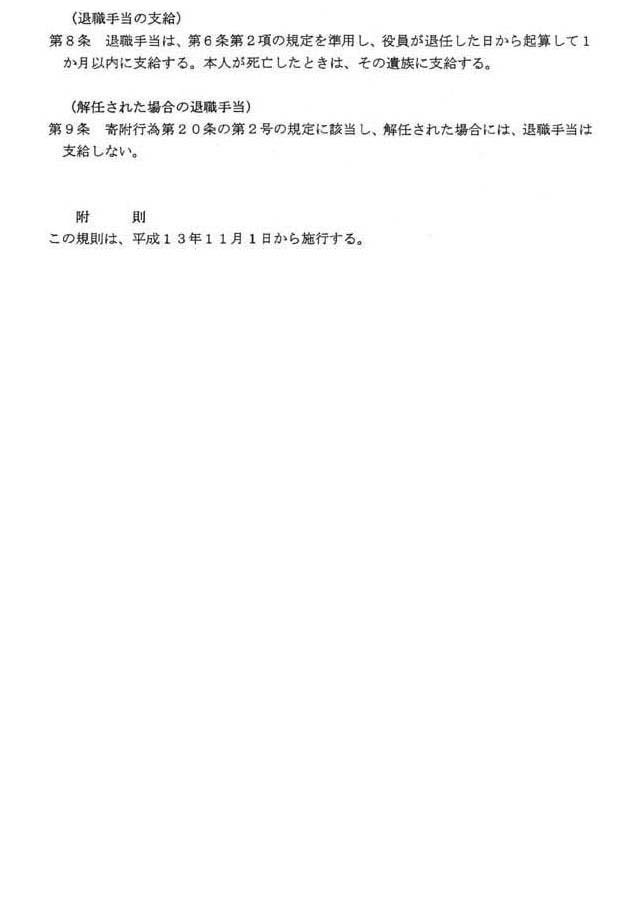

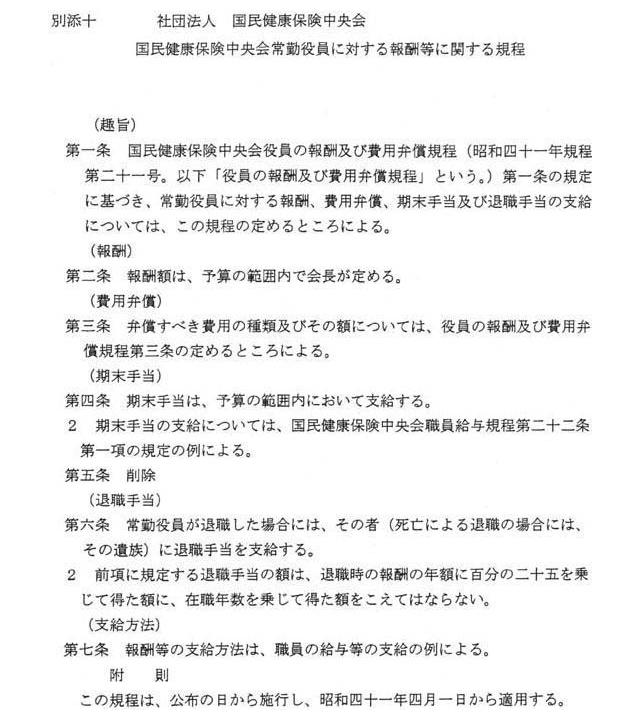

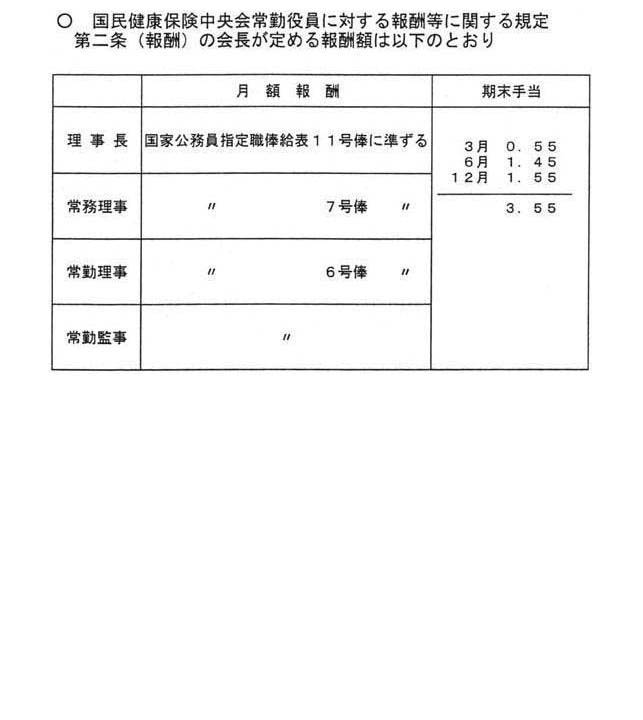

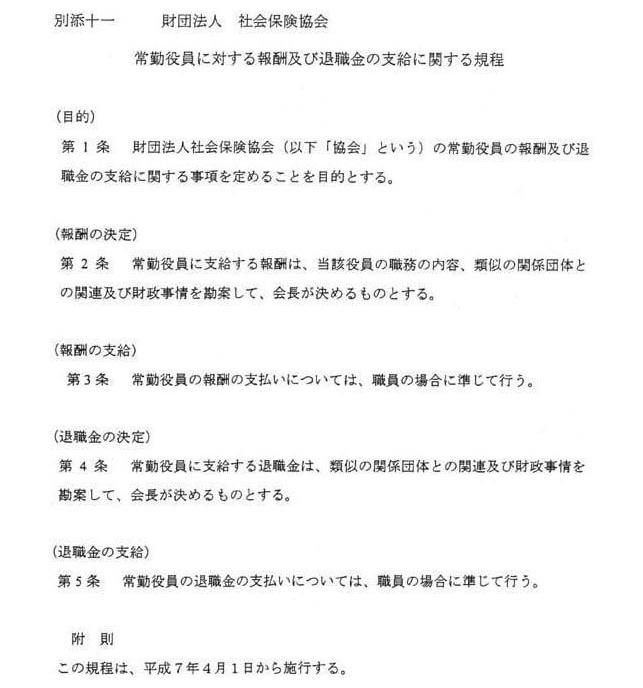

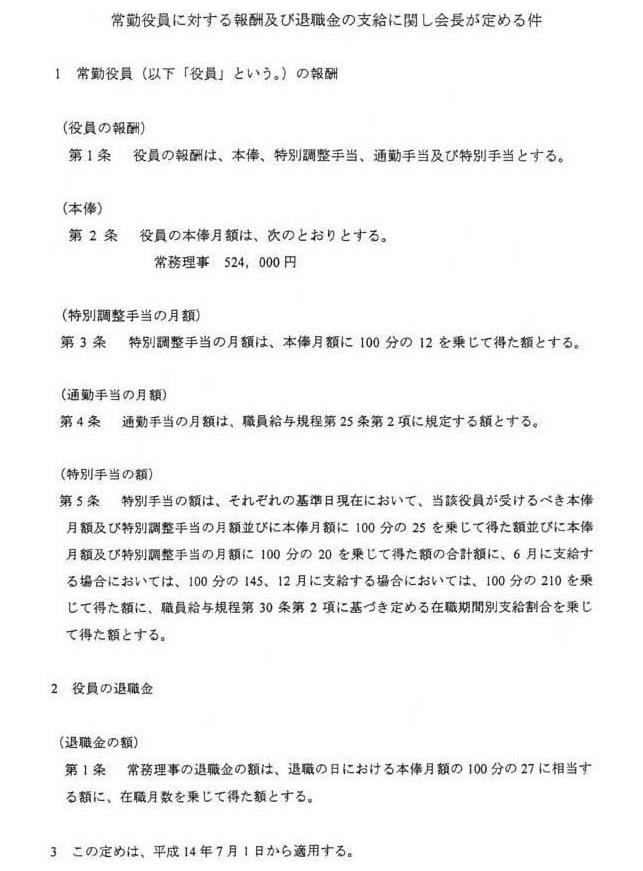

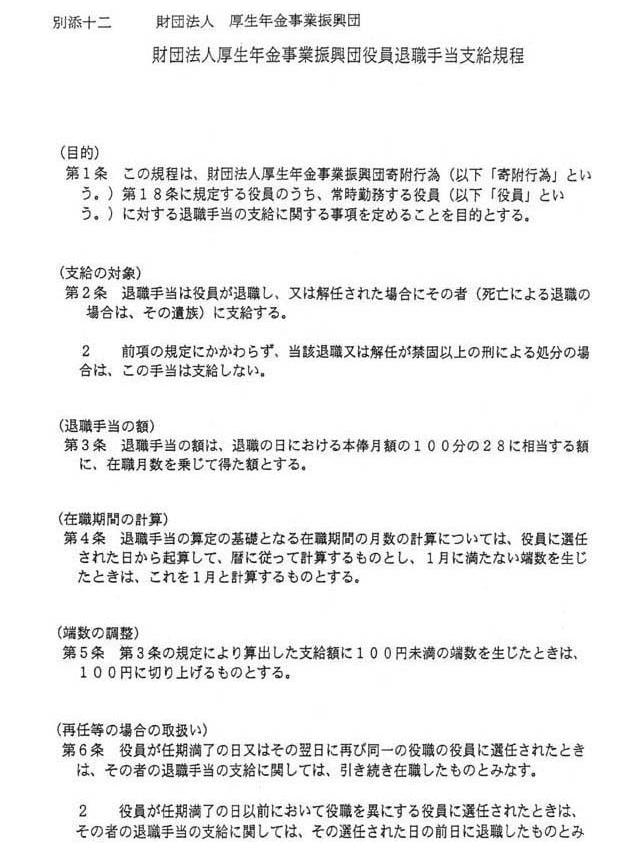

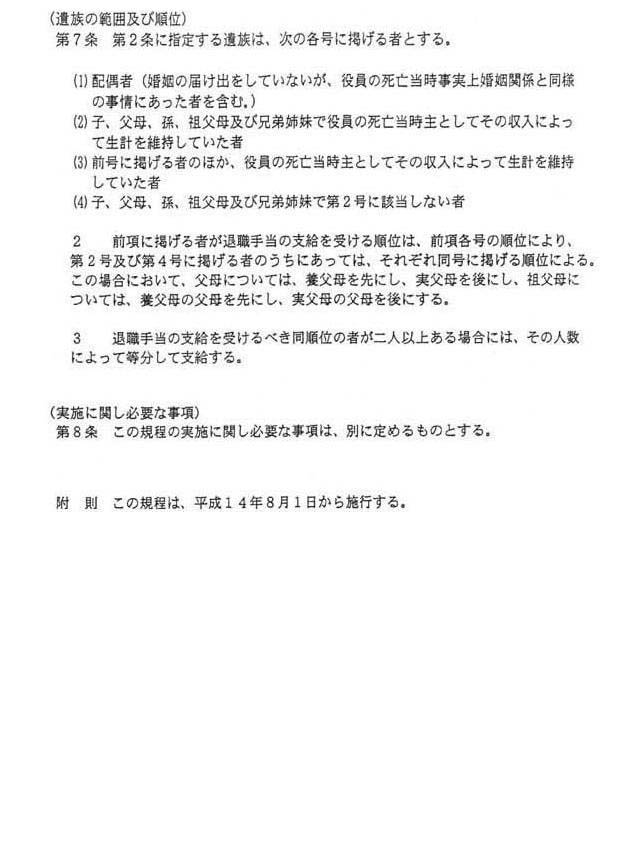

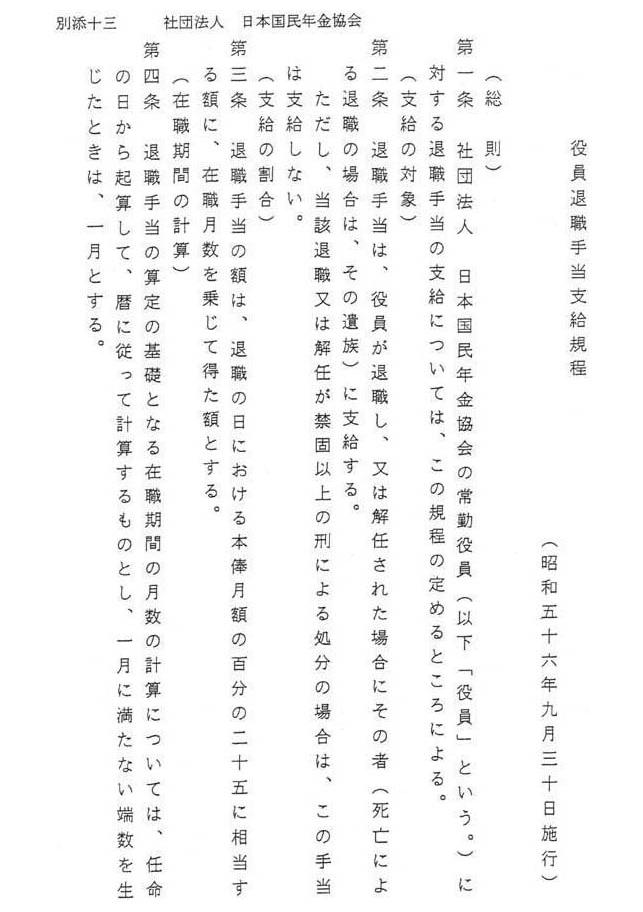

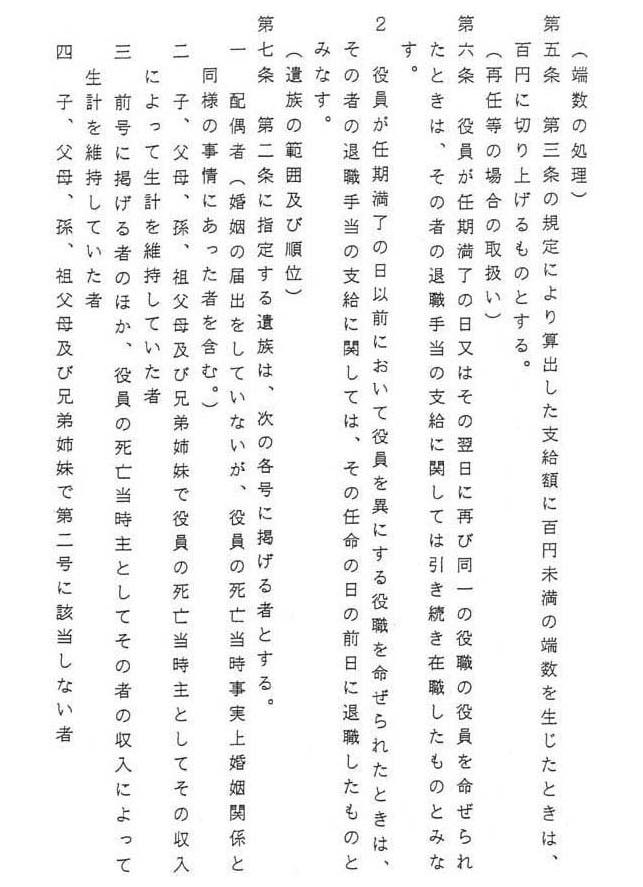

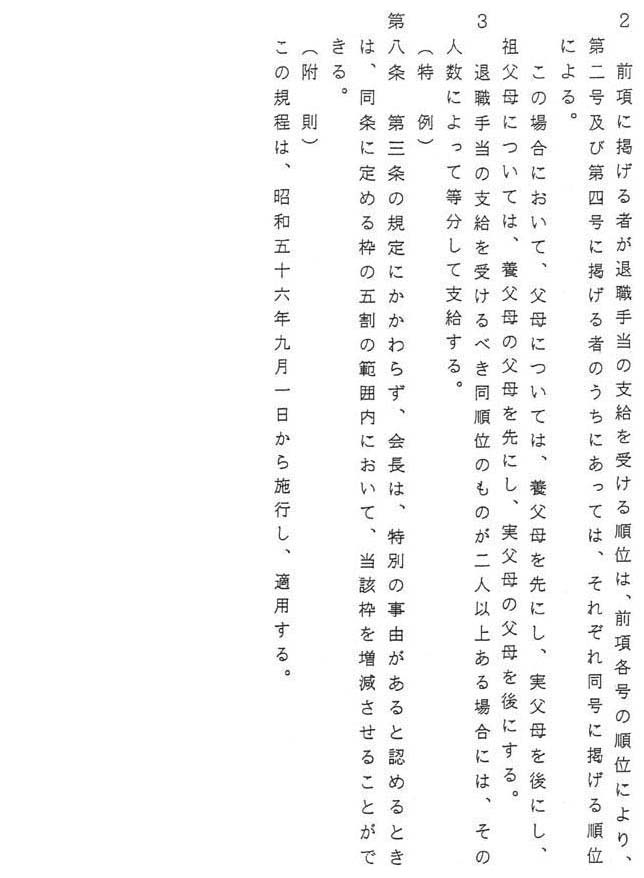

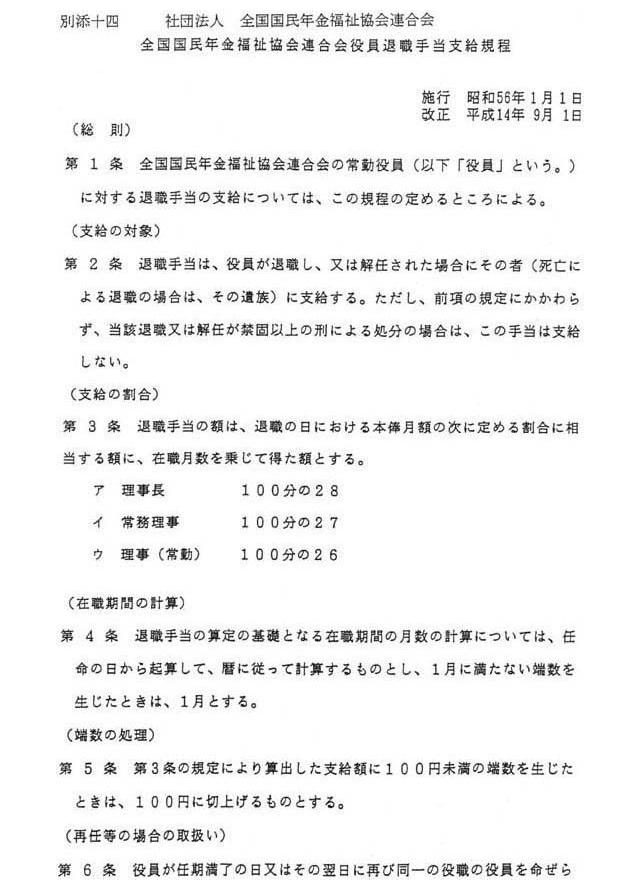

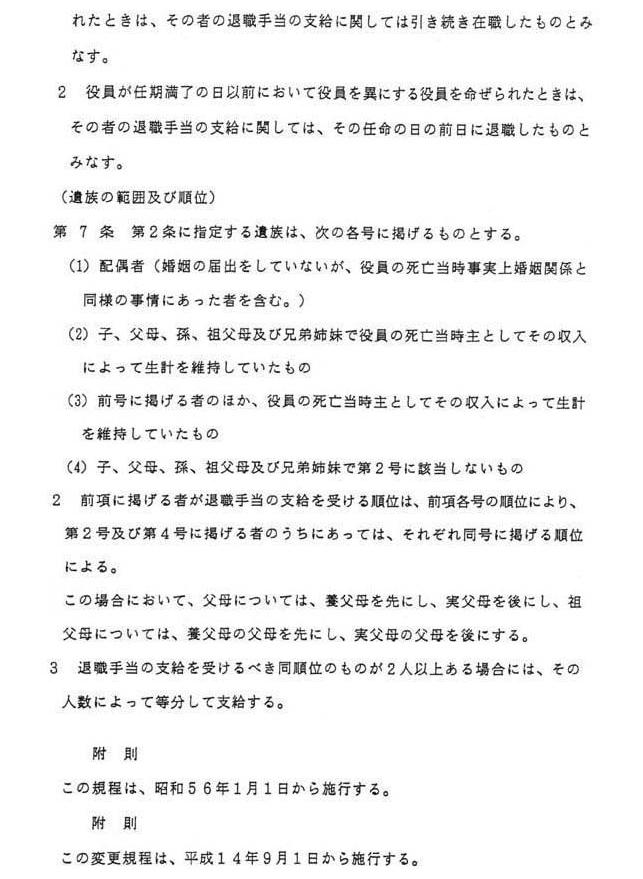

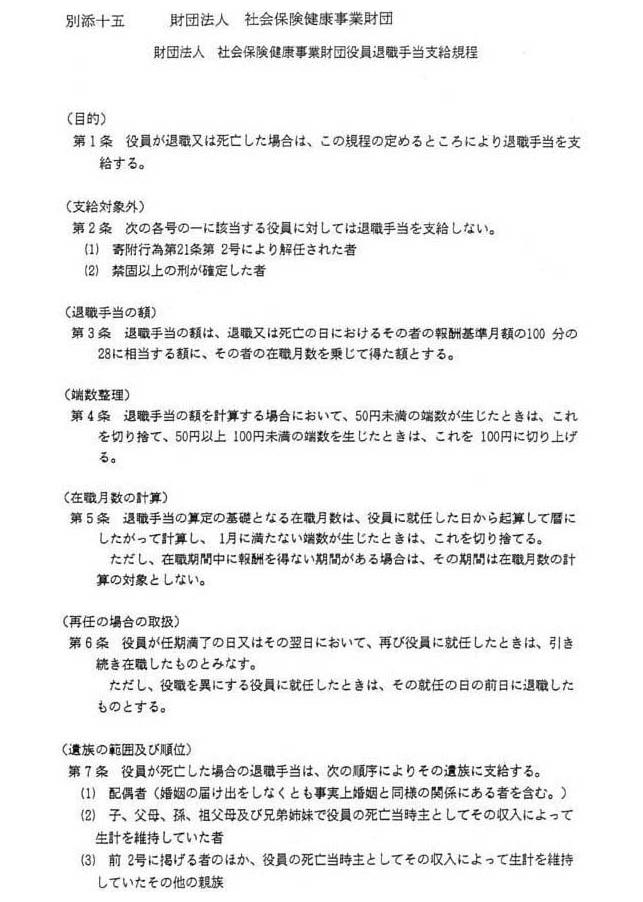

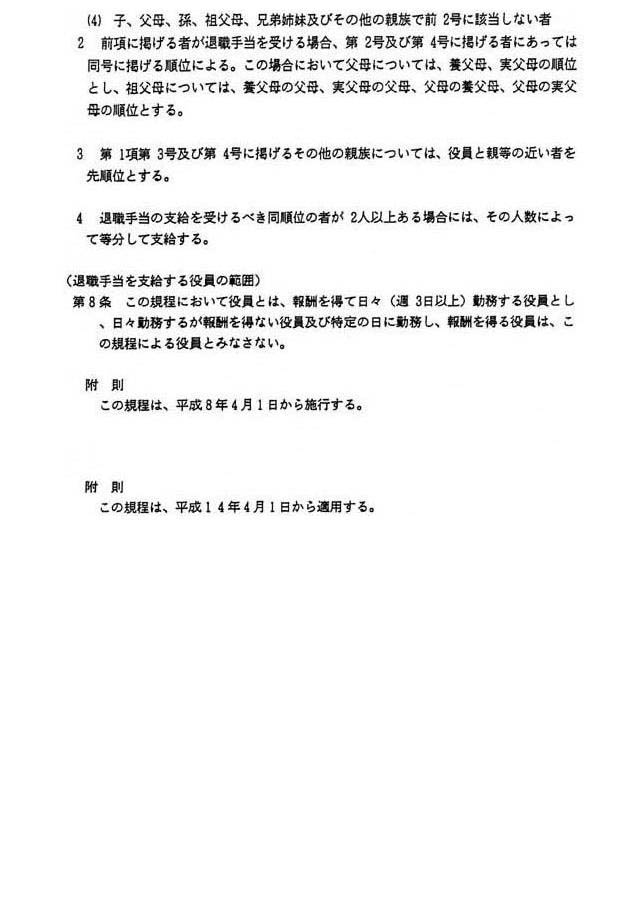

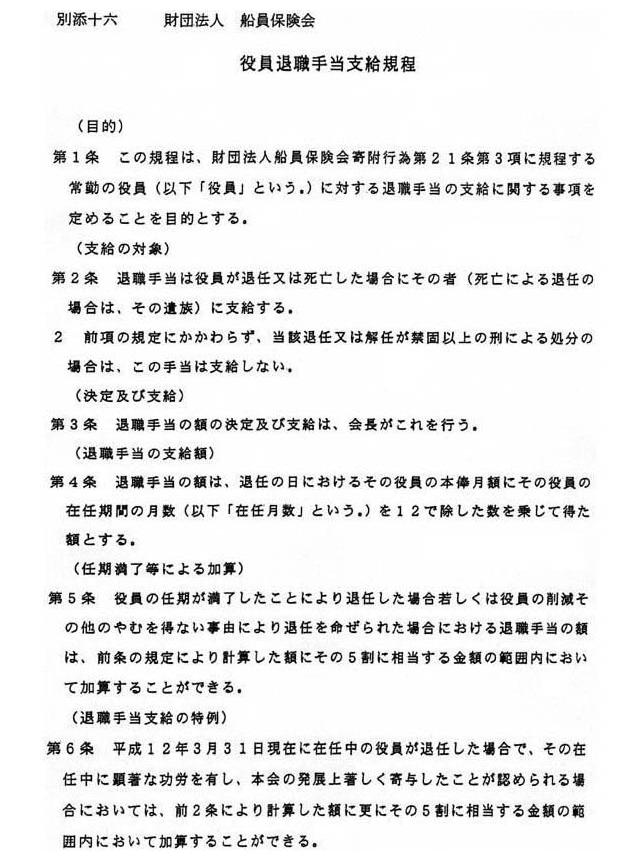

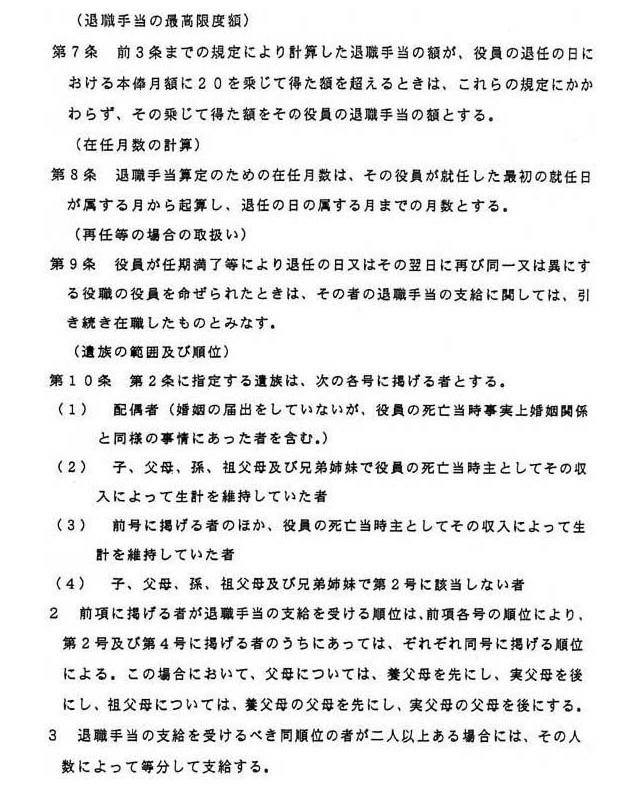

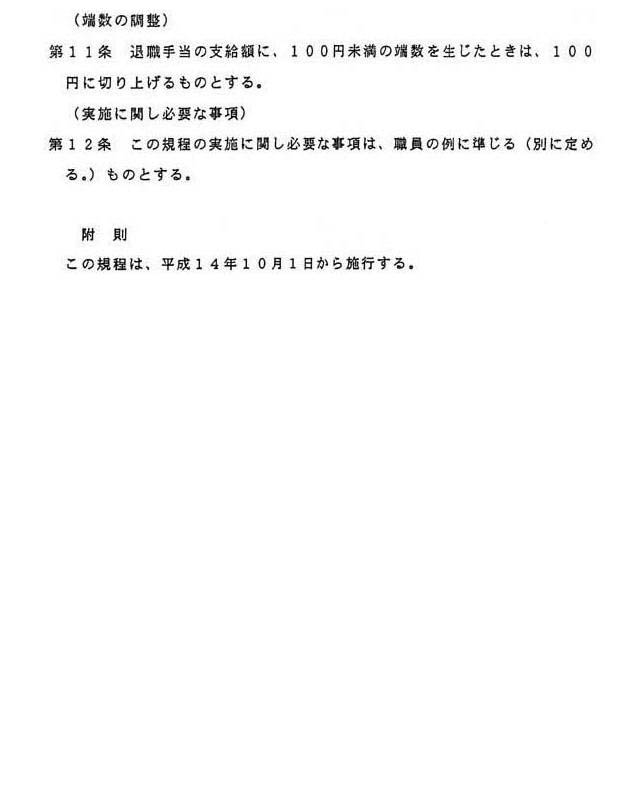

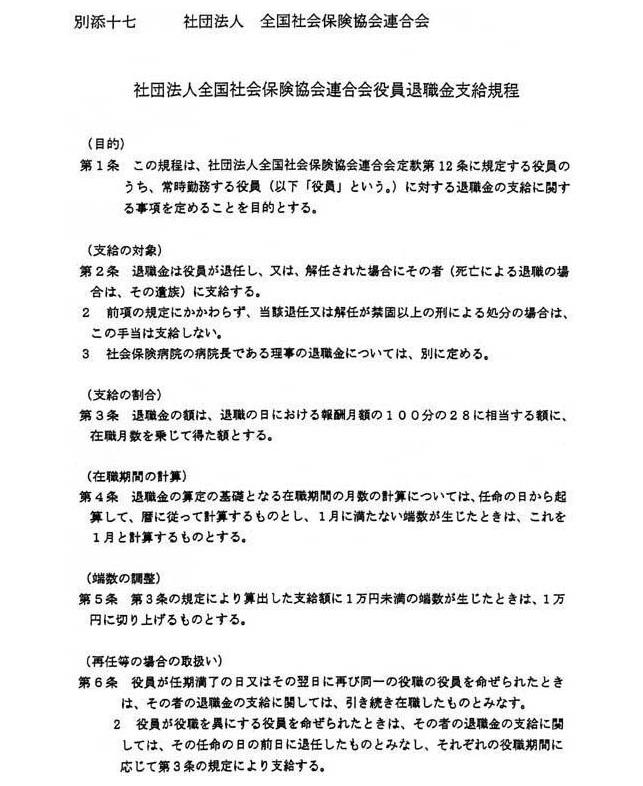

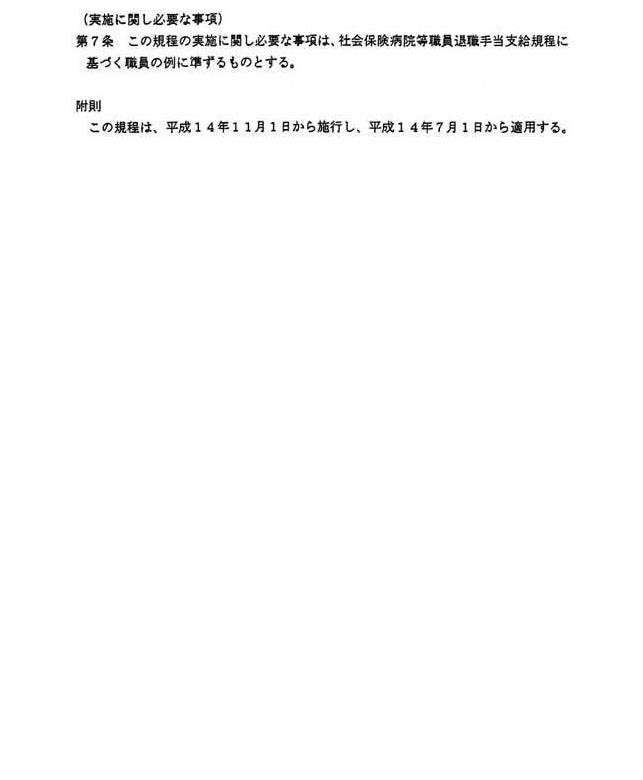

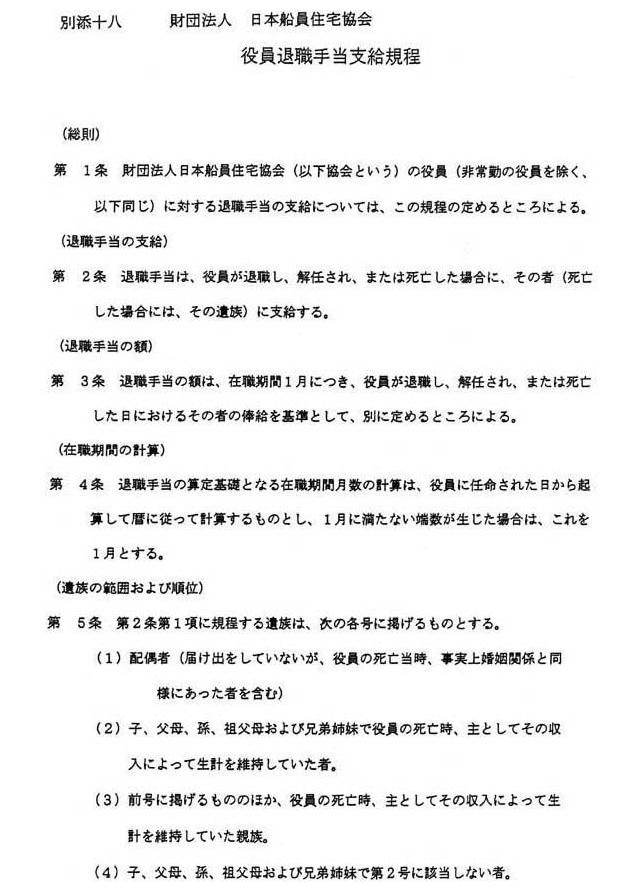

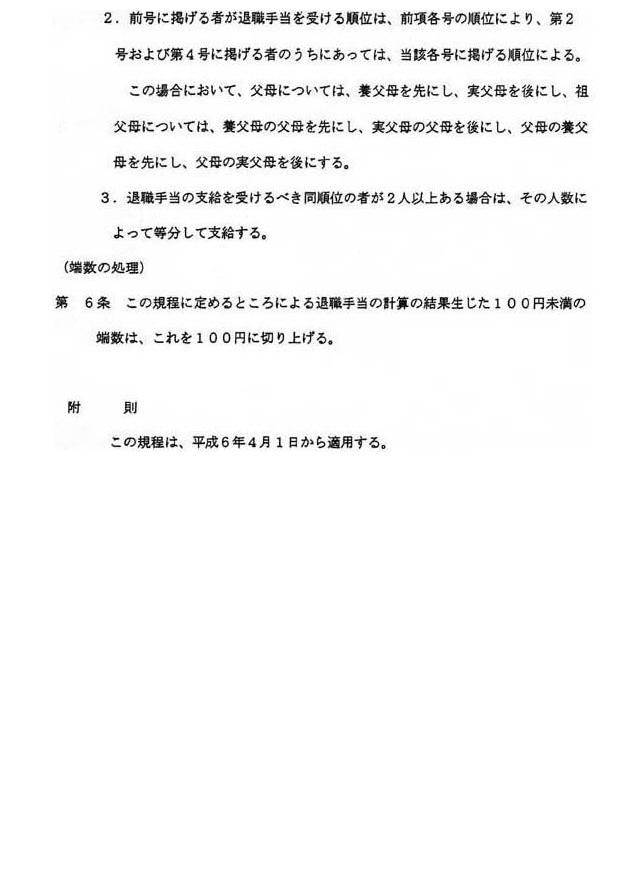

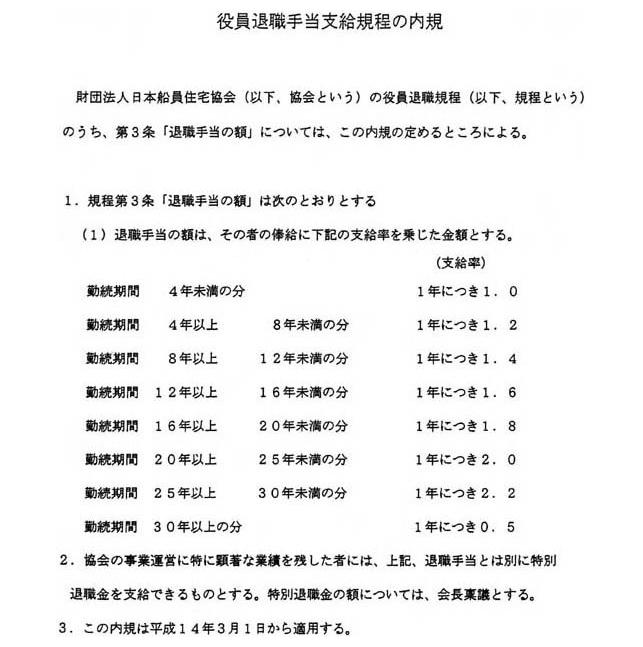

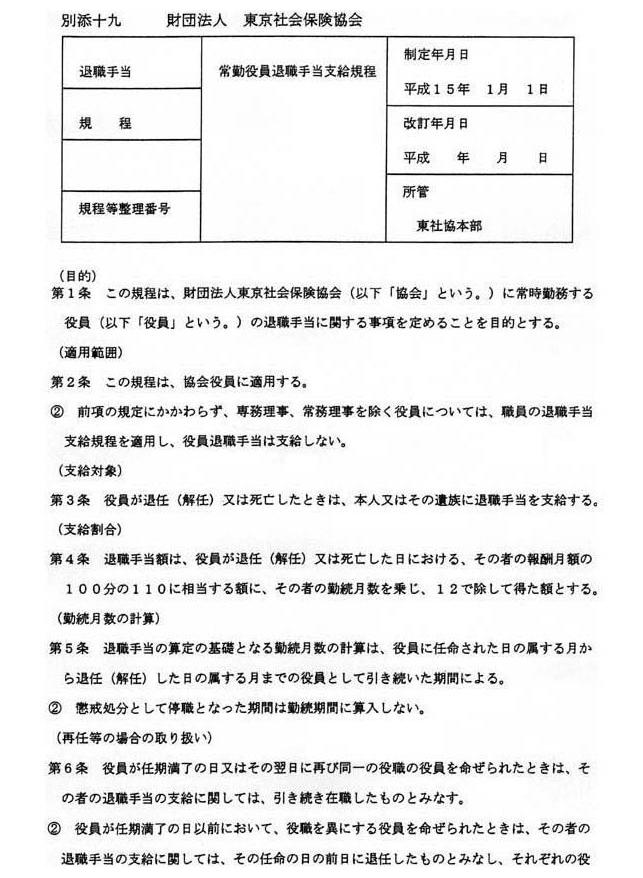

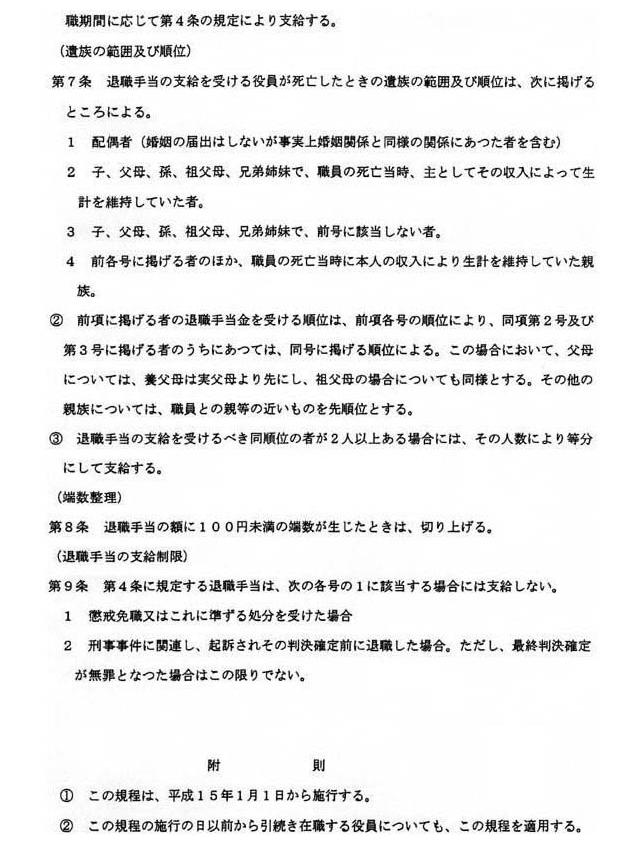

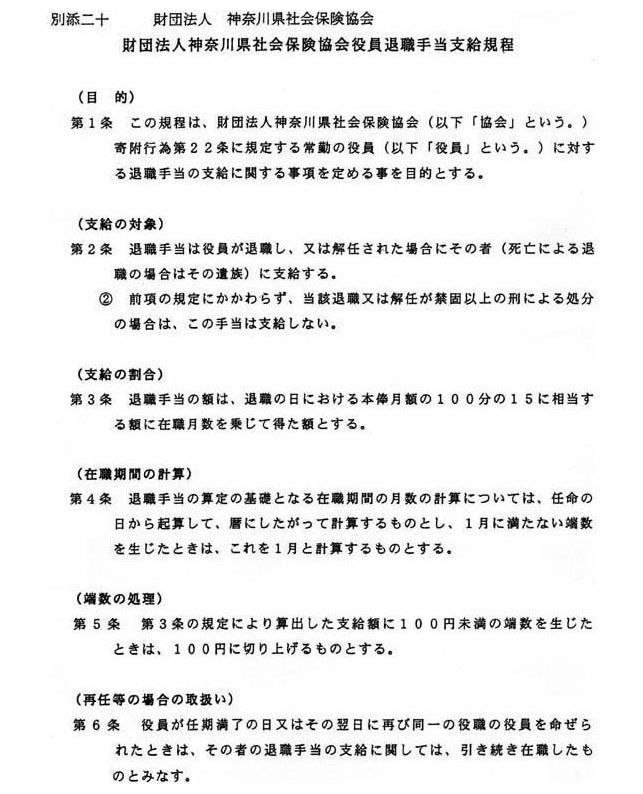

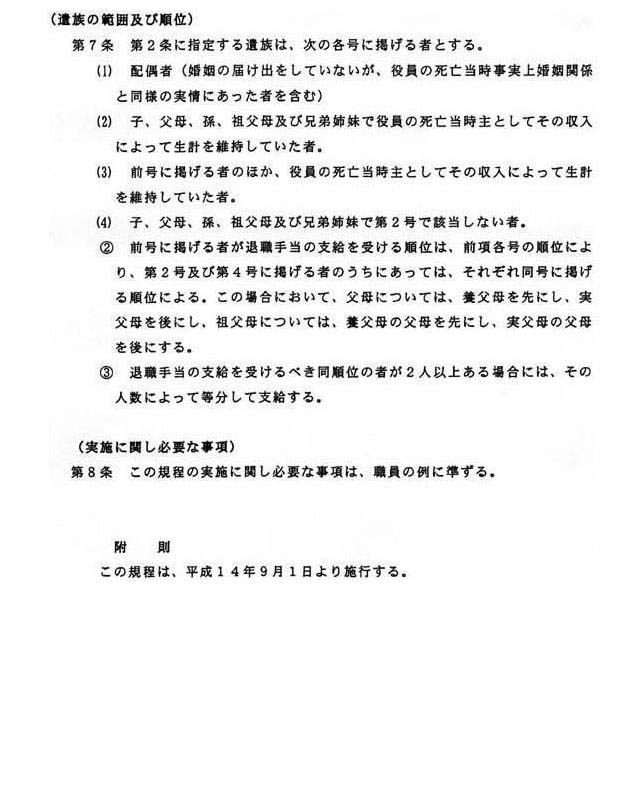

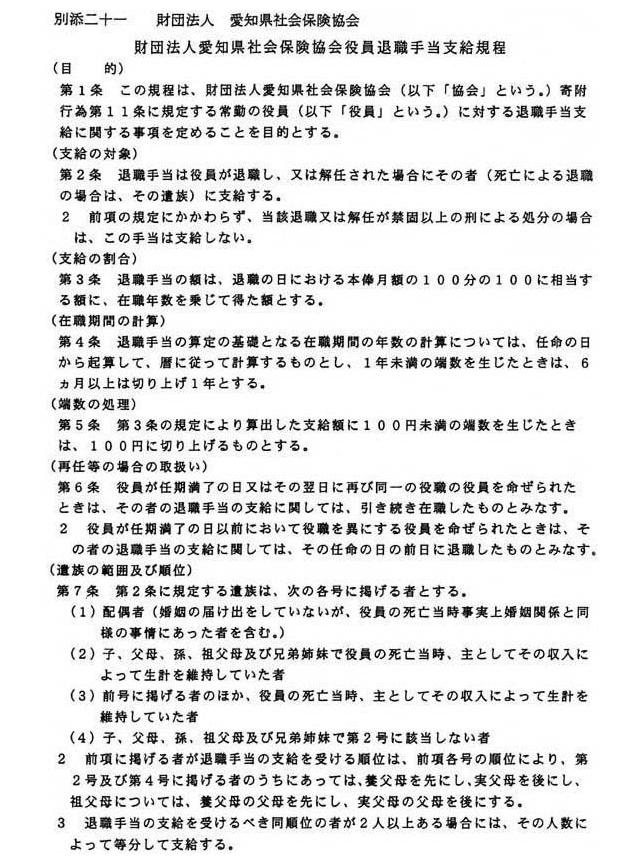

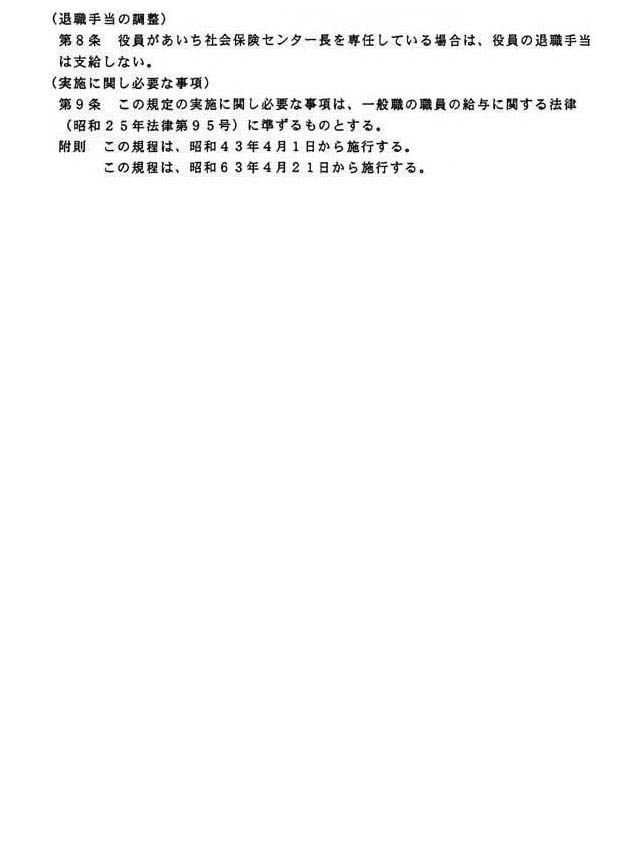

また、平成十四年度以降、受託等公益法人の役員の退職金に関する規程は公表しているところであり、このうち年金局等出身者が在職している所管公益法人に係るものは、別添一から別添二十一までのとおりである。

国家公務員の退職後における国家公務員共済組合連合会等政府以外の者が管掌する年金の支給額については、一般に政府が把握すべき立場にはないこと等から、お答えすることは困難である。

また、政府が管掌する年金の支給額については、個人のプライバシー保護の観点から答弁を差し控えたい。