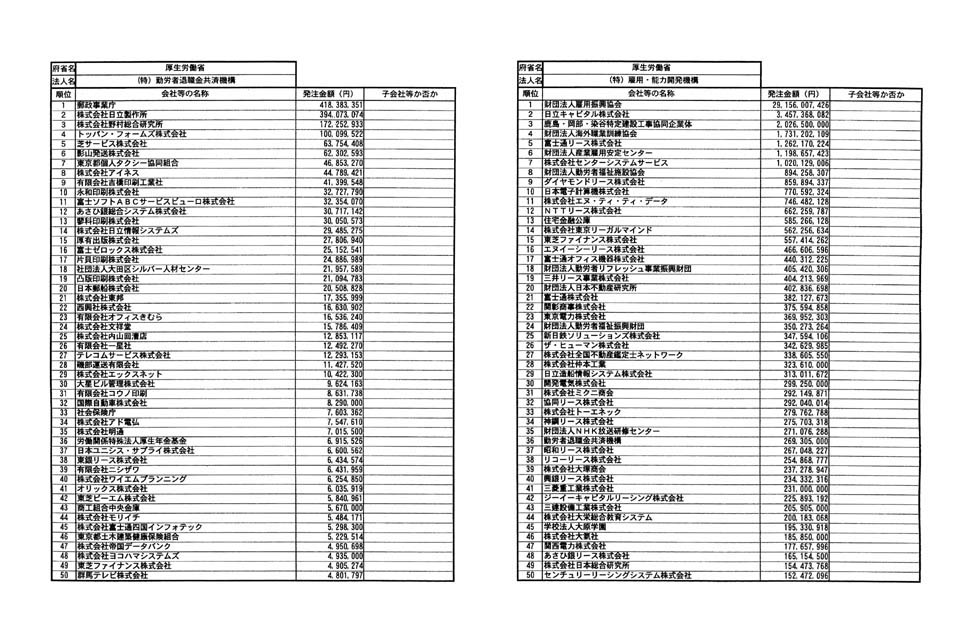

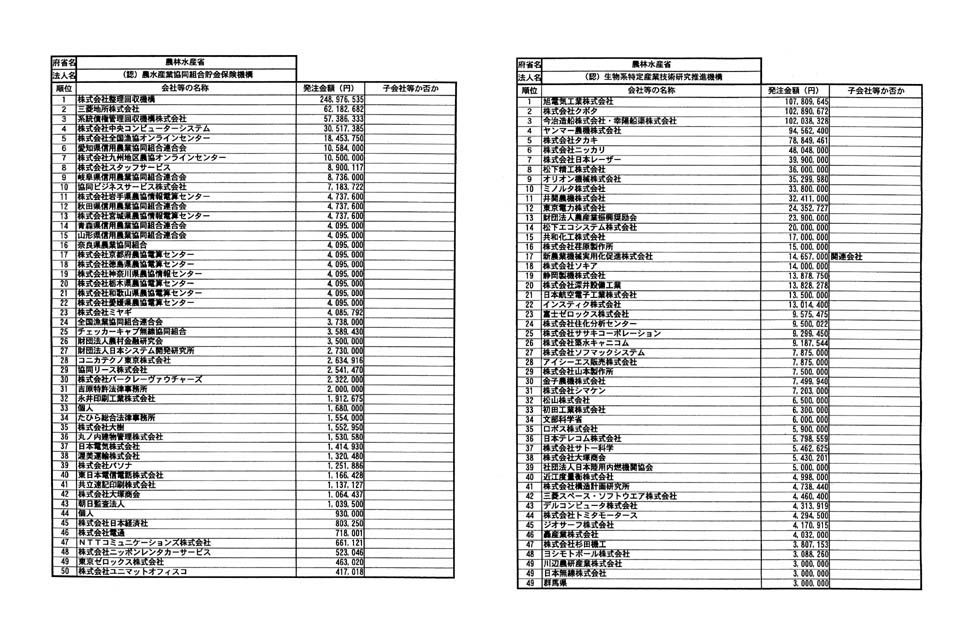

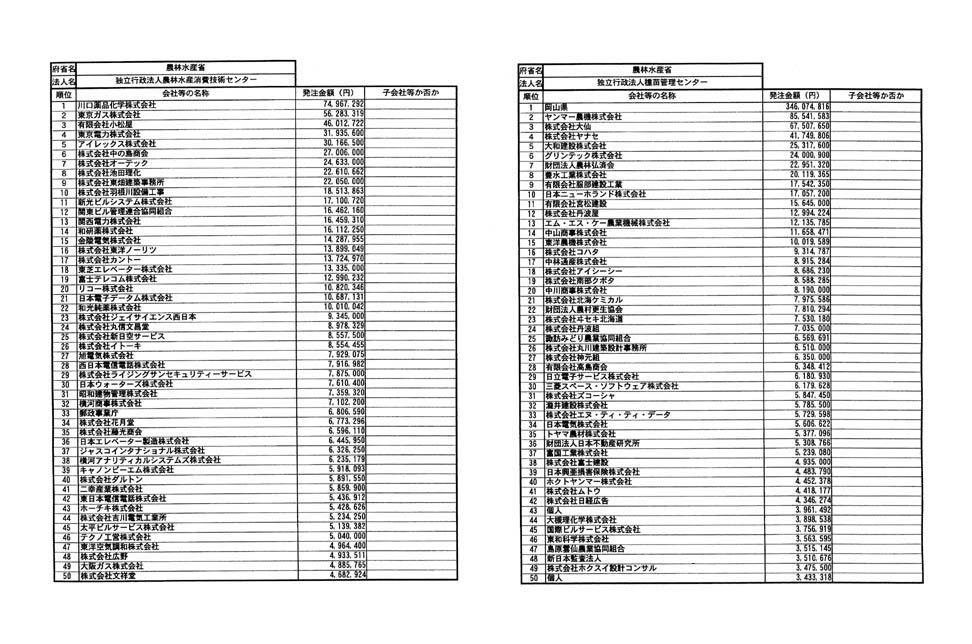

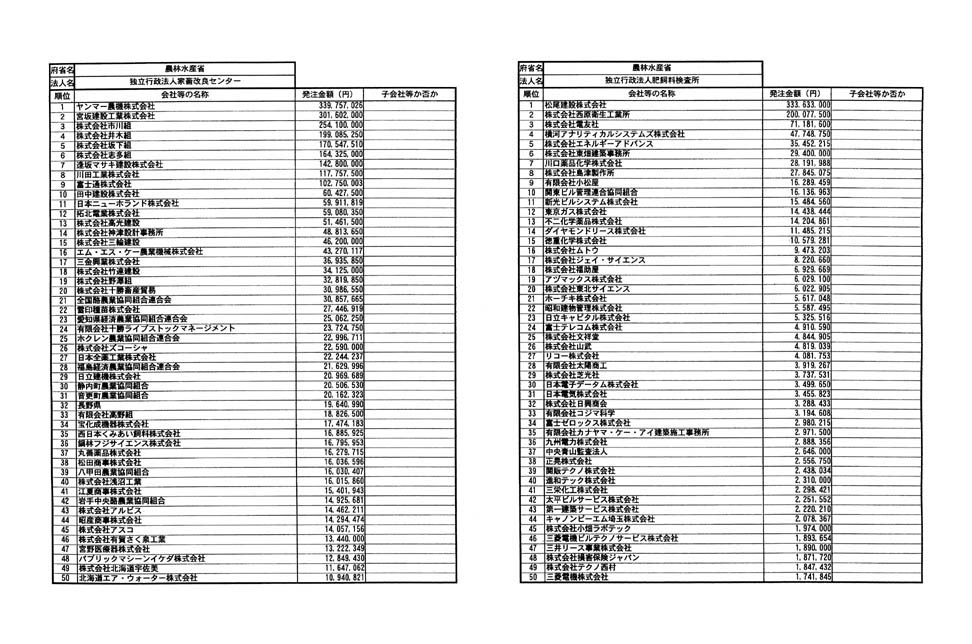

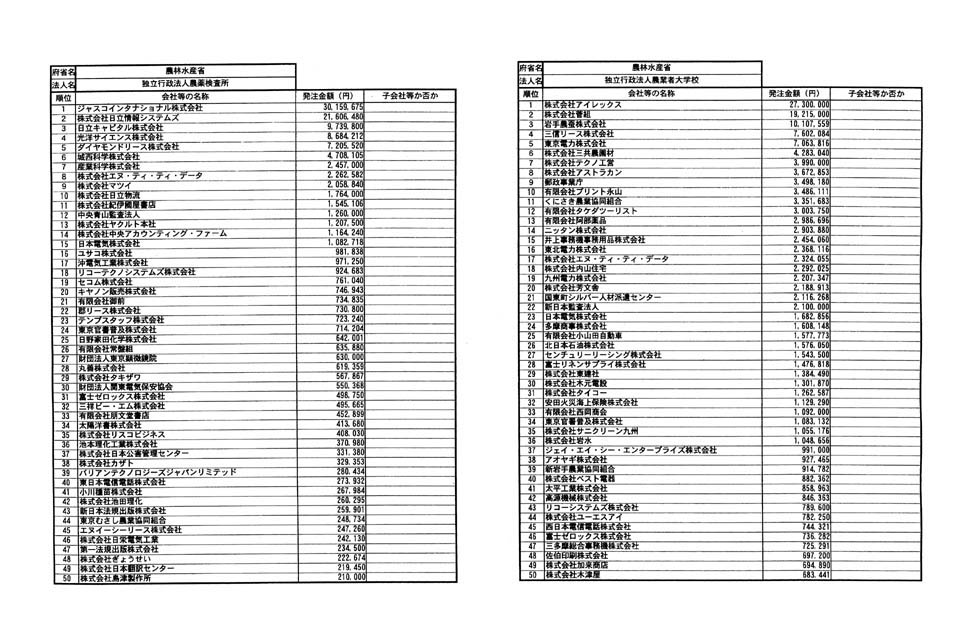

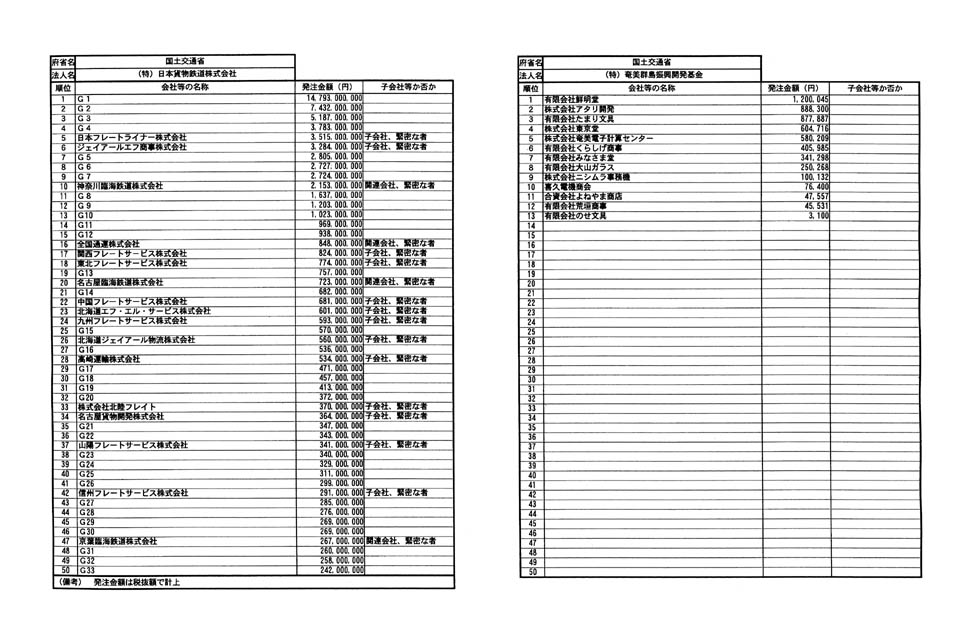

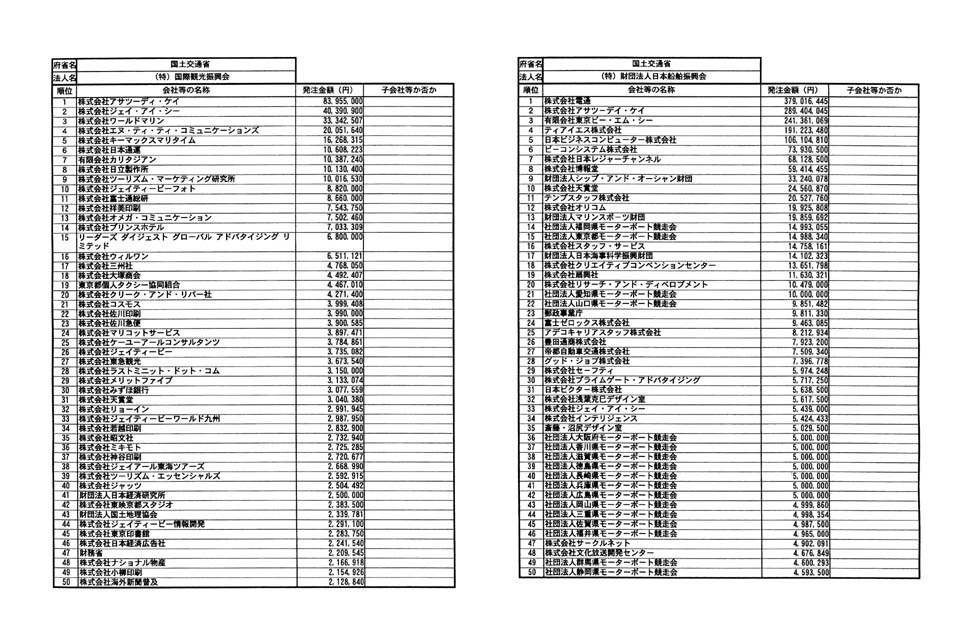

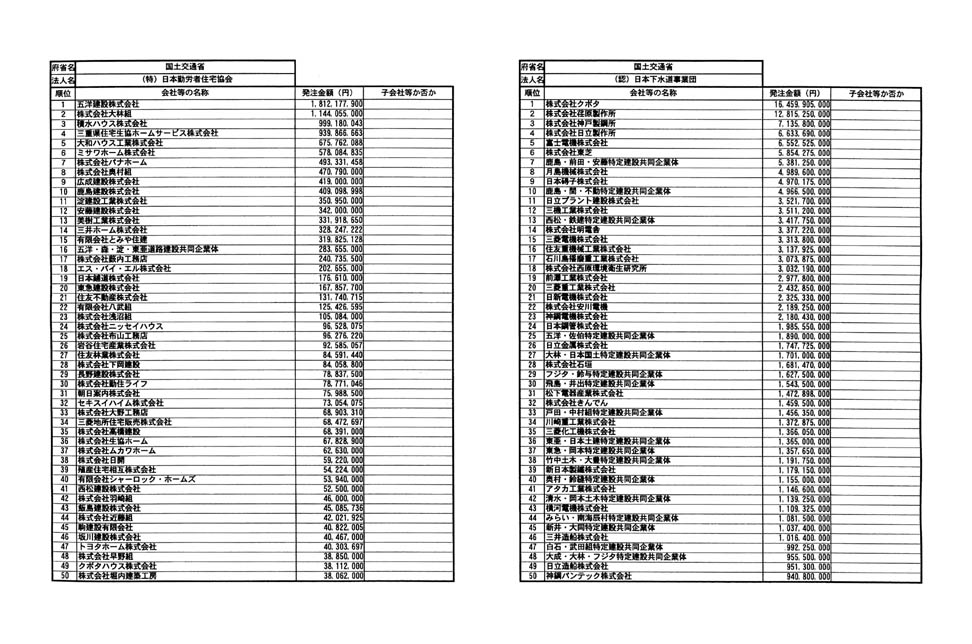

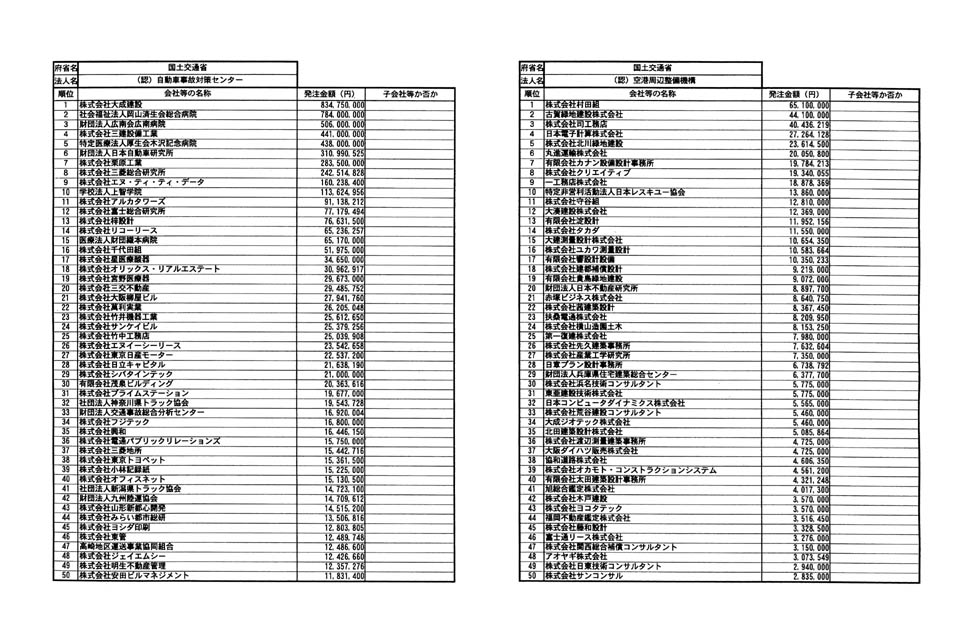

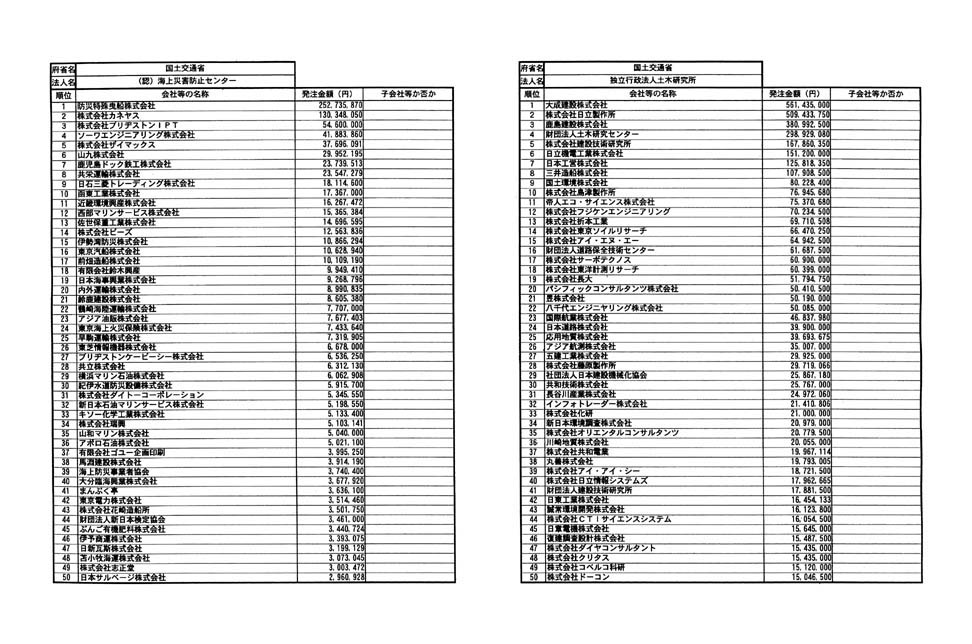

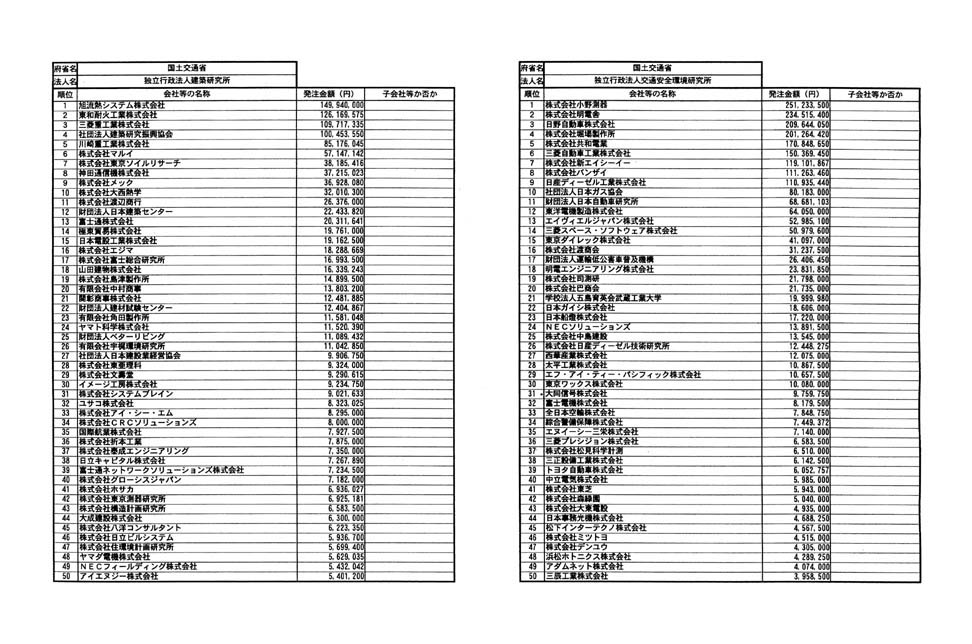

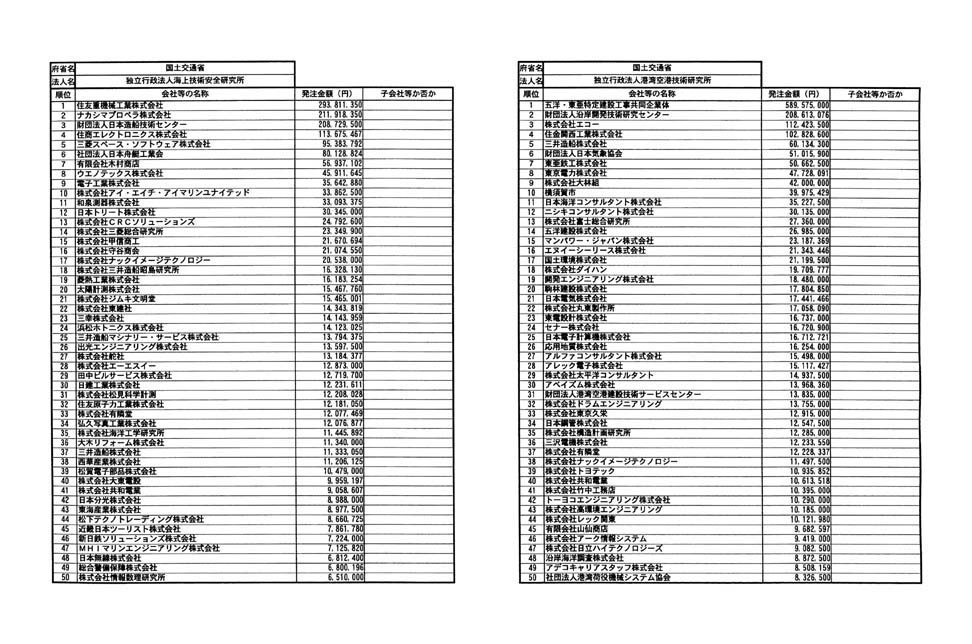

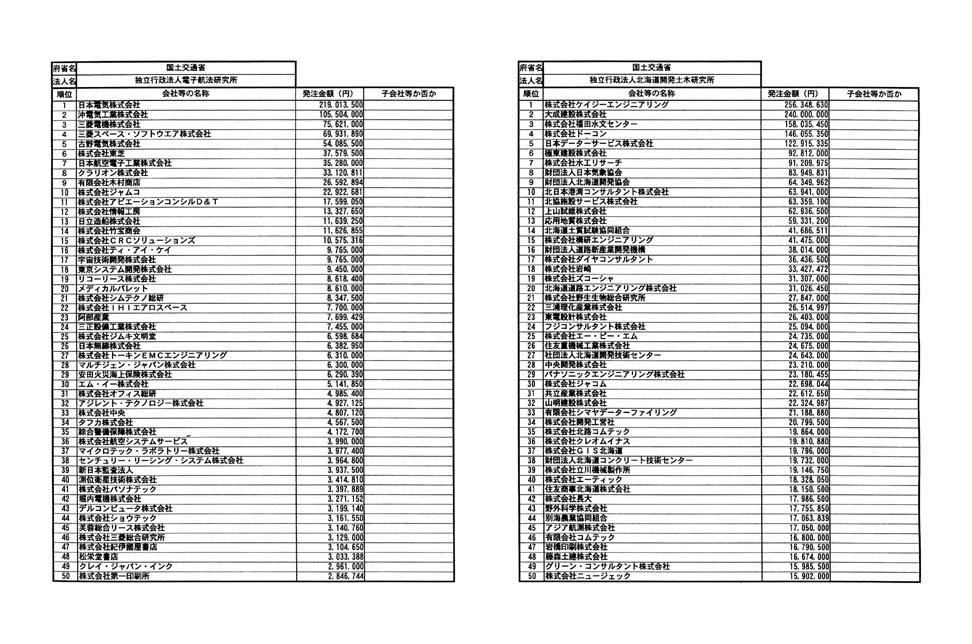

���ٖ{�����

�����\�ܔN������\���������ّ�Z�Z��

�@�@���t�O����ܘZ��Z�Z��

�@�@�����\�ܔN������\���

�@�@�@�@�@�@�@�O�c�@�c���@�Ȋі���@�a

�O�c�@�c�����ȏ��N��o����@�l���̃t�@�~���[��ƂɊւ��鎿��ɑ��A�ʎ����ُ��𑗕t����B

�O�c�@�c�����ȏ��N��o����@�l���̃t�@�~���[��ƂɊւ��鎿��ɑ��铚�ُ�

��ɂ���

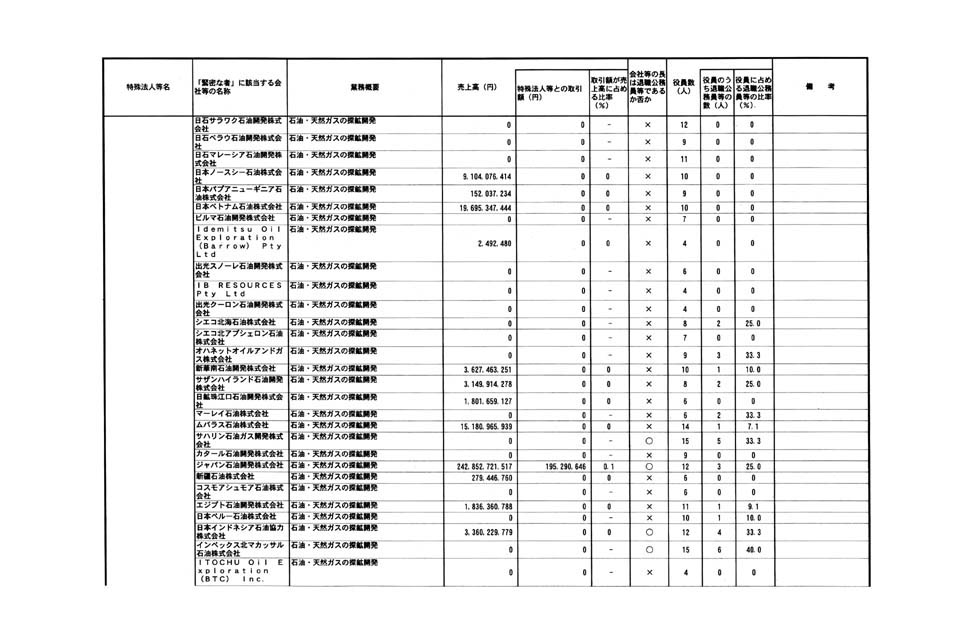

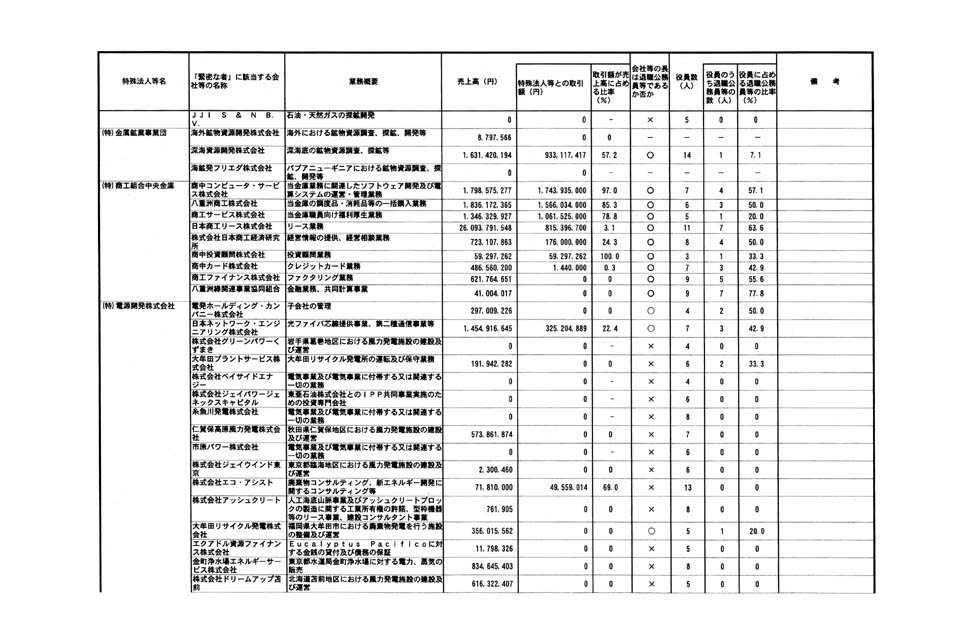

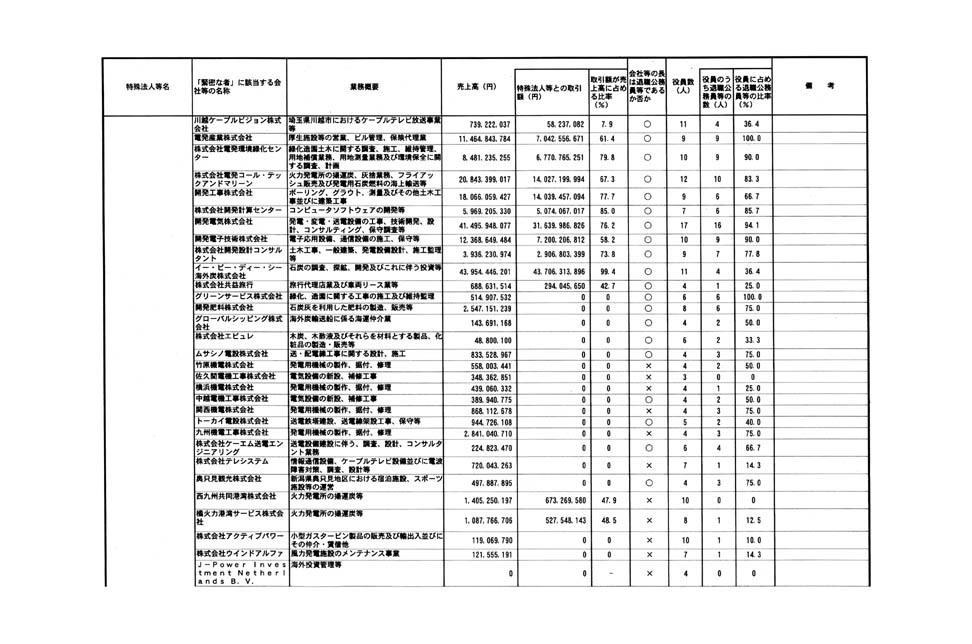

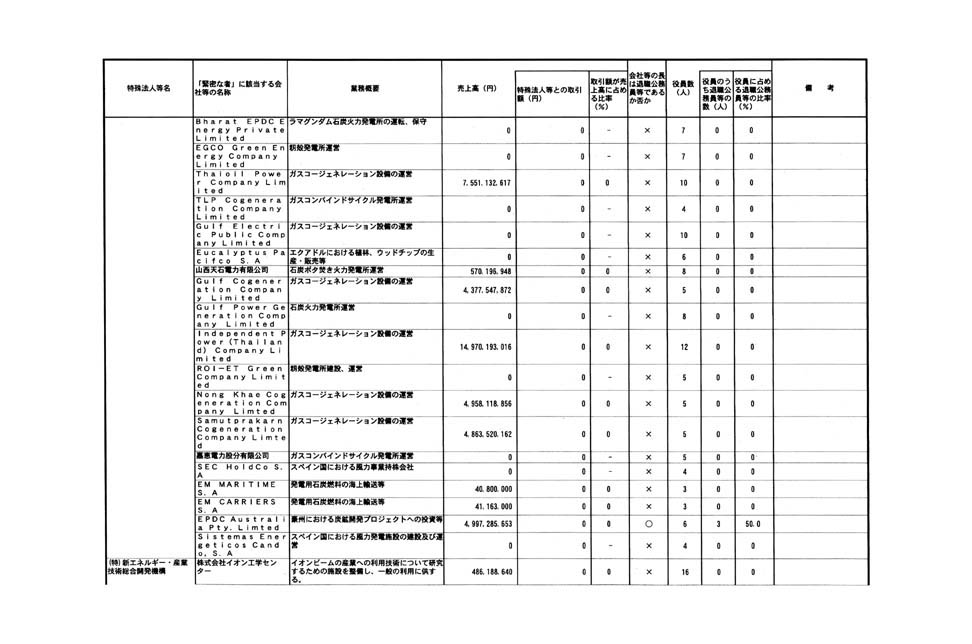

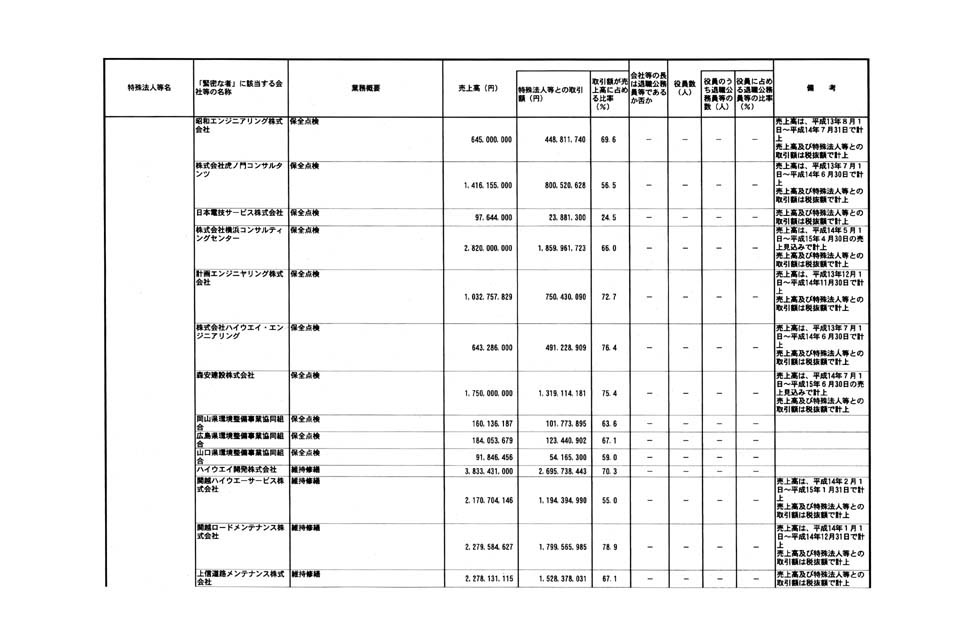

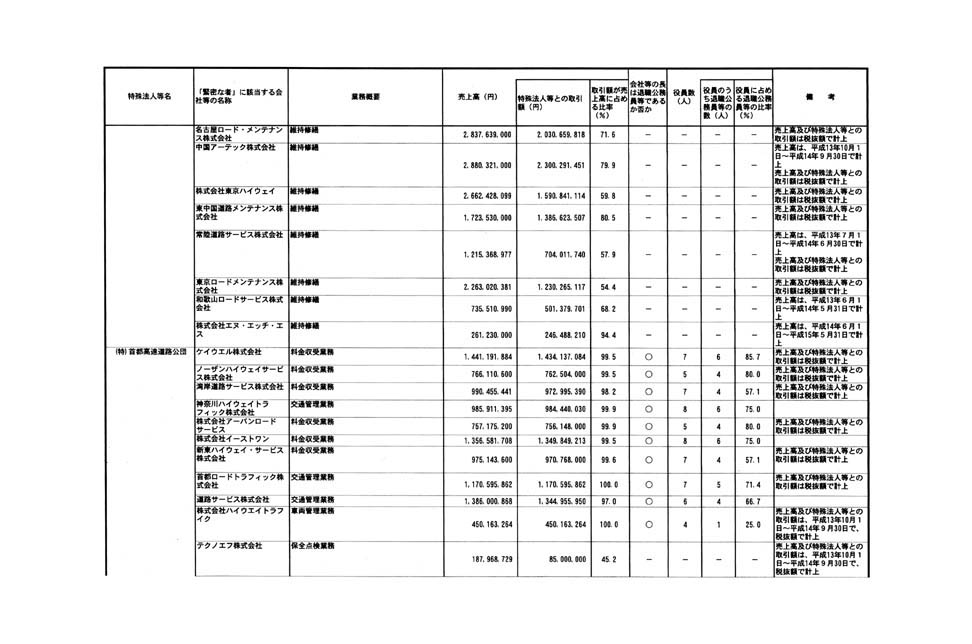

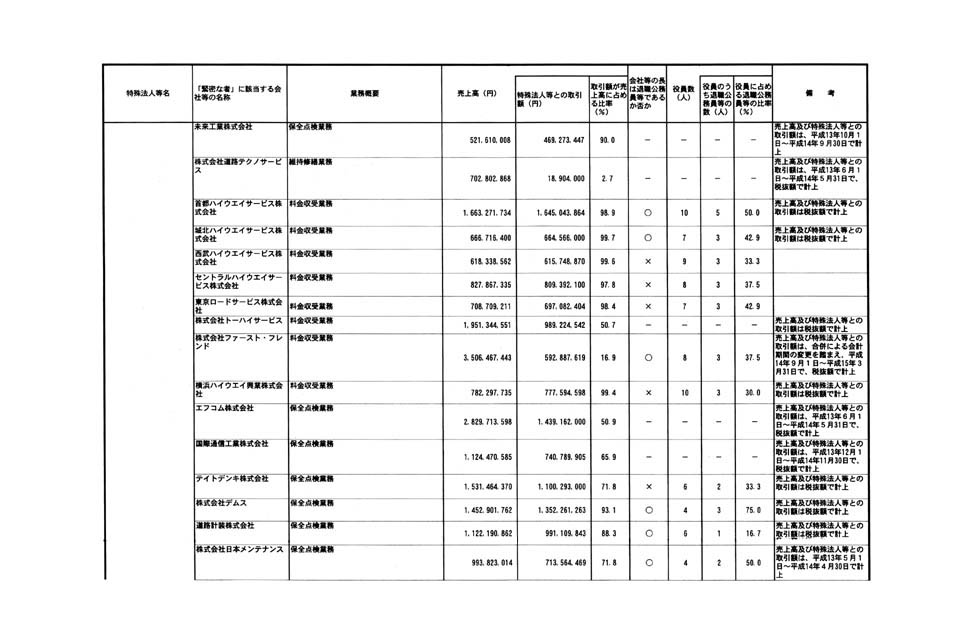

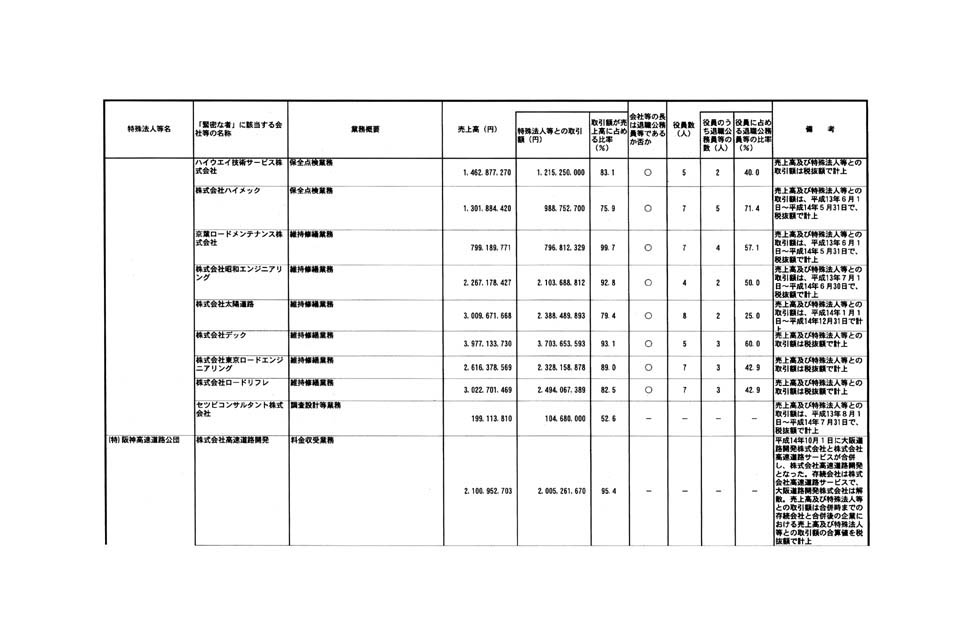

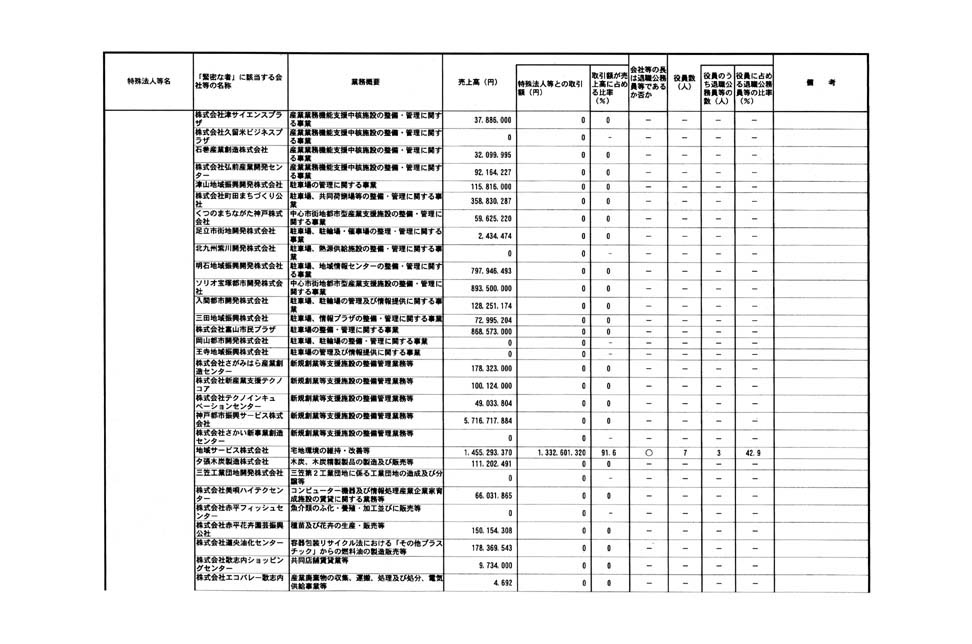

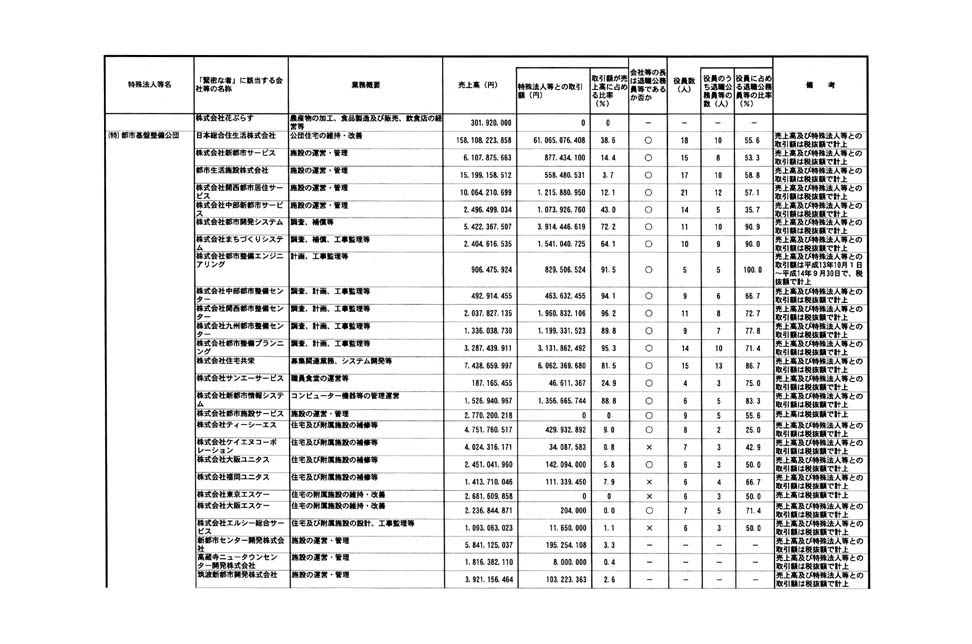

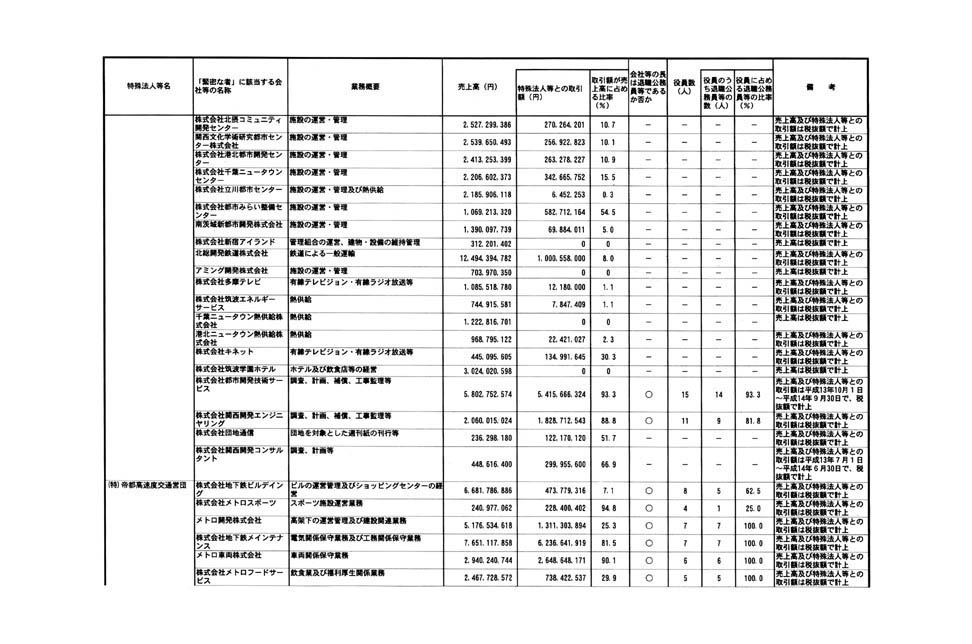

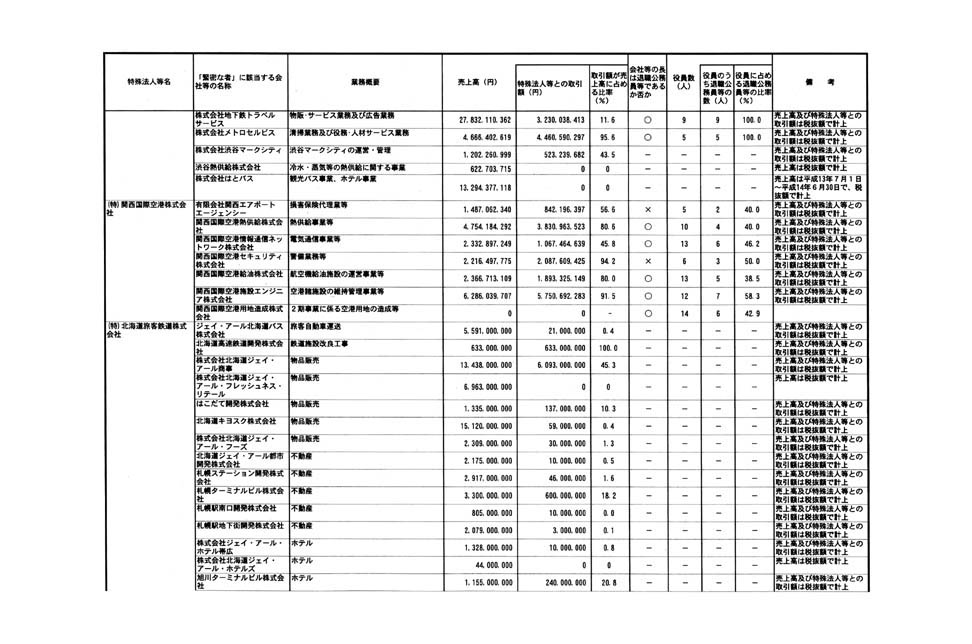

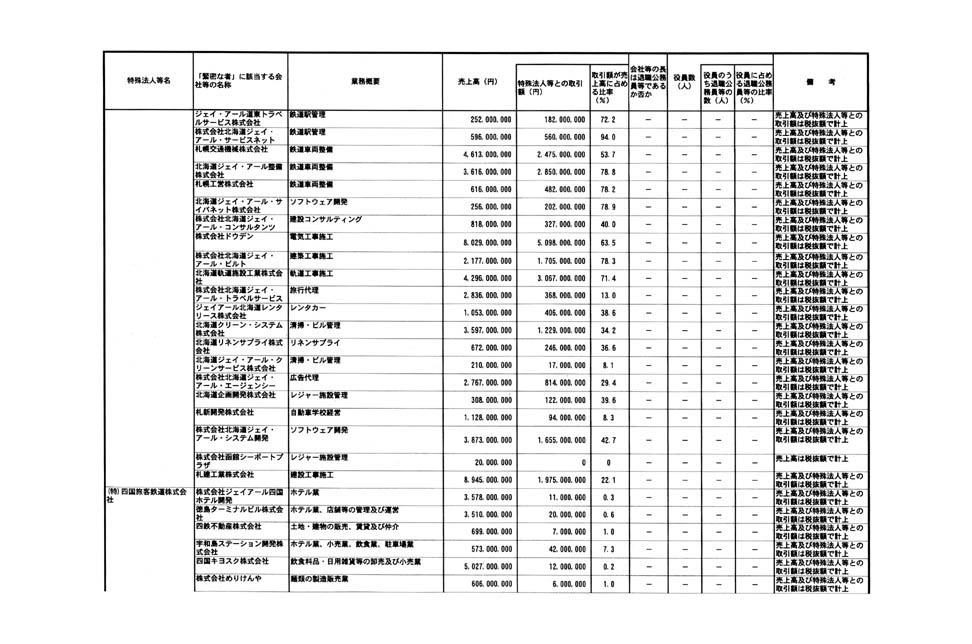

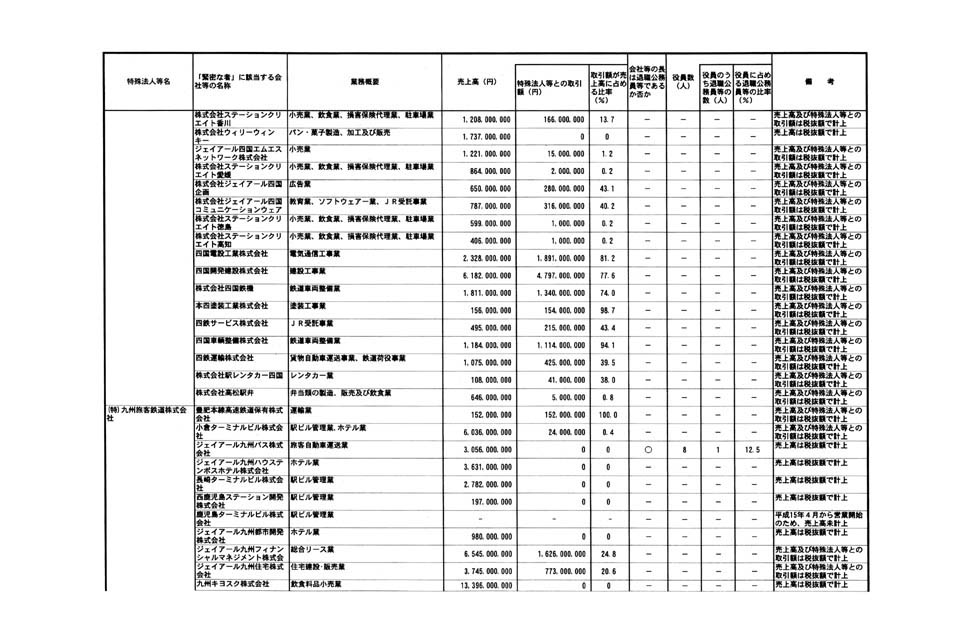

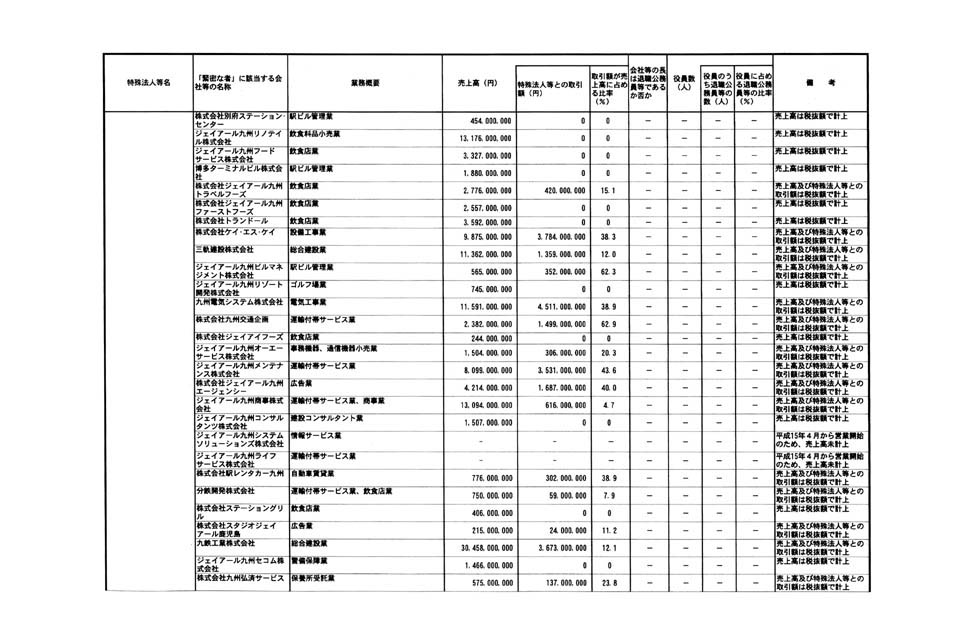

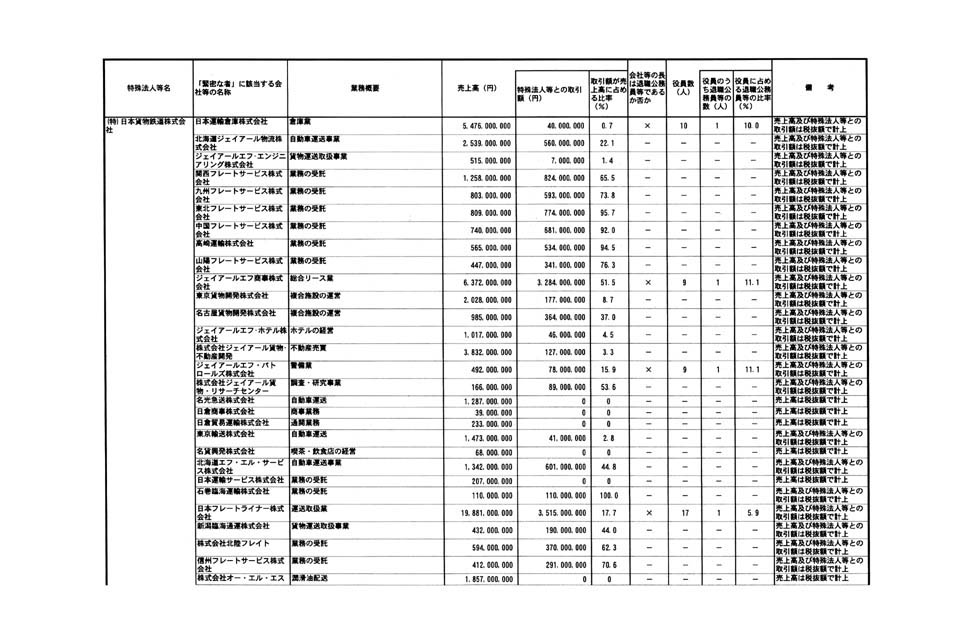

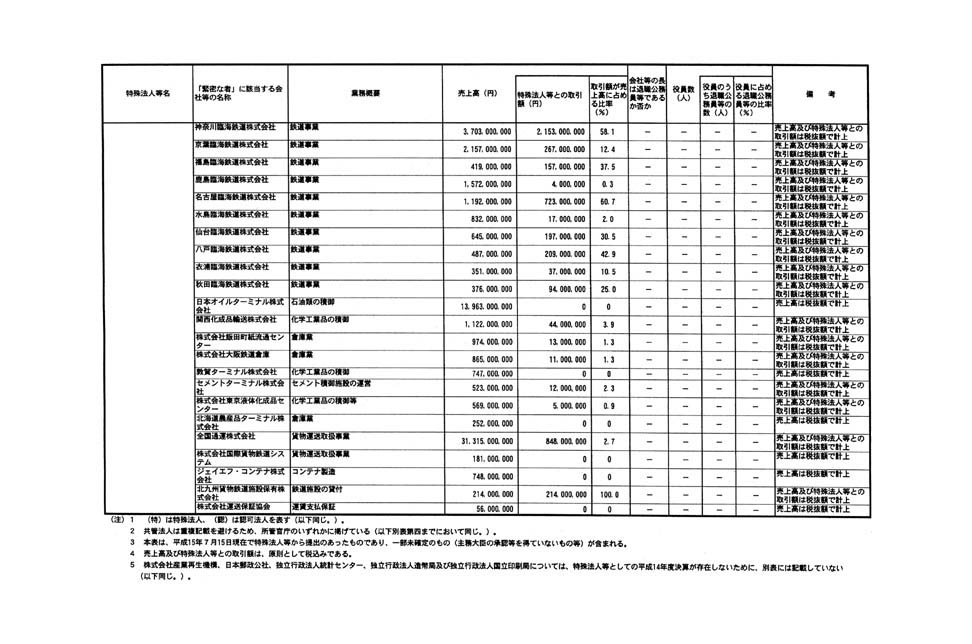

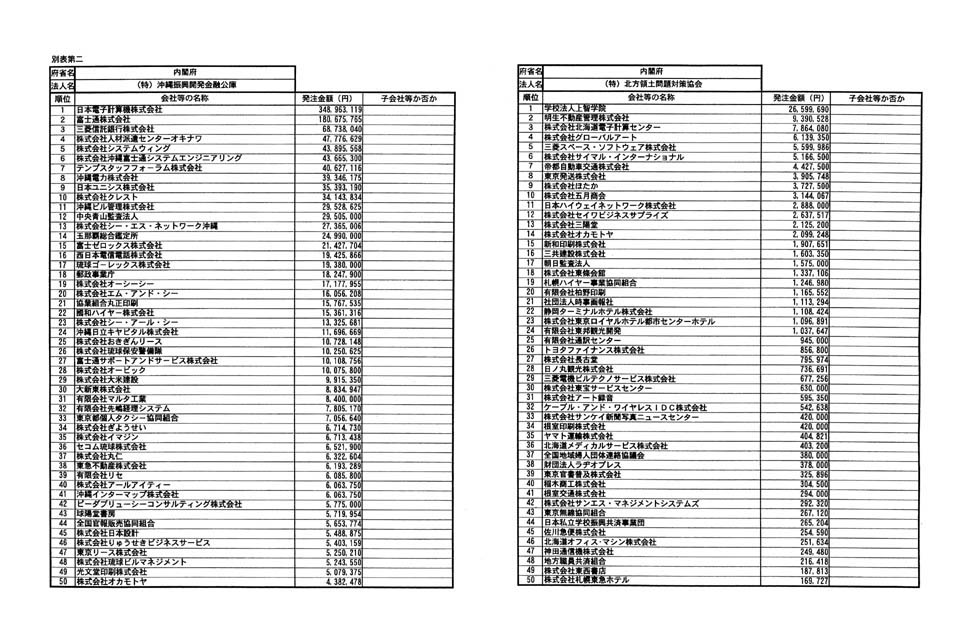

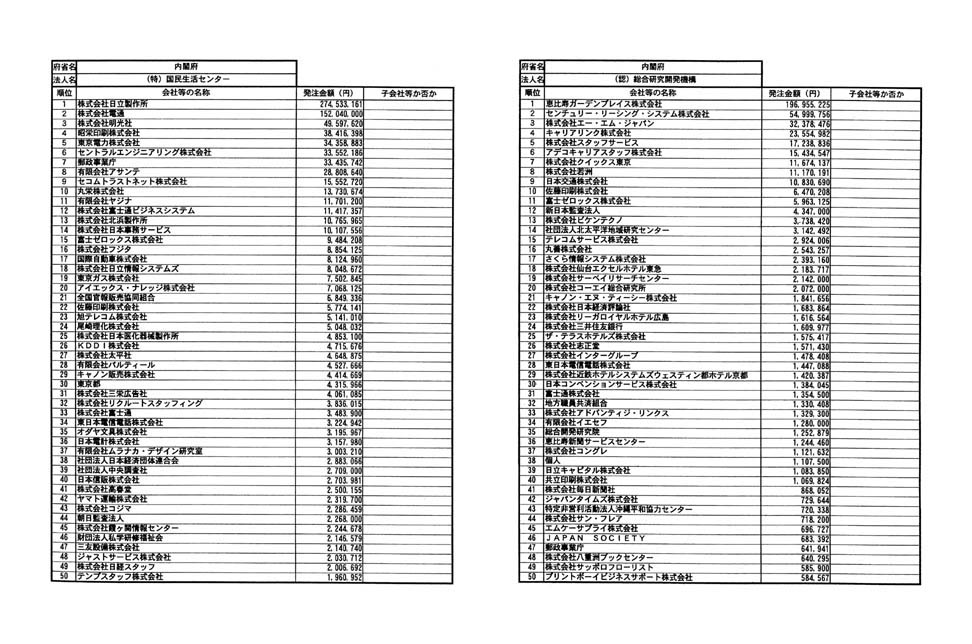

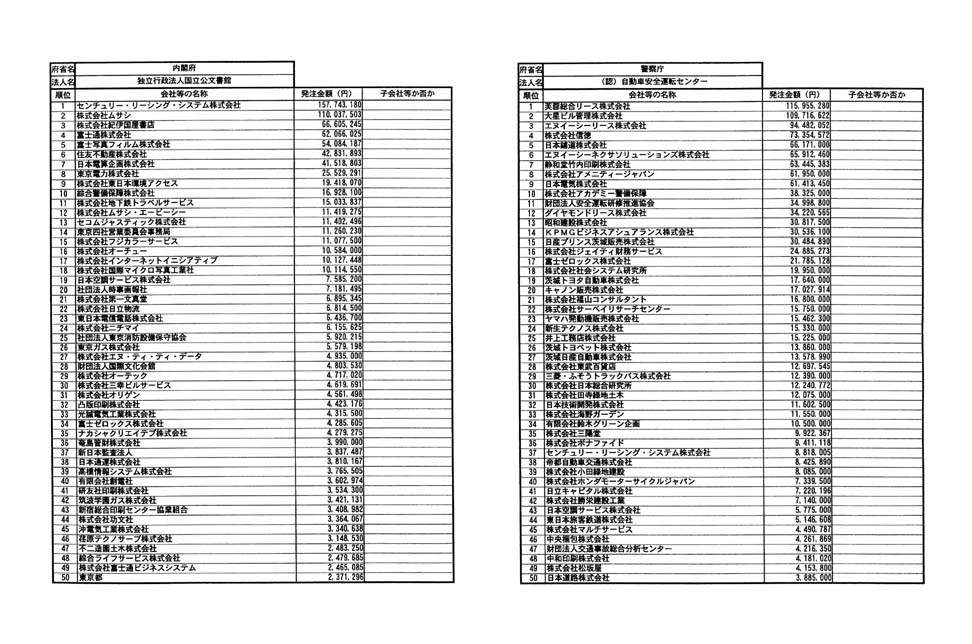

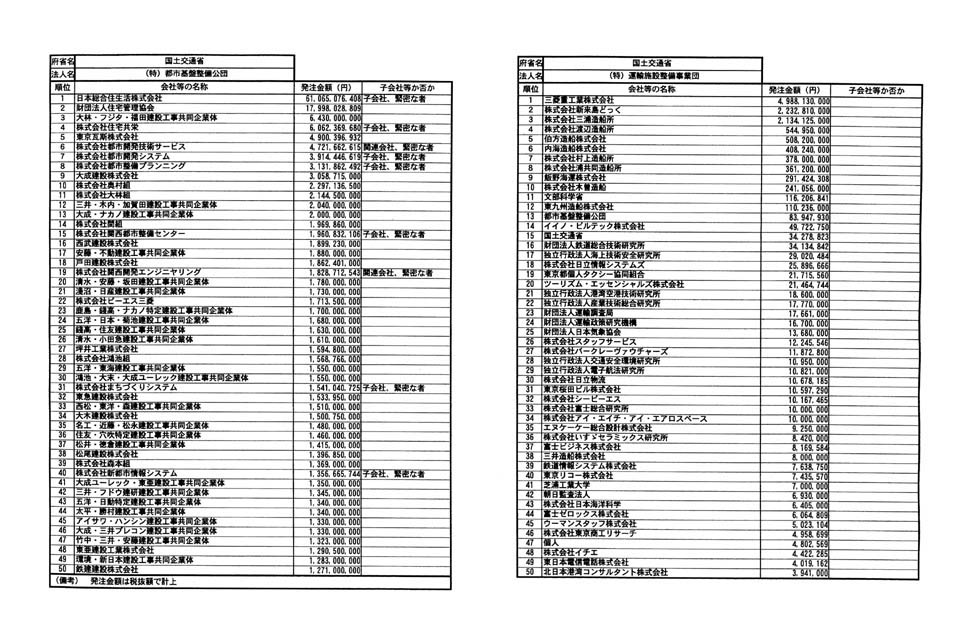

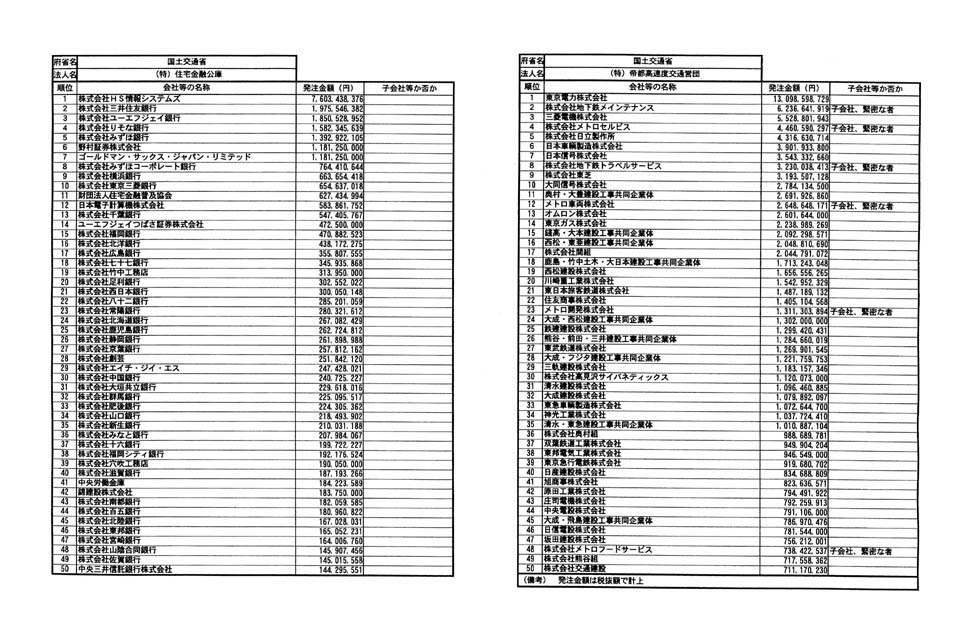

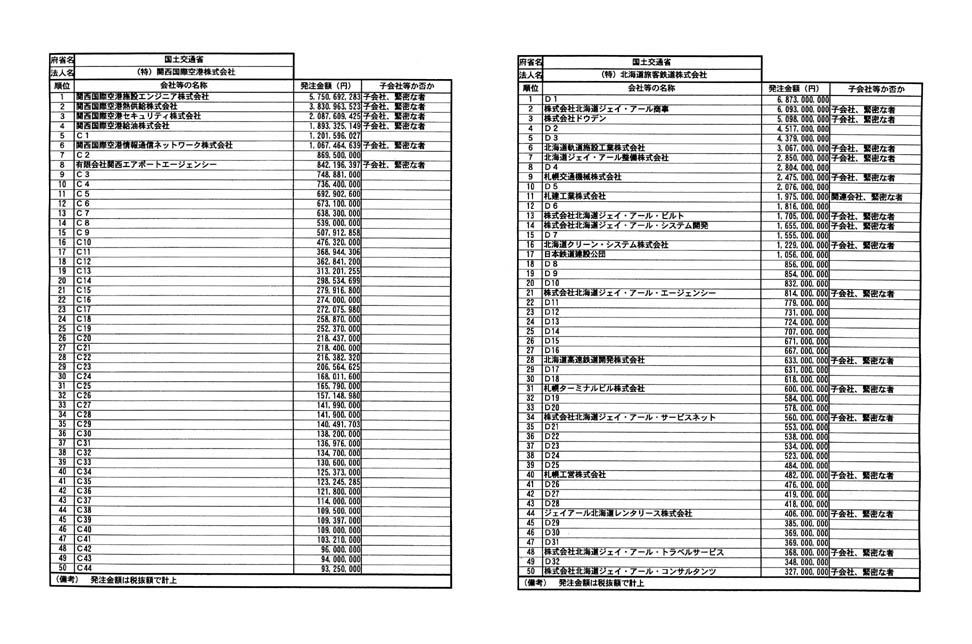

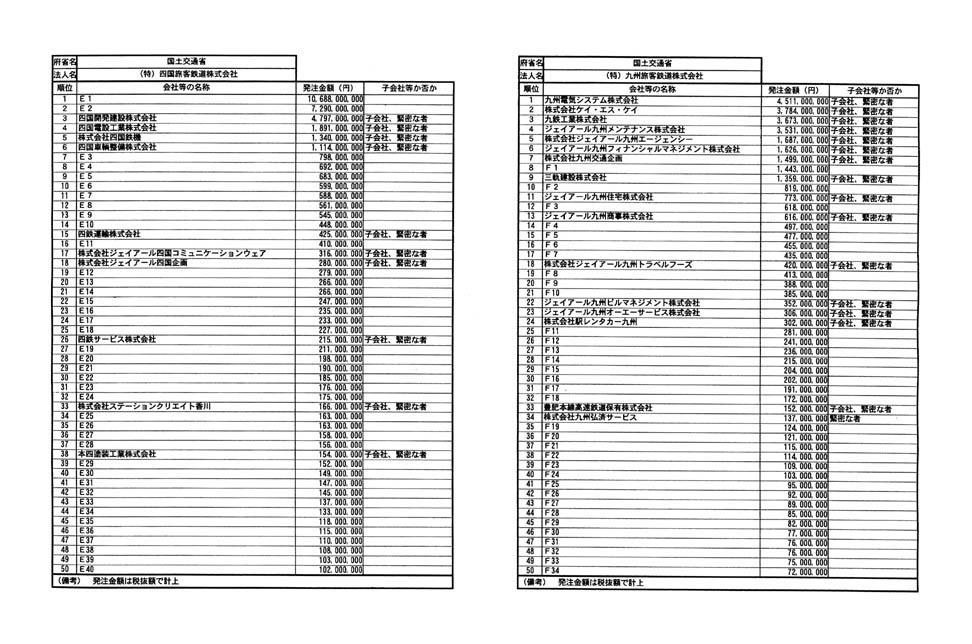

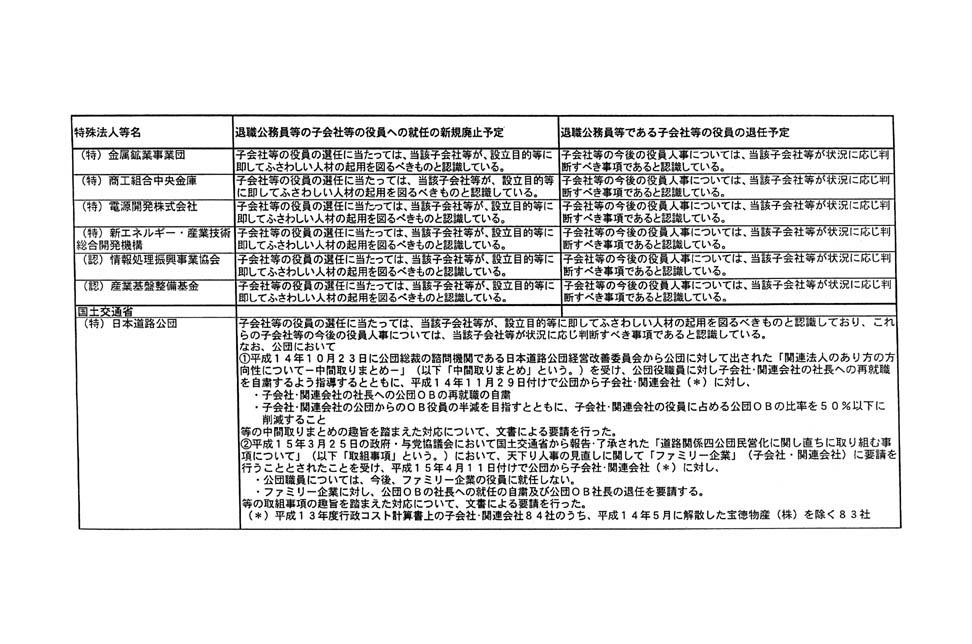

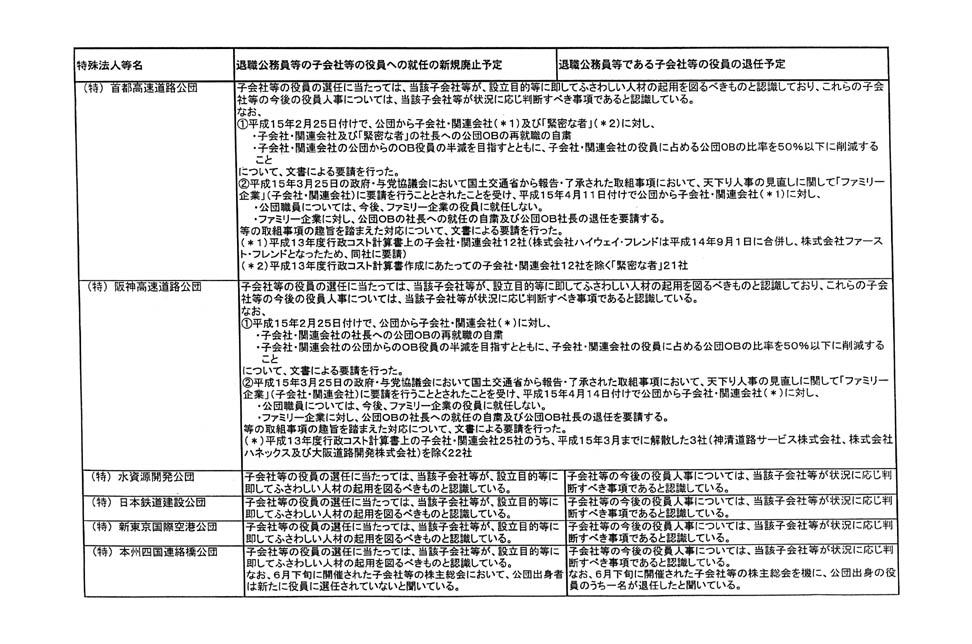

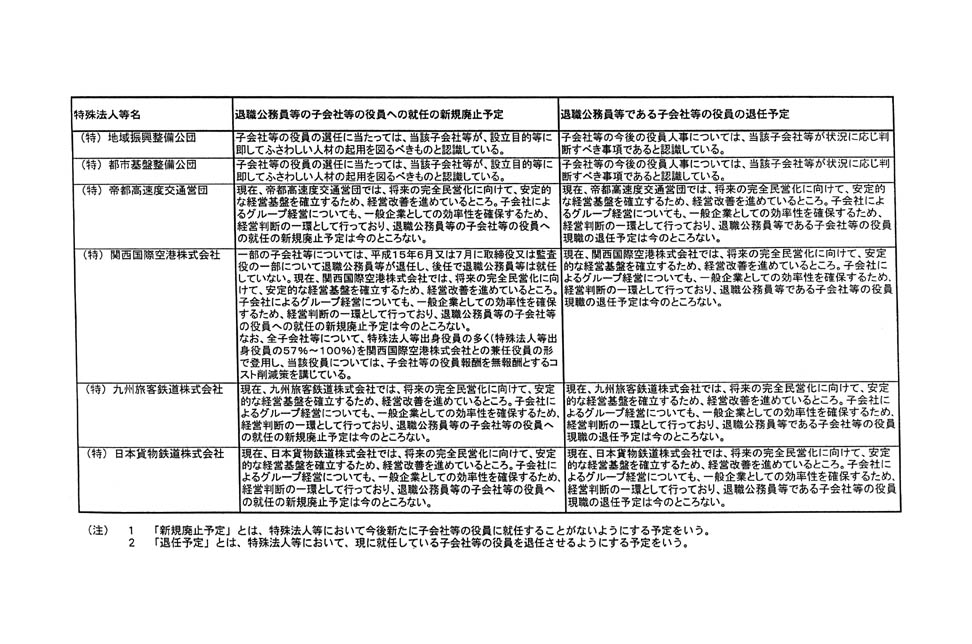

�@����@�l�A�F�@�l�y�ѓƗ��s���@�l�i�����\�ܔN�܌�������݂̂��̂Ɍ���B�ȉ��u����@�l���v�Ƃ����B�j����̕ɂ��A�����\�l�N�x���Z�ɂ����ē��Y����@�l���́u�ٖ��Ȏҁv�i�u�A���������\�ɂ�����q��Ћy�ъ֘A��Ђ͈̔͂̌���Ɋւ���č���̎戵���v�i�����\�N�\�������{���F��v�m����č��ψ����Z�\���j�Q�i�S�j�@�ɂ����u�ٖ��Ȏҁv�������B�j�ɊY��������̂Ɣ��f������Г��i�ȉ��u�u�ٖ��Ȏҁv�ɊY�������Г��v�Ƃ����B�j�ɌW�閼�́A�Ɩ��T�v���тɕ����\�l�N�x�ɂ����锄�㍂�A���Y����@�l���Ƃ̎���z�y�ѓ��Y����z�����㍂�ɐ�߂�䗦�́A�ʕ\���̂Ƃ���ł���B

�@���q�˂́u�В��͓V���肩�ۂ��v�A�u�V����������Ƃ��̔䗦�v�A�u�V��������̍ō��N���v�y�сu�V��������̑ސE���̍ō��z�v�ɂ��ẮA���ƌ������y�ѓ���@�l���̖�E���̑ސE��ɂ�����ďA�E�̏��́A�����𗣂ꂽ�l�Ɋւ�����ł���A��ʂɐ��{���c�����闧��ɂ͂Ȃ����Ƃ���A���q�˂̎����̂��ׂĂɂ��Ă��������邱�Ƃ͍���ł��邪�A���ƌ������̑ސE�҂̂����{�{�Ȃ̉ے��E��抯�����E�ȏ�Ⴕ���͒n���x�����ǂ̖{�{�ȉے��E��抯�����E�ȏ�őސE�����Җ��͓���@�l���̖�E���̑ސE�҂̂��������Ⴕ���͂�����Ǘ��E�蓖���x�������E�őސE�����ҁi�ȉ��u�ސE���������v�Ƃ����B�j�ŁA�����\�l�N�㌎������݂ɓ���@�l���̎q��Ёi����@�l�y�єF�@�l�ɂ����Ắu����@�l���ɌW��s���R�X�g�v�Z���쐬�w�j�v�i�����\�O�N�Z���\����������x���R�c��������x���ȉ�@���E����Ɖ�v�������Ɖ�v���ψ���B�ȉ��u�쐬�w�j�v�Ƃ����B�j��V�͂P�i�Q�j�ɂ����u�q��Ёv�A�Ɨ��s���@�l�ɂ����Ắu�u�Ɨ��s���@�l��v��v�y�сu�Ɨ��s���@�l��v������v�v�i�����\��N�\�Z���Ɨ��s���@�l��v�������ݒ�A�����\�ܔN�O���O���Ɨ��s���@�l��v�������y�э������x���R�c��������x���ȉ�@���E����Ɖ�v�������Ɖ�v���ψ�������B�ȉ��u�Ɨ��s���@�l��v��v�Ƃ����B�j��P�O�P�ɂ����u����֘A��Ёv�������B�ȉ������B�j�y�ѓ���@�l���ɂ�锭���ɌW��z�̔��㍂�ɐ�߂銄�����O���̓�ȏ�ł���@�l�̖����ɏA���Ă�����̂̏ɂ��ẮA�u����@�l�������������v��v�i�����\�O�N�\�\����t�c����j�y�сu���������x���v��j�v�i�����\�O�N�\��\�ܓ��t�c����j�Ɋ�Â��A�e����@�l���ɂ����Ċ��Ɍ��\����Ă���Ƃ���ł���A��������\�i�ȉ��u�ސE���������̏A�C�̌��\�v�Ƃ����B�j�ɂ��A�u�ٖ��Ȏҁv�ɊY�������Г��̒��͑ސE���������ł��邩�ۂ����тɖ����ɐ�߂�ސE���������̐��y�т��̔䗦��c���������ʂ́A���\�̂Ƃ���ł���B

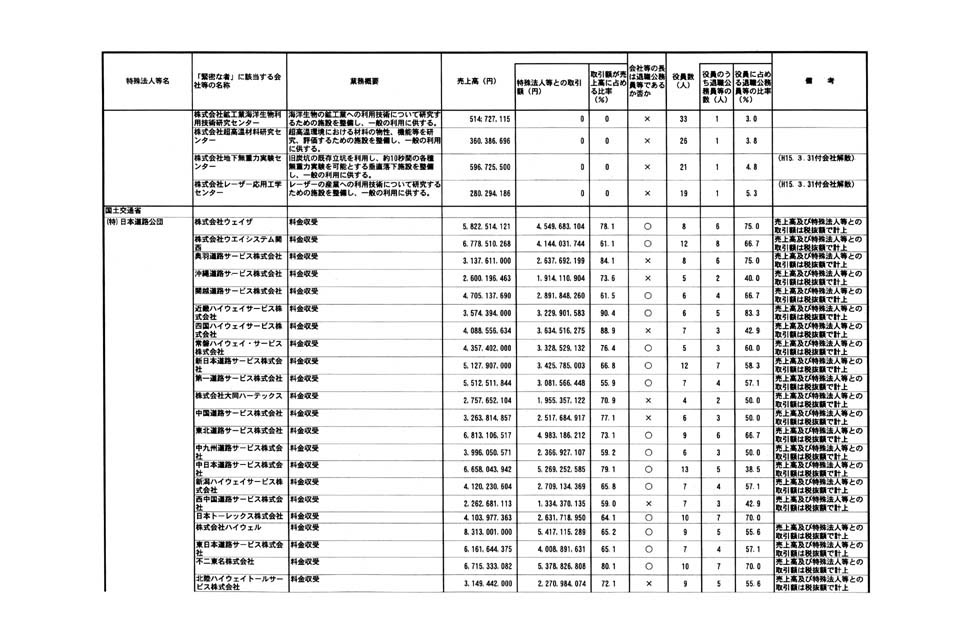

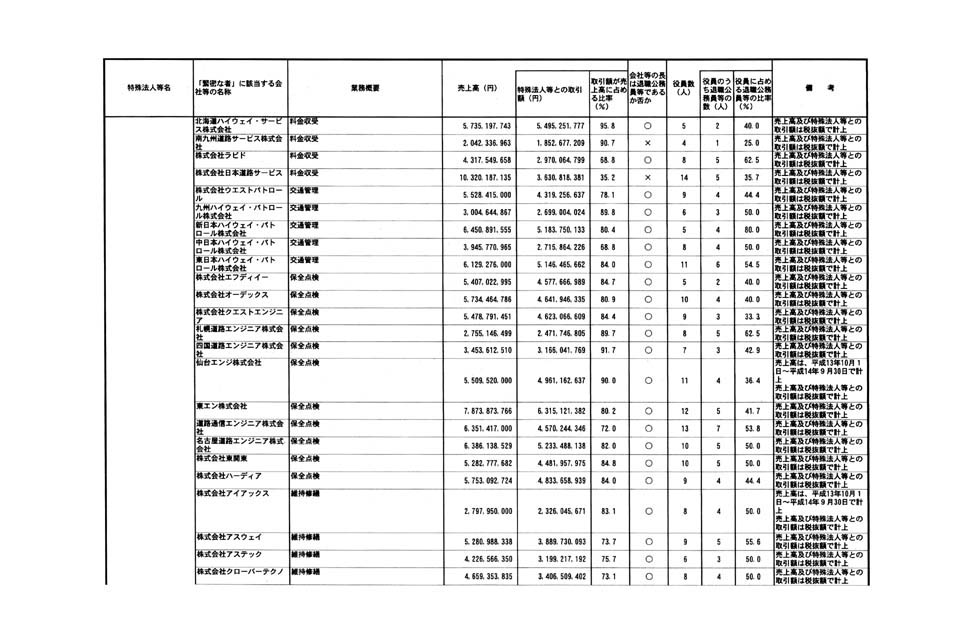

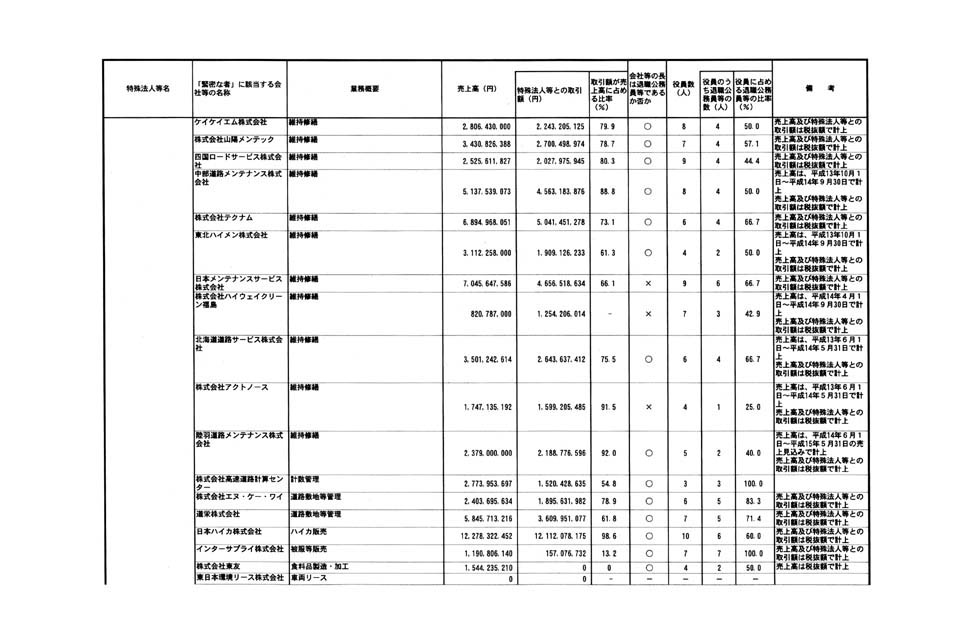

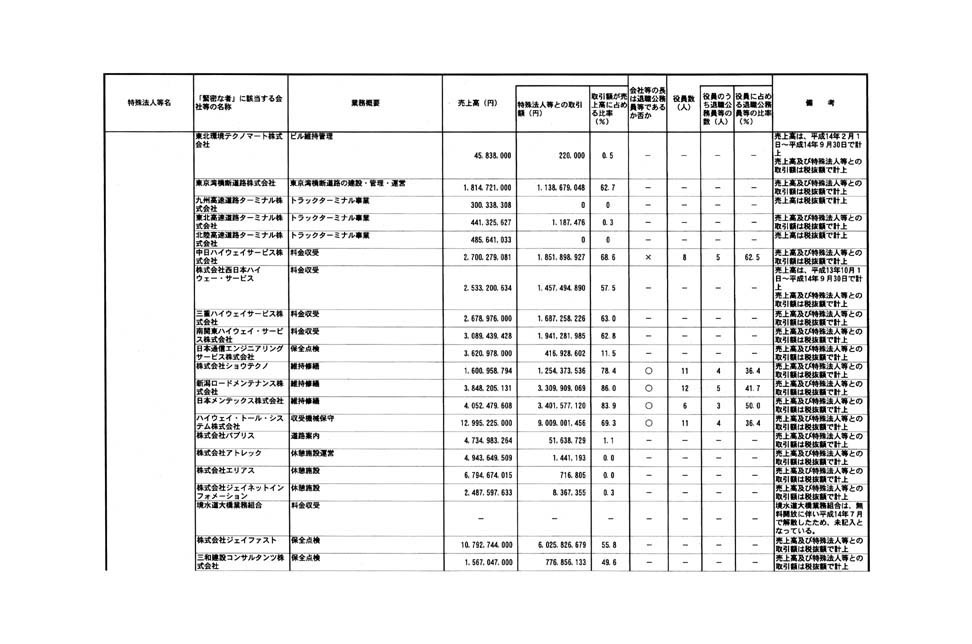

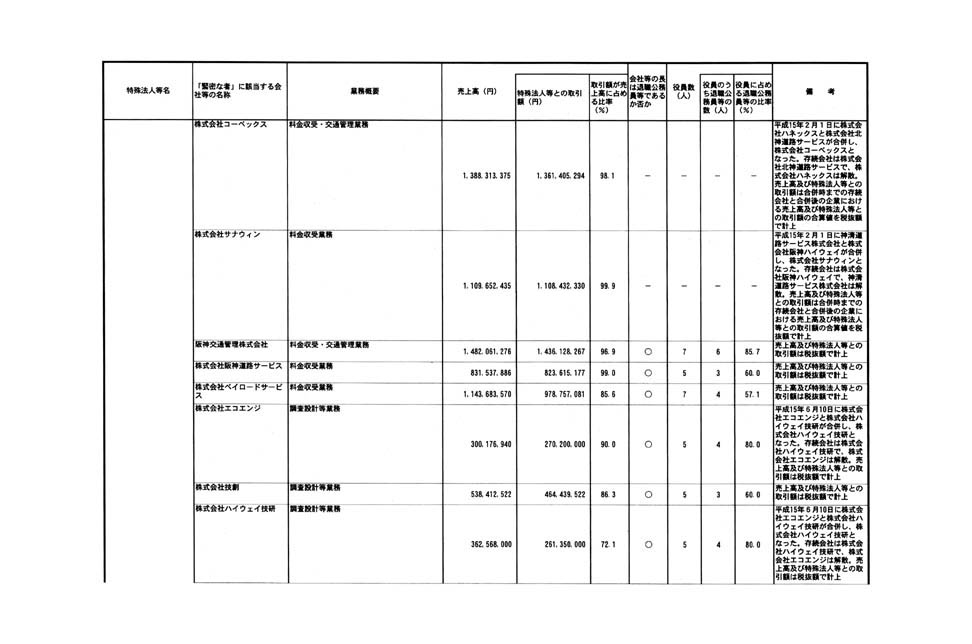

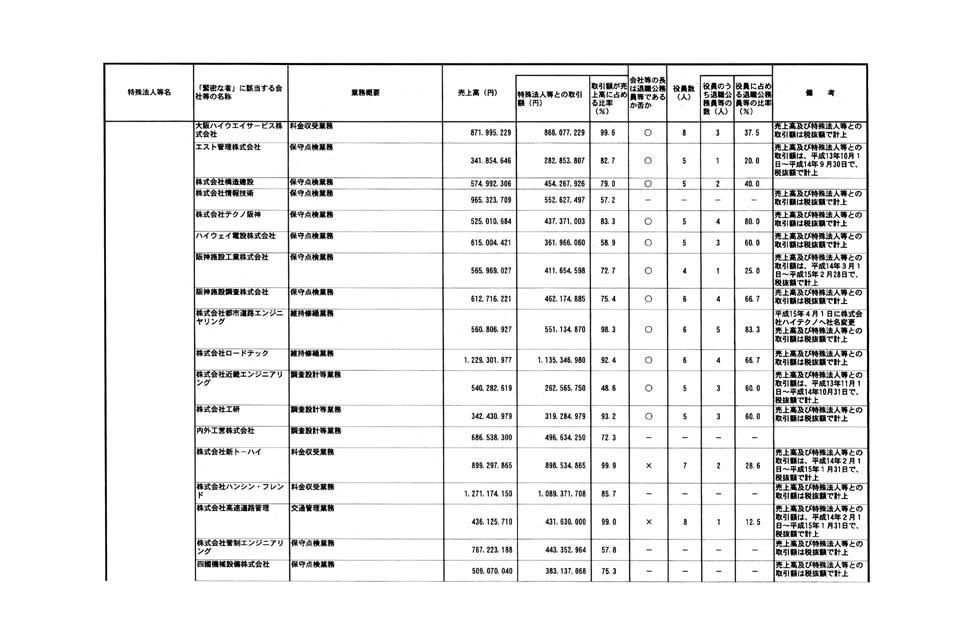

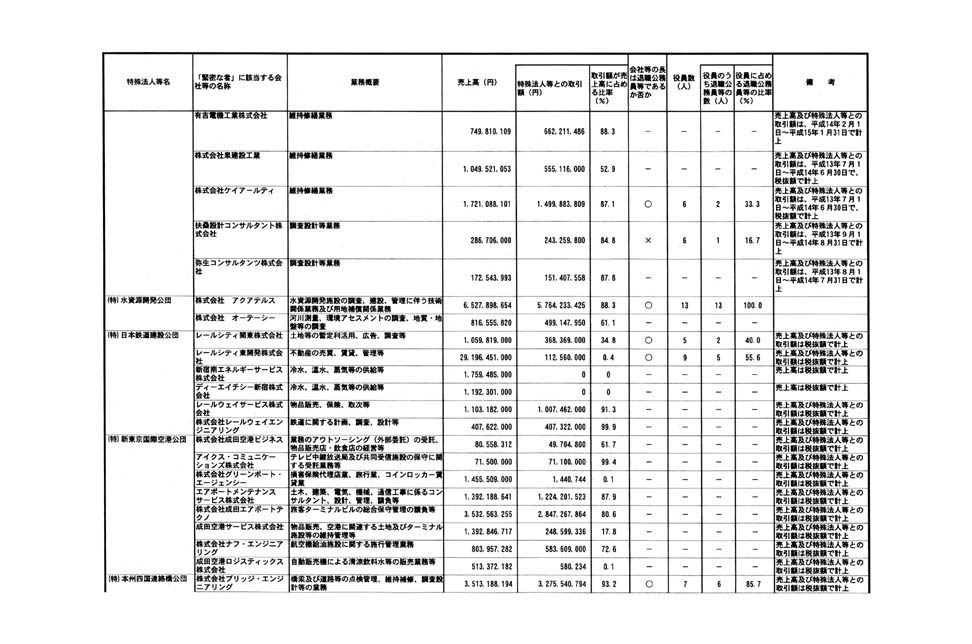

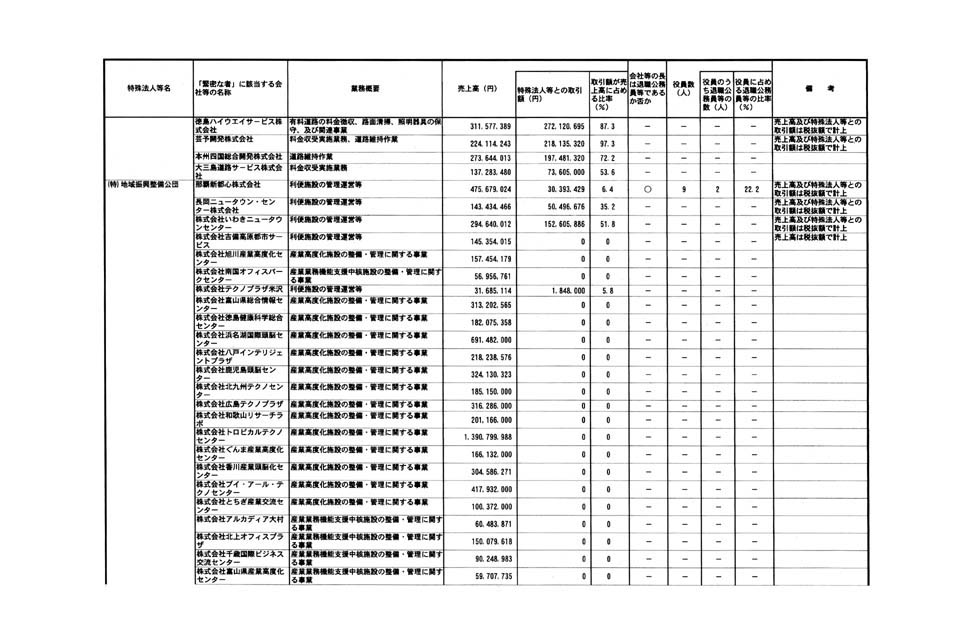

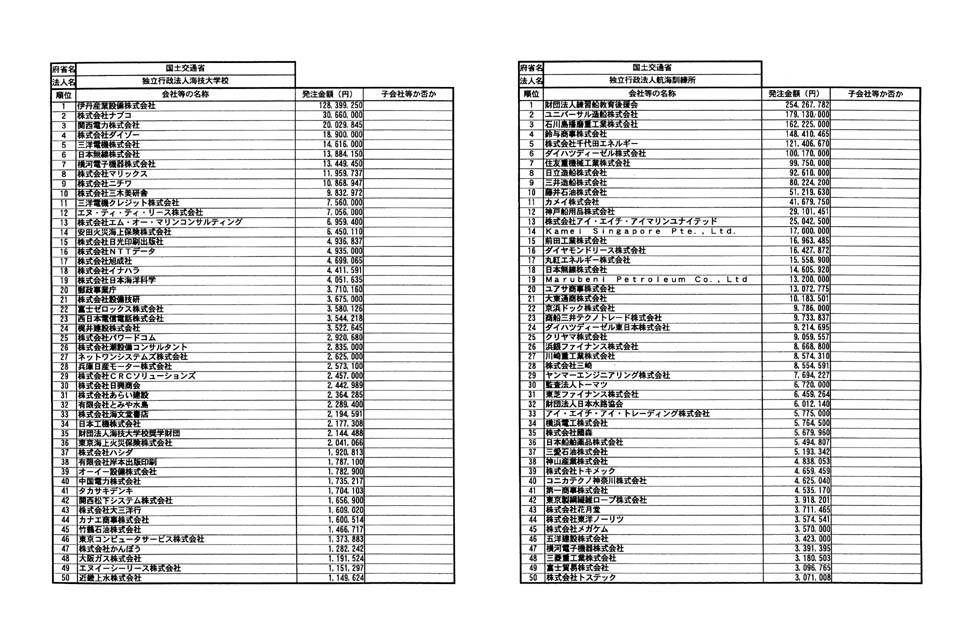

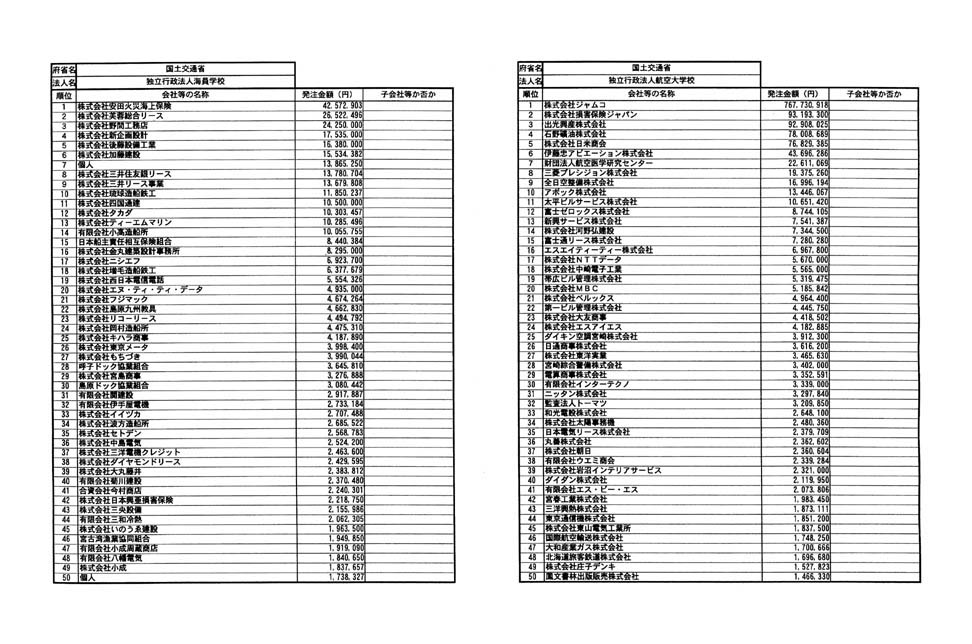

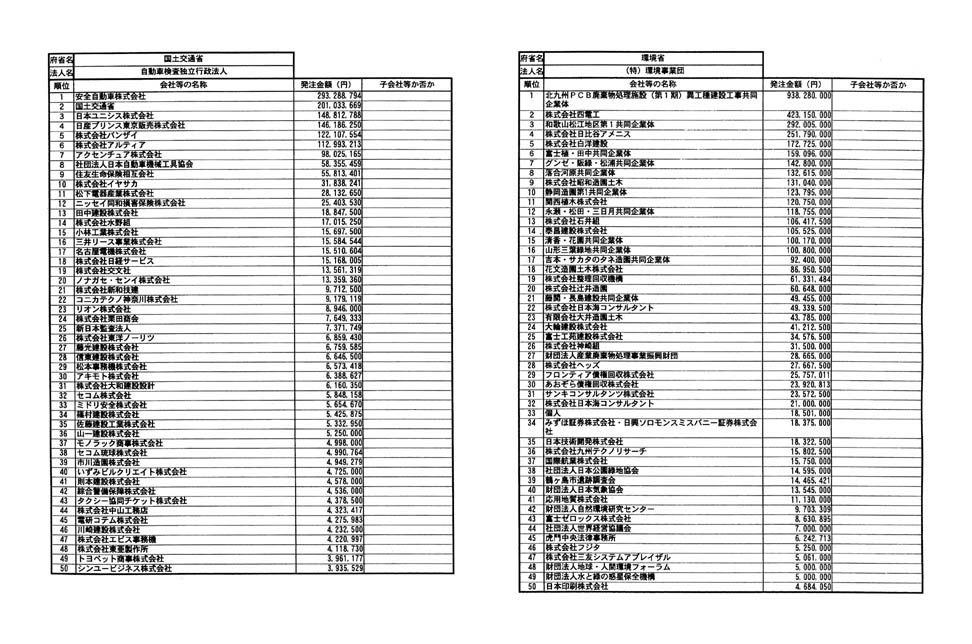

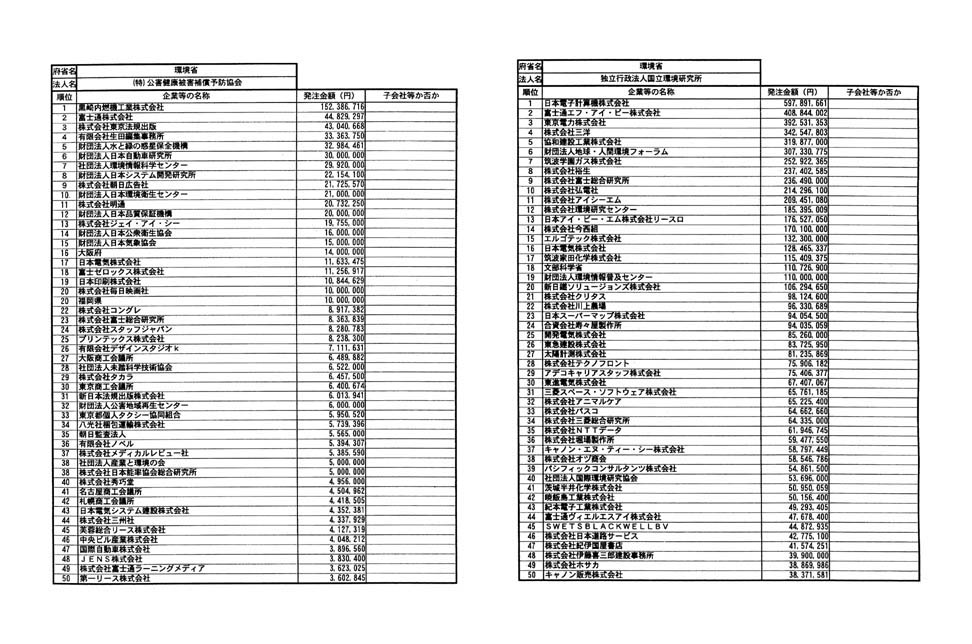

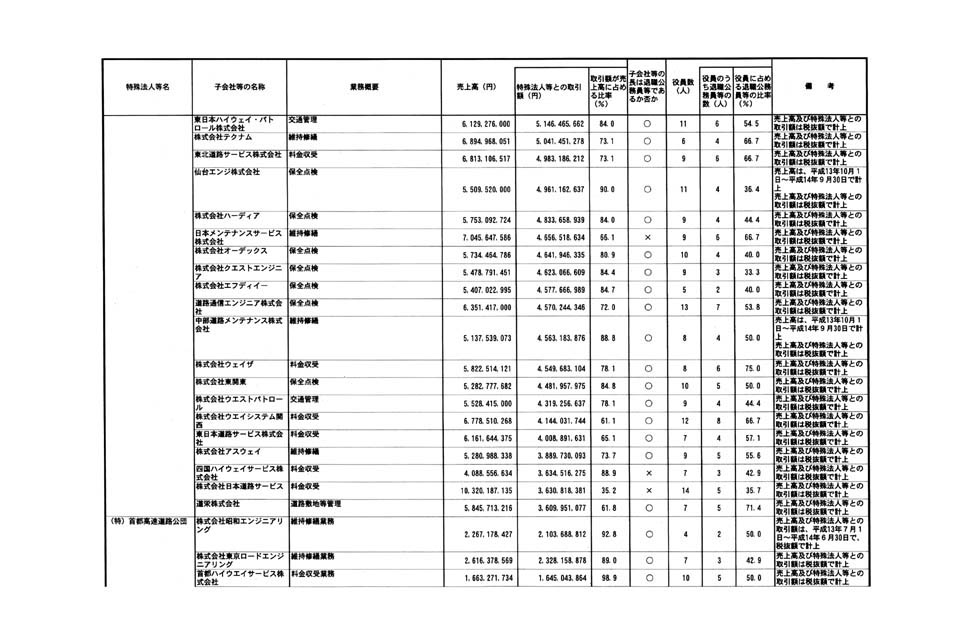

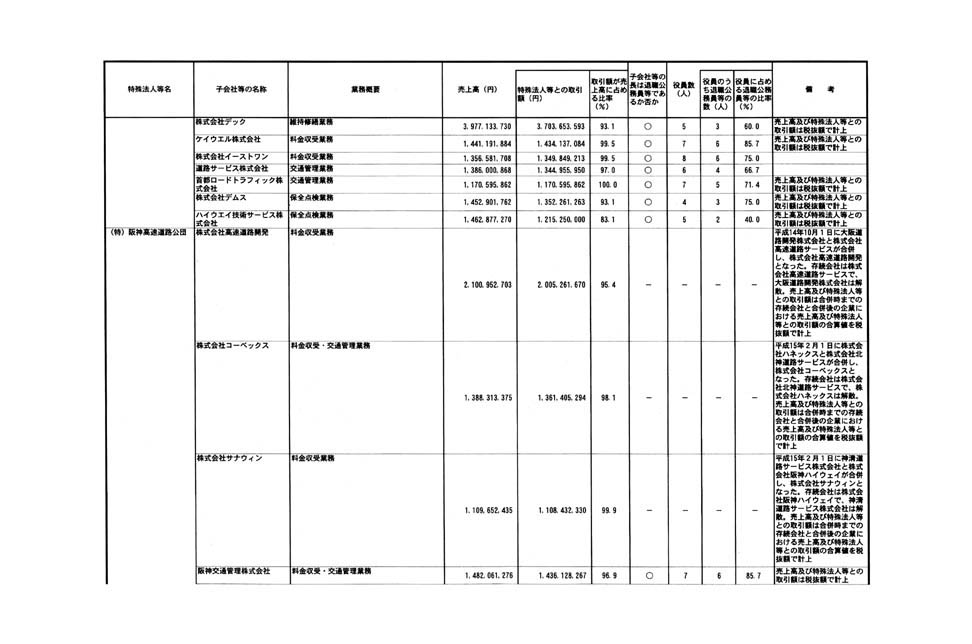

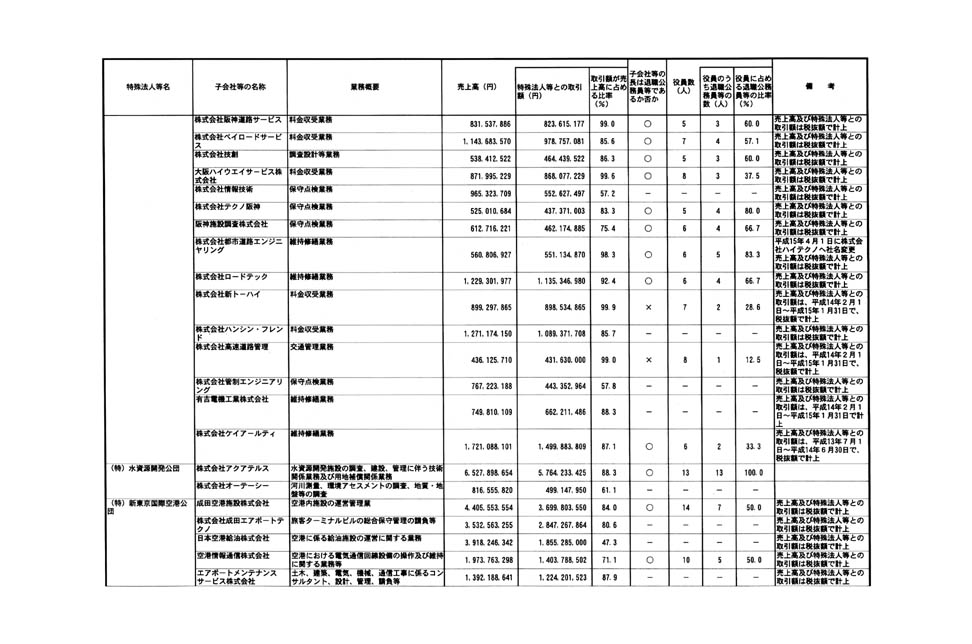

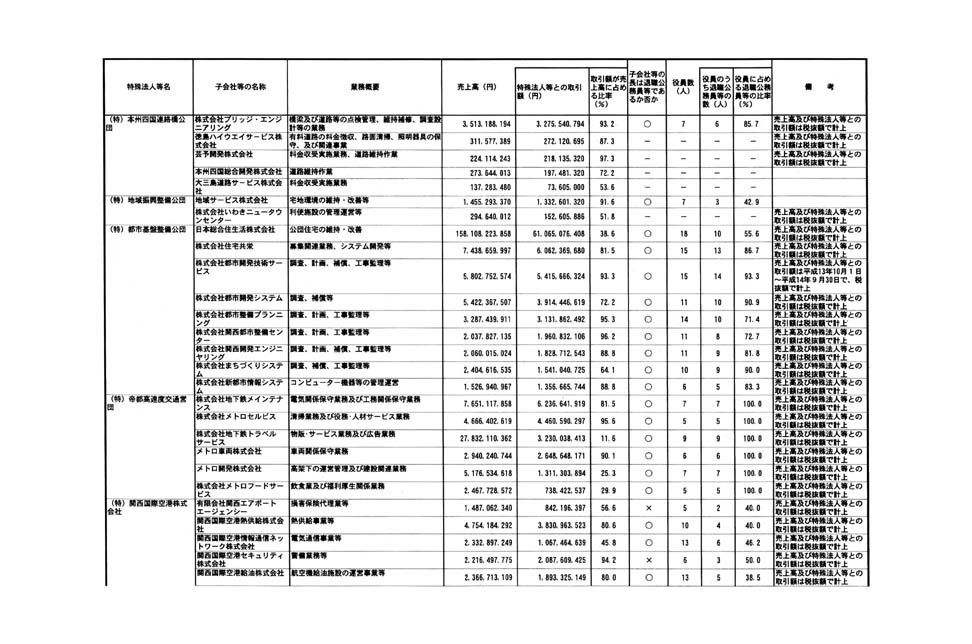

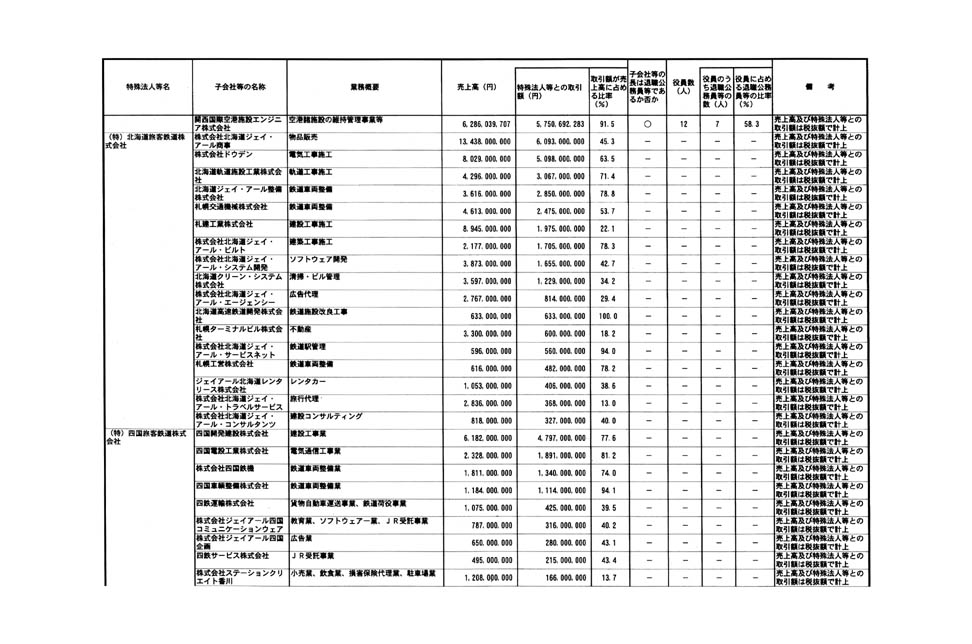

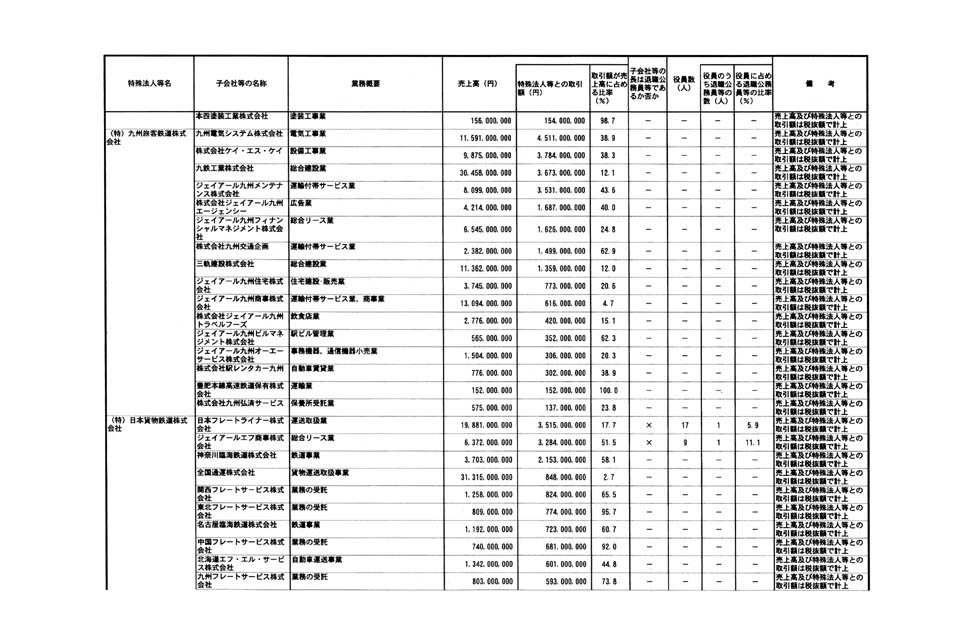

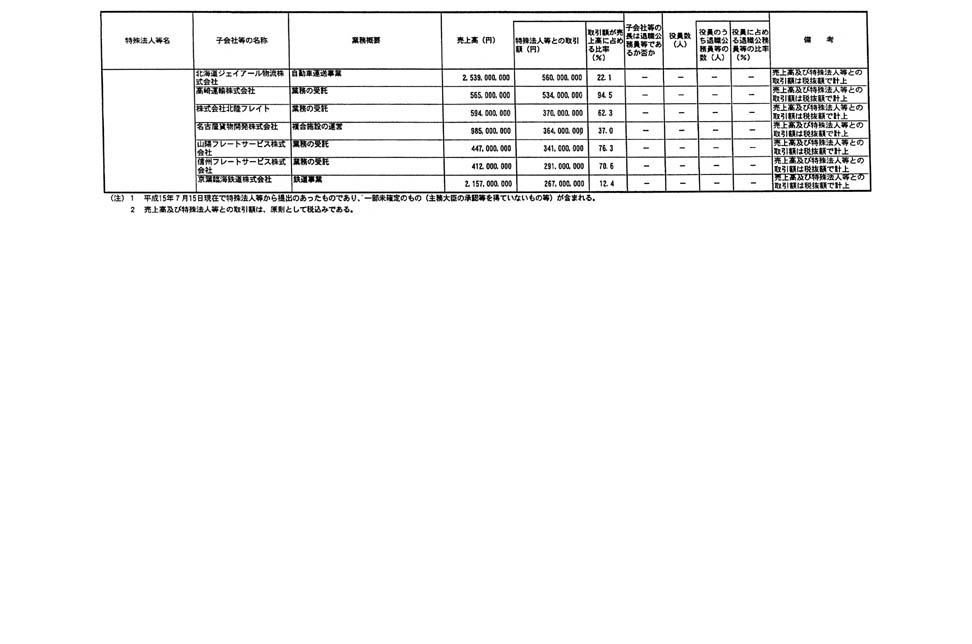

�@�����\�l�N�x���Z�ɂ��������@�l�����Ƃ̔������z��������ʌ\�ʂ܂ł̉�Г��̖��́A���Y��Г��ւ̔������z�y�ѓ��Y��Г������Y����@�l���̎q��ЁA�֘A��Ёi����@�l�y�єF�@�l�ɂ����Ă͍쐬�w�j��V�͂P�i�Q�j�ɂ����u�֘A��Ёv�A�Ɨ��s���@�l�ɂ����Ă͓Ɨ��s���@�l��v���P�P�Q�ɂ����u�֘A��Ёv�������B�ȉ������B�j���́u�ٖ��Ȏҁv�ɊY�������Г��i�ȉ��u�q��Г��v�Ƃ����B�j�ł��邩�ۂ��ɂ��ẮA����@�l������̕ɂ��A�ʕ\���̂Ƃ���ł���B

�@�O�q�̏�ʌ\�ʂ܂ł̉�Г��̂����q��Г��ł�����̂ɌW�閼�́A�Ɩ��T�v���тɕ����\�l�N�x�ɂ����锄�㍂�A���Y����@�l���Ƃ̎���z�y�ѓ��Y����z�����㍂�ɐ�߂�䗦�́A����@�l������̕ɂ��A�ʕ\��O�̂Ƃ���ł���B�܂��A�����̎q��Г��ɌW�邨�q�˂́u�В��͓V���肩�ۂ��v�A�u�V����������Ƃ��̔䗦�v�A�u�V��������̍ō��N���v�y�сu�V��������̑ސE���̍ō��z�v�ɂ��ẮA��ɂ��Ăŏq�ׂ��Ƃ���A��ʂɐ��{���c�����闧��ɂ͂Ȃ����Ƃ���A���q�˂̎����̂��ׂĂɂ��Ă��������邱�Ƃ͍���ł��邪�A�ސE���������̏A�C�̌��\�ɂ��A���Y�q��Г��̒��͑ސE���������ł��邩�ۂ����тɖ����ɐ�߂�ސE���������̐��y�т��̔䗦��c���������ʂ́A���\�̂Ƃ���ł���B

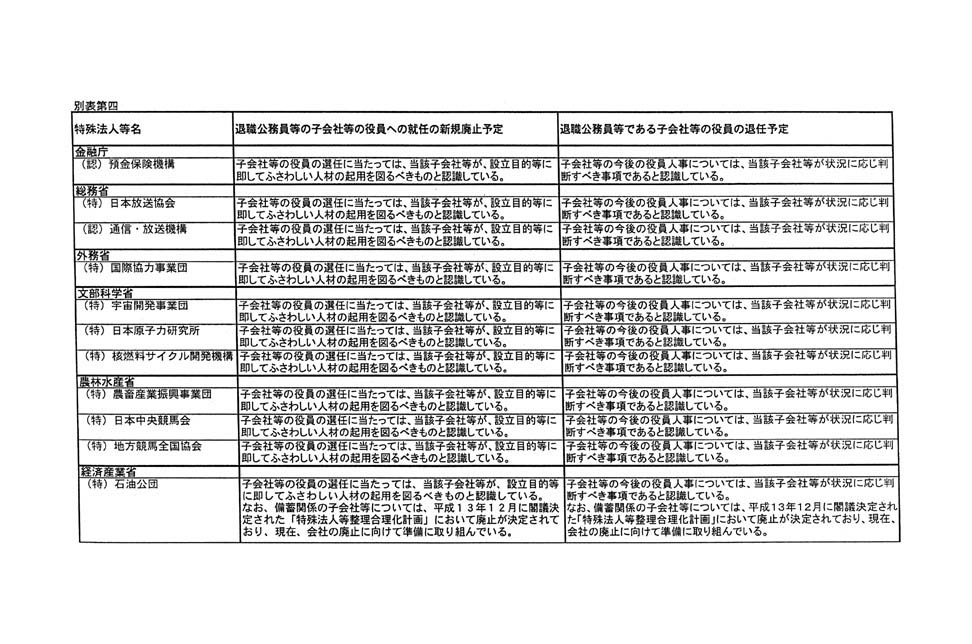

�@����@�l���̂����A�ސE���������̏A�C�̌��\�ɂ��ސE�������������̎q��Г��̖����ɏA�C���Ă��邱�Ƃ��c���ł������̂ɂ����āA����A�ސE�����������q��Г��̖����ɐV���ɏA�C���邱�Ƃ��Ȃ��悤�ɂ��A���͌��ɏA�C���Ă���ސE���������ł���q��Г��̖�����ޔC������悤�ɂ���\��̗L���́A���Y����@�l������̕ɂ��A�ʕ\��l�̂Ƃ���ł���B

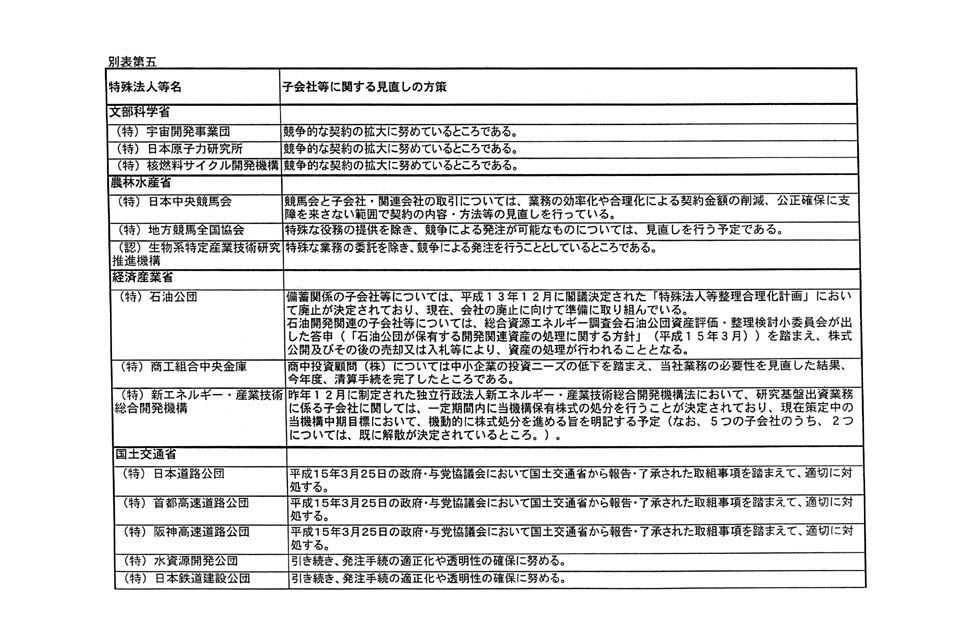

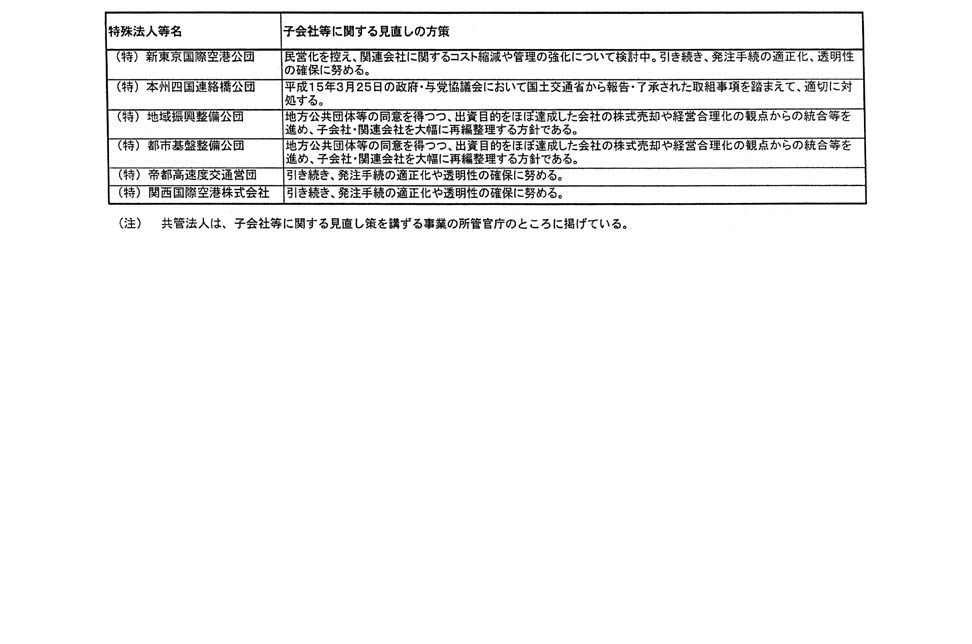

�@�q��Г��Ɋւ��錩�����̕���ɂ��ẮA���̂悤�ȕ���̂������@�l������̕ɂ��A�ʕ\��܂̂Ƃ���ł���B