答弁本文情報

平成十六年三月十二日受領答弁第三二号

内閣衆質一五九第三二号

平成十六年三月十二日

衆議院議長 河野洋平 殿

衆議院議員長妻昭君提出年金掛け金の流用に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出年金掛け金の流用に関する質問に対する答弁書

一の1及び2について

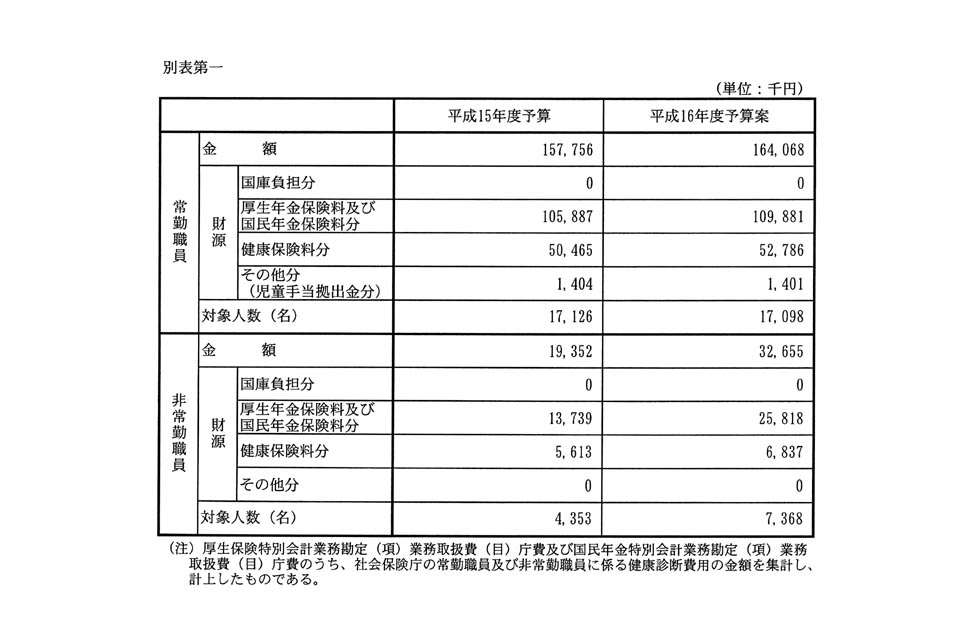

お尋ねの厚生保険特別会計及び国民年金特別会計(以下「厚生保険特別会計等」という。)における社会保険庁の常勤職員に係る健康診断費用及び非常勤職員に係る健康診断費用の金額については、決算処理上、通信費その他の一般的な事務処理に要する費用と一体的に経理しており、また、常勤職員及び非常勤職員に係る健康診断の対象人数については、常勤職員及び非常勤職員に係る健康診断の対象人数を区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、平成十年度から平成十四年度までの決算における金額及び対象人数をお答えすることは困難であるが、平成十五年度予算及び平成十六年度予算案における金額並びにこれらに係る対象人数については、別表第一のとおりである。

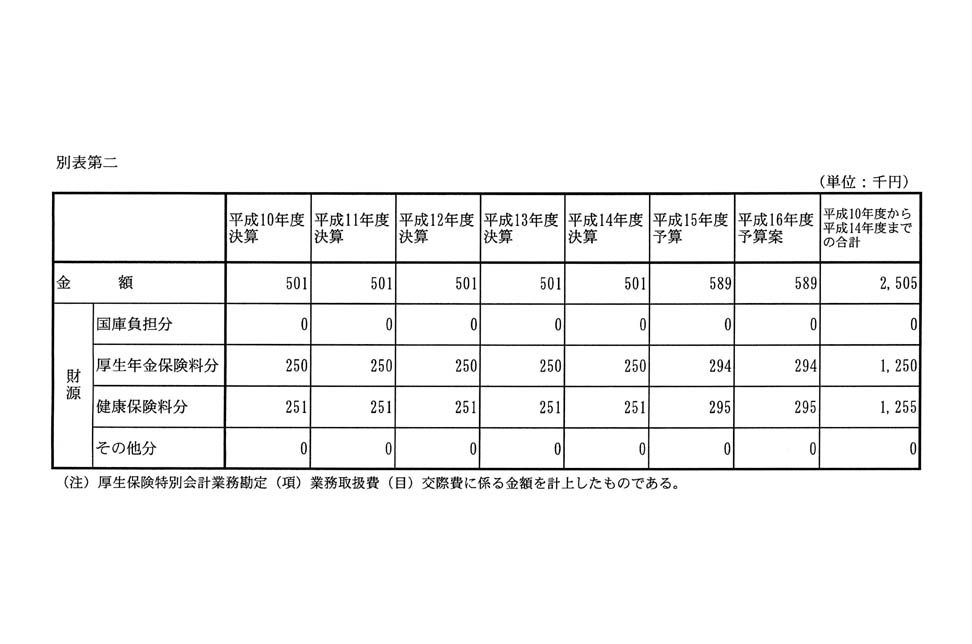

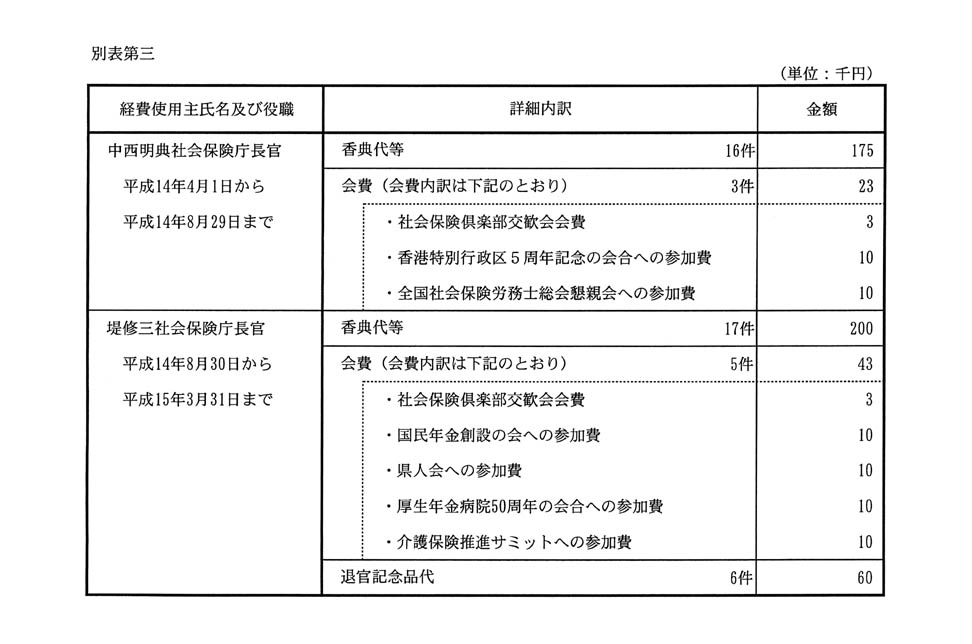

お尋ねの厚生保険特別会計等における交際費の金額については、別表第二のとおりであり、その詳細内訳及び経費使用主の氏名役職については、平成十年度から平成十三年度までの交際費に係るものを現在調査中であり、お答えすることは困難であるが、平成十四年度の交際費に係るものは別表第三のとおりである。なお、国民年金特別会計においては、交際費を計上していない。

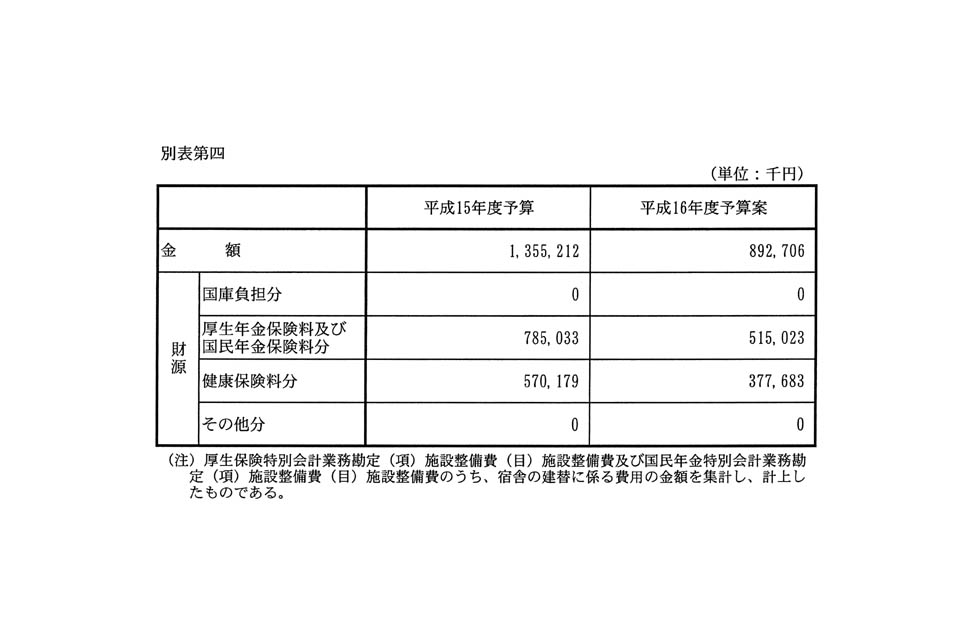

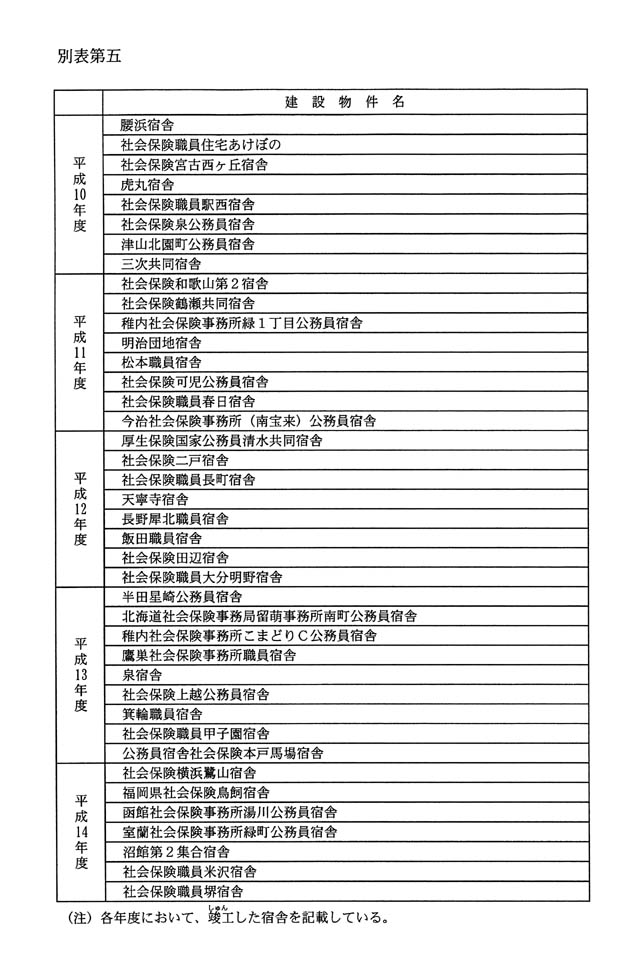

お尋ねの厚生保険特別会計等における社会保険庁の宿舎の整備費の金額については、決算処理上、庁舎の整備費と一体的に経理しているため、宿舎の整備費を区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、平成十年度から平成十四年度までの決算における金額をお答えすることは困難であるが、平成十五年度予算及び平成十六年度予算案における金額は、別表第四のとおりである。

また、平成十年度から平成十四年度までの建設物件名については、別表第五のとおりである。

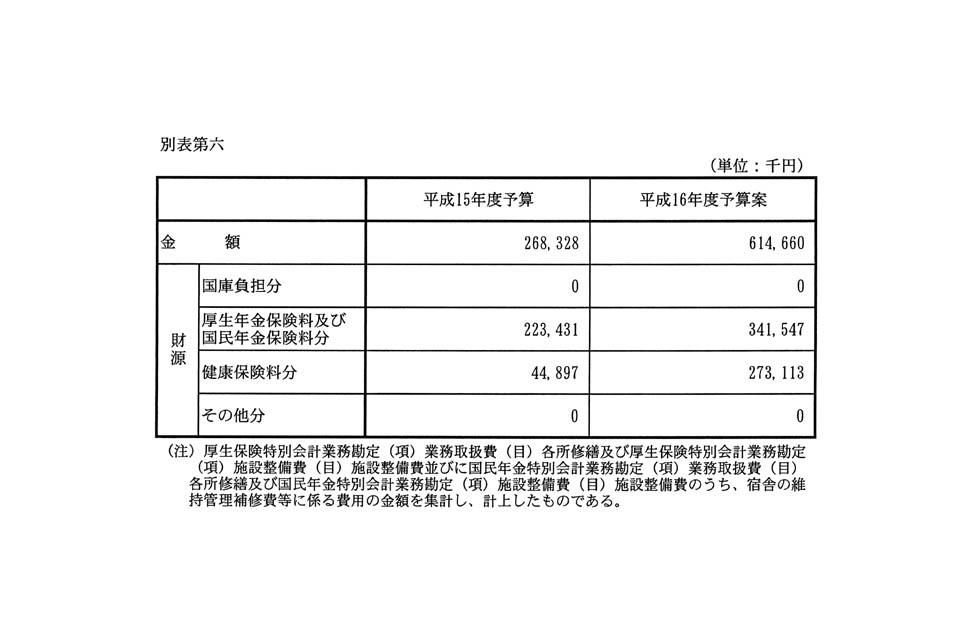

お尋ねの厚生保険特別会計等における社会保険庁の宿舎の維持管理補修費等の金額については、決算処理上、庁舎の維持管理補修費等と一体的に経理しているため、宿舎の維持管理補修費等を区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、平成十年度から平成十四年度までの決算における金額をお答えすることは困難であるが、平成十五年度予算及び平成十六年度予算案における金額は、別表第六のとおりである。

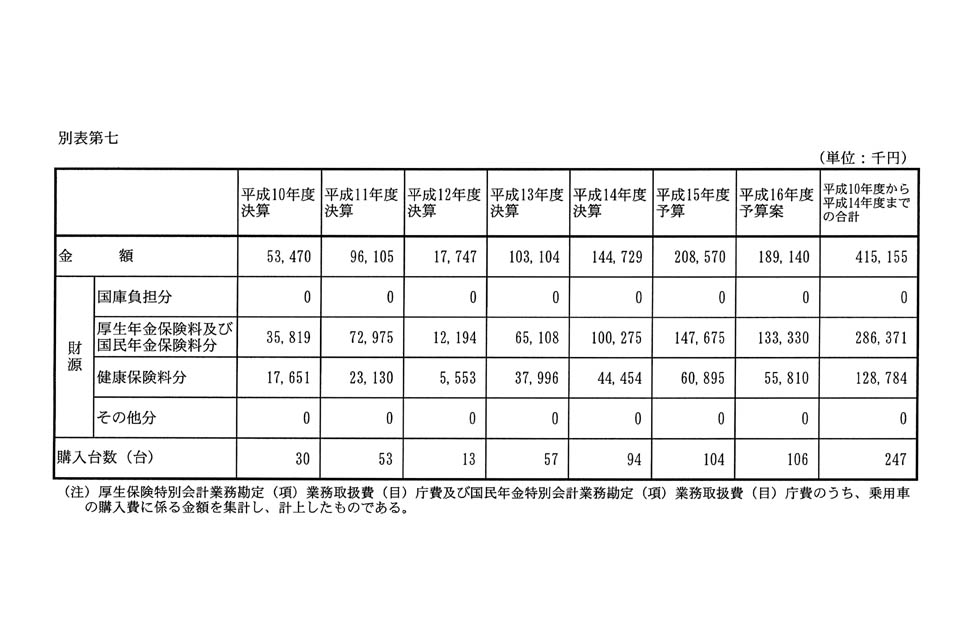

お尋ねの厚生保険特別会計等における公用車(乗用車に限る。)の購入費の金額及び購入台数については、別表第七のとおりである。

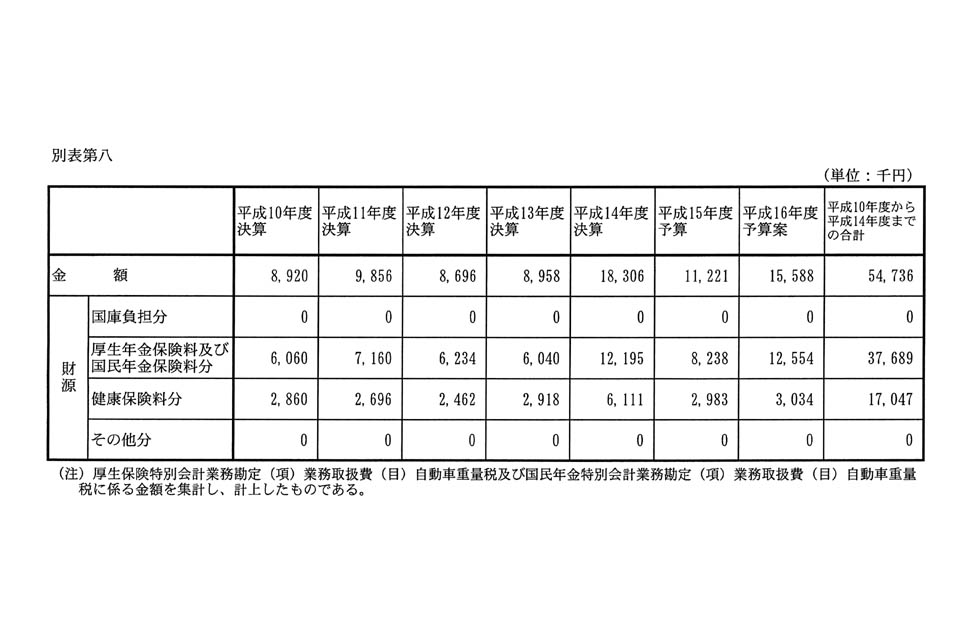

お尋ねの厚生保険特別会計等における公用車の自動車重量税の金額については、別表第八のとおりである。また、お尋ねの公用車のガソリン代、車検代等の公用車維持費の金額については、自動車以外に使用する燃料費その他の一般的な事務処理に要する費用と一体的に経理しているため、予算上公用車維持費を区分してお答えすることは困難であり、決算処理上もこれを区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、お答えすることは困難である。

お尋ねの厚生保険特別会計等における公用車運転手費のうち、公用車の運転を主たる業務とする行政職俸給表(二)の適用を受ける公用車運転手に係る人件費の金額については、行政職俸給表(一)の適用を受ける職員等の人件費と一体的に経理しているため、予算上公用車の運転を主たる業務とする行政職俸給表(二)の適用を受ける公用車運転手に係る人件費を区分してお答えすることは困難であり、決算処理上もこれを区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、お答えすることは困難である。

また、お尋ねの公用車運転手費のうち、派遣運転手の経費の金額については、一般的な事務処理に要する費用と一体的に経理しているため、予算上派遣運転手の経費を区分してお答えすることは困難であり、決算処理上もこれを区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、お答えすることは困難である。

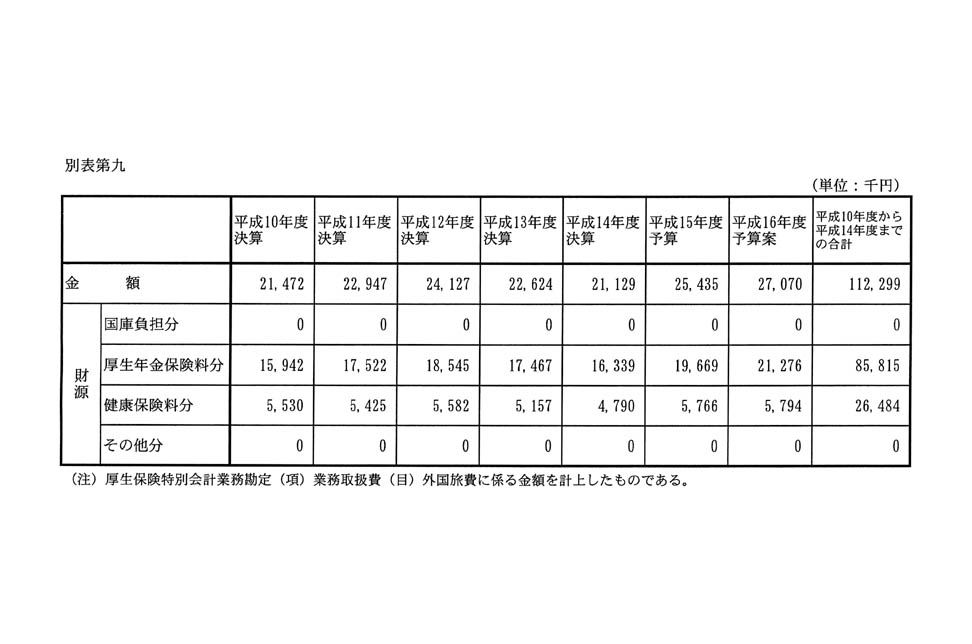

お尋ねの厚生保険特別会計等における外国旅費の金額については、別表第九のとおりである。なお、国民年金特別会計においては、外国旅費を計上していない。

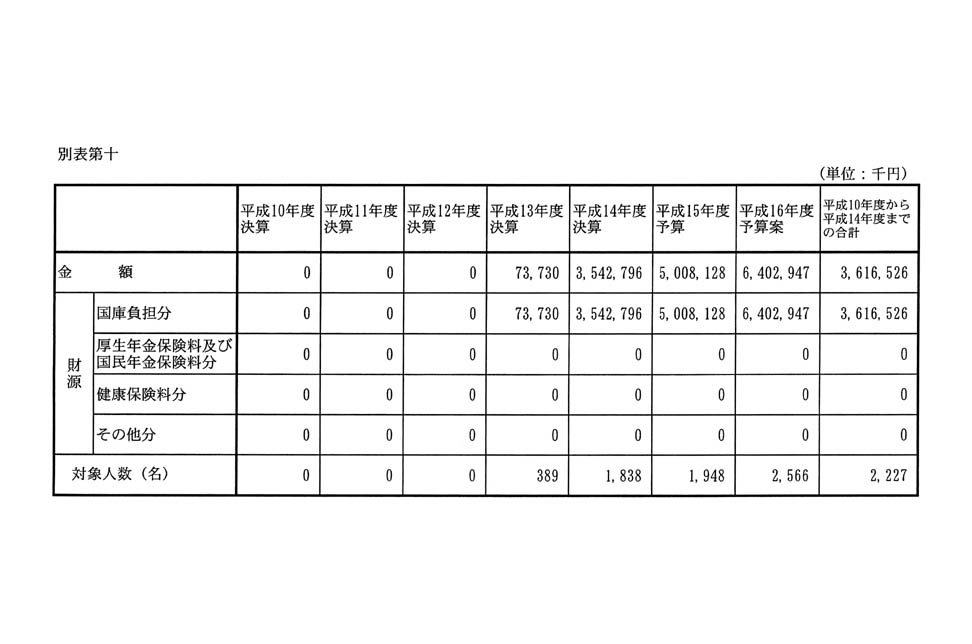

お尋ねの厚生保険特別会計等における社会保険庁の非常勤職員の人件費の金額及び対象人数のうち、国民年金特別会計業務勘定(項)業務取扱費(目)非常勤職員手当によりその給与が支弁される非常勤職員として国民年金の保険料徴収を行う者の人件費の金額及び対象人数については、別表第十のとおりである。それ以外の非常勤職員については、一般的な事務処理に要する費用等と一体的に経理しているため、予算上非常勤職員の人件費及び対象人数を区分してお答えすることは困難であり、決算処理上もこれらを区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、お答えすることは困難である。

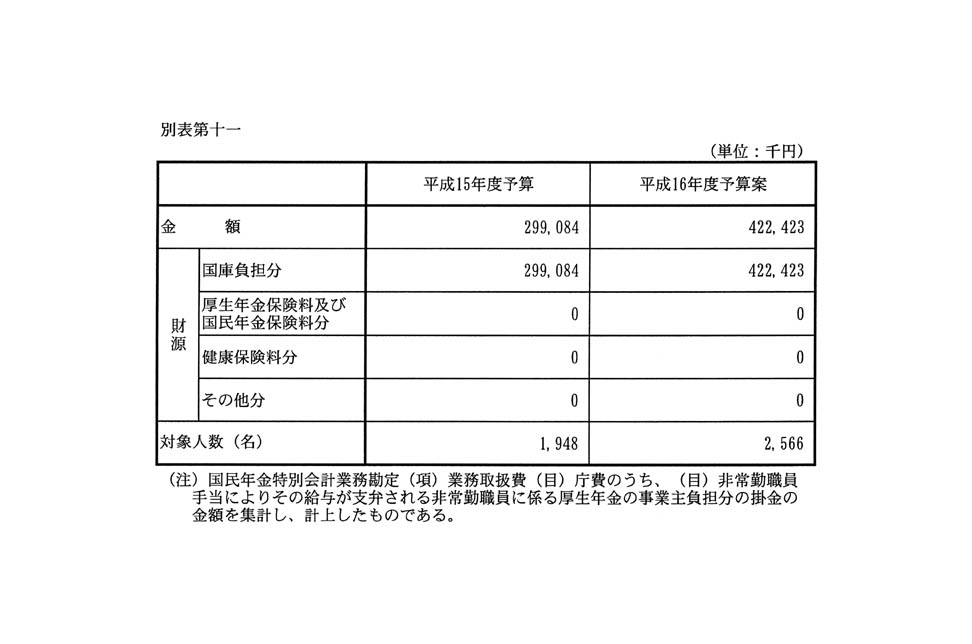

お尋ねの厚生保険特別会計等における社会保険庁の非常勤職員の厚生年金の事業主負担分の掛金の金額及び対象人数のうち、国民年金特別会計業務勘定(項)業務取扱費(目)非常勤職員手当によりその給与が支弁される非常勤職員として国民年金の保険料徴収を行う者の平成十五年度予算及び平成十六年度予算案における金額及び対象人数については、別表第十一のとおりである。それ以外の非常勤職員については、一般的な事務処理に要する費用と一体的に経理しているため、予算上非常勤職員の厚生年金の事業主負担分の掛金の金額及び対象人数を区分してお答えすることは困難であり、また、社会保険庁のすべての非常勤職員について、決算処理上、一般的な事務処理に要する費用と一体的に経理しているため、非常勤職員の厚生年金の事業主負担分の掛金の金額及び対象人数を区分して調査し、集計しておらず、また、新たに区分して調査し、集計することは作業が膨大なものとなることから、平成十年度から平成十四年度までの決算における金額及び対象人数をお答えすることは困難である。

厚生年金保険、国民年金等の適用及び保険料の徴収、厚生年金保険の保険給付及び国民年金の給付等に使用されるコンピュータシステム(以下「社会保険オンラインシステム」という。)に係る経費である通信専用料及び電子計算機等借料については、厚生保険特別会計等において、年金制度等の適用、徴収及び給付に係る基本的なシステム経費を業務取扱費に計上し、年金相談及び年金の迅速な裁定等に係るシステム経費を福祉施設事業費等として計上している。

前者については、社会保険事業を運営するための基礎的な行政事務に係るシステム経費であるため厚生年金保険法(昭和二十九年法律第百十五号)第八十条第二項に規定する厚生年金保険事業の事務の執行に要する費用等に該当し、後者については、被保険者等のサービス向上に直接寄与するシステム経費であるため同法第七十九条に規定する被保険者等の福祉を増進するための施設に要する費用等に該当することから、これらを区分しているところである。

昭和四十二年度から構築を開始した社会保険オンラインシステムの経費については厚生保険特別会計等の業務取扱費として計上してきたところであり、その後、昭和四十九年度に全国十三か所に年金相談コーナーを設置するとともに通信回線を使用して被保険者の記録の照会業務を開始したことを受けて、照会業務に係るシステム経費については厚生保険特別会計等の福祉施設事業費等として計上したものである。昭和四十九年度当時におけるこれらの経費の予算額は、それぞれのシステムに必要となる回線使用料及び端末機器の借料を基に積算したものと推測されるが、当時の詳細な資料は保存されていないため、これらの積算の根拠となった具体的数値をお示しすることはできない。