答弁本文情報

平成十六年十二月七日受領答弁第三二号

内閣衆質一六一第三二号

平成十六年十二月七日

衆議院議長 河野洋平 殿

衆議院議員長妻昭君提出予算執行職員等の責任に関する法律に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出予算執行職員等の責任に関する法律に関する質問に対する答弁書

一について

お尋ねの金銭登録機の随意契約の理由について、社会保険庁において現時点で把握している限りでは、各地方社会保険事務局及び社会保険事務所(地方社会保険事務局事務所を含む。以下「社会保険事務所等」という。)は、国民年金保険料の収納に要する個人データの入出力や国庫金の領収証書の発行が可能であることなど、社会保険庁本庁の求める仕様のソフトを搭載した金銭登録機を平成十四年度内に納入することが可能である業者は株式会社カワグチ技研のみであり、会計法(昭和二十二年法律第三十五号)第二十九条の三第四項に規定する場合に該当するものとして、あるいは金銭登録機の契約に係る予定価格が少額であり、同条第五項に規定する場合に該当するものとして、随意契約により購入したものであるが、競争性、透明性等の確保の観点から、適切でない面があったものと考えている。

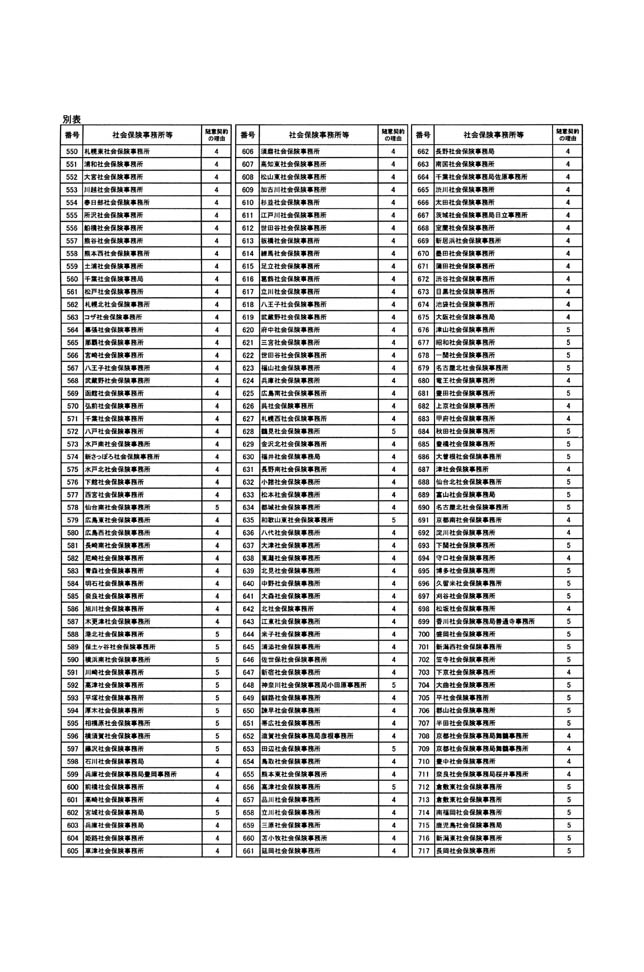

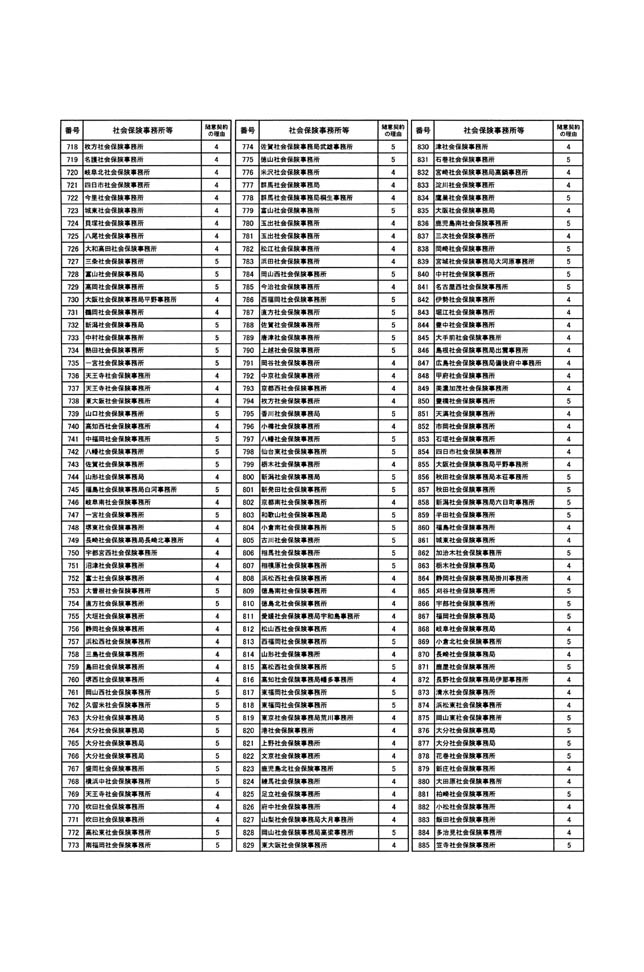

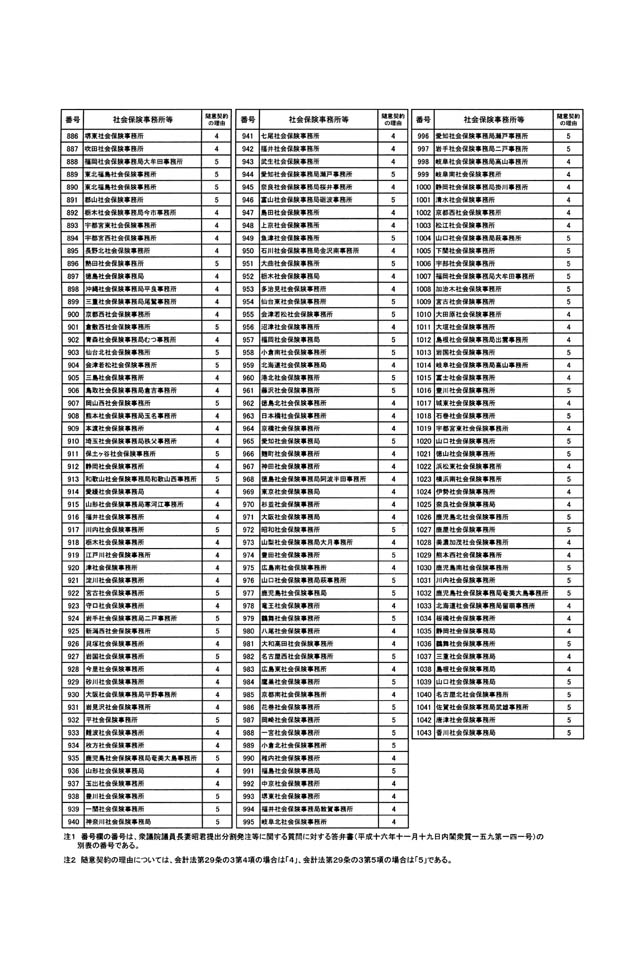

なお、社会保険事務所等の金銭登録機に係る随意契約ごとの契約内容及び金額については、衆議院議員長妻昭君提出分割発注等に関する質問に対する答弁書(平成十六年十一月十九日内閣衆質一五九第一四一号)の別表の五百五十から千四十三までにおいてお答えしたところであり、契約理由については別表のとおりである。

お尋ねの届出用紙等印刷システムの随意契約の理由について、社会保険庁において現時点で把握している限りでは、当時の社会保険庁は、パソコン機能とプリンター機能が一体となっており、各種様式等の印刷が可能であることなど、社会保険庁が求める性能及び機能を有した届出用紙等印刷システムを納入することが可能である業者は株式会社河口技研(現在の株式会社カワグチ技研)のみであり、同条第四項に規定する場合に該当するものとして、平成十一年十月二十九日に株式会社河口技研(現在の株式会社カワグチ技研)と随意契約を締結するとの官報公示を行い、他の業者からの問い合わせもなかったため、当該随意契約を行ったものである。なお、届出用紙等印刷システムについては、導入後の使用状況からみると、導入の必要性に関する検討が十分でなかったものと考えている。

また、株式会社カワグチ技研からの金銭登録機の購入価格(平成十四年度及び平成十五年度)は一台当たり十六万五千二百円(消費税別)であったが、平成十六年八月十日に行った競争入札の結果、落札価格は九千七百九万円であり、一台当たり十四万六千円(消費税別)となったところである。なお、届出用紙等印刷システムについての賃貸借契約は、本年七月末で終了し、その後、新たな契約は締結していない。

いずれにしても、お尋ねの随意契約の理由、随意契約が適法であったかどうかについては、厚生労働省において、捜査当局における社会保険庁職員と株式会社カワグチ技研との関係の捜査状況も踏まえ、調査を行っているところである。

お尋ねの金銭登録機の購入台数について、社会保険庁において現時点で把握している限りでは、当時の国民年金推進員に一人に一台を支給するために必要な台数に加え、故障が発生した場合等に備えるために社会保険事務所(地方社会保険事務局事務所を含む。以下同じ。)及び大阪社会保険事務局事務センターに一か所に二台を配備するために必要な台数を購入したところである。

お尋ねの届出用紙等印刷システムの導入台数について、社会保険庁において現時点で把握している限りでは、社会保険事務所に一か所に二台を配備することなどを標準とし、更に社会保険庁本庁が都道府県の保険主管課(部)及び国民年金主管課(部)(現在の地方社会保険事務局)と個別に調整し、決定したものであり、また、市町村については、各一台を配備することなどを標準とし、更に社会保険庁本庁が個別に設置希望調査を行い、決定したものであるが、届出用紙等印刷システムについては、導入後の使用状況からみると、導入の必要性に関する検討が十分でなかったものと考えている。

いずれにしても、お尋ねの過剰な台数が契約されていなかったかどうか、契約が適法であったかどうかについては、厚生労働省において、捜査当局における社会保険庁職員と株式会社カワグチ技研との関係の捜査状況も踏まえ、調査を行っているところである。

御指摘の随意契約を行ったことが、予算執行職員等の責任に関する法律(昭和二十五年法律第百七十二号)第三条第二項の規定に基づき予算執行職員が弁償の責に任じなければならない場合に該当するかどうか、また、同法第四条第四項の規定に基づく通知を行うべき場合に該当するかどうかについては、厚生労働省において、捜査当局における社会保険庁職員と株式会社カワグチ技研との関係の捜査状況も踏まえ、調査を行っているところである。

なお、御指摘の随意契約が同法第四条第一項の規定に基づく弁償責任の検定の対象となり、同条第二項の規定に基づき会計検査院が弁償責任があると検定した場合には、その結果を踏まえて適切に対応してまいりたい。