質問本文情報

昭和四十九年十二月二十一日提出質問第四号

農業及び小規模個人営業用資産に対する相続税制度の抜本的改正についての質問主意書

右の質問主意書を提出する。

昭和四十九年十二月二十一日

提出者 玉置一※(注)

衆議院議長 前尾繁三郎 殿

農業及び小規模個人営業用資産に対する相続税制度の抜本的改正についての質問主意書

一 相続税制度の抜本的軽減措置をとるべき理由

近時、土地の異常な値上りが進む一方、税の控除が比較的低位にすえ置かれたままであるため、相続税の課税額が非常に高額となり、先祖伝来の農地・工場事業場等の一部分を売り払つてこれに充当しなければならず、農業経営等の経営にも支障をきたす結果となり大きな社会問題となつている。

昭和三十年の土地代を一〇〇とすれば、昭和四十九年の土地の値上りは、全国平均で三、〇〇〇、六大都市及びその周辺地域では四、〇〇〇に上がつている(全国不動産協会調べ)しかるに、相続税の控除は、昭和三十年、被相続人一人当たり五〇万円で、妻及び子三人合計四人の

標準家族で二〇〇万円の控除となつている。

前記の土地の値上りに対応して、相続税控除額を引き上げるとすれば、標準家族で全国平均二〇〇万円の三〇倍、六、〇〇〇万円、六大都市及びその周辺地域は二〇〇万円の四〇倍、八、〇〇〇万円としなければならないわけであるが、現行控除額は前記標準家族で基礎控除六〇〇万円、妻の控除額六〇〇万円、被相続人一人当たり一二〇万円の四倍で、合計一、六八〇万円でしかない。

この土地の値上りと、控除額の低位すえ置きの差が先祖伝来の農地や事業場の一部を売り払わなければならない主たる原因となつている。

二 現行相続税の誤りと矛盾点

まづ農業経営の場合についていえば、我が国農業の実態は親子共働きの父子相伝の繰り返しである。

(1) 父子共働きの農業をやり、財産形成に寄与している子と共働きに参加していない兄弟若しくは他家に嫁いだ娘などと区別なく均等相続をたてまえとしているのは不合理である。

親子で農業経営を維持した子について、その財産形成について“妻の座”のごとく十分な控除をした上、その残分について均等相続の原則を適用すべきである。

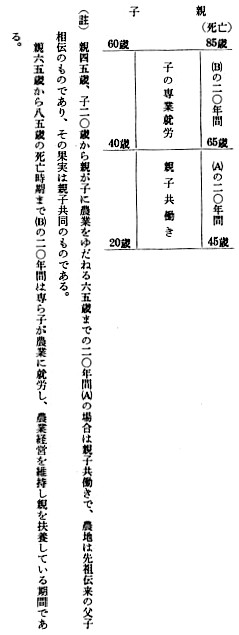

(2) 親が六五歳で農業就労をやめ、他人に耕作させた場合は、耕作権の関係で相続税の課税評価は、おおむね二分の一となつているにかかわらず、子が専ら就労して耕作をし、そのうえ親を扶養している場合は、何らの控除がないのは矛盾もはなはだしい。

(3) 婚姻期間が一〇年以上に及ぶ妻の場合、夫の財産形成に寄与したものとして、一定率の控除(年額三〇万円、六〇〇万円頭打ち)をしていることを考えれば、親子共働きで農業経営を維持している子に対する控除がないことは矛盾もはなはだしい。財産形成の寄与形態からいつて、妻の場合よりも大幅な控除をなすべきである。

(4) 相続税を支払うために、農地、土地その他を売却して、これに充当した場合、これに対し譲渡税を課すことは二重課税でありあまりにも酷である。

(5) 更に、妻が夫の財産を相続した場合、三、〇〇〇万円まで無税であるにかかわらず、前記親子共に就労し、財産形成に努力した子に対し、同様な措置が何ら講じられていないのは片手落である。

(6) 生前贈与の場合、親死亡時期まで支払いを延期し、その時点における相続税を課する現行税制は全く意味をなさず、殆んど利用されていない。

(7) 通常の農業経営及び小規模個人営業用資産は、通例先祖伝来のものであつて、親子共働きで順送りに受け継がれているのが実態である。

特に収益性の低い農業等に関しては、農業が継続される一定の条件が認められる場合は、時価により相続税を課するのは不合理である。

三 農業及び小規模個人営業用資産に対する相続税制度についての質問

(1) 農業及び小規模個人営業用資産については、速やかに経営継続の原則に照らして、法人の場合と同様非課税の実現を図り、農業並びに小規模商業、工業等の個人営業を経営崩壊から救うとともに、併せて法人との均衡を図るべきであると思うがどうか。

(2) 相続税を支払うため、農地を手離さざるを得ず、農業経営が崩壊する現状は、食糧事情からいつても由々しき問題である。農地については、農業継続の一定の条件のもとに、時価でなく収益還元方式により評価すべきであると思われるがどうか。また、農業を続ける者には、農地を一定の期間を設け転売するまで相続税の徴収の猶予をするように考えるべきであると思うがどうか。

(3) 相続税を支払うため農地の一部分を売却して支払いに充てざるをえず、そのため農業経営の継続を困難ならしめている原因は、主として土地の異常な値上りであり、相続税の控除額がこれに対応して引き上げられず、低位のまますえ置かれているところに由来する。昭和三十年の地価に対し、現在全国平均で三〇倍、六大都市及びその周辺地域で四〇倍になつているのに対応して、昭和三十年当時の妻・子三人の標準家族の相続税控除額が二〇〇万円の三〇倍、六大都市及びその周辺地域にあつてはその四〇倍の八、〇〇〇万円に引き上げるべきであると考えるがどうか。

(4) この際特に親子共働きの場合の子の相続分について特別の配慮をなすべきである。(妻の座六〇〇万円控除の現行法に照らし)すなわち、親子共働き期間の年数に応じ、農地の二分の一乃至全額を共働きの子の財産形成分とみなして控除する方法を採用すべきであると思うがどうか。

| (註) | この方法により、親子共働きの子とそうでない子との区別がはつきりして、現行民法の均等相続の実情に合わない | |

| 非合理性を救済することができる。 | ||

| したがつて、それを差し引いた残分がいわゆる均等相続分に当たる。これにより経営の分散・崩壊をもある程度救いうる。 | ||

| また財産形成に対する妻の寄与分を認めている現行法からいつても、それよりも直接財産形成の主力をになつている | ||

| 子の寄与ははるかに大である。 |

(6) 相続税を支払うため、農地を売却してこれに充てた場合、その納税に充てた分についても譲渡所得税がかけられている。これは二重課税であつて、納税者の不満をかつている。相続税を支払うため農地を売却し、相続税に充当した分については譲渡税を免除すべきであると思うがどうか。

(7) 商工業の小規模営業用資産の相続税についても、農業の場合と全く同様の形態であるため、以上に準じて措置すべきであると思うがどうか。

四 生前贈与の改定について

一般の生前贈与については、四〇万円まで非課税のまま、永年すえ置かれている。物価騰貴に対応して、思い切つてその控除額を引き上げるべきだと思うがどうか。

右質問する。