答弁本文情報

平成十一年十月十九日受領答弁第四八号

内閣衆質一四五第四八号

平成十一年十月十九日

衆議院議長 伊※(注)宗一郎 殿

衆議院議員山本孝史君提出特定公益増進法人制度等に関する質問に対し、別紙答弁書を送付する。

衆議院議員山本孝史君提出特定公益増進法人制度等に関する質問に対する答弁書

一について

法人税法(昭和四十年法律第三十四号)第三十七条第三項第二号に規定する民法(明治二十九年法律第八十九号)第三十四条の規定により設立された法人(以下「民法法人」という。)等に対する寄附金のうち、広く一般に募集されること及び教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であることという要件を満たすと認められるものとして政令で定めるところにより大蔵大臣が指定したもの(以下「指定寄附金」という。)については、損金算入の特例が認められている。

「広く一般に募集されること」という要件については、法人税法施行令(昭和四十年政令第九十七号)第七十六条に掲げる寄附金の募集の区域及び対象等から判断しているところであるが、民法法人等が寄附金を受けて行う事業は多種多様であり、寄附金の使途、募集の目標額等もそれに応じて多種多様であることから、あらかじめ画一的な基準を設けることは困難であると考えている。

また、「緊急を要するものに充てられることが確実であること」という要件については、同条に掲げる寄附金の募集期間、管理の方法等から判断しているところであるが、民法法人等が寄附金を受けて行う事業は多種多様であり、寄附金の使途、募集の目標額等もそれに応じて多種多様であることから、あらかじめ画一的な基準を設けることは困難であると考えている。

指定寄附金については、広く一般に募集されること等が要件とされているので、納税者への周知という観点から、告示することとされているものと理解している。

また、法人税法第三十七条第三項第三号に規定する公益法人等のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして政令で定めるもの(以下「特定公益増進法人」という。)については、法令上、告示等に関する規定はないが、特定公益増進法人のうち法人税法施行令第七十七条第一項第一号から第三号までに掲げるものについて、二年に一回、大蔵省主税局において「特定公益増進法人一覧」を公表しているところである。

一定の学校法人等、社会福祉法人及び更生保護法人は、法人税法施行令第七十七条第一項第三号の主務大臣の認定を要する民法法人の類型とは別に、同項第四号から第六号までに特定公益増進法人として規定されている。

これらの法人は、私立学校法(昭和二十四年法律第二百七十号)、社会福祉事業法(昭和二十六年法律第四十五号)又は更生保護事業法(平成七年法律第八十六号)において、教育、社会福祉又は更生保護という一般的に公益性が高いと認識されている事業を営むことを目的として設立される法人であること、また、適正な運営を確保する観点から、法律上、設立、管理及び監督に関し、民法法人と比べて、より厳格な内容の規定が設けられていることから、特定公益増進法人とされているものである。

寄附金の損金算入の特例の対象となる法人については、かつては、一部の類型の民法法人を除き、国から補助金の交付を受けていることがその要件とされていたが、当該要件が主務大臣による認定という要件に改められた際、この制度の適正、公平な運用を確保する観点から、主務大臣は、法人の認定に際し、大蔵大臣に協議しなければならないこととされたところである。

一方、教育又は科学の振興という一般的に公益性が高いと認識されている事業を直接的に行うことを主たる目的とする法人等、現在、大蔵大臣に対する協議が不要とされている類型の法人は、かつても補助金の交付を受けていることが寄附金の損金算入の特例を受けるための要件とされていなかったものである。

法人税法施行令第七十七条第二項において、主務大臣が法人の認定をする際に、大蔵大臣に対する協議を要するものと要しないものとを規定しているのは、このような事情によるものである。

法人税法施行令第七十七条第一項第二号に掲げられている法人は、

1 同号ニ、ホ、へ、チ及びヌに掲げる法人については、民間都市開発事業の推進等の公益を目的として設立され、特定の法律に規定する業務を適正かつ確実に行うことができると認められるもの等として主務大臣の指定を受けているもの

2 同号ロに掲げる法人については、特定の法律に基づき主務大臣による設立の認可を受けていた法人として同項第一号に掲げられていたが、財団法人への組織変更に伴い、同項第二号に掲げられることとされたもの

3 同号イ、ハ、ト及びリに掲げる法人については、特定の法律において、国等と共同して国民体育大会を開催すること、関係府県知事が地域整備等に関する計画を作成する際、その意見を聴くこととされていること等、公益に資する一定の活動を行うことが予定されているもの

4 同号ルに掲げる法人については、学術に関する研究を主たる目的とする法人で、特定の政令の規定に基づき主務大臣が所要の要件を備えていると認めて指定を行ったものであって、その時々の社会経済情勢等を踏まえ、いずれも公益の増進に著しく寄与することが確実であり、同項第三号に規定する主務大臣の認定に係らしめる必要がないと判断されたものである。

法人税法施行令第七十七条第一項第三号において、民法法人のうち同号イからテまでに掲げるもので当該民法法人の主たる目的である業務に関し、その運営組織及び経理が適正であると認められること、相当と認められる業績が持続できること、受け入れた寄附金によりその役員又は使用人が特別の利益を受けないことその他適正な運営がされているものであることという要件を満たすことについて、当該法人に係る主務大臣が認定することとされている。「その運営組織及び経理が適正であると認められること」という要件については、資金管理の実態等、「相当と認められる業績が持続できること」という要件については、公益に資する活動の実態等、「受け入れた寄附金によりその役員又は使用人が特別の利益を受けないこと」という要件については、寄附金の使途等からそれぞれ判断しているところであるが、民法法人が行う事業や当該法人の実態は多種多様であることから、あらかじめ画一的な基準を設けることは困難であると考えている。

法人税法施行令第七十七条第一項第三号ニ、チ、ワ、タ、フ及びコに掲げる法人の類型については、現在、該当する法人はない。

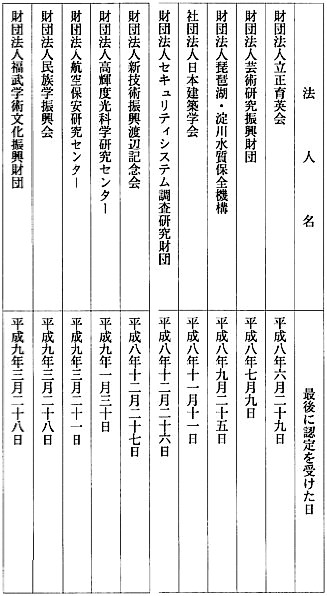

このうち、調査した限りでは、同号ニ、チ及びワに掲げる法人の類型について、過去に認定されたことのある法人は、別表第一のとおりであるが、現在、該当する法人が存在しないのは、同表に掲げる法人から、改めて認定を受けたい旨の申出がなされなかったためである。

また、調査した限りでは、同号タ、フ及びコに掲げる法人の類型については、これまでに認定された法人はないが、これは、これらの類型に該当する法人から、これまでに認定を受けたい旨の申出がなかったことによるものである。

法人税法施行令第七十七条第一項第三号イからテまでに掲げる法人の類型については、社会経済情勢の変化に伴い、必要に応じて新たな類型が設けられてきたところであるが、当該類型に該当する民法法人で、所要の要件を満たすものは、認定の対象となり得るものであり、現在、認定されている法人は、要件を満たすものとして認定を受けたものである。

また、過去に複数の法人が認定されていたが、現在は一法人のみ認定されているという類型はない。

調査した限りでは、法人税法施行令第七十七条第一項第三号に規定する要件を満たす法人から認定を受けたい旨の申出がなされたにもかかわらず、主務大臣が認定を拒んだという事例はなく、また、主務大臣から当該要件を満たす法人について協議を受けたにもかかわらず、大蔵大臣がその協議に同意することを拒んだという事例もない。

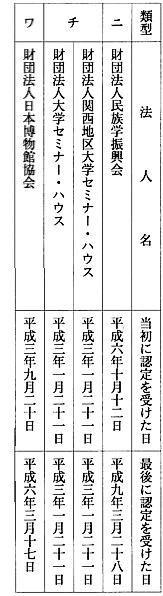

特定公益増進法人の認定を受けた日の翌日から二年(法人税法施行令第七十七条第一項第三号ハに掲げる法人にあっては、五年)を経過した日が、平成十年四月一日以降、平成十一年三月三十一日までの間に到来する法人を例にとると、改めて認定を受けたい旨の申出がなかったものは、別表第二のとおりである。

なお、これらの法人から認定を受けたい旨の申出がなかった事由については、政府としては知り得る立場にない。

特定公益増進法人に対する寄附金の損金算入の特例については、寄附をした者の税負担が軽減されることになるため、税負担の公平性の確保という観点から、特定公益増進法人は、公益の増進に著しく寄与するものであることが必要とされており、その時々の社会経済情勢の下で、その主たる目的が公益の増進に著しく寄与するものと判断された民法法人の類型を法人税法施行令第七十七条第一項第三号イからテまでにおいて掲げているところである。

なお、同号に掲げる法人の類型については、社会経済情勢の変化に伴い、必要に応じて新たな類型が設けられてきたところである。

民法法人の設立については、民法第三十四条に基づき、主務官庁は、その許可をすることとされているが、どのような団体に対して法人格を与えるかについて、法令上、具体的な要件を定めたものはない。

一方、所得税法施行令(昭和四十年政令第九十六号)第二百十七条第一項第三号及び法人税法施行令第七十七条第一項第三号に規定する認定においては、認定の対象となり得る法人の目的等、公益の増進に著しく寄与するものと認定する場合の要件が具体的に規定されており、民法法人の設立に係る規定とは異なっている。

特定公益増進法人に対する寄附金の損金算入の特例については、寄附をした者の税負担が軽減されることになるため、税負担の公平性の確保という観点から、特定公益増進法人は、公益の増進に著しく寄与するものであることが必要とされており、民法法人のうち法人税法施行令第七十七条第一項第二号に掲げる法人以外のものについては、同項第三号に規定する要件を満たすことにつき主務大臣の認定を受けたものを特定公益増進法人としているところである。

寄附金に対する税制上の優遇措置の拡充によって、税収の減額以上の寄附金の増額がもたらされるとは、一概には言えないと考える。

当該優遇措置については、寄附をした者の税負担が軽減されることになるため、その拡充は、公共サービスを支える財源という税の基本的性格や税負担の公平性の確保という観点から、慎重に検討すべき問題と考える。

特定非営利活動促進法(平成十年法律第七号)附則第二項において、「特定非営利活動法人制度については、この法律の施行の日から起算して三年以内に検討を加え、その結果に基づいて必要な措置が講ぜられるものとする。」とされているところであるが、現在、経済企画庁の国民生活審議会において、特定非営利活動法人に対する政策対応の在り方等について審議が行われており、関係省庁間においても連絡をとりつつ、検討を進めていく必要があると考えている。

特定非営利活動法人に対する寄附金の税制上の取扱いについては、どのような団体が特定非営利活動法人の認証を受けるのか、また、認証を受けた特定非営利活動法人が実際にどのような活動を行うのかといった実態について、当該法人から提出される事業報告書等により、十分に見極める必要があると考えており、各種の法人又は団体に係る税制上の取扱いとの権衡等、様々な観点から慎重に検討していくこととしたい。

別表第一

別表第二