答弁本文情報

昭和五十年十一月四日受領答弁第一号

(質問の 一)

内閣衆質七六第一号

昭和五十年十一月四日

内閣総理大臣 三木武夫

衆議院議長 前尾繁三郎 殿

衆議院議員久保田鶴松君提出昌運工作所の労使紛争に関する質問に対し、別紙答弁書を送付する。

衆議院議員久保田鶴松君提出昌運工作所の労使紛争に関する質問に対する答弁書

一 株式会社昌運工作所の株式は、相続税の物納として国が収納したものであり、大蔵大臣名義となつているその株数は六百五十九万一千五百二十株、持株率は五十四・九三パーセントである。このうち六百五十八万九千五百二十株は、山岡康人の死亡に伴う相続税の物納として昭和四十一年九月五日に収納したものである。

一 相続税の物納に関連する法令等は、次のとおりである。

1 相続税法第四十一条、第四十二条及び第四十三条

2 相続税法施行令第十八条、第二十条及び第二十一条

3 昭和三十四年直資十「相続税法基本通達」(国税庁長官通達)第二百十六条から第二百三十五条まで

一 国家公務員法第百三条に基づく人事院の就職承認は、次のとおりである。

1 株式会社昌運工作所への就職承認事例はない。

2 ヤンマーディーゼル株式会社への就職承認事例は、次のとおりである。

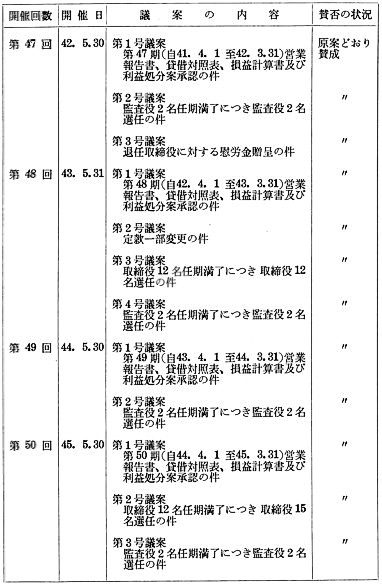

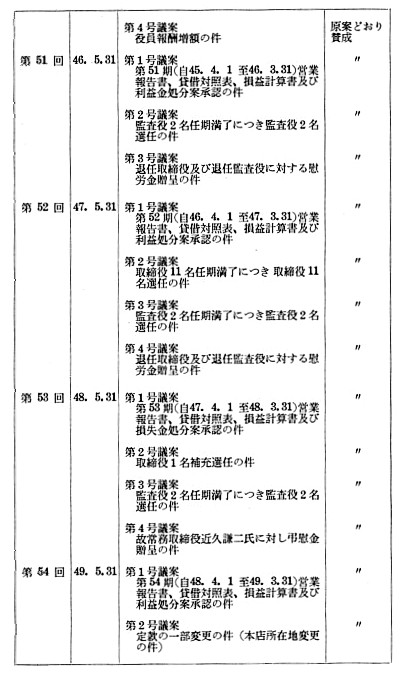

一 国有財産保全の立場から、大蔵省近畿財務局の担当官が株主総会に出席している。各決算期の議案内容及びこれに対する賛否の状況は別表のとおりである。いずれの総会においても議案の賛否について意思表示をした以外は発言はしていない。

一 株式会社昌運工作所は、昭和四十二年三月期から昭和四十六年三月期まで(年一回決算)一割配当(各期総額六千万円、うち国への配当額三千二百九十四万七千六百円)を行い、昭和四十七年三月期から昭和四十九年三月期までは六分配当(各期総額三千六百万円、うち国への配当額千九百七十六万八千五百六十円)を行つている。昭和五十年三月期は無配である。

これら国への配当金は、一般会計歳入として収納している。

一 大蔵大臣が株式会社昌運工作所の筆頭株主となつてはいるが、物納財産であるという本件株式の取得の経緯からして、国は、会社経営に関する指導は一切行つていない。

一 株式会社昌運工作所における合理化計画案については、発表前に大蔵省近畿財務局に連絡があつたが、それは、簡単な報告を受けたにとどまり、同財務局が相談を受け、又は指導を求められたというものではない。

一 株式会社昌運工作所の合理化問題をめぐる労使間の紛争については、政府としては、中立的立場をとるべきであると考えている。

一 物納された株式については、経済の実勢、証券市場の動向、当該企業の業績等の諸条件を考慮しながら、国に最も有利な形で処分することとしている。株式会社昌運工作所の株式についても同様である。

一 山岡康人の死亡に伴い課された相続税は、その半ば以上が金銭により納付され、その残額について株式会社昌運工作所の株式による物納の申請がされたものであるが、この残額の納付については、金銭で納付することが困難であり、かつ、他に物納に充てることができる適当な財産がなかつたので、当該物納を認めることとしたものである。

なお、物納された株式は、原則として収納価格を十パーセント以上上回つた場合に処分することとしている。ただし、この水準に達しない場合であつても諸般の条件を考慮して早急に処分する方が有利であると判断されたものについてはその段階で処分することとしている。本件株式については、昭和四十七年に数日この水準を上回つたことがあつたが、それは一時的なものであつて、間もなく収納価格を相当下回つたため、ついに処分するに至らないまま現在まで所有しているものである。

今後の方針については、前項で述べたとおりである。

一 国は株式会社昌運工作所の労働者を雇用しているものではないので、政府としては、総評全国金属労働組合昌運工作所大阪工場支部等からの団体交渉の申入れに応じなければならないものとは考えていない。

右答弁する。

別 表

各決算期の議案内容及びそれに対する賛否の状況