質問本文情報

昭和六十年五月二十一日提出質問第三三号

自賠責保険の保険料値上げに関する質問主意書

右の質問主意書を提出する。

昭和六十年五月二十一日

提出者 草川昭三

衆議院議長 坂田道太 殿

自賠責保険の保険料値上げに関する質問主意書

政府は、本年四月十五日より、自賠責保険(自動車損害賠償責任保険)の料率引上げを行つた。

私はこの件について、関係委員会をはじめ、質問主意書をもつて問題点を指摘してきたが、その解明のないまま、料金引上げが行われたことは極めて遺憾である。

よつて、再度次の事項について質問する。

二 自賠責保険の今回の改定に伴い死亡限度額は二千五百万円に引き上げられたが、交通事故に伴う平均死亡損害額は二千五百六十万円(交通特答弁)である。従つて任意自動車保険の給付改善及び保険料引下げが当然行われるべきと思われるが政府の見解を問う。

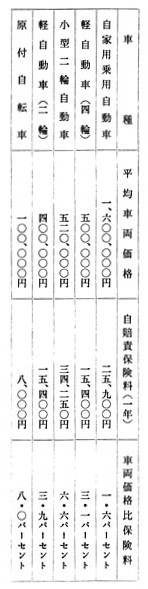

三 今回の自賠責保険料の値上げは、平均二九パーセントとされているが、車種及び契約年数によつては、次の表のとおり超大幅なものもある。

軽自動車(軽四輪、軽二輪)は、一挙に二倍以上、原付自転車も八三・五パーセントもの値上げ率であり、これは国が強制力をもつて行う施策としては、不親切の域を越えた暴挙といわざるを得ない。この様な大幅な値上げは、自動車ユーザーの家計に打撃を与えるばかりでなく、値上げ直前の自動車の駆け込み需要の発生とその反動など、自動車業界や登録・車検等の関連機関の健全な運営にも影響は甚大である。

この様な大幅値上げが、自賠責保険の収支改善上、不可欠であつたとするならば、車種別収支が赤字になつた段階で小きざみな料金改定を行うことにより、ユーザー及び社会への影響を軽減すべきであつたと考えるが、政府の見解を伺いたい。

四 自賠責保険制度は、交通事故の被害者救済を目的として自動車のユーザーに加入を強制しているものであり、任意自動車保険が運転者自身の過失担保保険であるのに対し、「準税金」的性格を有するものである。「準税金」的性格を考慮した場合、加入者の負担能力(担税能力)との均衡を図ることによる公平な保険料の設定が必要と考える。

次の表は、自動車ユーザーの負担能力の一つのバロメーターとなる車両価格(平均的車種価格)に対する自賠責保険料の比率を車種別に示したものであるが、これに示された原付自転車・小型二輪自動車等の突出した割高負担の不公平について自賠責保険審議会に諮問し、是正を図る必要があると考えるが見解を伺いたい。

五 現在、我々が自賠責保険の契約をする場合に代理店から受ける説明によると、自動車ユーザーが負担する保険料(営業保険料)の内、純保険料の割合が、軽自動車については六七・三パーセント、原付自転車については四一・六パーセントと極めて低率といわれている。これは保険会社の取扱い費用・利益などの営業費が一律定額で盛り込まれているためと思われる。保険料の額にかかわらず保険一件の取扱いに要する営業費が、車種別に大差ないことは理解できるが、原付自転車の場合、三千三百三十円の保険に加入するのに四千六百七十円の手数料等が必要という価格体系になつていることは、常識外のことであり制度的欠陥と考えるが、これを是正する考えはないか見解を伺いたい。

六 自賠責保険は、すべての自動車に加入を強制し、今回の様な大幅な保険料の値上げを一方的に押しつけながら、加入者に対し保険収支状況や値上げ理由が公表されないのは、民主主義下の行政としてあまりにも不親切であり不信感を招いている。

特に、一般的に対人加害性の低いと思われる小型二輪自動車は、従来から自家用乗用自動車よりも高額な保険料となつており、大半を占める無事故ユーザーが疑問と不満を持つている。

事故率が低下している原付自転車についても同様である。これらの理解を得るため

(1) 小型二輪自動車及び原動機付自転車の保険金支出の内、これらの同乗車に対する支出の件数と金額及びその割合を明らかにされたい。

(2) 小型二輪自動車及び原動機付自転車の保険金支出の、その他の内容について対象別(歩行者、自動車運転者等)に件数及び金額を明らかにされたい。

(3) 二輪車の対車両事故において、二輪車の同乗者が死傷した場合、同乗者に対する保険金の支出は、どちらの車両の保険から行われるのか明らかにされたい。

(4) 二輪車の単独事故において同乗者が死傷した場合、保険金支給の対象となるか明らかにされたい。

七 原動機付自転車の自賠責保険加入率は約八〇パーセント程度とされているが、更新忘れ等が非加入の原因と推測される。

契約期限切れに際して保険会社は、加入者に対しどの様な告知を行つているのか、また、保険会社に対する政府の指導は、どのようにされているのか説明されたい。

八 自賠責保険は、自動車ユーザーに高額な保険料負担を強要するものであり、ユーザーの理解が得られるよう公明正大に運営されなければならない。運営の中枢機関である自賠責保険審議会はユーザーの意見を十分反映させることに努めるべきである。政府は、私の質問主意書の答弁(内閣衆質一〇二第二号)で「ユーザー等の意見も十分反映されている」と答えているが、今回の答申経過をみても何ら反映されていない。これでは公正な審議会といえない。審議会委員より監督官庁の委員を排除すべきである。重ねて真のユーザー代表を委員に選ぶべきであることを主張する。しかも、四輪ユーザー代表といわれる委員も臨時委員に過ぎず千八百万人を数える二輪車ユーザーの代表は参加していない。

この際、各ユーザー代表を審議会委員とすべきであると考えるが政府の所見を伺いたい。

九 道路交通法改正により、座席ベルト着用の義務化に伴い自動車保険のメリット、デメリット制度の採用を検討すべきであると考える。総務庁の試算でも座席ベルトを着用すれば年間二千人以上(交通特答弁)の死者を減ずることができると予測している。死亡事故を防止するのにそれほど効果の高いものであるならば諸外国でも座席ベルト法制化に伴い、自動車保険制度の改定を行つているので我が国においても法律施行までに自動車保険制度の改定をすべきであると考える。従つてその改定内容を示されたい。

右質問する。