答弁本文情報

昭和四十九年一月二十二日受領答弁第三号

内閣衆質七二第三号

昭和四十九年一月二十二日

衆議院議長 前尾繁三郎 殿

衆議院議員三浦久君提出私鉄運賃に関する質問に対し、別紙答弁書を送付する。

衆議院議員三浦久君提出私鉄運賃に関する質問に対する答弁書

一について

大手私鉄の運賃改定申請については、現在、運輸審議会において審議されている段階であり、その答申を待つて処理したいと考えている。

(1) 運賃は能率的な経営の下における適正な原価を償い、かつ、適正な利潤を含むよう設定されるべきものであるから、過去の実績をは握する場合に、この考えに基づき、本来鉄軌道業が健全に経営された場合に運賃をもつて負担すべき配当所要額、法人税等を鉄軌道収支に計上して、鉄軌道業の経営状況を見ることが妥当であると考える。

しかしながら、これはあくまでも適正な原価を償い、適正な利潤を含む限度にとどめられることが当然であり、御質問のように「兼業部門で利益をあげればあげる程鉄道部門の赤字がふえる」ということにはならない。

(2) 「自治省の発表によれば」というのは、政治資金規正法の規定による政党その他の団体に対する寄附の公表を指すものと思われる。

大手私鉄の運賃改定申請においては、これについては、一般管理費に計上され、各事業に配賦されているが、なお、その取扱いについては、検討することとしたい。

なお、寄附金、諸会費両科目による支出中、政治団体に渡つた金額の有無については、政治資金規正法により公表されているもの以外は承知していない。

(3) 鉄軌道業固定資産の減価償却については、法令上、定率法、定額法のいずれによることも認められているが、運賃計算上は鉄軌道業の経営基盤を強化し、輸送力増強等の投資を促進させる効果と併せて投資による利用者の著しい負担増を避けることにも配慮して決定していきたいと考えている。

(4) 鉄道投資は、輸送力の増強、安全の確保、サービスの充実を図ることにより、現在の利用者についてより快適な、より安全な輸送サービスを提供することとなるものであるから、その年度に稼働しないで建設仮勘定として経理処理されても資本コストがかかる以上費用としてこれに係る支払利息を計上することが妥当であると考える。

(5) 御質問の面積及び金額については、承知していない。

また、駅の新設、移転等は、駅勢圏人口の増大、安全の確保、利用者の利便の増進等の様々な理由から行われるものであり、一般的には鉄道の利用者に鉄道の利用の対価として運賃の形で負担してもらうことが妥当であると考える。

私鉄運賃については、あらかじめ特に算定基準を設けてはいないが、運輸省設置法の規定に従い、運輸審議会に諮問し、同審議会の答申を尊重して、適正に処理する建前となつているので、特に問題はないと思う。

(1) 大手私鉄の運賃計算上は、投融資を一つの事業とみなして取り扱つているが、これは運賃計算上、支払利息等の資本コストを投融資にも配分させるために、仮にこのような計算方法をとつたものであり、特に人件費、その他の経費の負担はさせていない。

(2) 不動産部門の販売用土地建物については、商品であるという性格上、一定の方法により固定資産とみなし得る部分を算出し、これに支払利息等を分担させているものである。

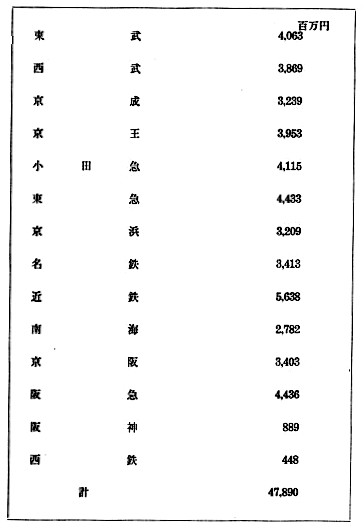

また、昭和四十七年度における支払利息の各社別計上額は、別紙のとおりである。

なお、改定運賃額を決定する原価算定上は、事業報酬方式を採つており、事業報酬は、鉄軌道事業に属する資産等に一定の報酬率を乗じて算出されるため、販売用土地建物に支払利息を分担させる問題は生じない。

(3) 大手私鉄の場合、鉄軌道部門では利率の低い日本開発銀行からの融資のほか、利率の高い市中銀行等からの長期借入金も利用されており、一方他の事業部門では利率の低い短期借入金が利用されている等鉄軌道部門の資金の利率が他より低いとはいい難いから、特に利率を変えて計算していないものである。

(4) 申請では、鉄軌道業に属する資産等に八・五%を乗じた事業報酬を見込んでいる。これは、各社がその判断で前回運賃改定時の報酬率にならつて申請したものと思われる。

申請書等の「不実記載」の意味が不分明であるが、収益を過少に、費用を過大に見積つているような点があるかどうかについては十分審査した上で処理する考えである。

(1) 値上率は、現行運賃額と申請運賃額との対比により算出されるものであり、増収見込率は、平年度における現行運賃による収入と申請運賃による収入との対比により算出されるものであり、両者間に差異が生ずるものであるが、更に収入の場合には運賃改定による旅客の減少が考慮されている。

申請値上率と申請増収率に差異が生ずるのは、各社とも同様の理由によるものである。

(2) 配当所要額は、配当金のほかに法定準備金、役員賞与等のうち鉄軌道部門において負担すべき性質のものを含んでいるので、配当金のみとの比較をすれば、京阪電鉄の場合には鉄軌道部門の配当所要額の方が配当金を上回り、小田急、阪急、近鉄の場合には、鉄軌道部門の配当所要額が配当金に対し高率となる結果になるものである。

(3) 修繕費については、鉄軌道施設の保安上欠くことのできないものであり、四十七年度の実績に比し、見込額が多額になつているものは、運賃改定後修繕を一層充実させる趣旨と考えられる。

大都市交通については、利用者の利便の増進を図るため、国鉄、公営、民営の各種交通機関のそれぞれの特性をいかし、かつ、これらを有機的に結合した交通体系を確立する必要があり、このため総合的に施策を推進しているところである。その一環としてこれら交通機関の経営基盤の強化充実を図るべく各種交通機関について各般の助成措置を講じているものであり、大手私鉄偏重の大都市交通政策を行つているものではない。

(1) 大都市交通問題の解決には、民間企業の企業性能率性を活用しつつ、これに適切な誘導策を講じていく必要があり、国の資金等で建設する路線を私鉄に譲渡する方式は、今日緊要となつている大都市圏における通勤通学等の輸送手段を早急に確保するためのものであり、ニュータウン延伸線、複々線等既設の私鉄の路線と密接不可分のものを対象とするものであるから、現行制度が適当であり、無償で地方自治体の管理にゆだねることは考えられない。

(2) 鉄道路線の新、増設、営業休廃止等については、従来から地域住民の意思を行政に反映させるよう努めてきているが、今後とも地方公共団体等との連絡を密にし、その意向を十分に反映させて行政を進めてまいりたいと考えている。

なお、御指摘のような陸上交通事業調整法に基づいて路線の優先認可を受けている事実はなく、また、同法により公営交通事業の発展が阻害されることもない。

(3) 運輸審議会の組織については、委員は、法律の規定により広い経験と高い識見を有する者の中から内閣総理大臣が両議院の同意を得て任命する者六名及び運輸事務次官から構成されており、同審議会の任務を遂行するための適任者で構成されているものと考えている。

また、運輸審議会の目的は、他の審議会と異なり、運輸大臣の諮問を受けた個々の申請事案について許認可の適否を答申するもので、いわゆる行政委員会的性格を有する審議会であり、したがつて他の一般の審議会と性格を異にし、利用者代表又は交通関係労働者代表を構成員とすることは妥当ではない。しかしながら、運輸審議会としては、事案の審議の際には必要に応じて聴問をし、又は公聴会を開催して利用者等の意見を聞くよう努めている。

運輸審議会の審議及び聴問においては、経理の実態、経営方針などの関係者の機密に属するものの審議にわたることがあるので、このような場を公開することは関係者に不利益となるおそれがあり、適当ではない。

また、私鉄の運賃については、企業の性格、機能等からみて事業者の申請に基づき、その内容の可否を行政庁が判断し、処分を行うという現行の制度が適当であると考える。

(別紙)

昭和47年度大手私鉄支払利子鉄軌道業分担額