答弁本文情報

平成十四年十二月二十日受領答弁第三〇号

内閣衆質一五五第三〇号

平成十四年十二月二十日

衆議院議長 綿貫民輔 殿

衆議院議員河野太郎君提出通関情報処理センターに関する質問に対し、別紙答弁書を送付する。

衆議院議員河野太郎君提出通関情報処理センターに関する質問に対する答弁書

一について

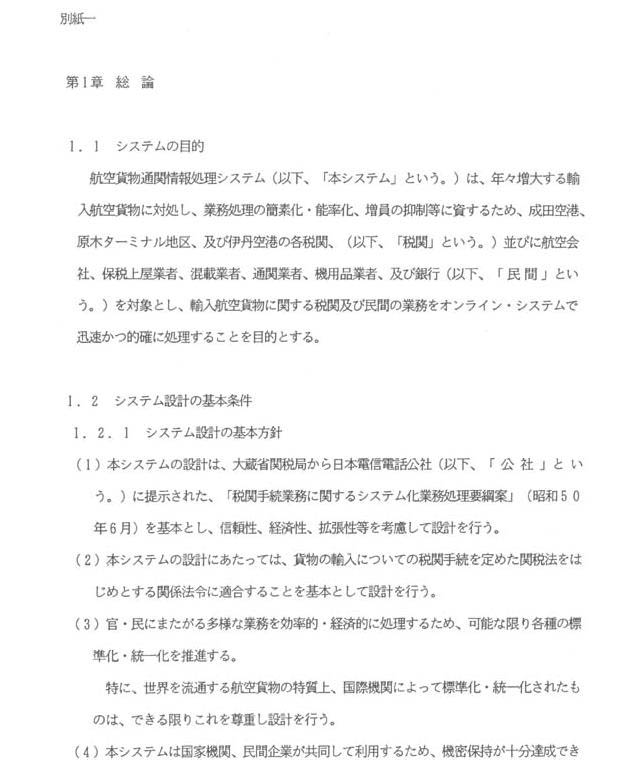

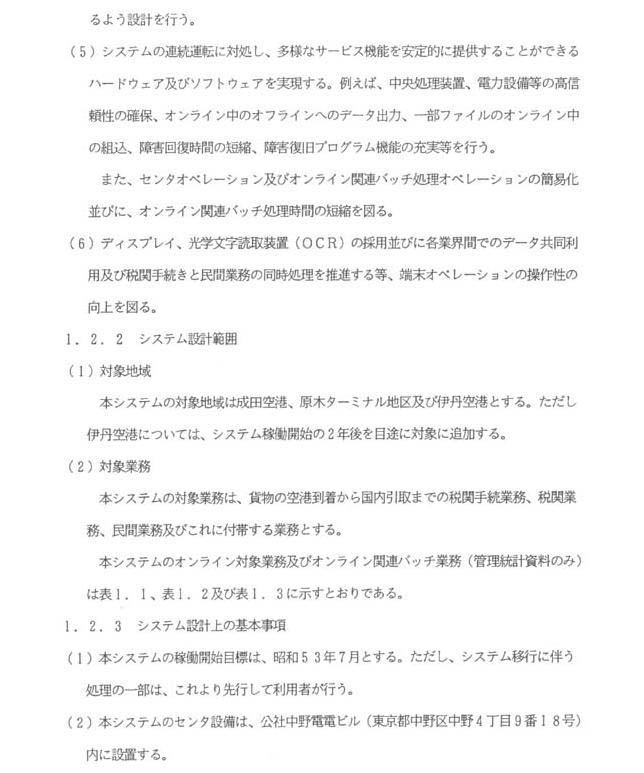

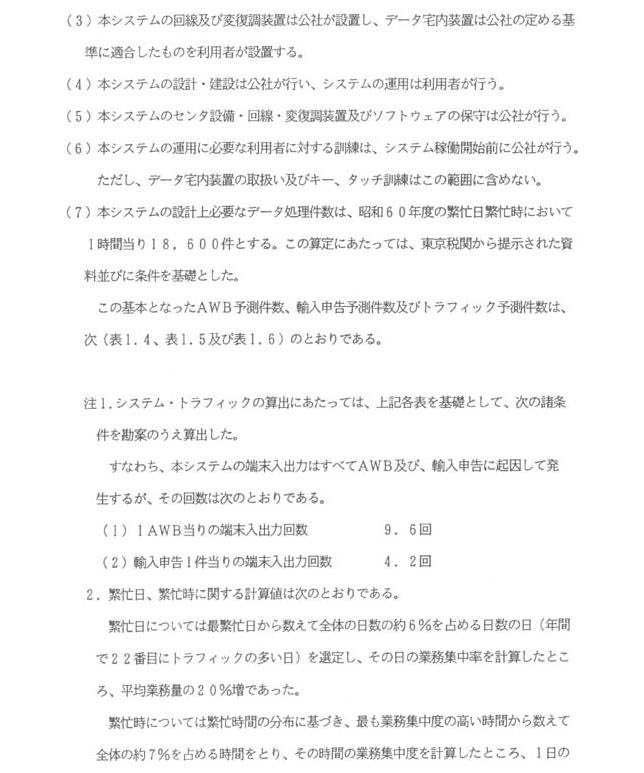

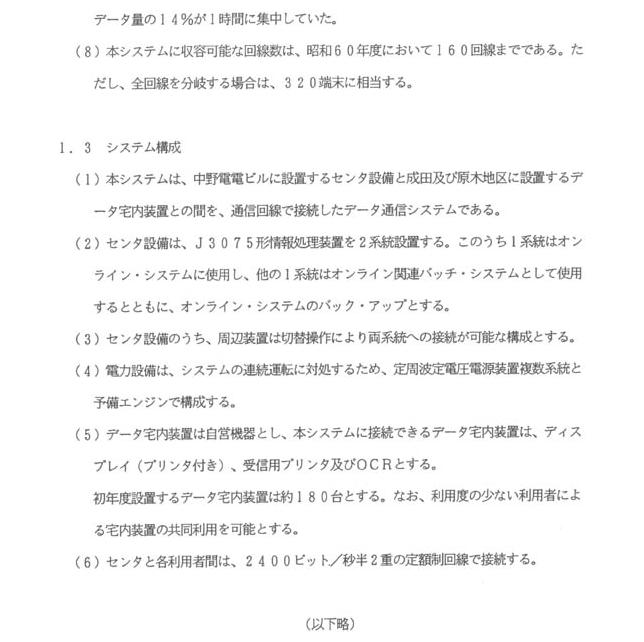

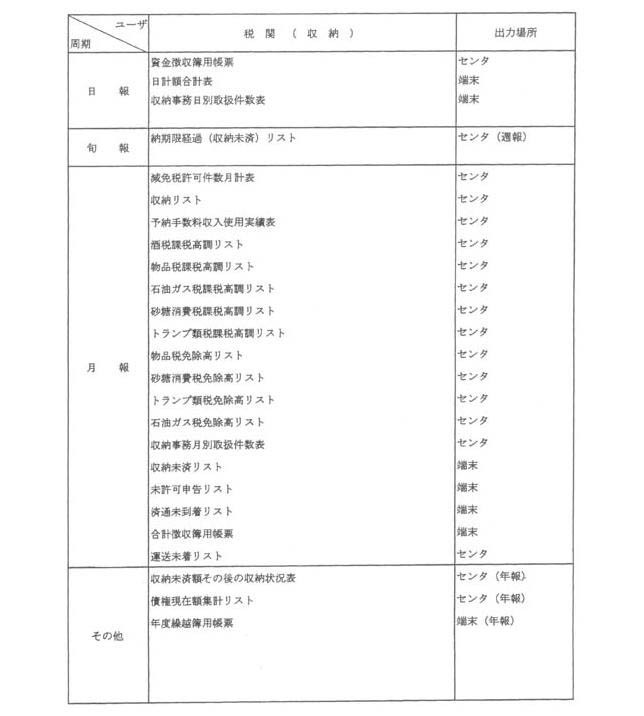

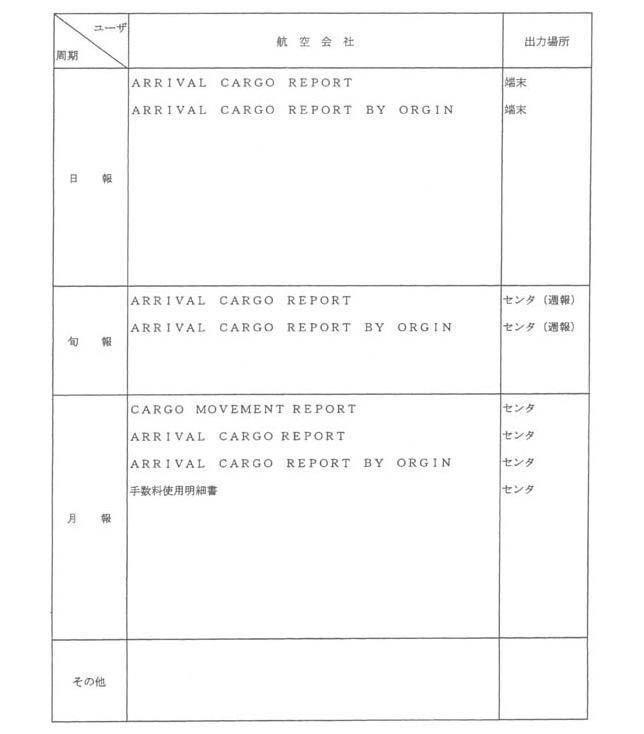

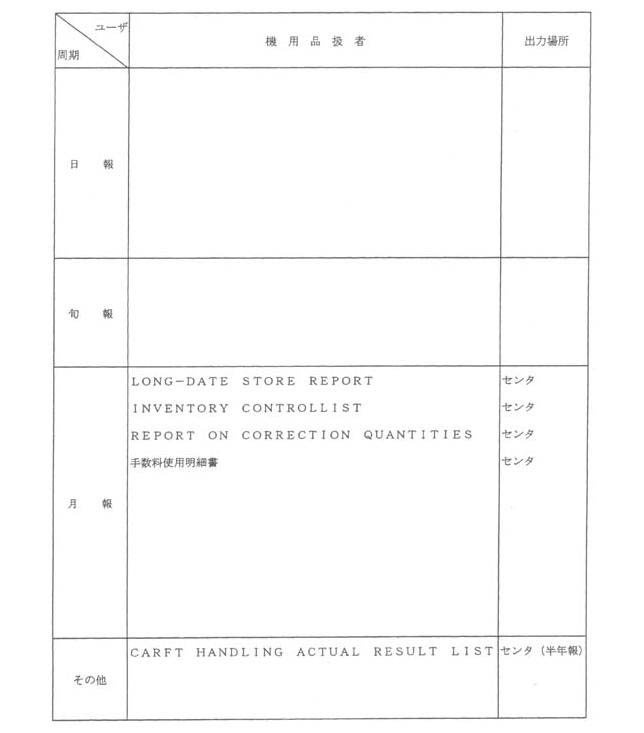

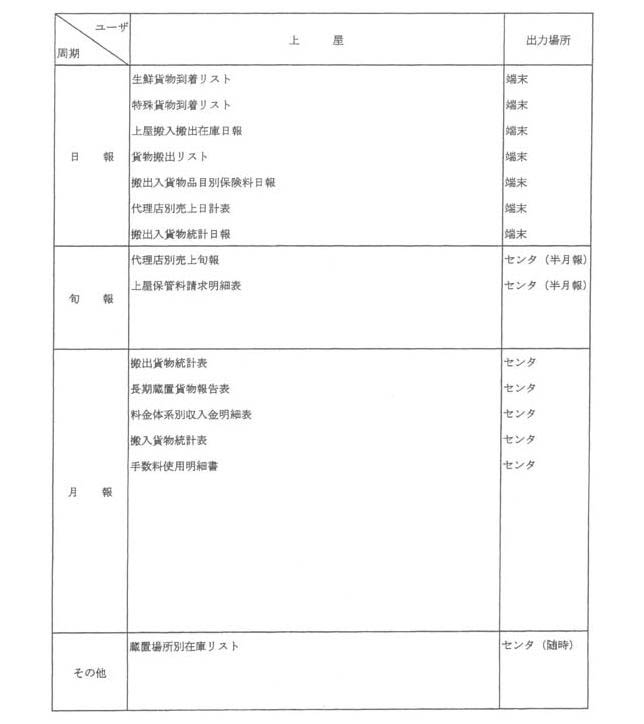

お尋ねのいわゆるスペックは、昭和五十一年五月に取りまとめられた航空貨物通関情報処理システム基本設計書に記されており、その内容は、別紙一のとおりである。

大蔵省が、昭和四十八年五月に日本電信電話公社に対し税関関連業務のシステム化の検討を依頼し、昭和四十九年七月に東京税関長に提出された航空貨物通関業務のシステム化についての民間業者の要望を踏まえ、同年十二月に東京税関に設置した航空貨物電算化準備室及び昭和五十年一月に同省関税局に設置した航空貨物電算化委員会において検討し、同年九月に同公社に対しシステムの設計の依頼をした。お尋ねのスペックは、これを受けて、同公社が昭和五十一年五月に航空貨物通関情報処理システム基本設計書として取りまとめたものである。

通関情報処理センター(以下「センター」という。)が通関情報処理システム(以下「NACCS」という。)の契約について検討を行った際に検討の対象とした企業は日本電信電話公社、契約の時期は昭和五十三年七月、担当部署はデータ通信本部、担当者は輿寛次郎同本部長である。センターが同公社に公衆電気通信法(昭和二十八年法律第九十七号)第五十五条の十九の規定に基づくデータ通信設備使用契約を申し込んだのは、大蔵省が同公社に対し、昭和四十八年五月にシステム化の検討、昭和五十年九月にシステムの設計、昭和五十一年六月にシステムの建設をそれぞれ依頼した経緯を踏まえたものであると承知している。

大蔵省が、昭和四十八年当時の検討において、電算化に関する専門的知識を有する者として考えられる電算機器製造業者、情報処理サービス会社、ソフトウェア会社等でなく同公社にシステム化の検討を依頼するのが最も適当であるとした理由は、特定の製造業者に依頼するには、その製造業者の機器を使用することが前提となるが、その段階では機器の選定が困難であったこと及び同公社が営利企業に比べ公共的性格の点で優れ、システム・エンジニアやプログラマーを多数有することなどその人材が充実している点や運輸省の自動車登録検査業務のシステム化などそれまでのオンラインシステムの開発実績が豊富な点でも情報処理サービス会社、ソフトウェア会社等をしのいでいたことである。

日本電信電話公社に対して支払うNACCSの月額使用料金は、センターの昭和五十三事業年度予算において、局舎借料及び電源機器借料を含め九千四百万円とされていた。その内訳は、ハードウェア使用料二千九百万円、ソフトウェア使用料五千三百万円、局舎借料一千万円及び電源機器借料二百万円であり、これらのほか回線使用料を同公社に支払うこととされていた。

ハードウェア及びソフトウェアの使用料は、その開発経費をその運用予定期間である八年間で回収するという考え方で算出されたものである。その開発経費は、センターの昭和五十三事業年度予算に係る資料等によれば、ハードウェアについて十四億四千万円、ソフトウェアについて二十六億七千万円、合計四十一億一千万円とされている。ハードウェアの経費の内訳は、中央処理装置部について四億二千万円、周辺装置部について五億八千九百万円、回線制御部について二億七千五百万円及び運転確認用端末機等について一億五千六百万円であり、ソフトウェアの経費の内訳は、人件費が十四億四千九百万円、物件費が一億一千百万円及びシステム開発用機器経費が十一億一千万円である。

大蔵省は、日本電信電話公社に対し、昭和四十八年五月にシステム化の検討を依頼し、さらに、昭和四十九年七月の民間業者の要望等を踏まえ、昭和五十年九月にシステムの設計、昭和五十一年六月にシステムの建設をそれぞれ依頼した。NACCSの契約は、センターが同公社と行ったものであるが、大蔵省もその内容については承知していた。

仮にお尋ねのようなシステムの開発が可能となれば、システムを変更することは可能であると考えている。

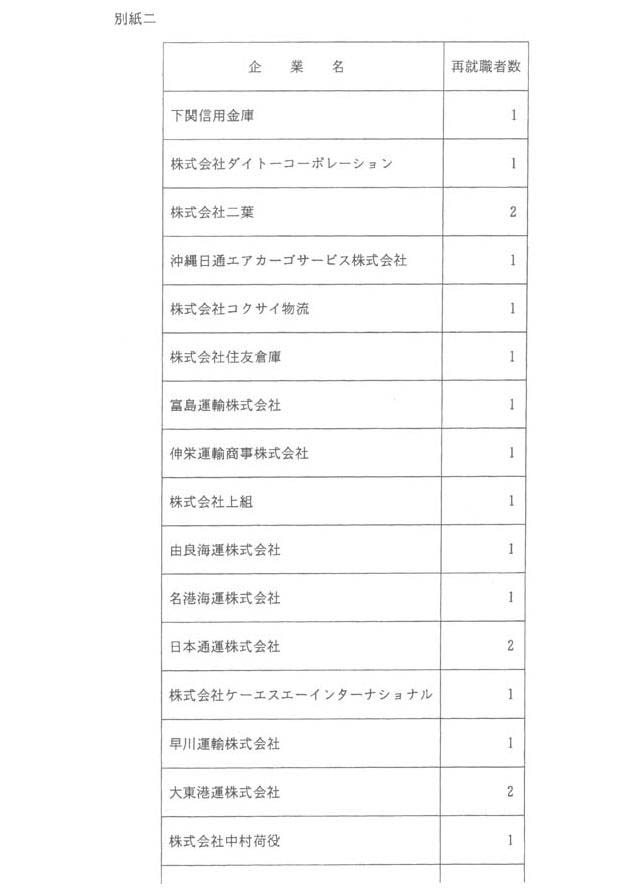

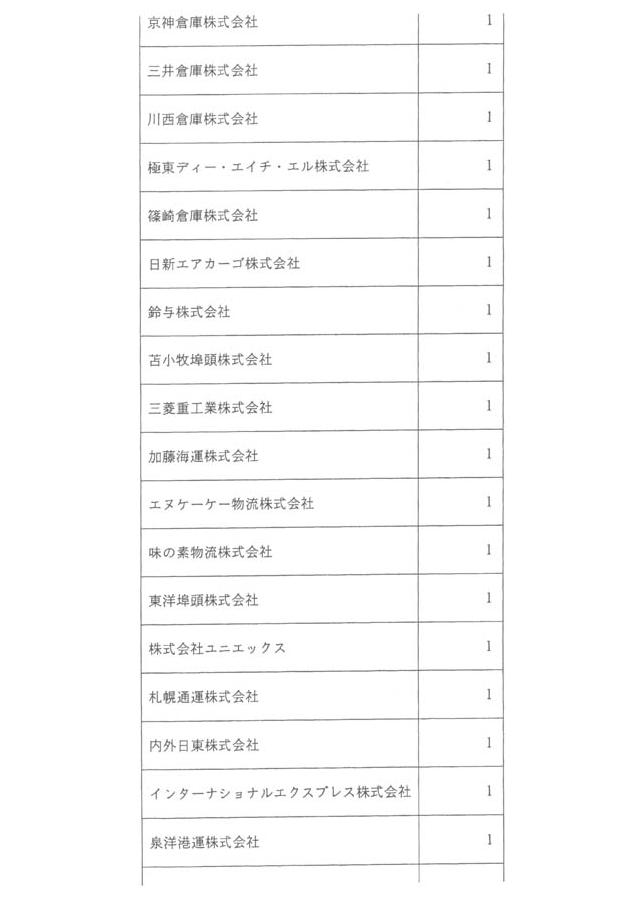

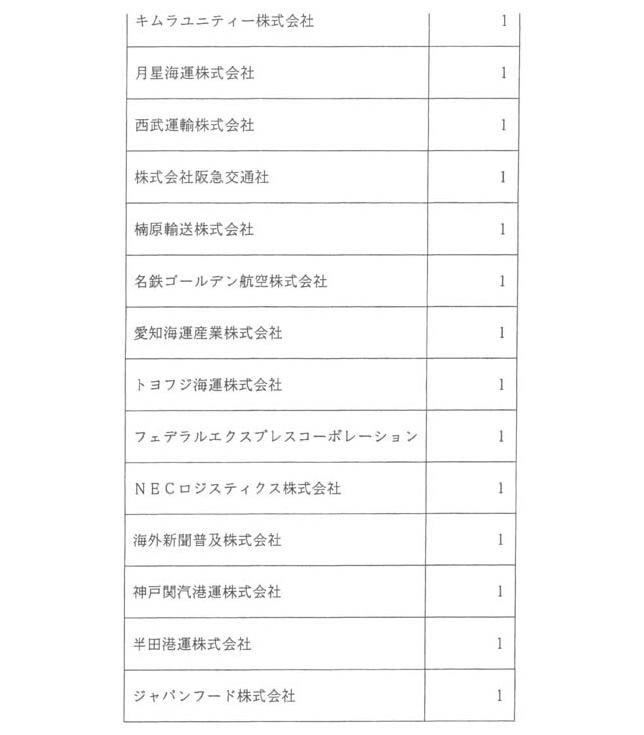

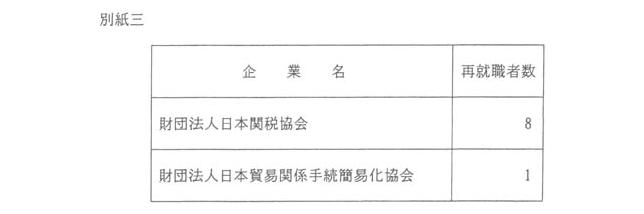

財務省(大蔵省)の職員の退職後の再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはないことから、お尋ねの事項のすべてについてお答えすることは困難であるが、平成十一年から平成十三年までの人事院が取りまとめた営利企業への就職の承認に関する年次報告並びに平成十二年及び平成十三年の同省が取りまとめた「再就職状況の公表について」から集計した、センターを利用している企業への同省の職員の再就職者数及びセンターにハードウェア、ソフトウェアその他の物品を継続的に納入し、又は労働者を派遣している企業への同省の職員の再就職者数は、それぞれ別紙二及び別紙三のとおりである。

センターは、システムが何らかの事象により利用できなくなることはあり得ることであるので、NACCSが全く停止等しないということを利用者に対し保証するのではなく、一定時間内に復旧させることを想定して、その時間内については免責とし、それを超えた場合に損害賠償責任を負うこととしており、具体的には、通常考えられるNACCSの停止等については、一日あれば復旧させることができると考えられることから、利用者に対する損害賠償を一日単位として契約を行っているものと承知している。

関税法(昭和二十九年法律第六十一号)第九十八条の規定により、行政機関の休日又はこれ以外の日の税関の執務時間外において、税関の政令で定める臨時の執務を求めようとする者は、税関長の承認を受けなければならないこととされており、同法第百条の規定により、その承認を受ける者は手数料を税関に納付しなければならないこととされている。これらの規定により、臨時開庁の承認を受けるNACCSの利用者は、手数料を納付しなければならない。これらの規定は、昭和二十九年の関税法の制定時から設けられているものである。

センターは、利用者に対するサービスの向上を図るため、免責範囲について検討を行っているところであると承知しているが、現在、センターが一日単位で損害賠償を行うこととしている理由は、十についてでお答えしたとおりである。また、センターが通信サービスの提供を行っている企業から受ける賠償額の範囲内で利用者に対し賠償することとしていることについては、独立採算性をとっているセンターの性格上、他の利用者の負担増を招くことのないようにするためであると承知している。

国家公務員を退職後にセンターに再就職した者の数は、三十三である。

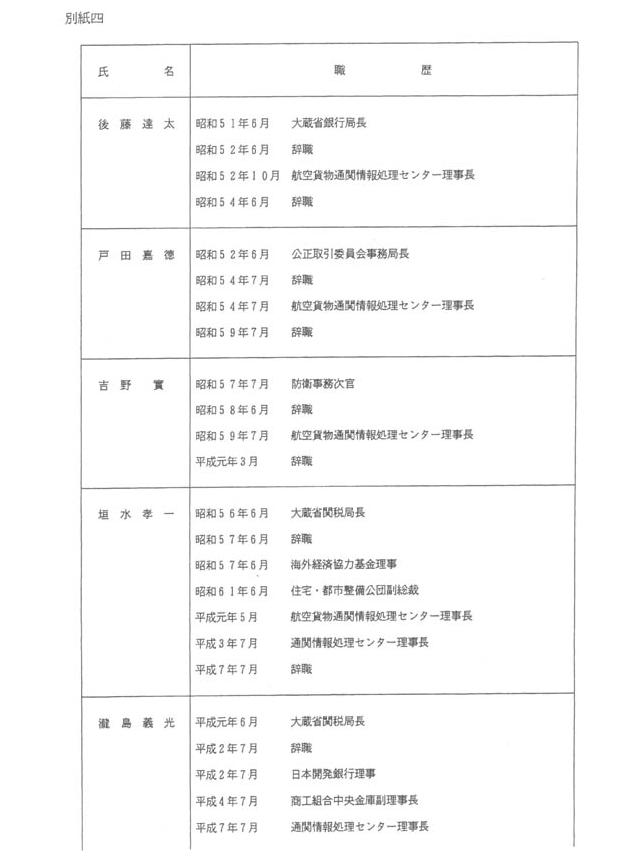

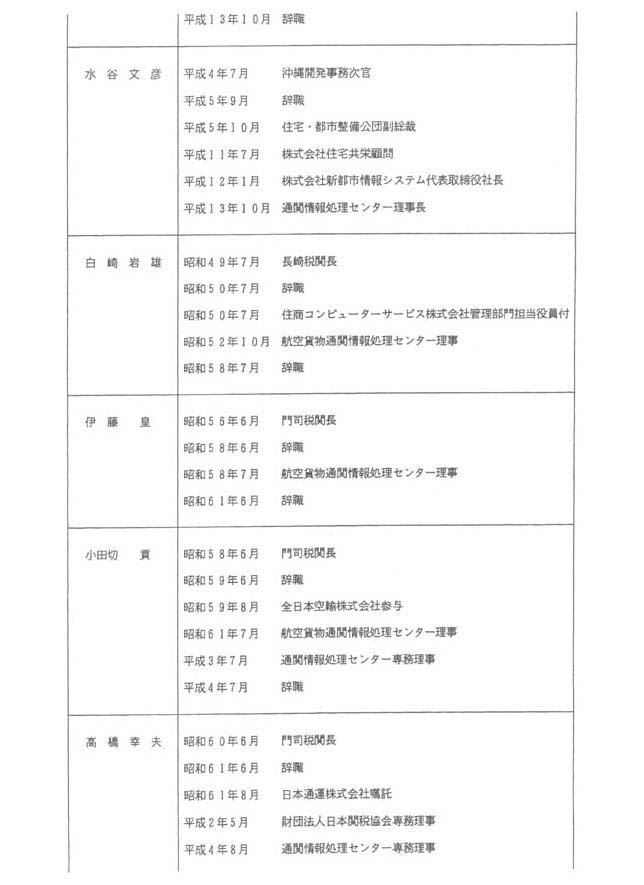

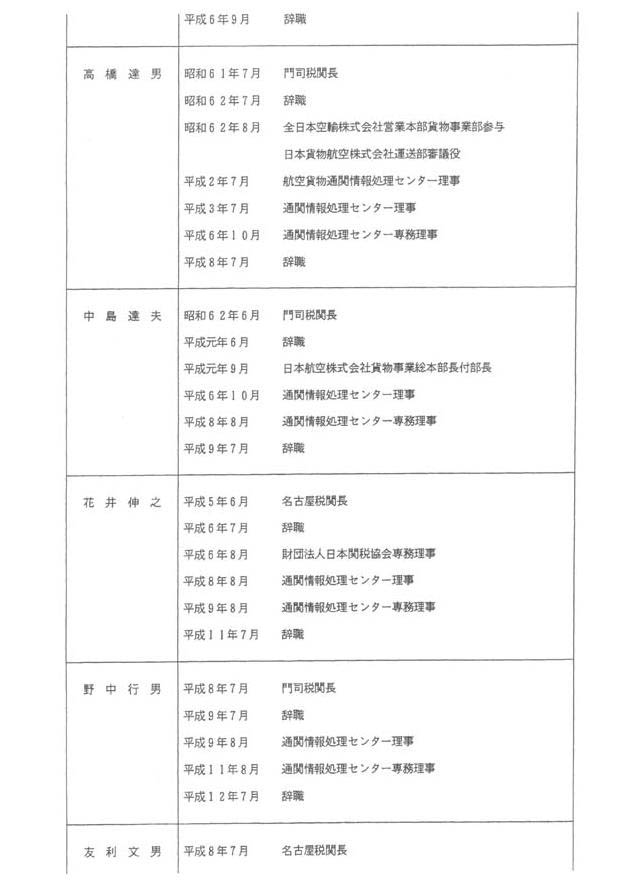

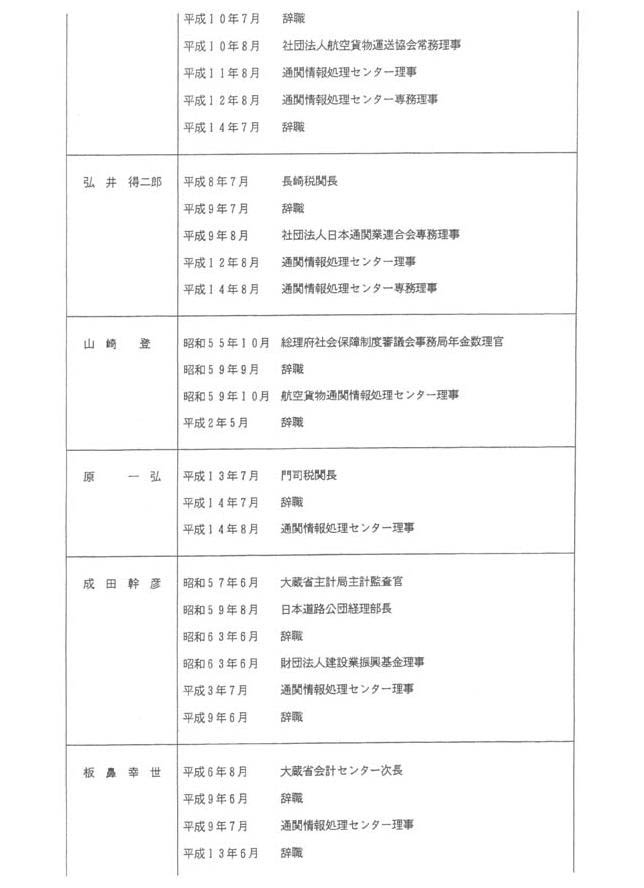

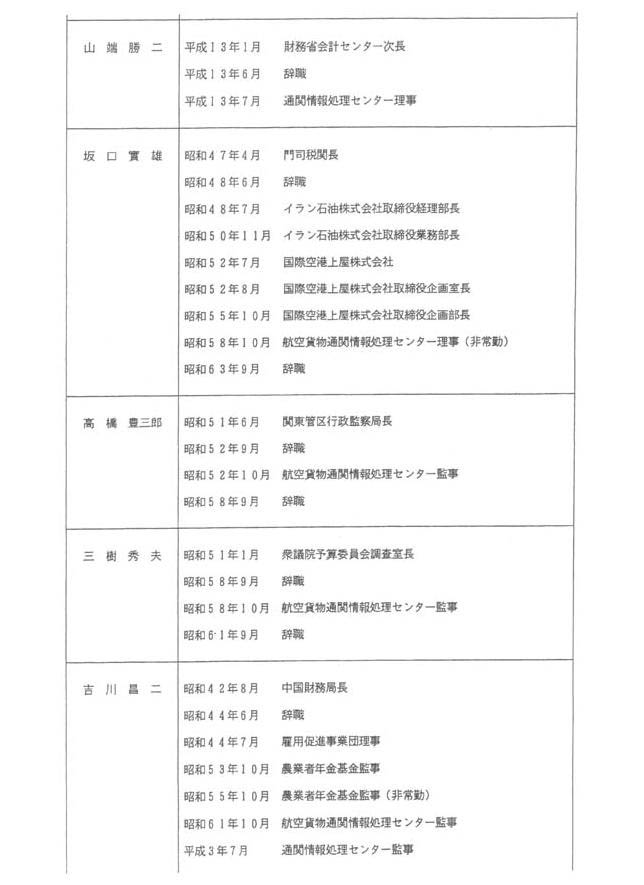

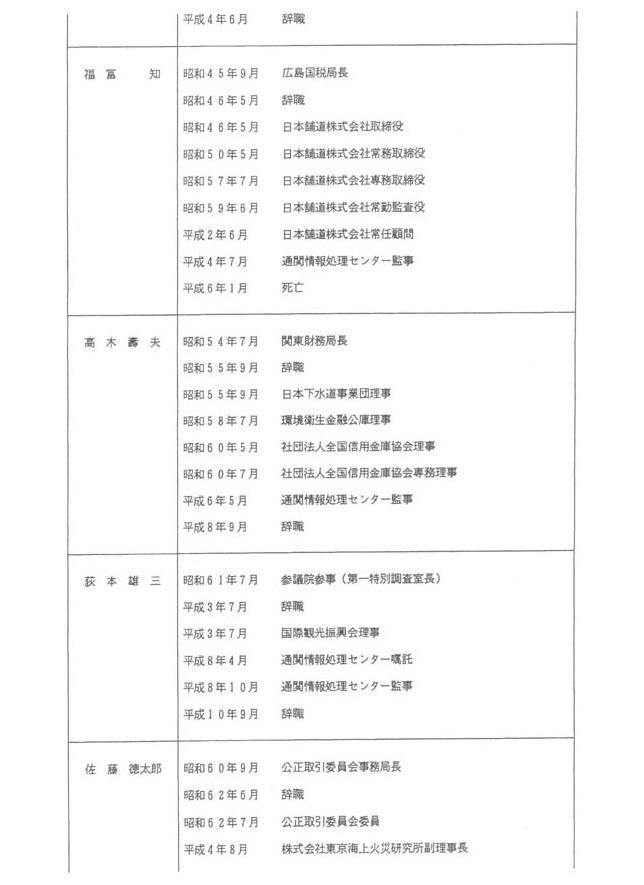

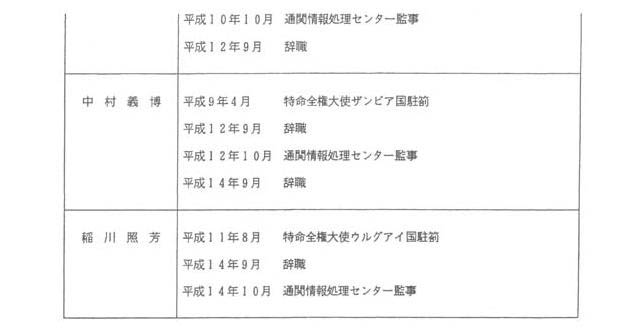

国家公務員を退職後にセンターの役員に再就職した者の氏名及びその職歴は、別紙四のとおりである。

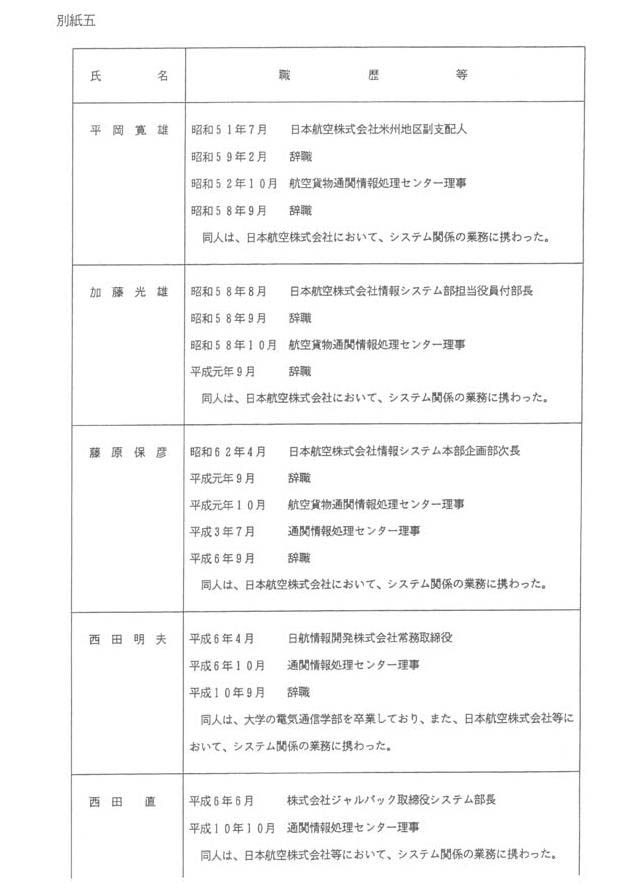

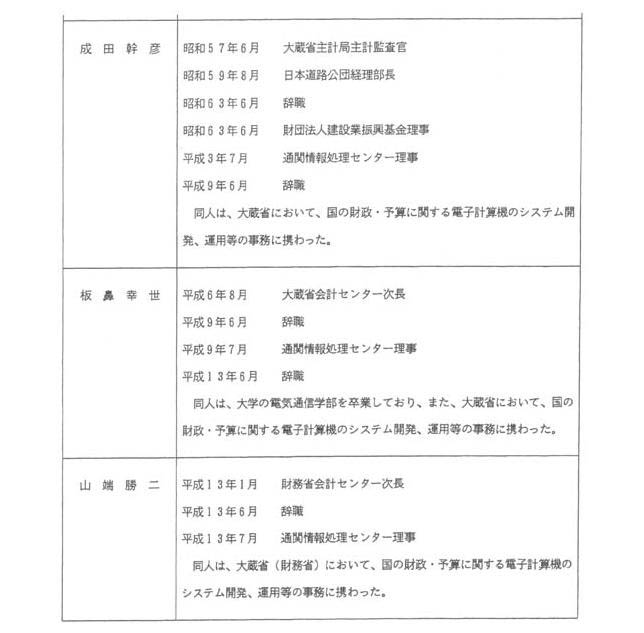

センターの役員のうち歴代の情報システムを担当した役員の氏名、職歴及び情報システムに関する資格、経験等は、別紙五のとおりである。

NACCSのインターネット経由の接続については、平成十一年十月に稼動を開始した現行の海上貨物のためのNACCS(以下「海上システム」という。)の開発のため官民の利用予定者で構成された次期海上システム開発推進協議会で検討が行われた。同協議会が平成八年十一月八日に取りまとめた「次期海上システム基本仕様」においては、「インターネット経由接続については、データの送受信及びセキュリティの確保等の問題点を解決することが現状では難しいことを認識しつつ検討する」とされ、現行の海上システムの開発の対象からは除かれたものの、別途検討することとなったと承知している。

その後「ミレニアム・プロジェクト(新しい千年紀プロジェクト)について」(平成十一年十二月十九日内閣総理大臣決定)において「二〇〇三年度までに、各省庁においては、原則として、行政手続がインターネット等のネットワークを経由して行えるようにするよう努める」とされたこと、また、「基準・認証制度等に係る市場開放問題についての対応」(平成十二年三月二十一日市場開放問題苦情処理対策本部決定)においてNACCSのインターネット活用について指摘されたことを踏まえ、平成十三年度予算にインターネット経由の接続のための調査試験経費を計上し、実証試験を行い、その結果安全性及び信頼性確保の見通しが得られたことから、平成十四年度予算でインターネット経由の接続のためのシステム開発経費を計上し、そのシステムの開発を行っている。

財務省においては、NACCSにより輸出入申告の約九割が処理されていること、NACCSの導入により通関手続など貨物の引取りに必要な一連の業務が迅速に処理され、海上システム導入前の平成三年二月と平成十三年三月とを比較すると、入港から輸入の許可までに要する時間が七日から三・一日に、輸入の申告から許可までに要する時間が二十六・一時間から四・九時間に大幅に短縮されていること、NACCSは保守作業のための時間を除き常時稼動していること、専用線接続及び電話回線接続に加え、平成十五年三月からインターネット経由の接続が可能となること等から、NACCSは十分な能力のあるシステムであると考えている。

また、各国のシステムの置かれている状況がそれぞれ異なることから、諸外国のシステムと競争力の比較を行うことは困難であるが、財務省においては、輸出入申告のシステム処理率について、米国及び韓国は十割に近いが、ドイツ及び英国は八割から九割程度であり、また、システムとの接続方法について、ドイツ、英国及び韓国においてはインターネット経由の接続が行われているが、米国においてはインターネット経由の接続が行われていないと承知しており、NACCSは欧米も含めた諸外国のシステムに遜色のないものと理解している。

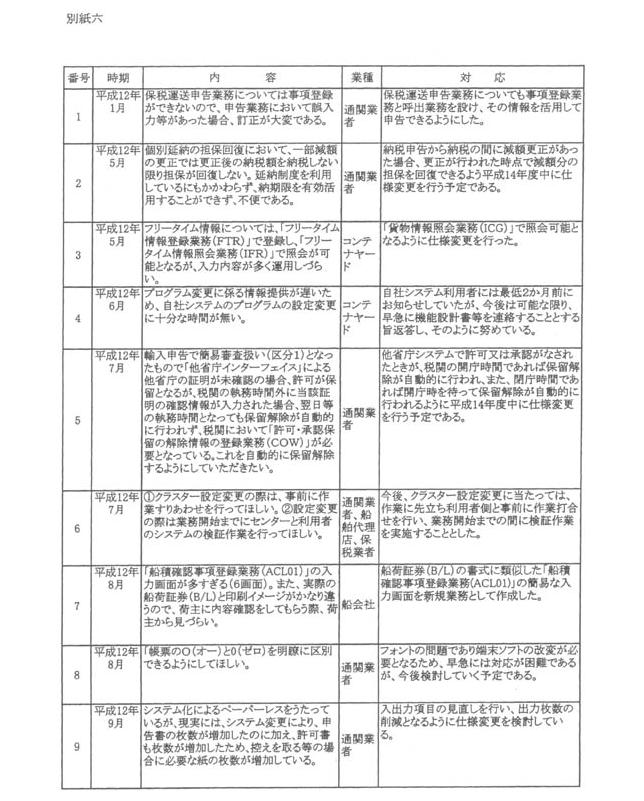

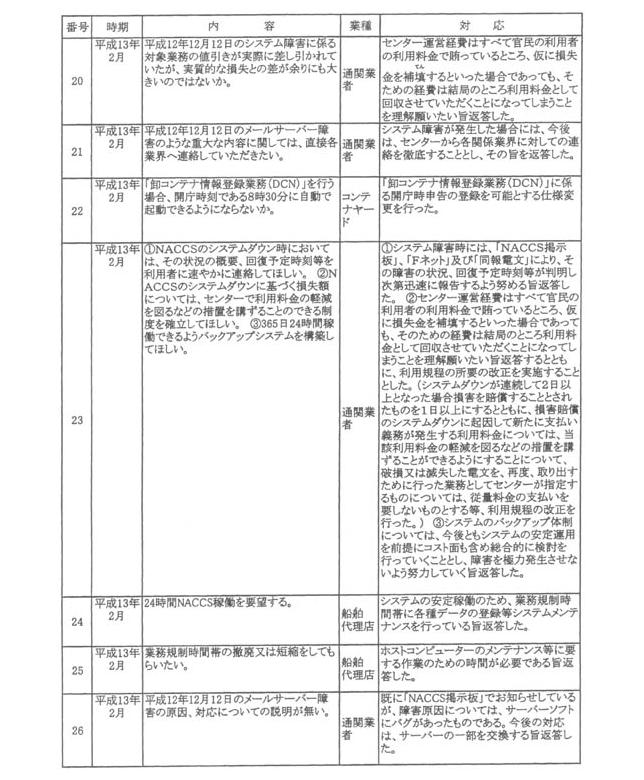

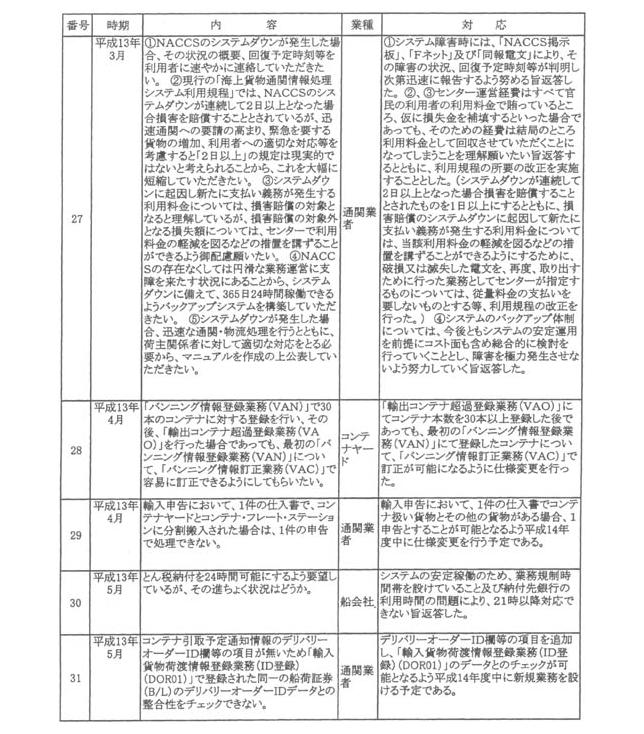

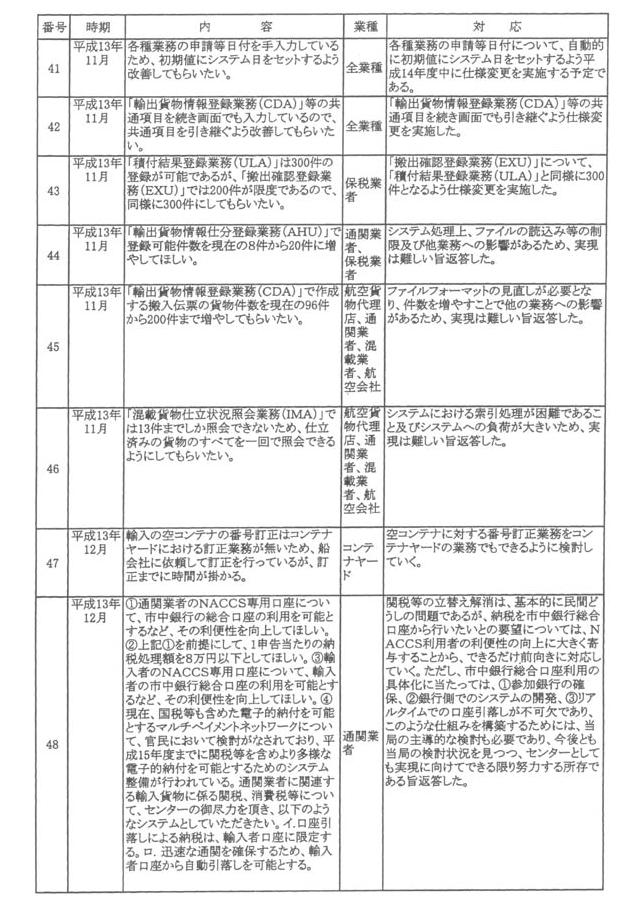

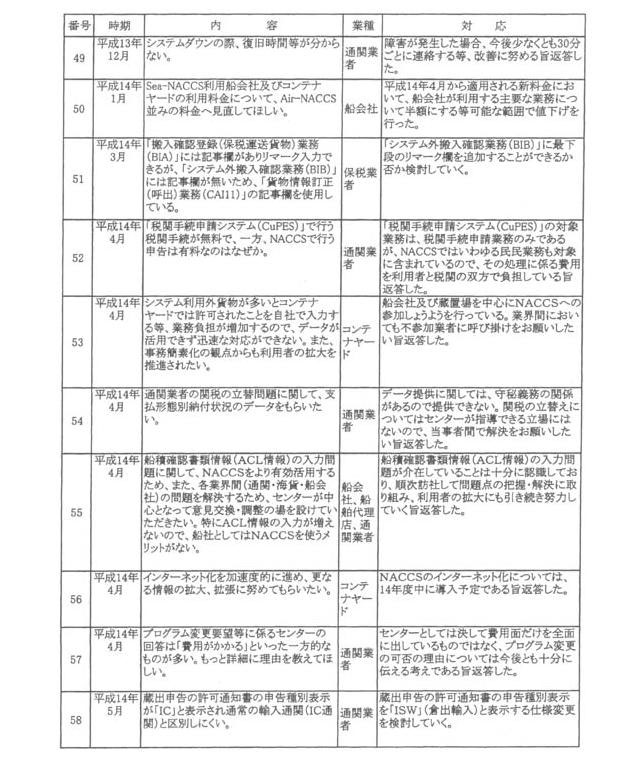

平成十二年一月一日から平成十四年十二月九日までにセンターに寄せられた要望及びそれに対する対応として財務省が承知しているものは、別紙六のとおりである。

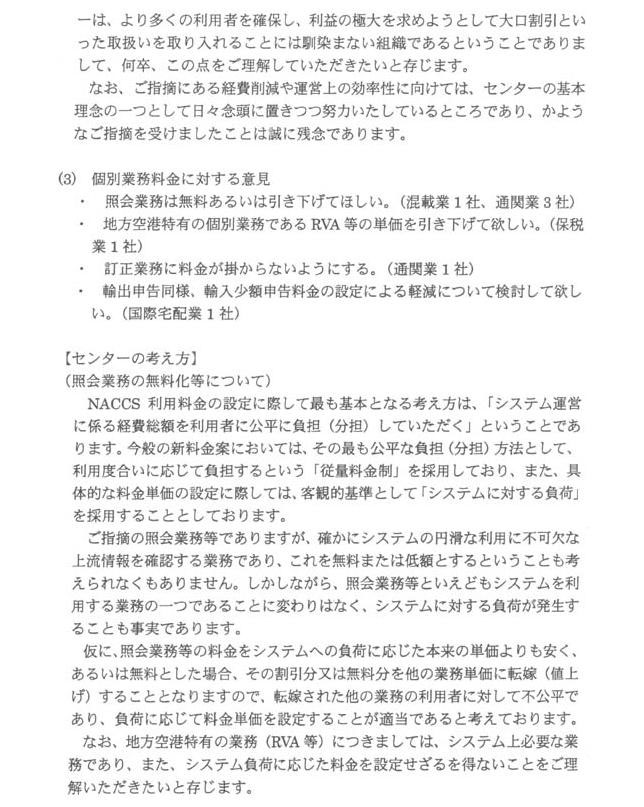

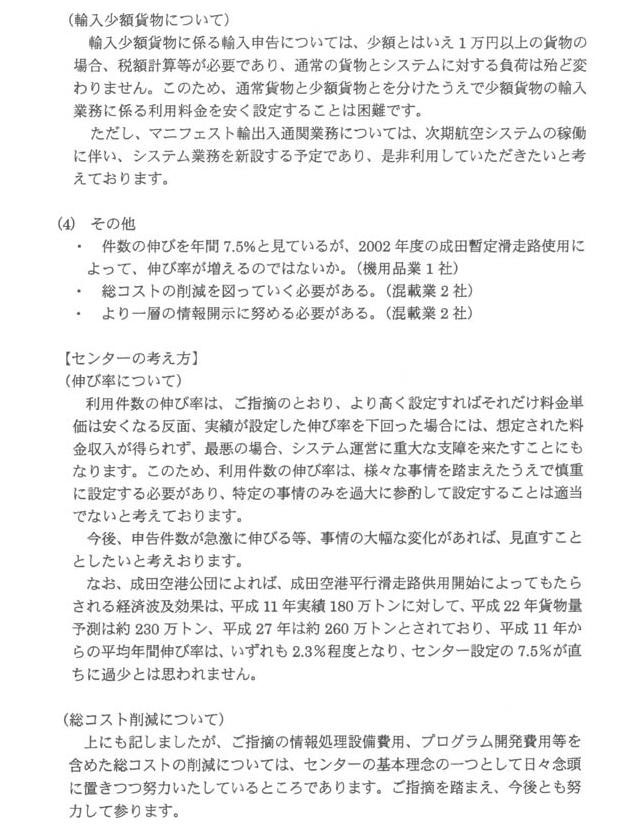

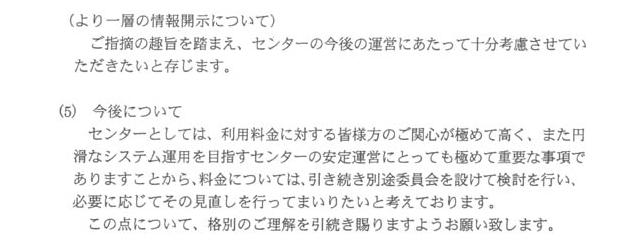

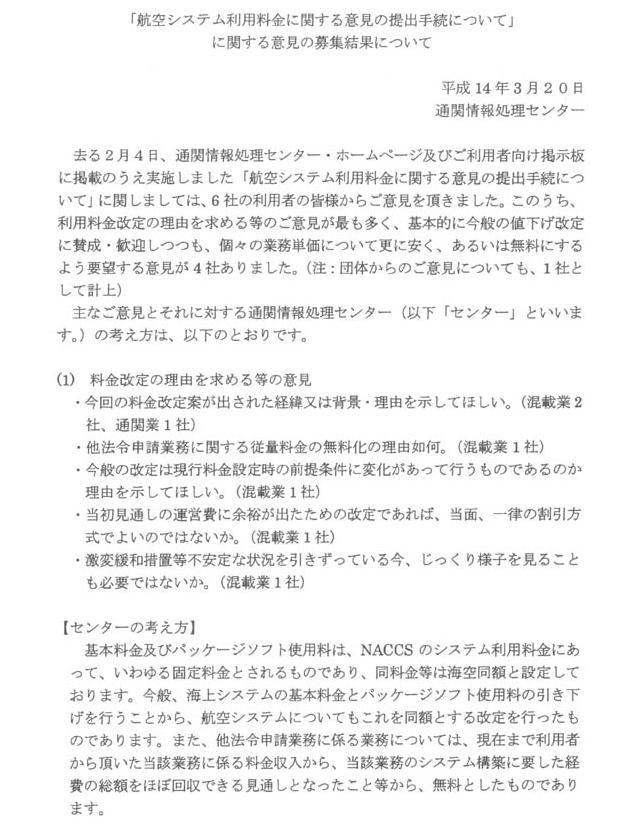

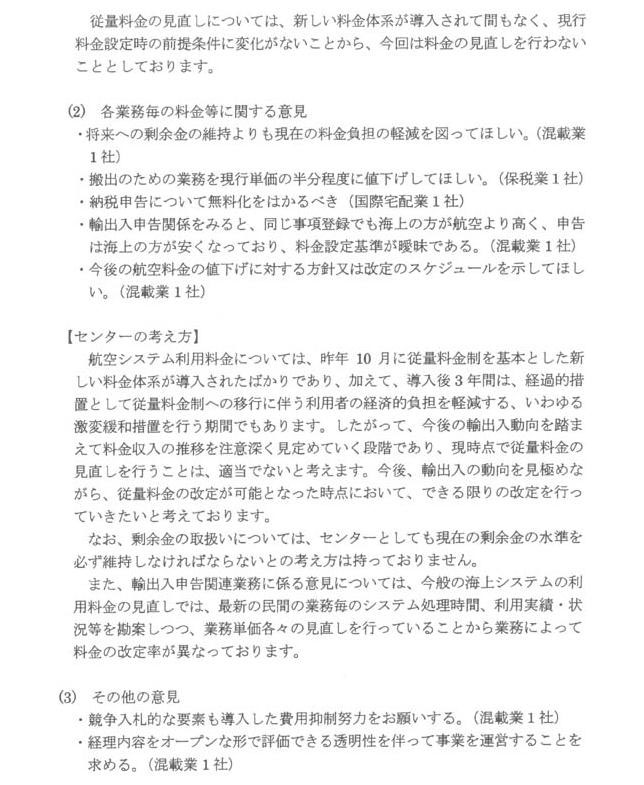

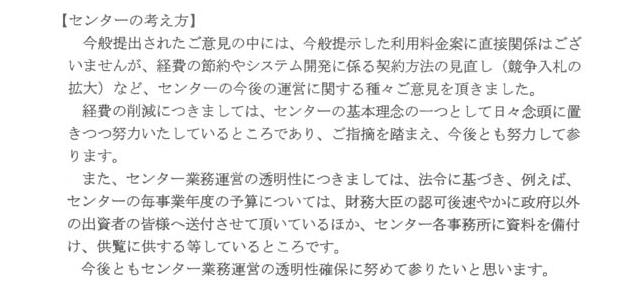

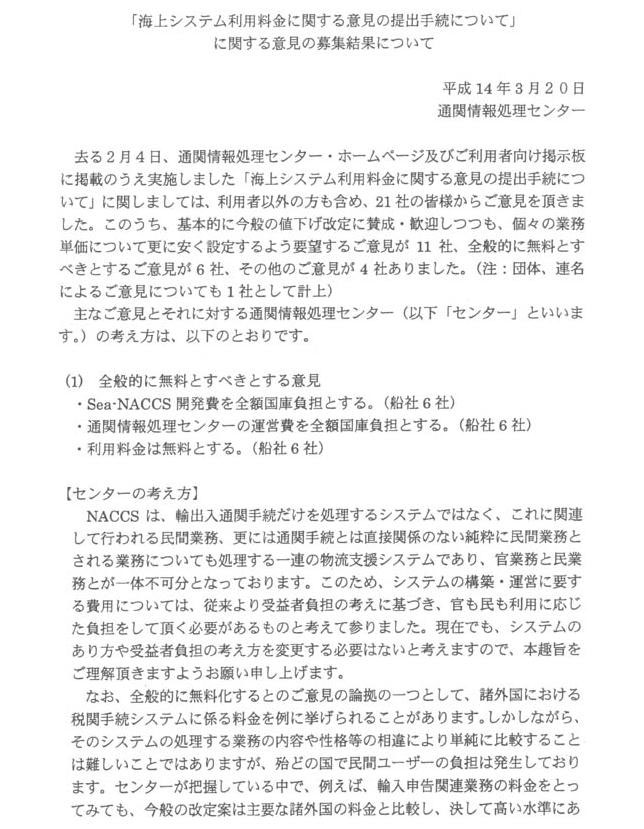

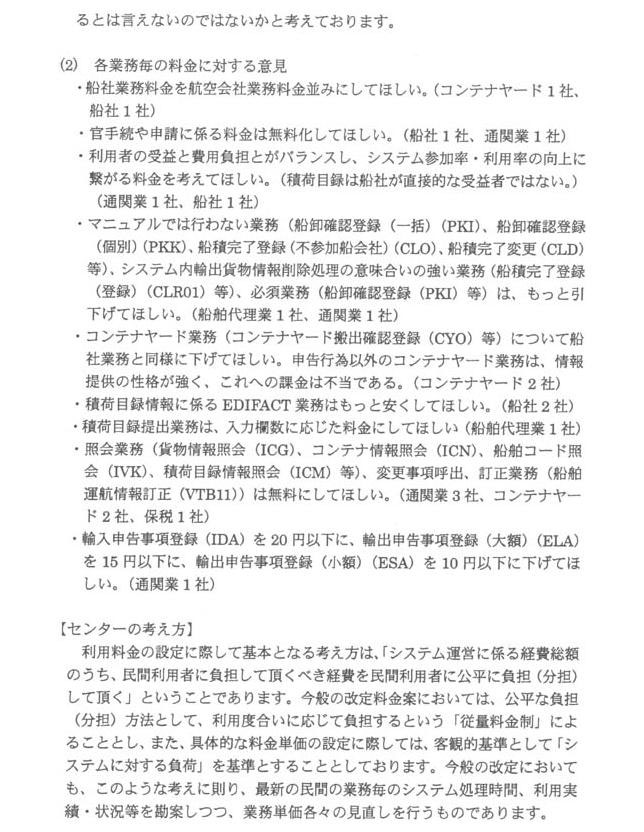

なお、NACCSの利用料金改定に関しセンターが平成十三年五月及び平成十四年三月に行った意見提出手続においてセンターに寄せられた意見及びそれに対するセンターの考え方は、別紙七のとおりであると承知している。