答弁本文情報

平成十五年六月二十日受領答弁第八二号

内閣衆質一五六第八二号

平成十五年六月二十日

内閣総理大臣 小泉純一郎

衆議院議長 綿貫民輔 殿

衆議院議員岩國哲人君提出特殊法人等が所有する施設等の売却に関する質問に対し、別紙答弁書を送付する。

衆議院議員岩國哲人君提出特殊法人等が所有する施設等の売却に関する質問に対する答弁書

一、二及び四について

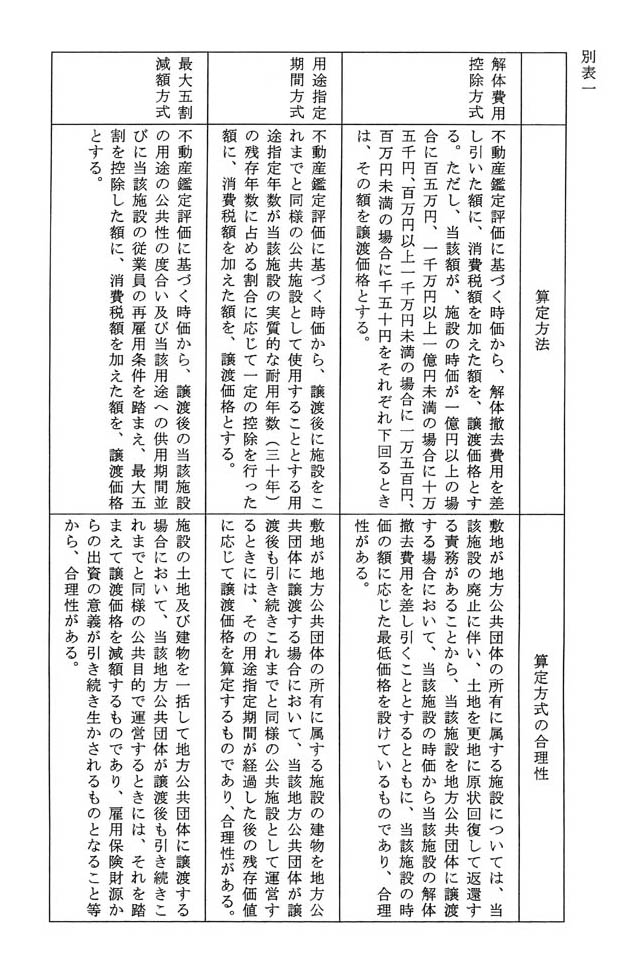

雇用・能力開発機構(以下「機構」という。)は、勤労者福祉施設の譲渡価格の算定方式として、不動産鑑定評価に基づく時価に消費税額を加えたものを譲渡価格とする時価方式のほか、地方公共団体(これに準ずる法人を含む。以下同じ。)に譲渡する場合には、当該施設の時価から一定額を控除する解体費用控除方式、用途指定期間方式又は最大五割減額方式を採ることとしている。これらの方式における算定方法及びこれらの方式を採る合理性は別表一のとおりであり、それぞれの方式は、算定方式として合理性を有するものであって、廉価で譲渡するための特例ではない。

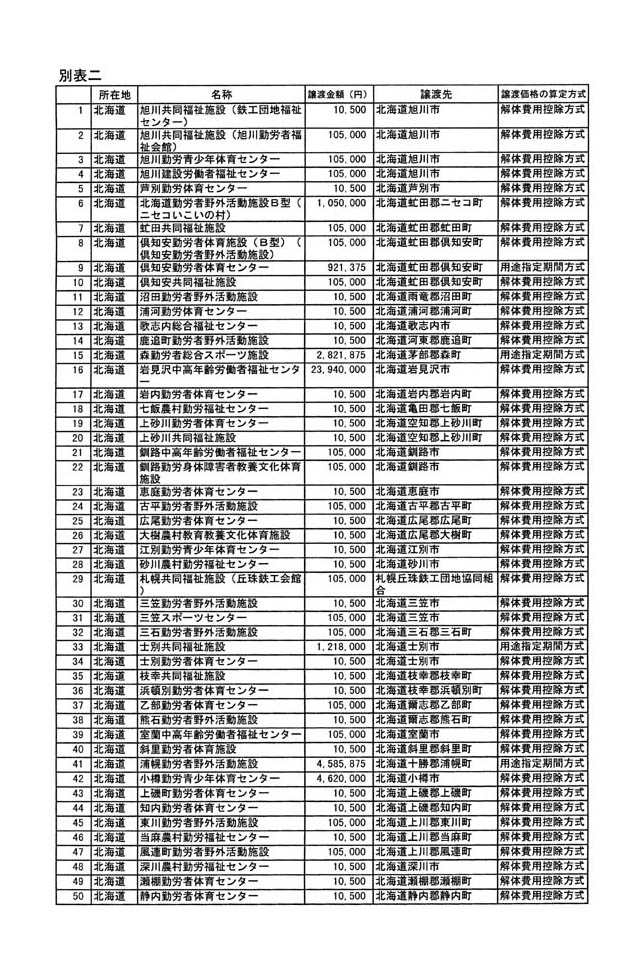

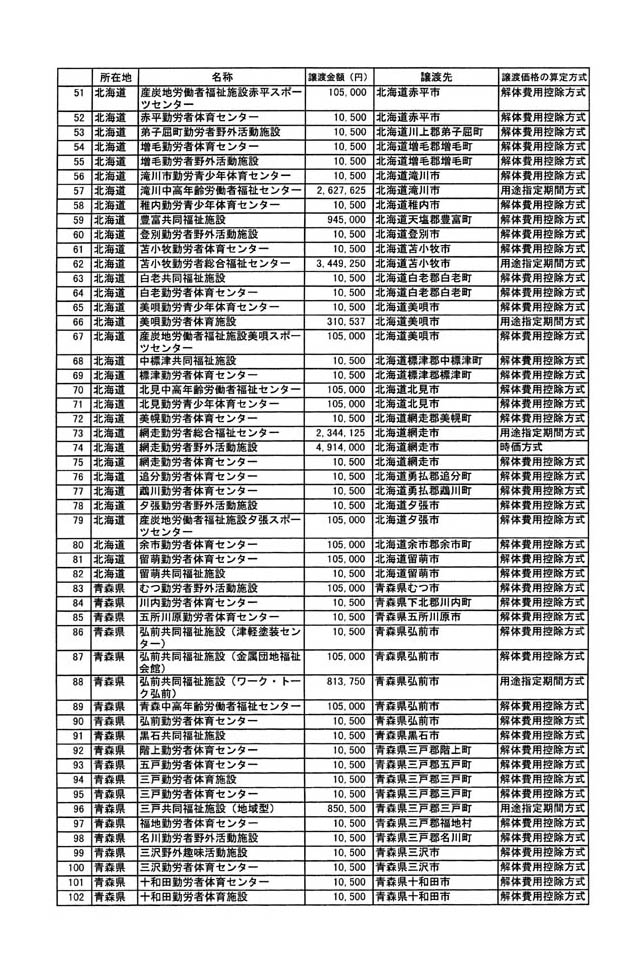

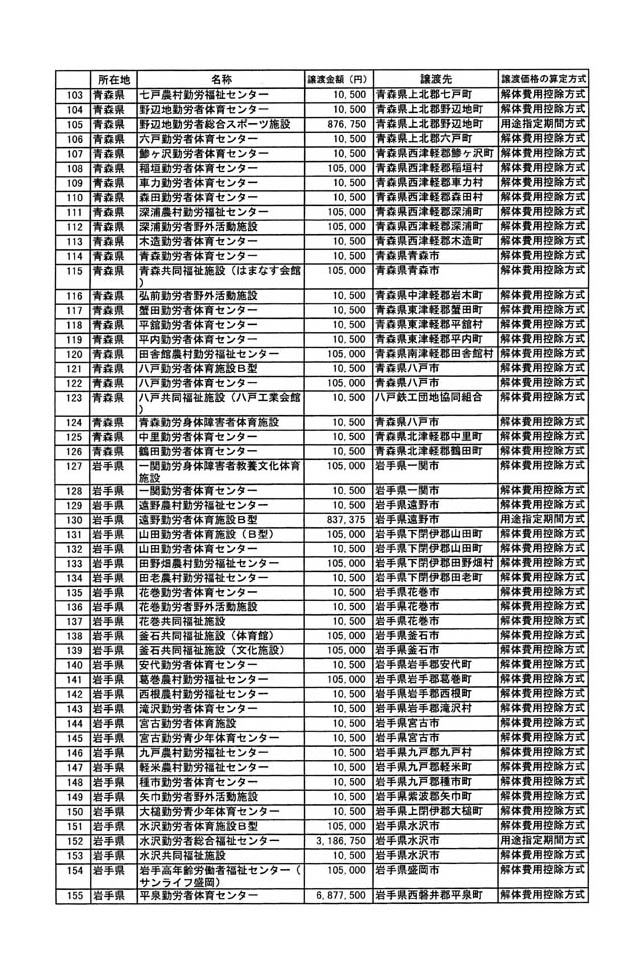

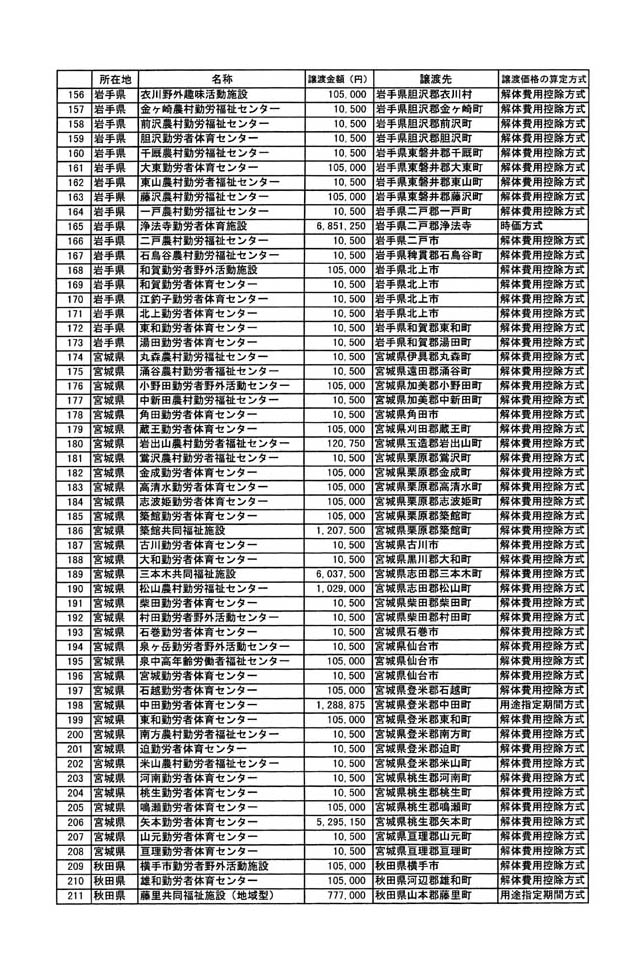

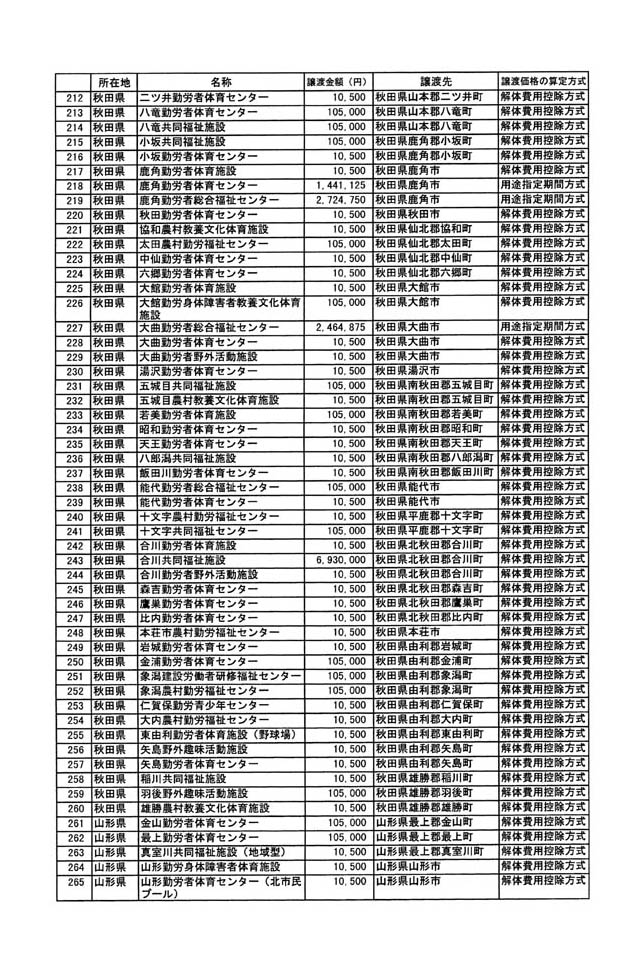

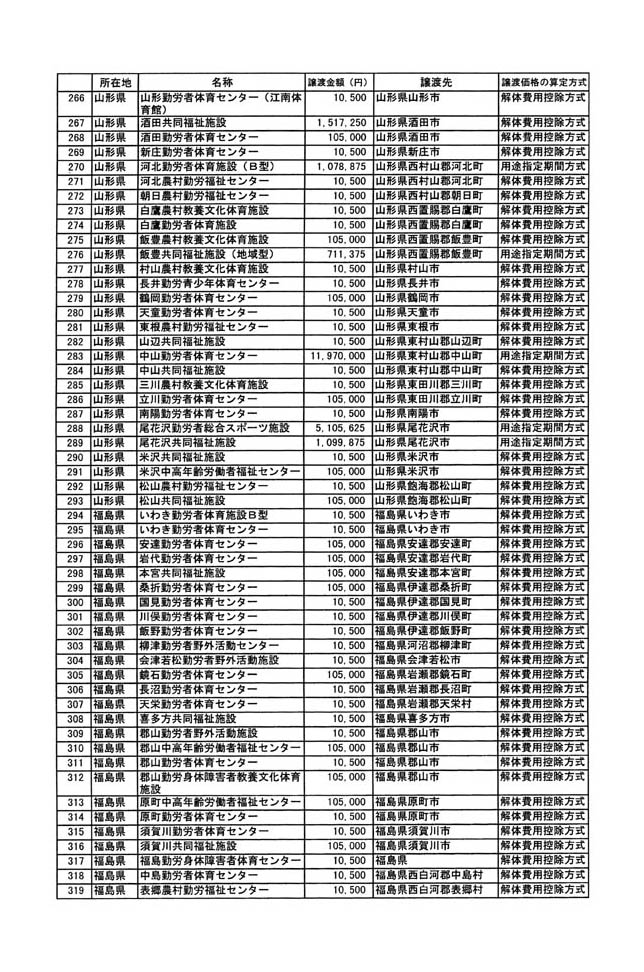

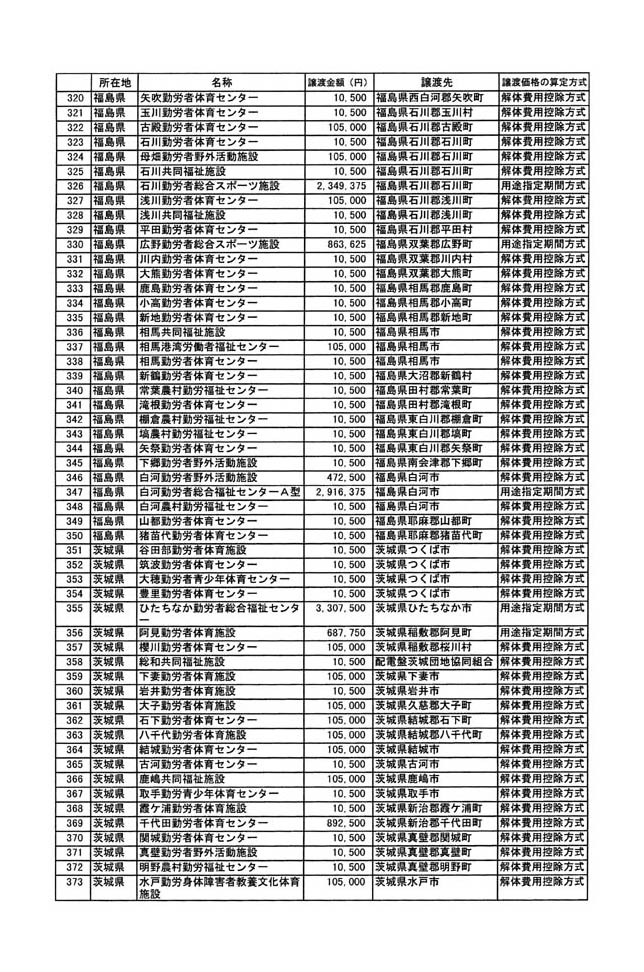

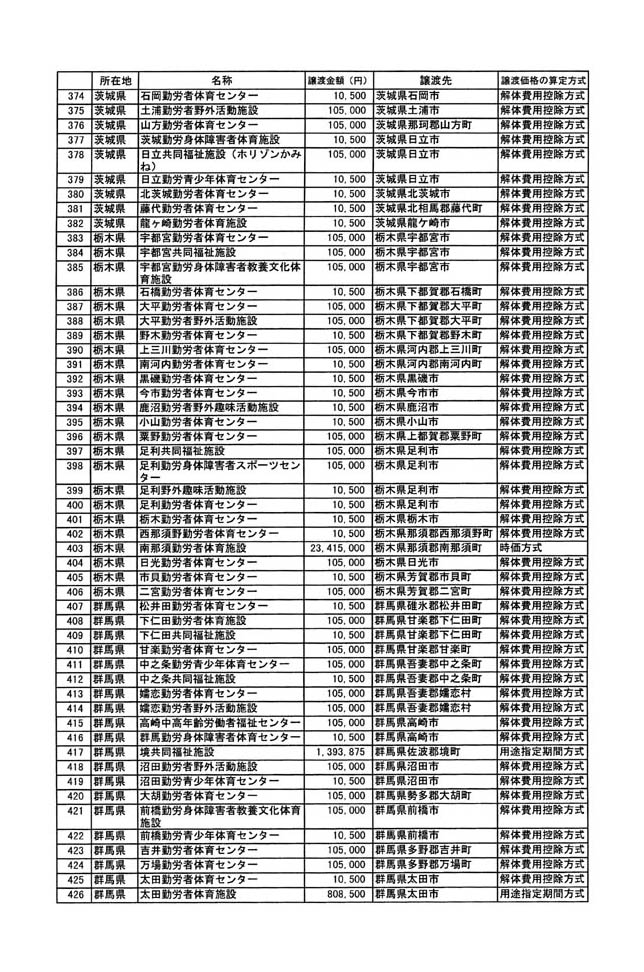

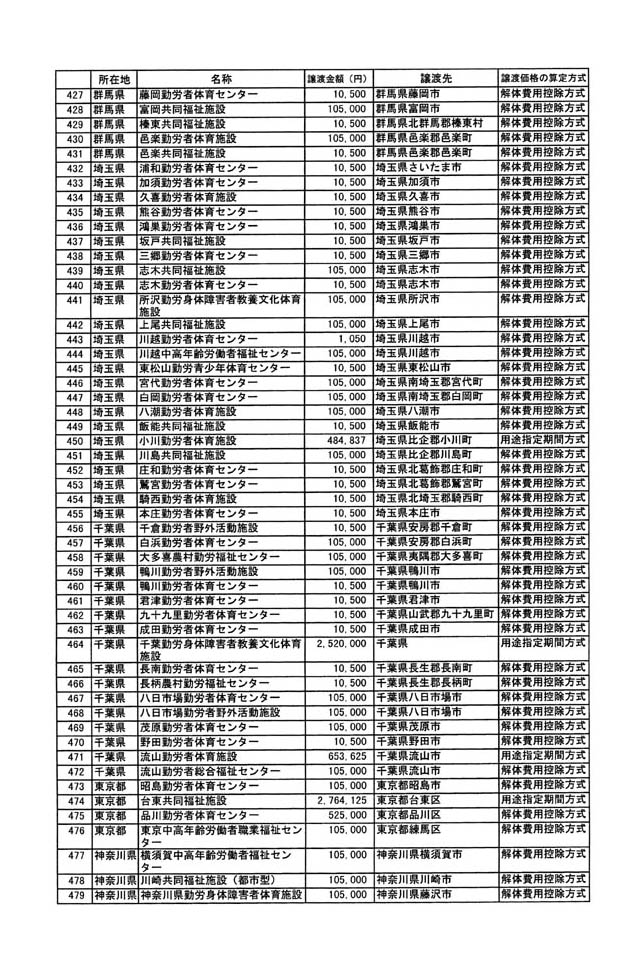

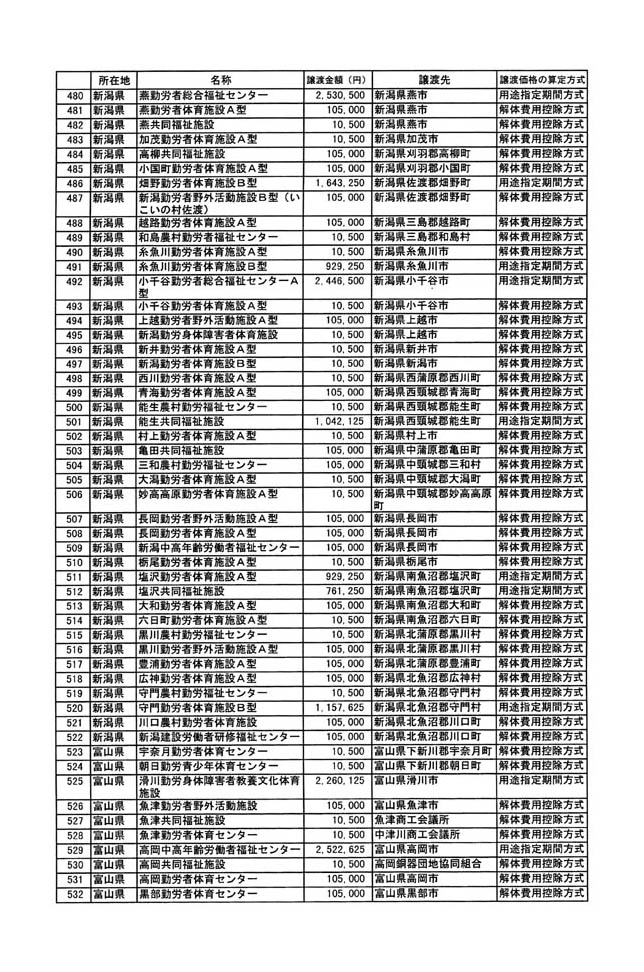

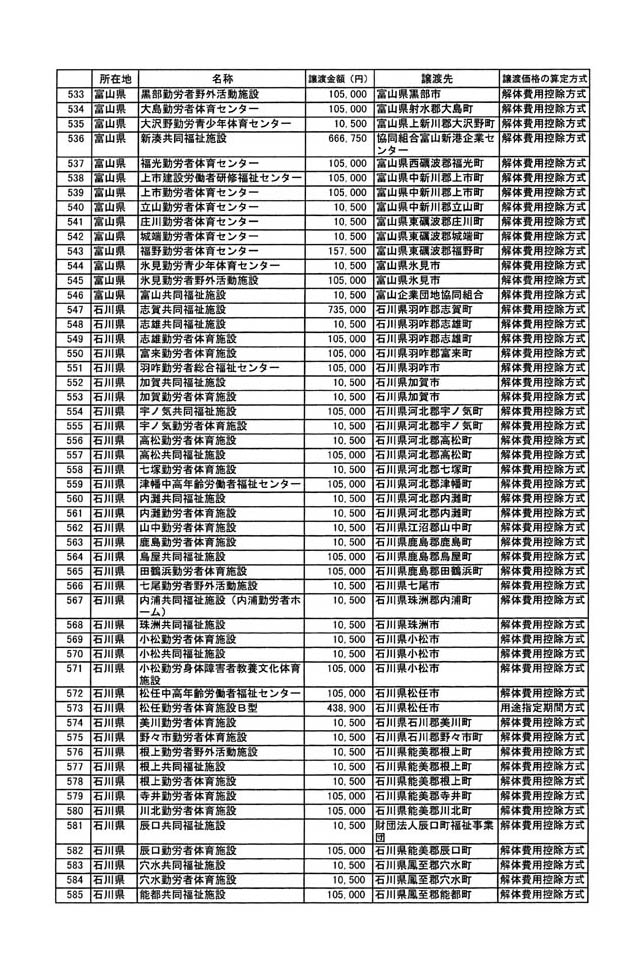

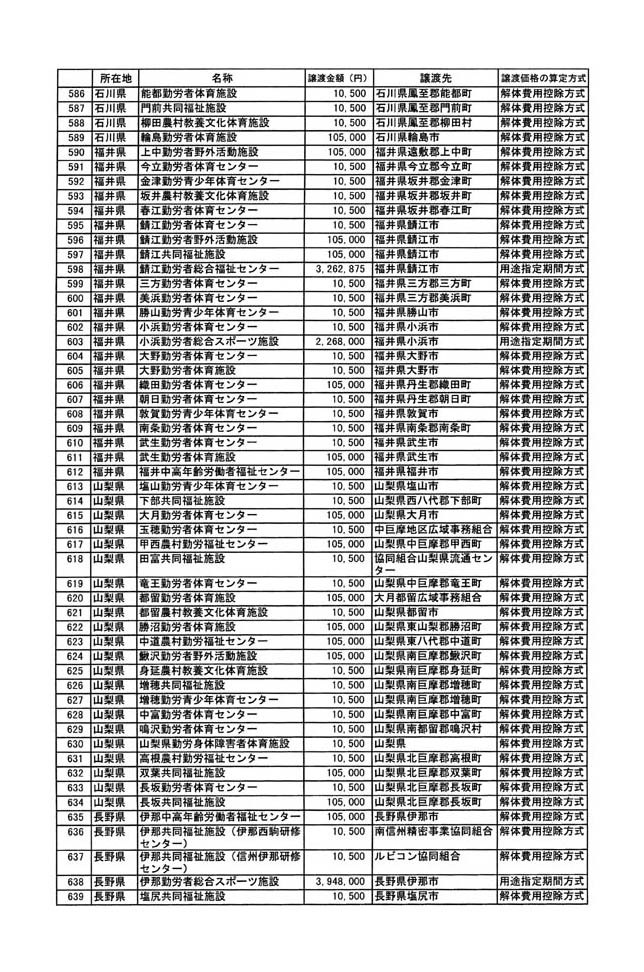

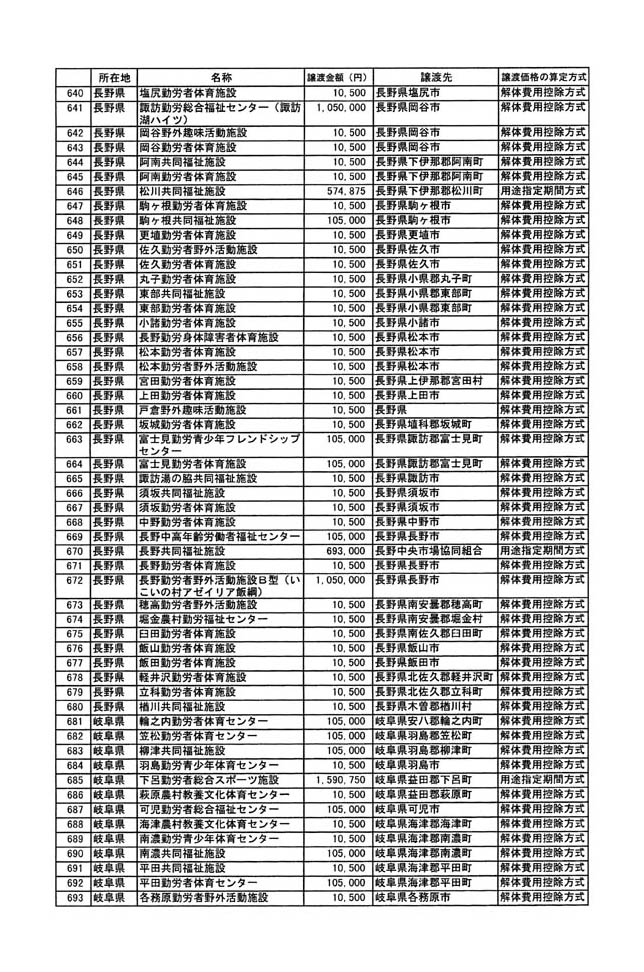

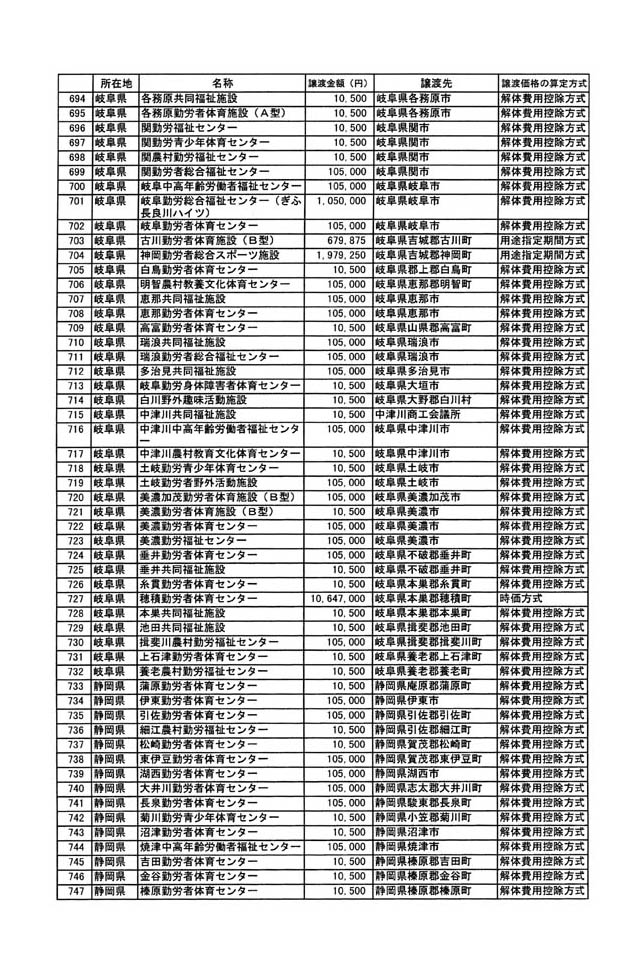

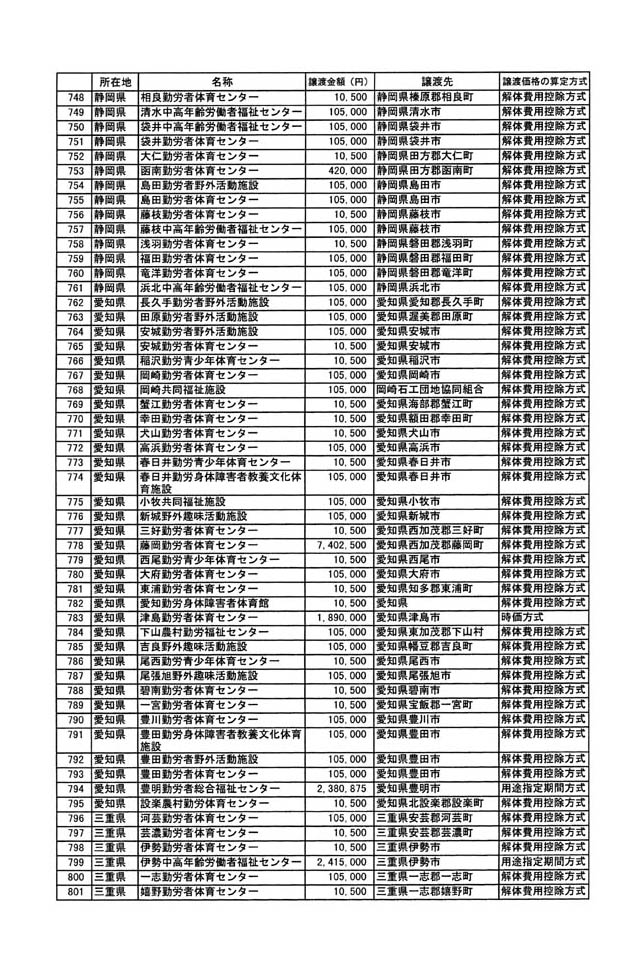

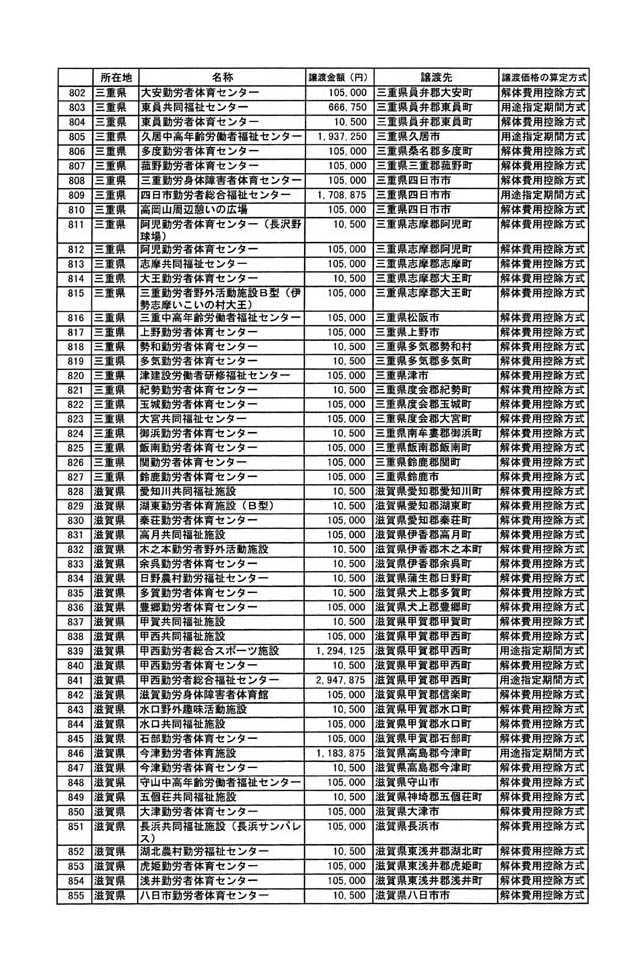

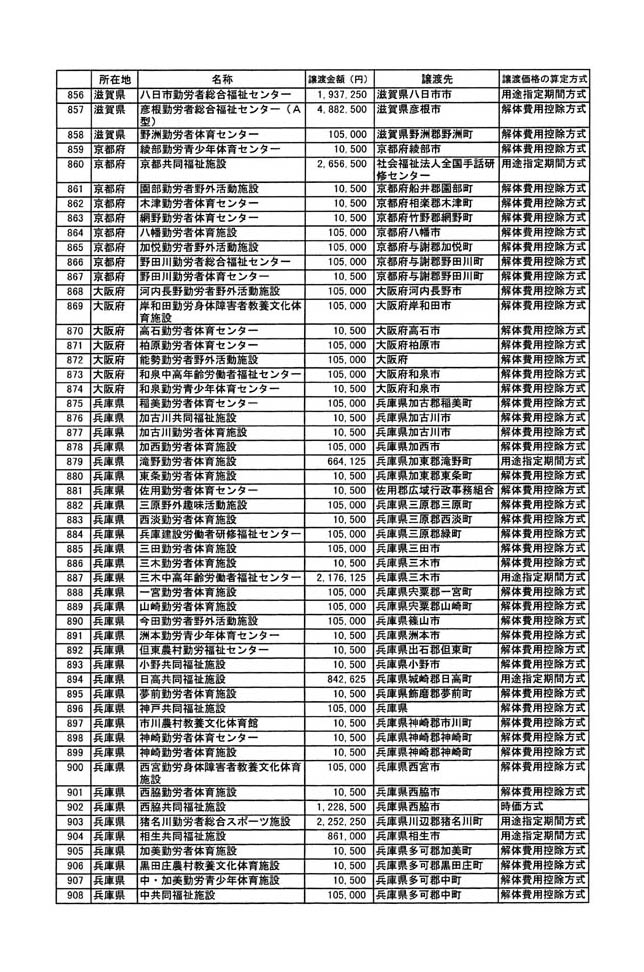

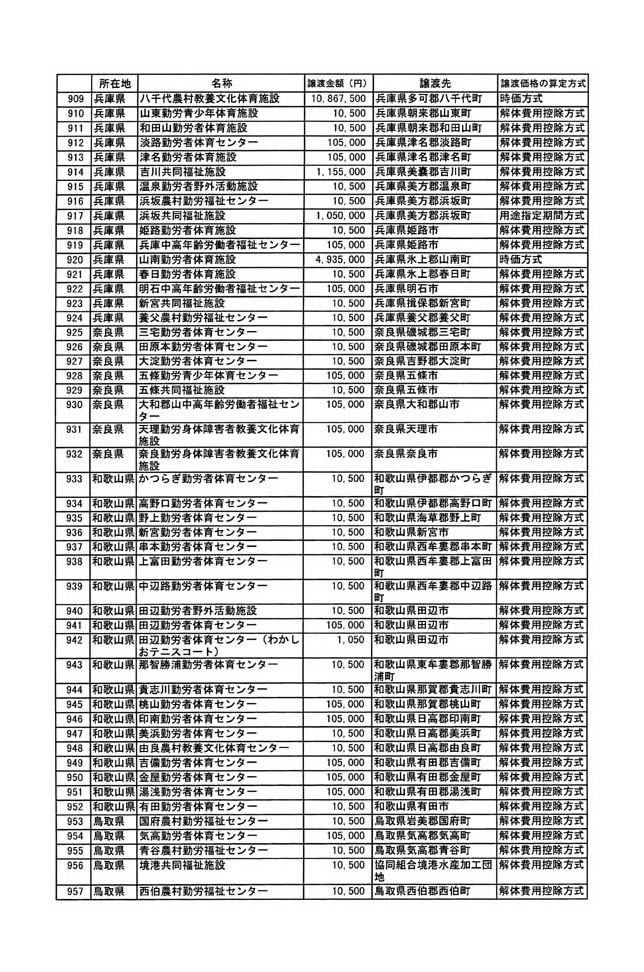

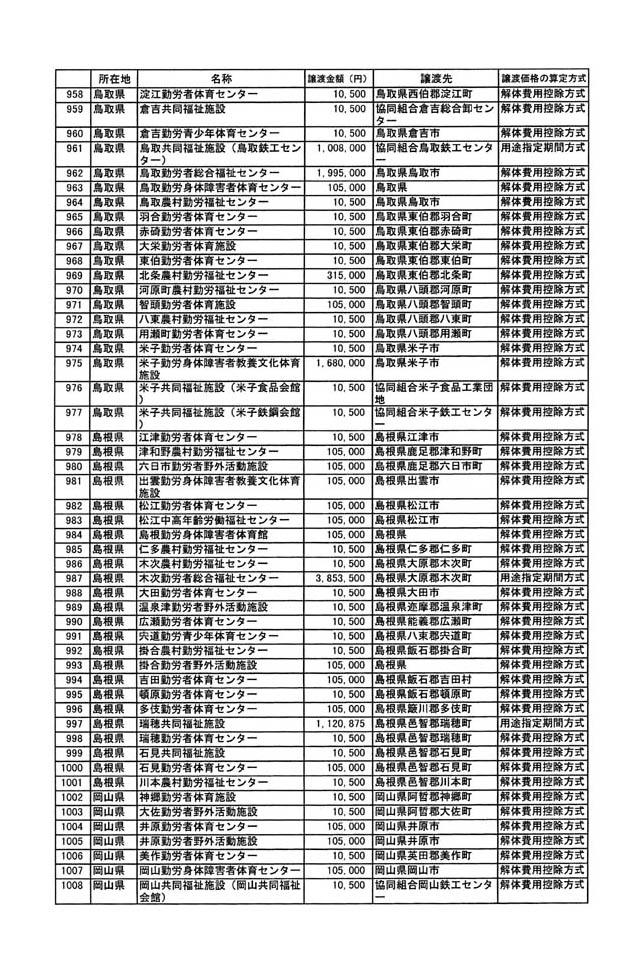

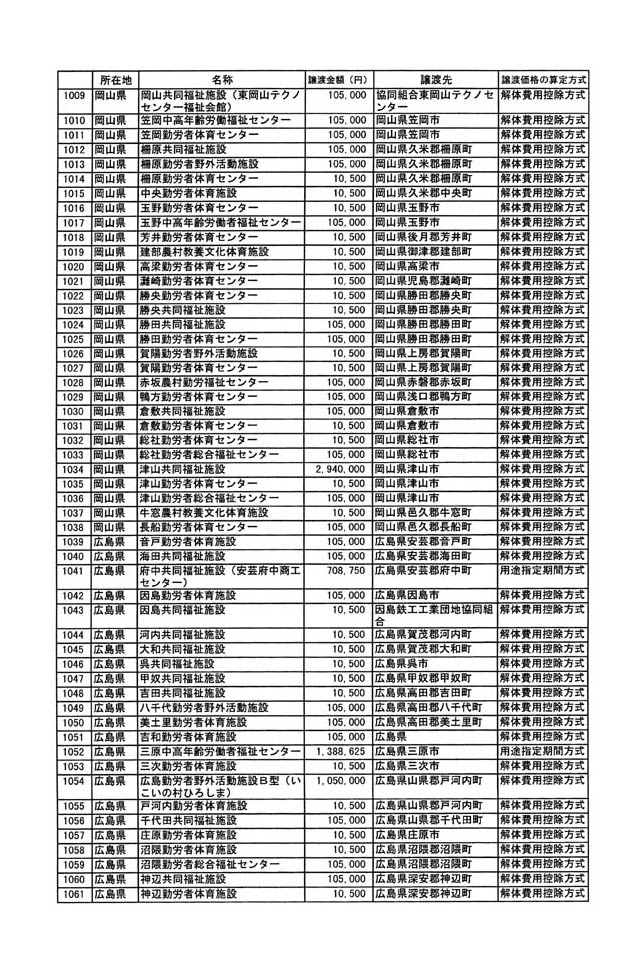

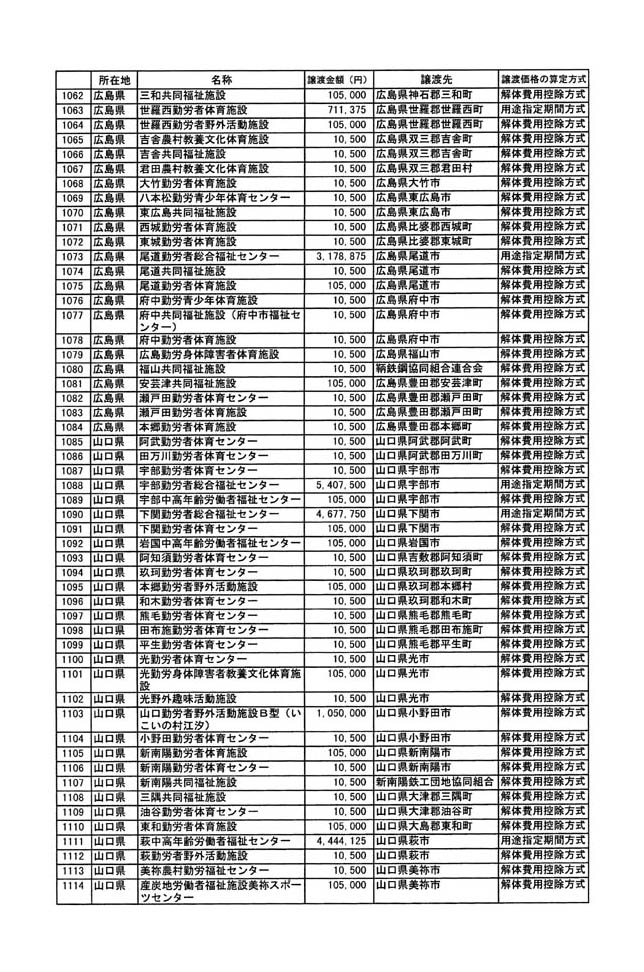

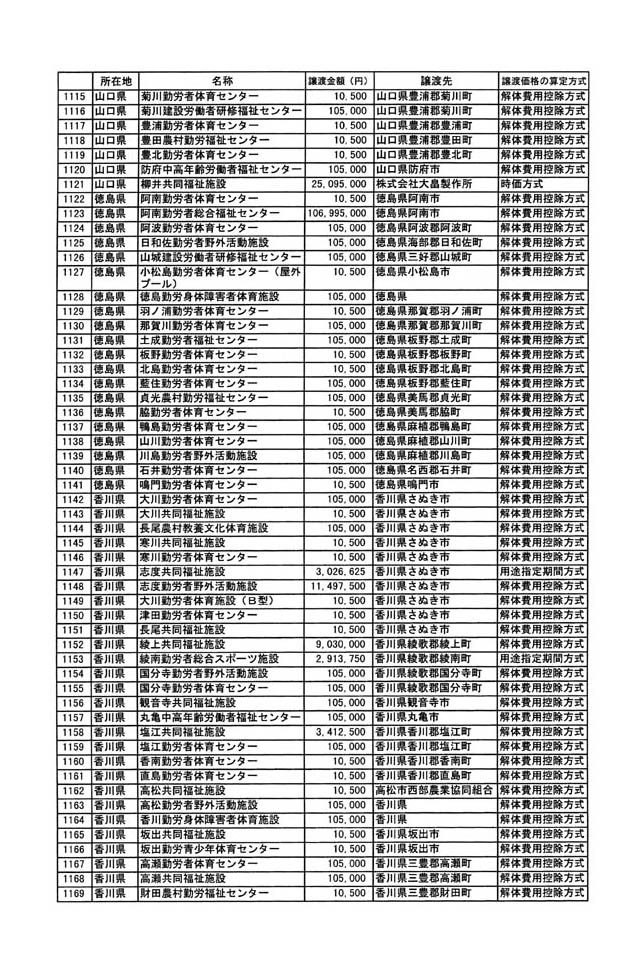

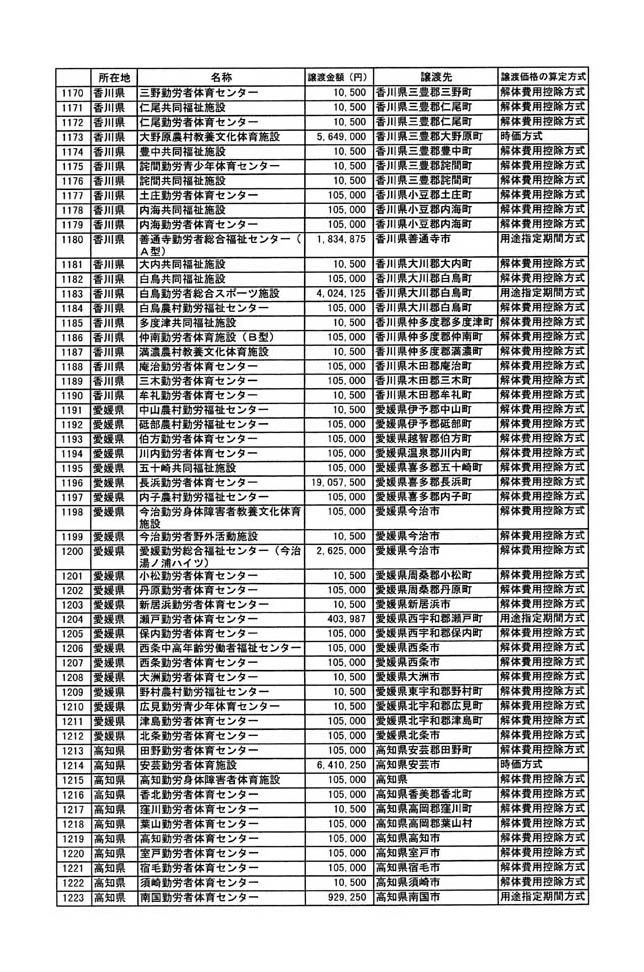

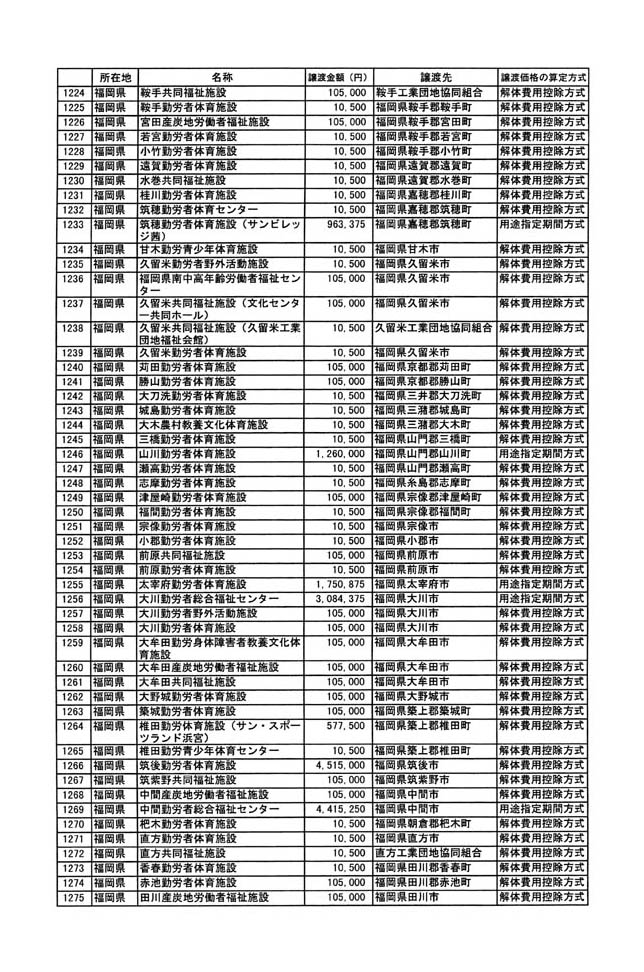

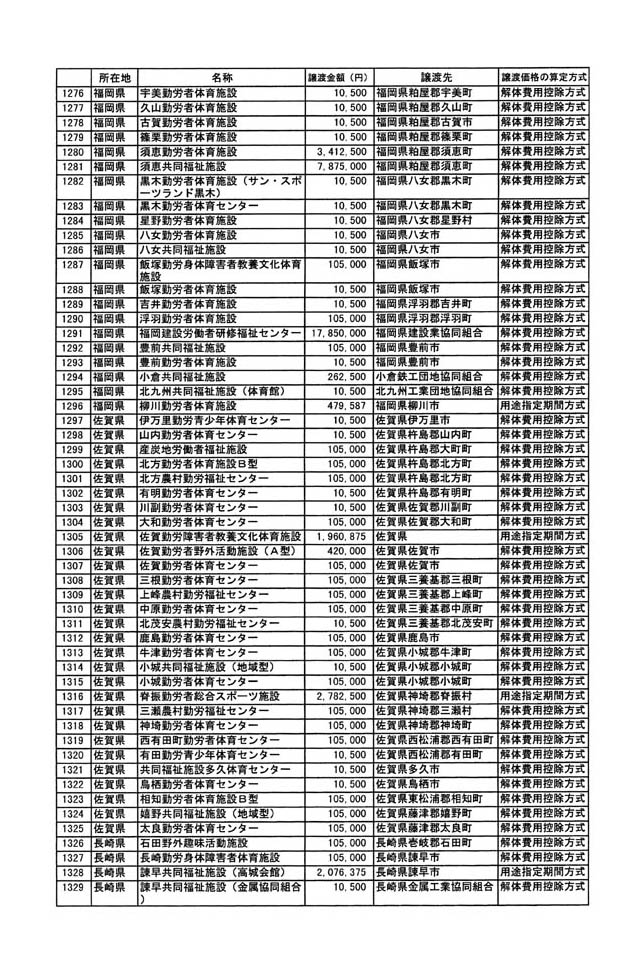

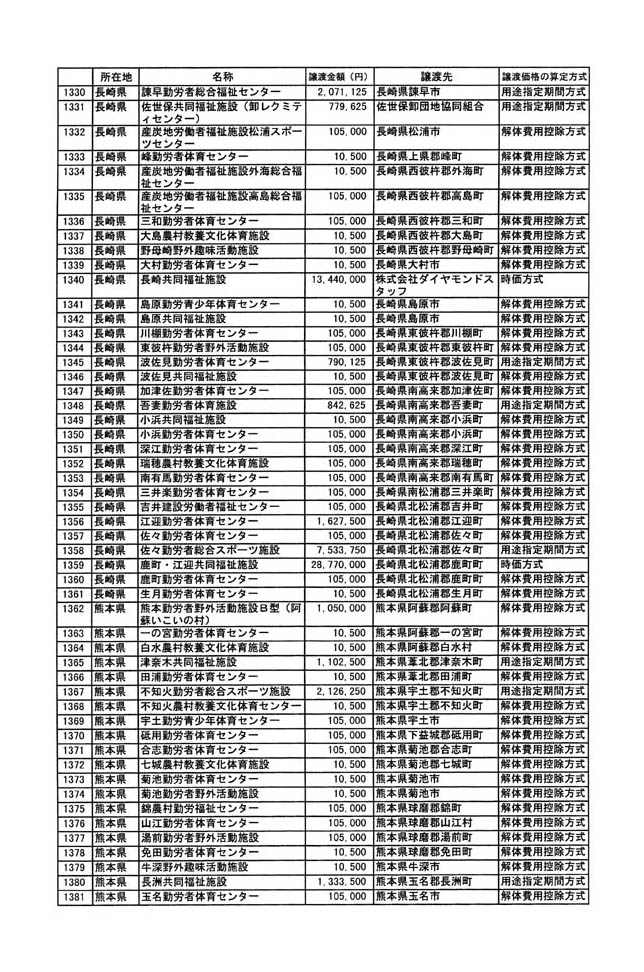

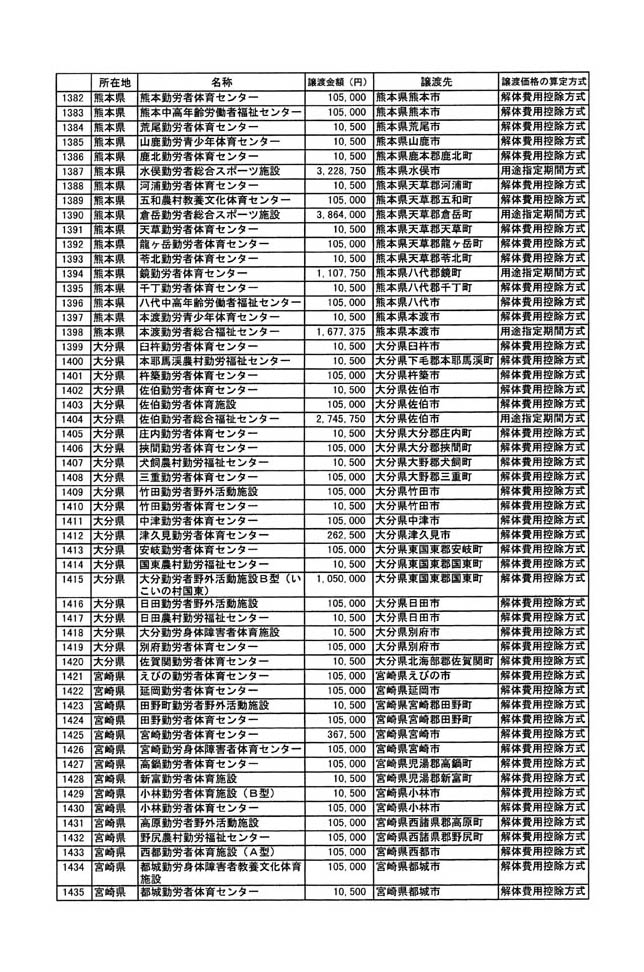

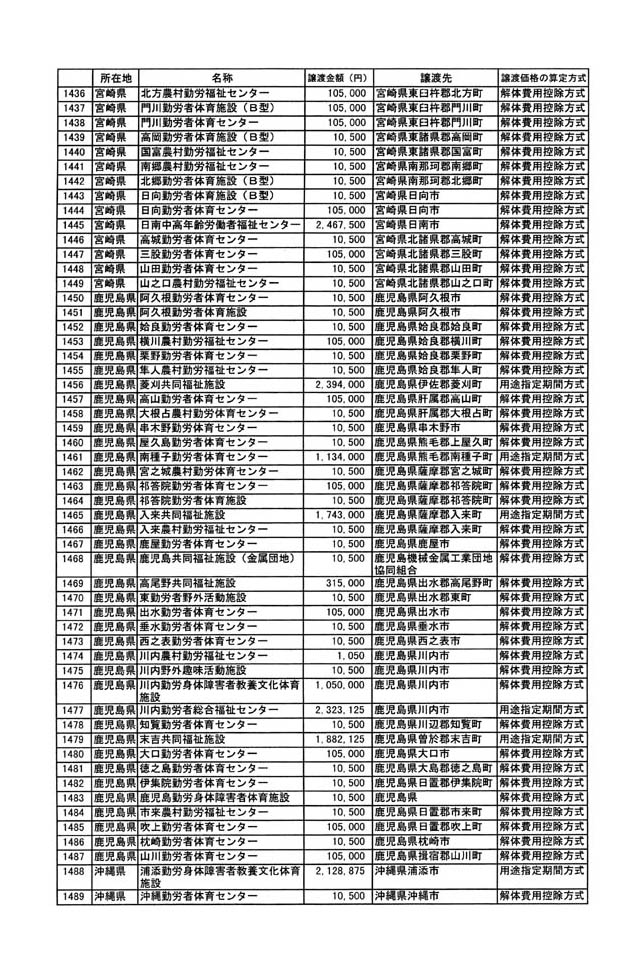

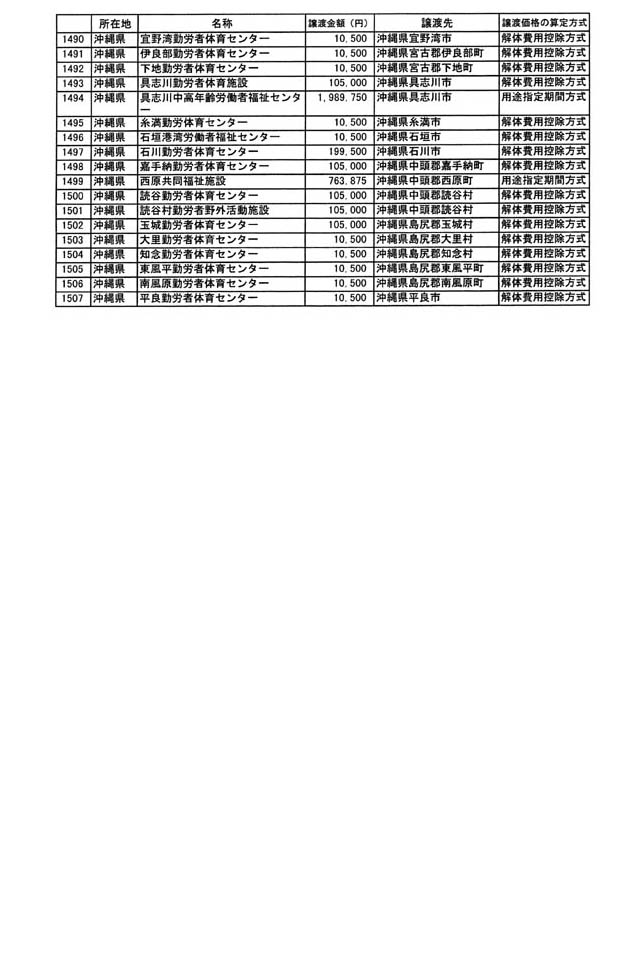

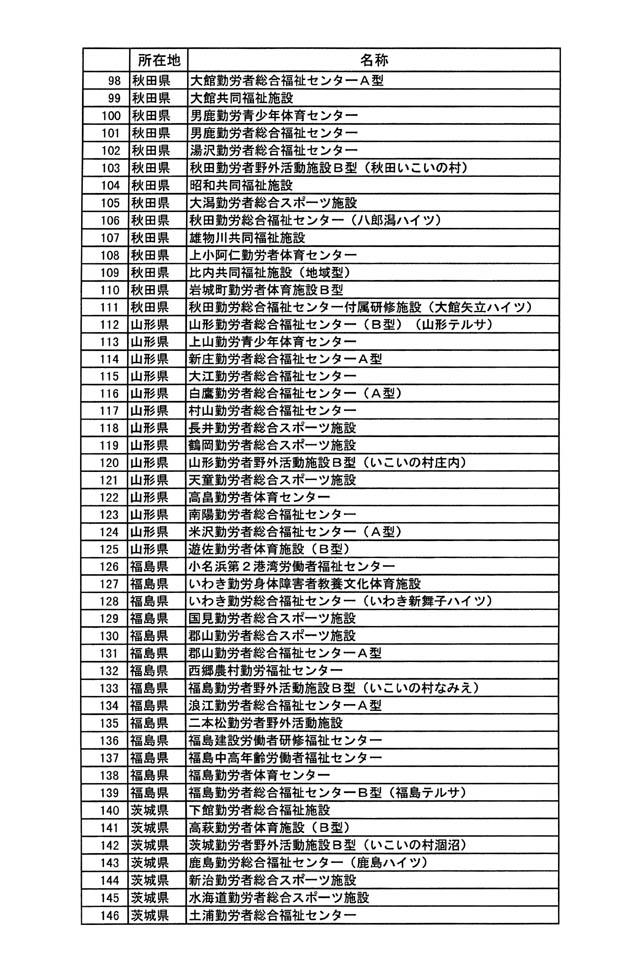

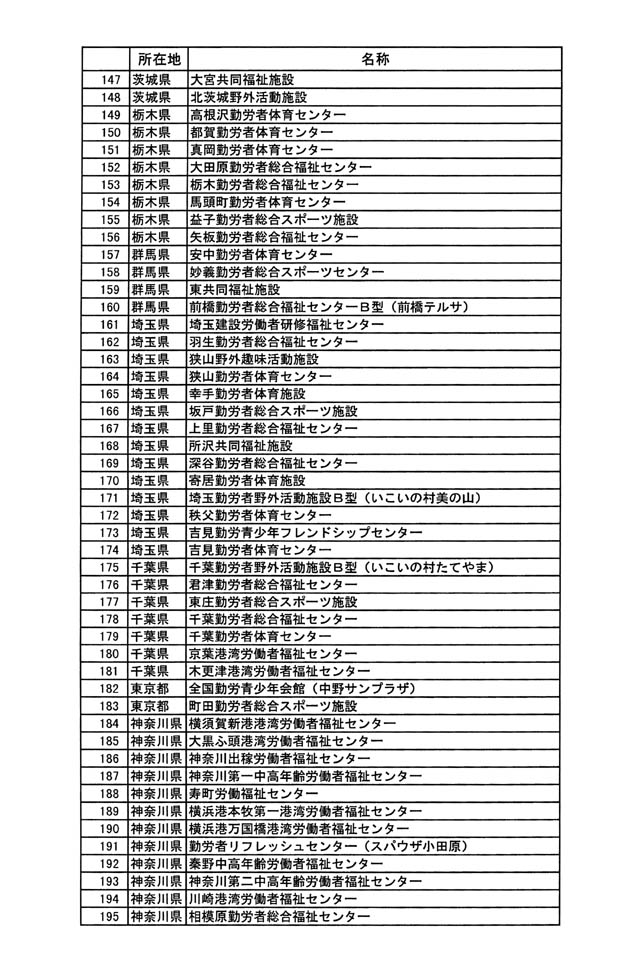

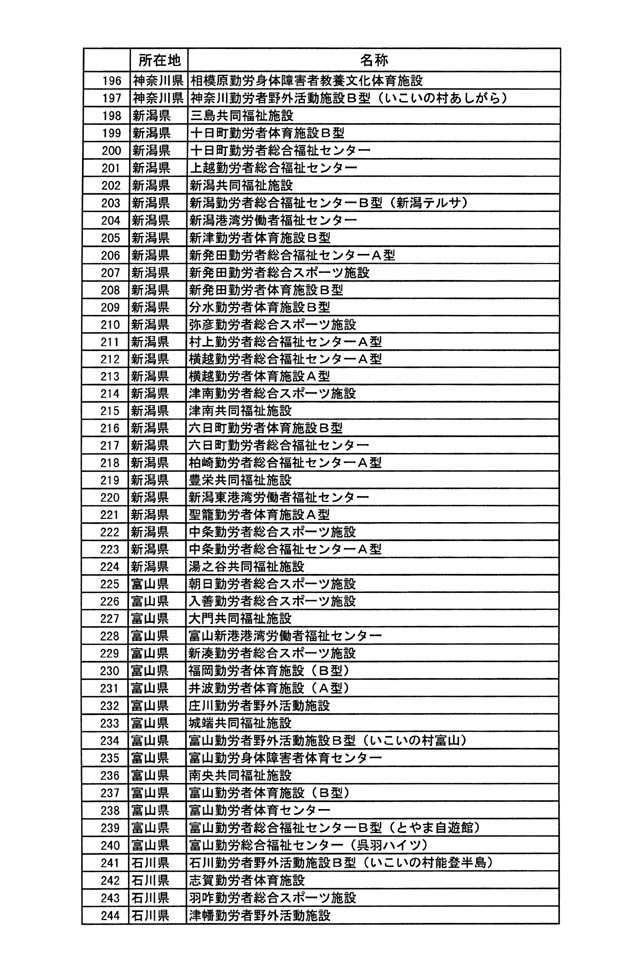

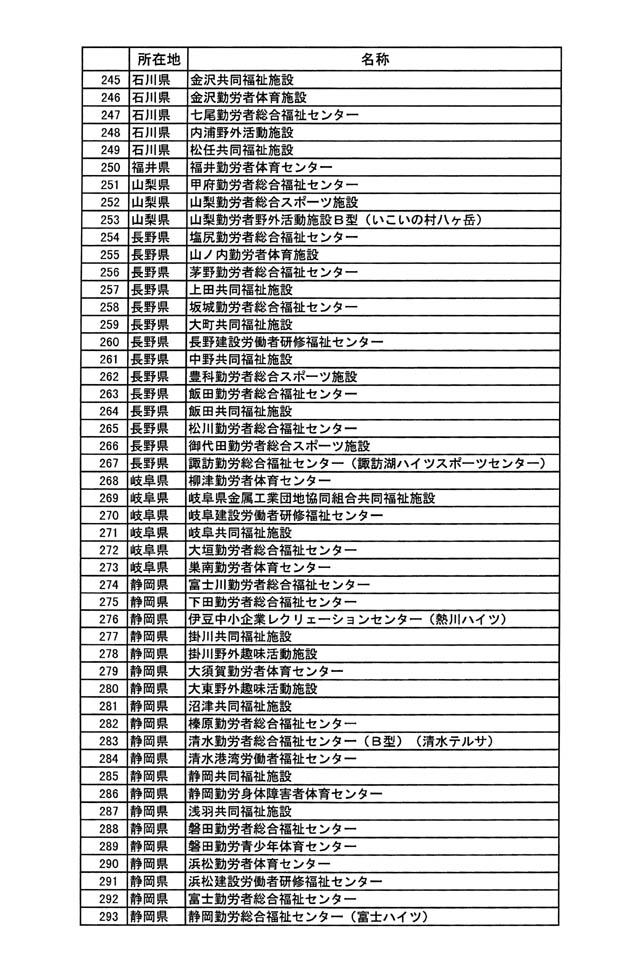

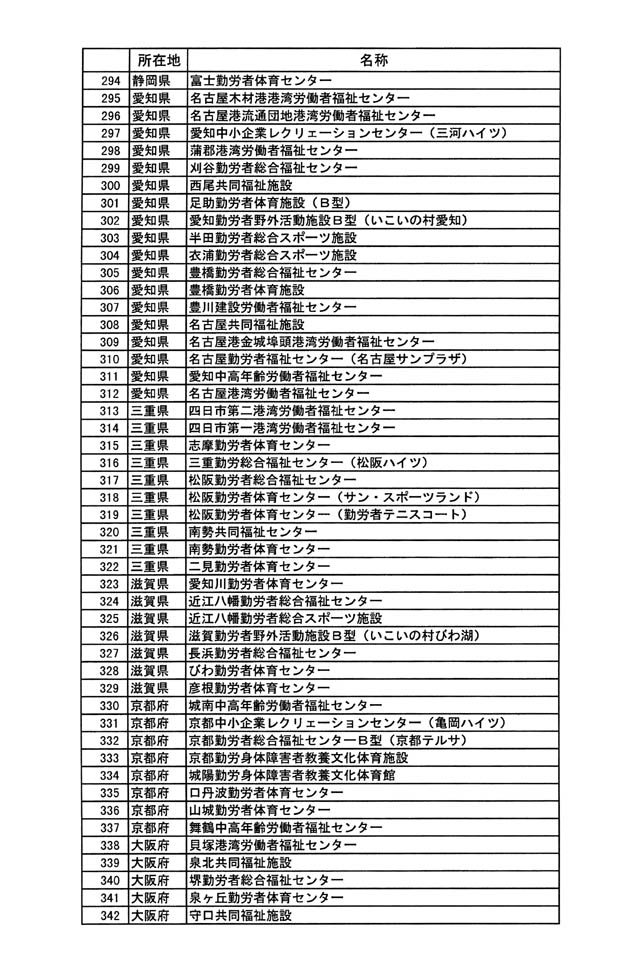

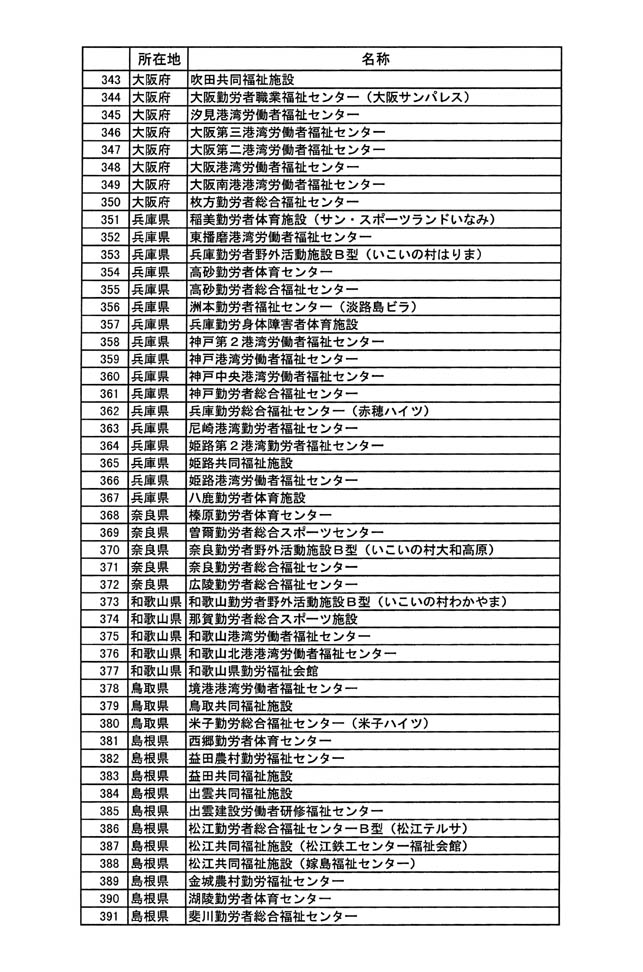

また、機構が今までに譲渡した勤労者福祉施設の名称、譲渡金額、譲渡先及び譲渡価格の算定方式は、別表二のとおりである。

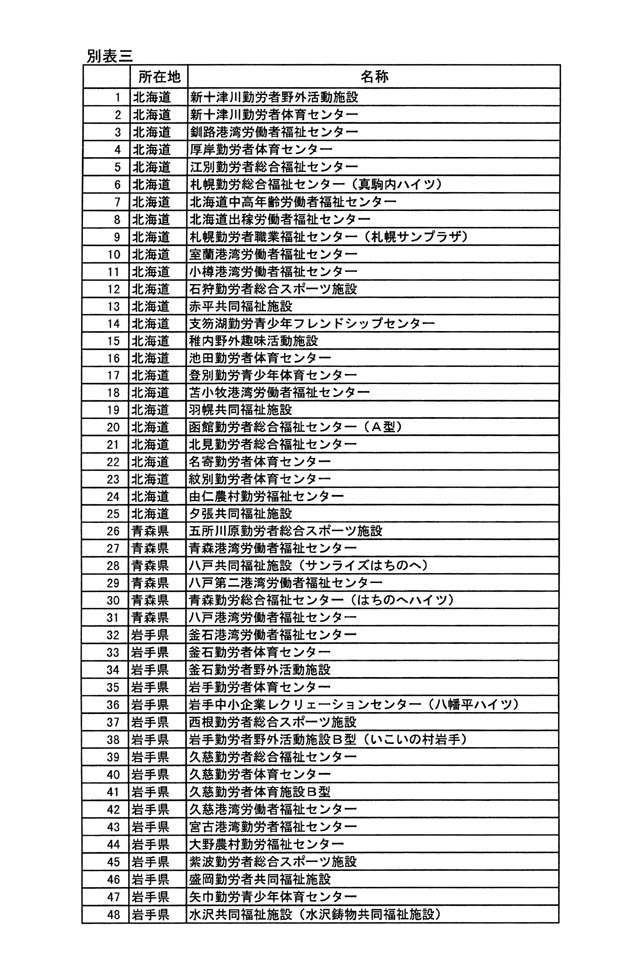

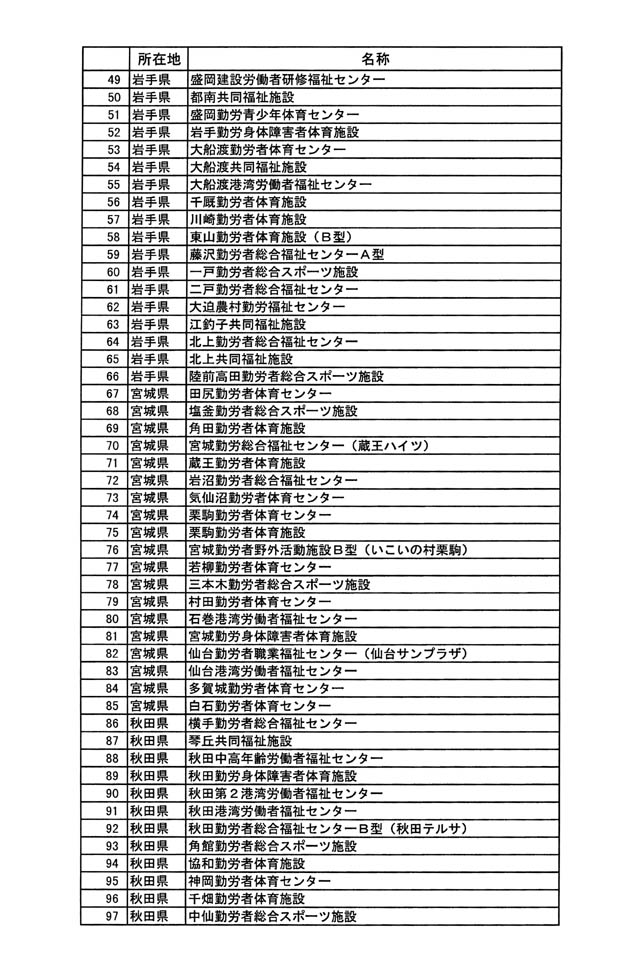

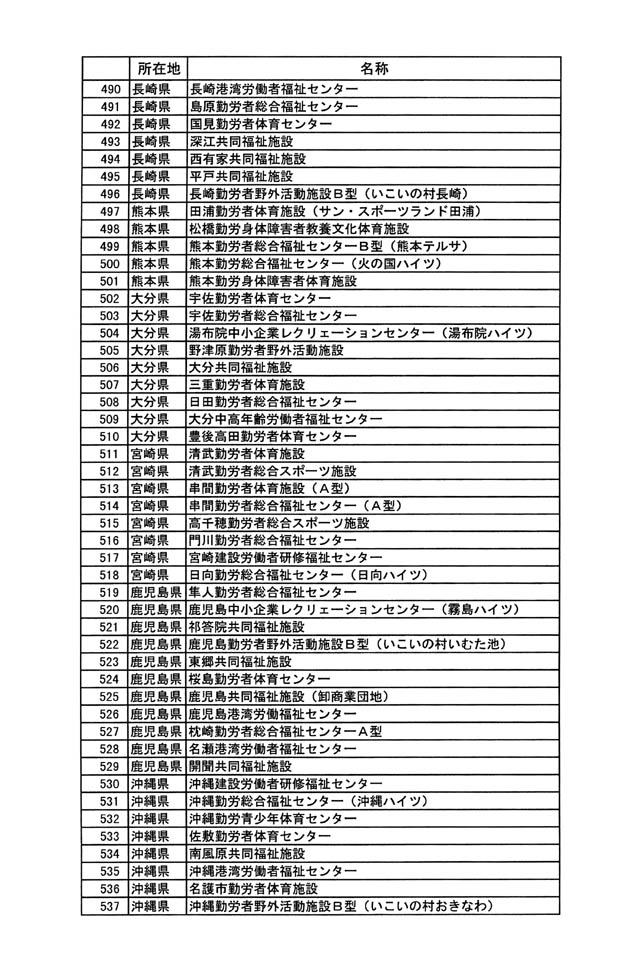

機構が今後譲渡を予定している勤労者福祉施設の名称は、別表三のとおりである。なお、勤労者福祉施設の譲渡価格は、当該施設の譲渡先、譲渡後の当該施設の用途、当該施設を引き続き公共目的に使用する期間等により異なることから、それぞれの勤労者福祉施設における最低譲渡価格は定めていない。

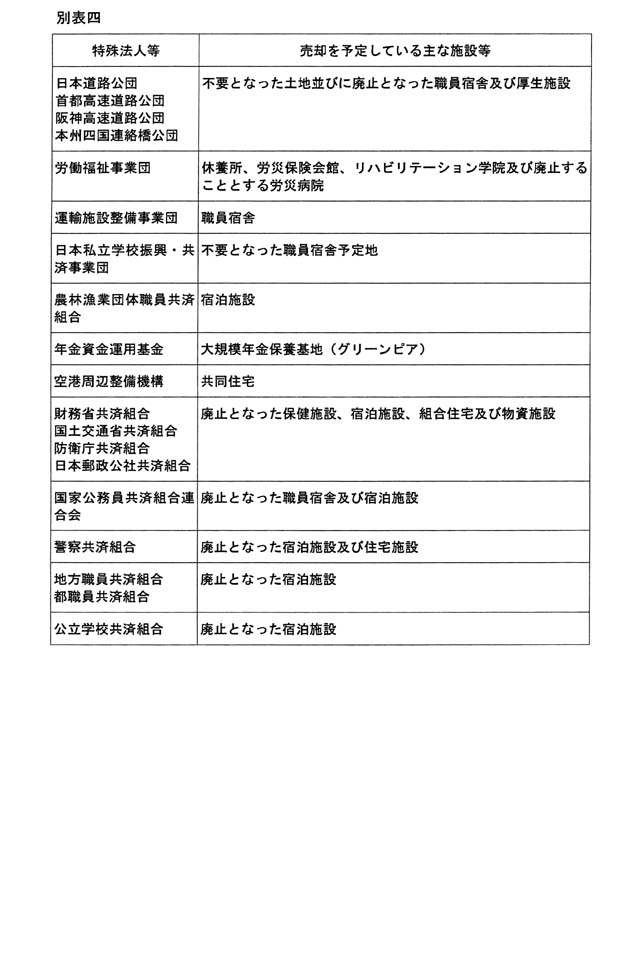

「特殊法人等整理合理化計画」(平成十三年十二月十九日閣議決定)において特殊法人及び認可法人の事業及び組織形態の見直し内容を定めたところであり、同計画において施設等の売却等を行うこととされたもののうち、現在施設等の売却を予定している特殊法人等(機構を除く。)及び売却を予定している主な施設等(当該法人が本来業務として売却するものを除く。)は、別表四のとおりである。