答弁本文情報

平成十五年八月一日受領答弁第一五一号

内閣衆質一五六第一五一号

平成十五年八月一日

衆議院議長 綿貫民輔 殿

衆議院議員長妻昭君提出雇用保険料で建設した勤労者福祉施設の投げ売りストップに関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出雇用保険料で建設した勤労者福祉施設の投げ売りストップに関する質問に対する答弁書

一について

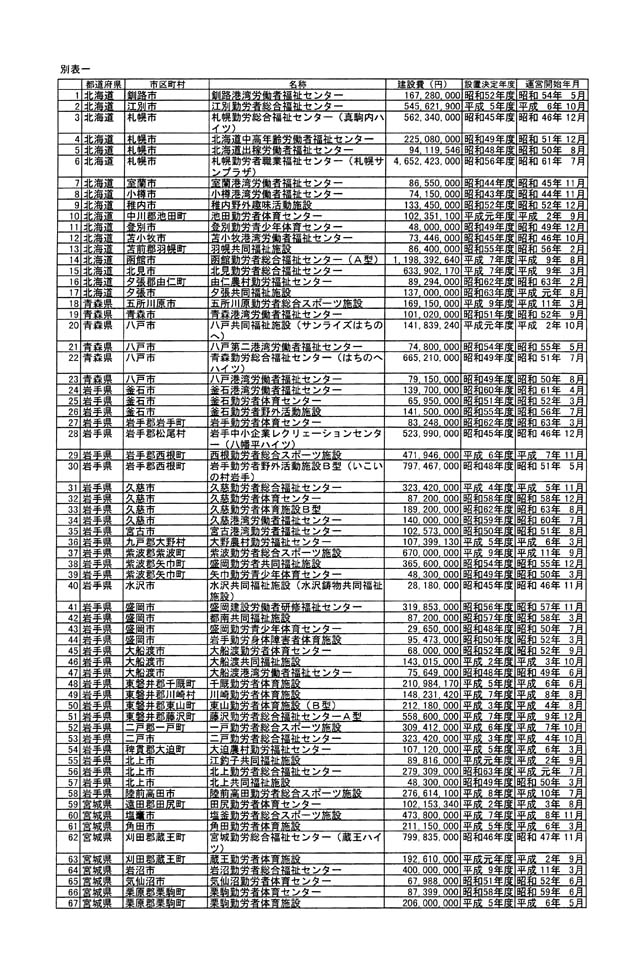

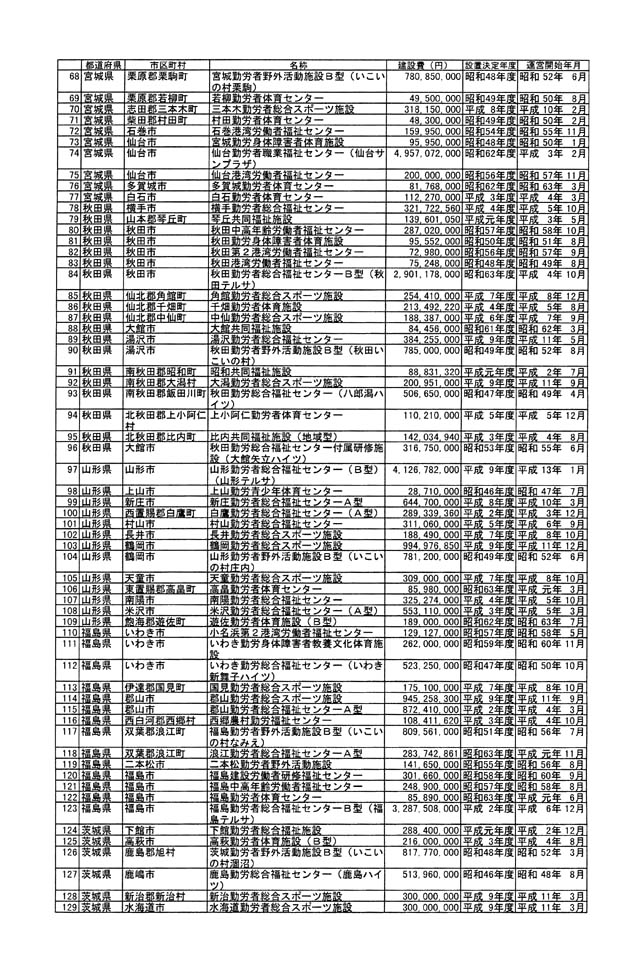

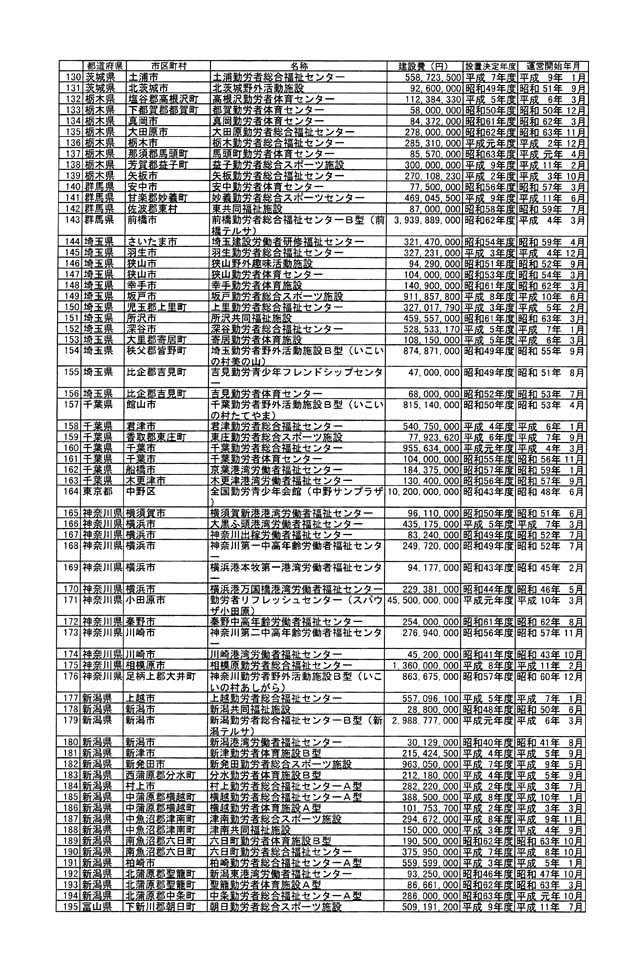

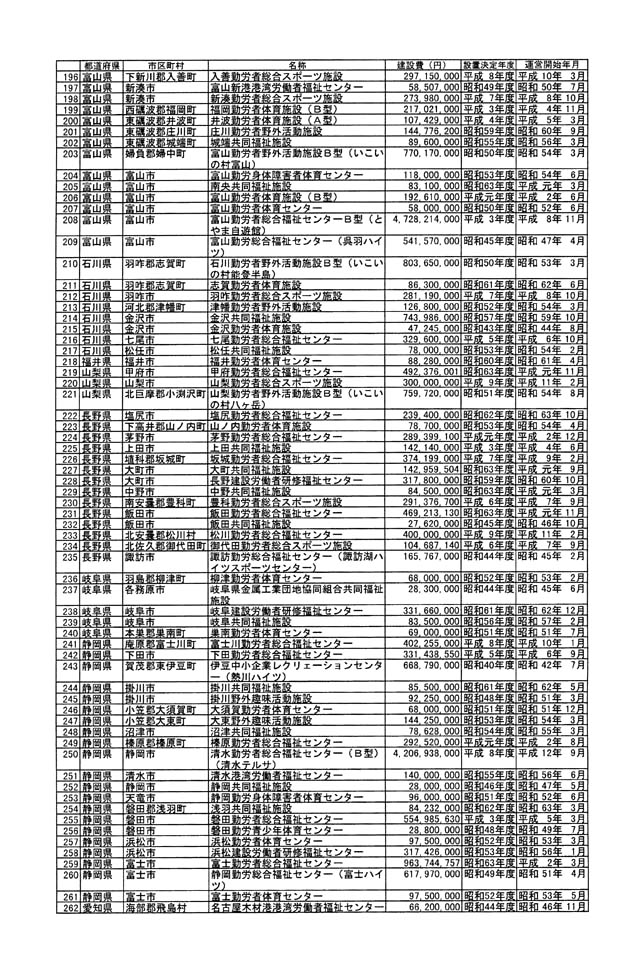

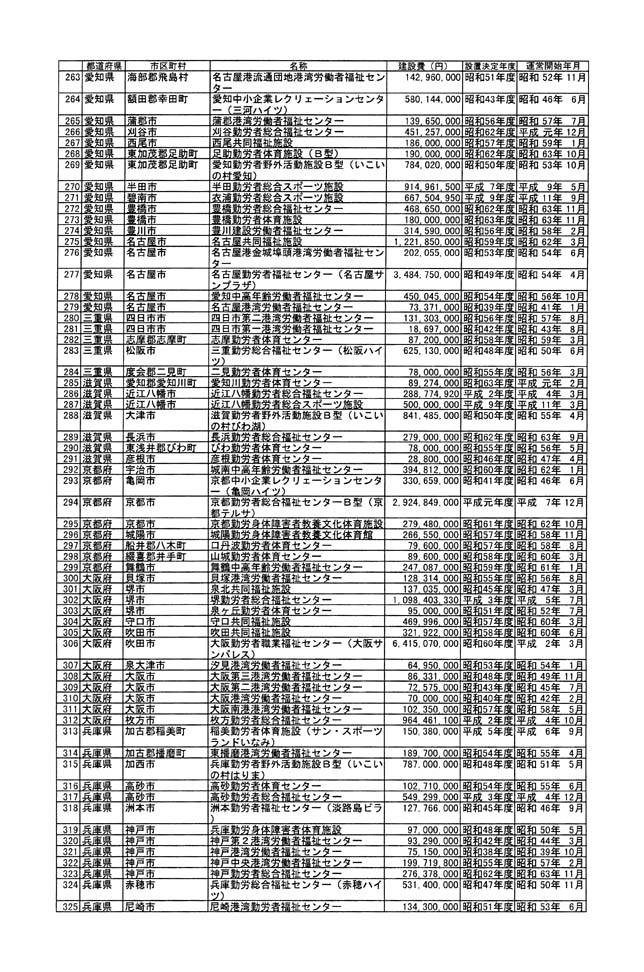

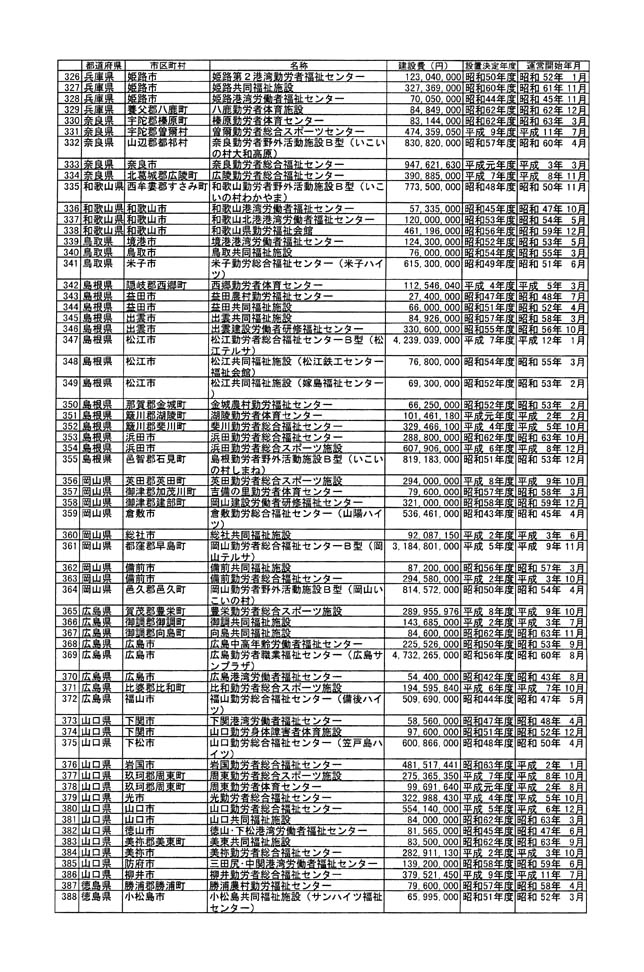

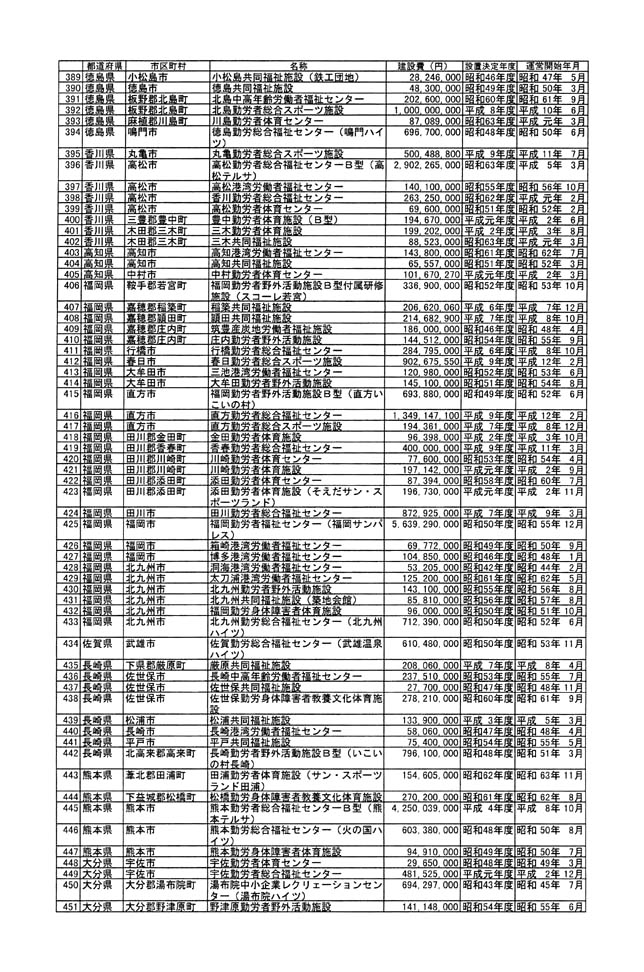

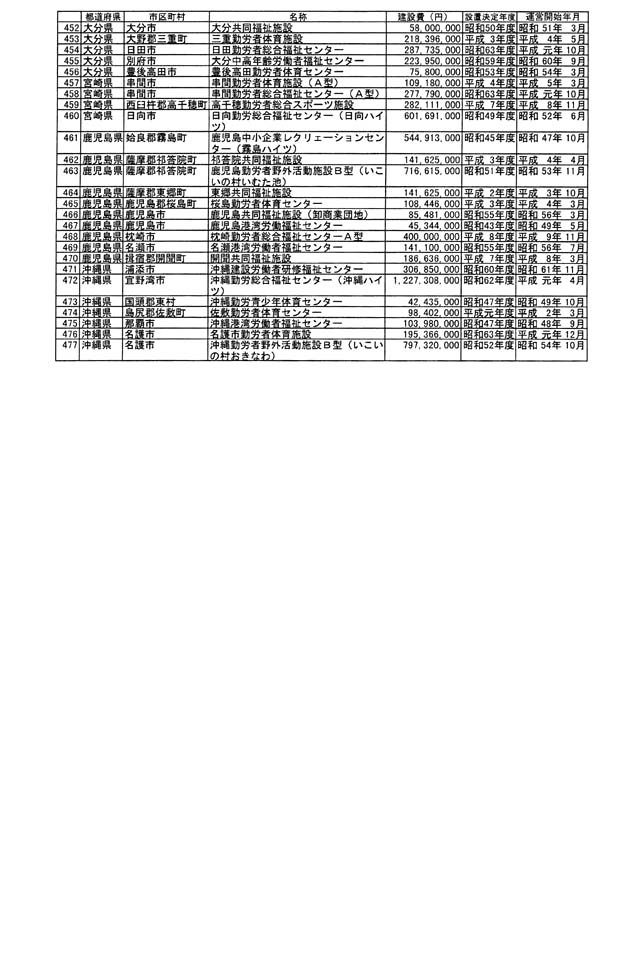

雇用・能力開発機構(以下「機構」という。)が今後譲渡を予定している勤労者福祉施設のうちいまだ譲渡契約を締結していないものの所在地、名称、建設費及び運営開始年月は、別表一のとおりである。

建設認可年月については、雇用保険法等の一部を改正する法律(平成十二年法律第五十九号)による改正前の雇用保険法(昭和四十九年法律第百十六号)第六十四条の規定に基づく勤労者福祉施設の設置に関し労働省において行った決定(以下「設置決定」という。)の年月を指すものと考えられるが、設置決定については、年度単位で記録を管理していることから、設置決定年度についてお答えすると、同表のとおりである。

譲渡予定価格については、これを公にすることにより、譲渡協議に影響を与えるおそれがあることから、答弁を差し控えたい。

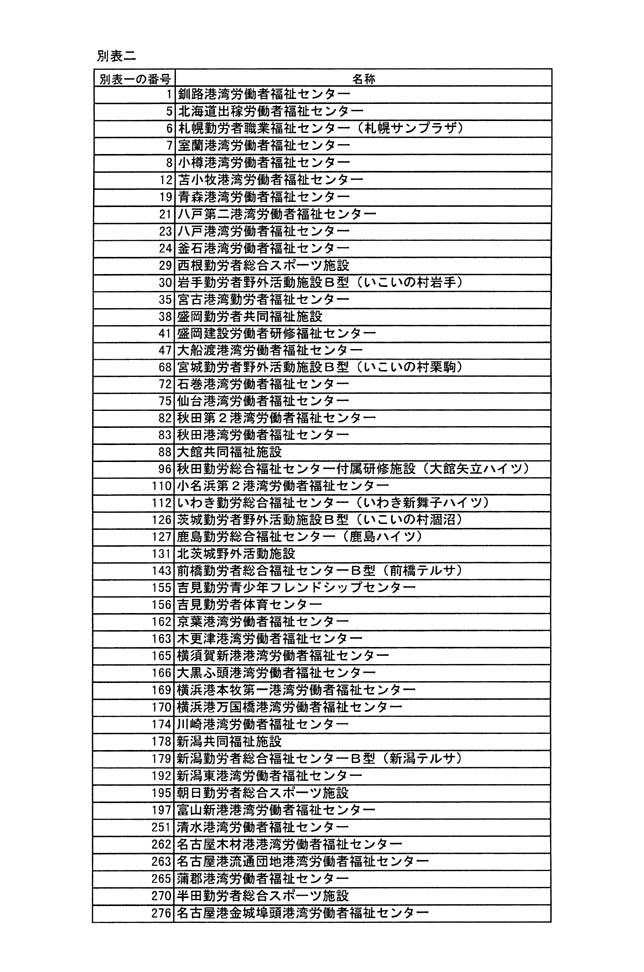

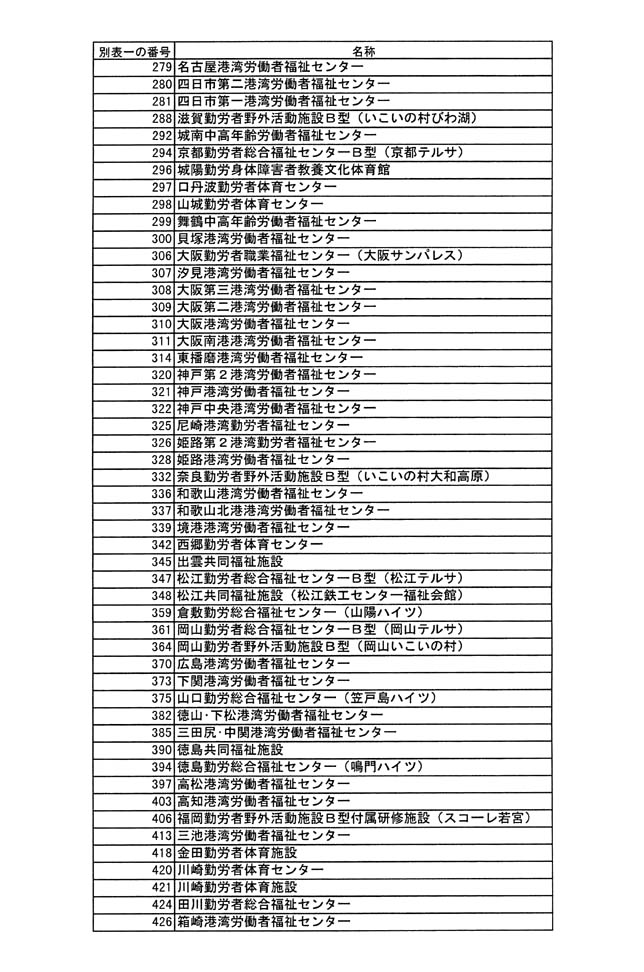

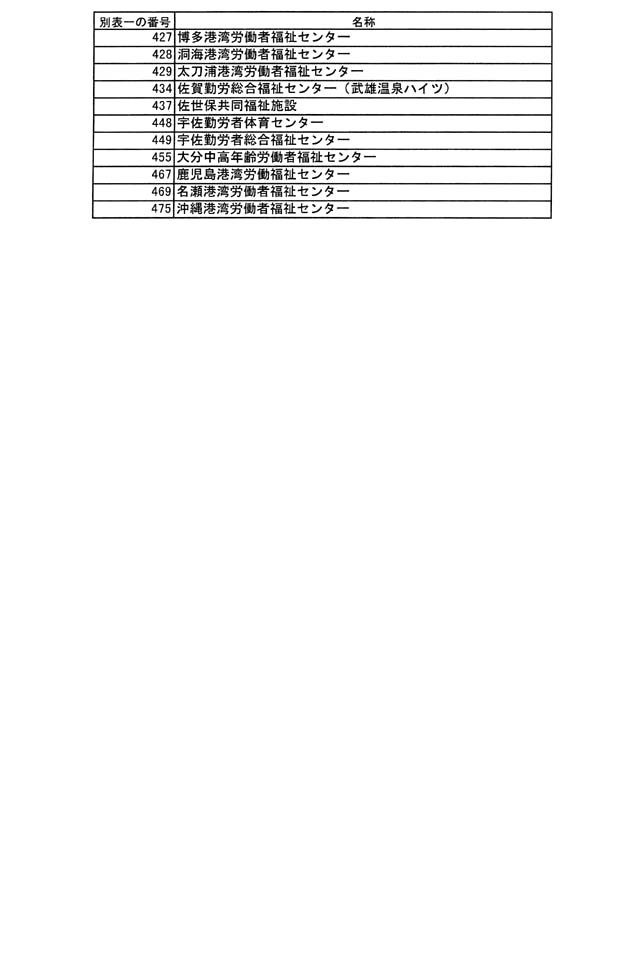

機構が、今後譲渡を予定している勤労者福祉施設のうち、既に地方公共団体(これに準ずる法人を含む。以下同じ。)との間で実質的に譲渡の合意に至っているものについては、その合意内容を変更することは困難であり、かつ、適切でないことから、譲渡を一時停止して譲渡方法を見直す対象とはしていないものである。譲渡の実質的な合意に至っていない施設については、譲渡を一時停止しており、その数は、百十一施設である。当該施設は、別表二に掲げる施設であり、これらの施設の譲渡方法については、現在、引き続き検討中である。

なお、これまでに譲渡した勤労者福祉施設の譲渡価格については、次の理由から、合理性があるものと考えている。

1 建物の不動産鑑定評価額は、建築後に年数を経れば、利用に伴う経年劣化により、建設費に比べて大幅に低下するものであることに加え、勤労者福祉施設には、利益を生まないものが多いことから、勤労者福祉施設の譲渡価格の算定の基礎となる不動産鑑定評価額自体が、建設費用を大幅に下回るものであること。

2 地方公共団体の土地を借りて建設された施設については、当該施設の廃止時に土地を更地に原状回復して返還する責務があることから、当該施設を地方公共団体へ譲渡する場合において、当該施設の不動産鑑定評価額から当該施設の解体撤去費用を控除した額などで譲渡価格を算定することには合理性がある上、雇用保険の雇用福祉事業の財源の観点からも、譲渡により、今後の修繕費や解体撤去費用などの将来の負担が無くなることから合理性があること。なお、勤労者福祉施設の大部分は、地方公共団体の土地を借りて建設されており、また、地方公共団体の施設と合築された施設も多く、当該地方公共団体の同意がなければ、民間企業等への譲渡は困難であるが、地方公共団体からは、地域の公共施設として利用されていることや、これまで地方公共団体が運営を受託してきたこと等から、一部の施設を除き地方公共団体へ譲渡するよう要請されているところである。

3 さらに、これまで長年にわたり勤労者及び国民に使われ、今後も、大部分の施設は、地方公共団体に譲渡され、国の施策目的を引き継ぐ形で公共目的の利用に供されるため、これまでの雇用保険の雇用福祉事業の財源からの出資の趣旨が生かされるものであること。

本年六月二十三日の衆議院予算委員会における厚生労働大臣の答弁は、譲渡手続が進んでいない勤労者福祉施設の譲渡を一時停止して、当該施設の譲渡の在り方について考え方を整理する旨答弁したものであり、譲渡方法を抜本的に見直すと答弁したものではないことから、「売却方法を抜本的に見直さない場合、大臣答弁が間違いとなる可能性もある」との御指摘は当たらないものと考えている。