答弁本文情報

平成十五年九月五日受領答弁第一五三号

内閣衆質一五六第一五三号

平成十五年九月五日

衆議院議長 綿貫民輔 殿

衆議院議員保坂展人君提出国による年金財政の再計算にあたり、議論を深める上で欠かせない情報の開示とデータに関する質問に対し、別紙答弁書を送付する。

衆議院議員保坂展人君提出国による年金財政の再計算にあたり、議論を深める上で欠かせない情報の開示とデータに関する質問に対する答弁書

一の(1)について

お尋ねの「納付書の送付を別扱いとする」とは、通常は被保険者に対して直接国民年金保険料納付書(以下「納付書」という。)を郵送しているところ、年金制度に対して理解がない者に対しては、納付書を直接郵送せずに、各地方社会保険事務局に一括して送付した上で、戸別訪問により制度の趣旨を説明しながら手渡す等特別な対応を行うこととしていることを指している。

この取扱いについては、国民年金保険料の収納事務が市町村から国へと移管された平成十四年度から実施しているものであり、平成十三年度に開催した地方社会保険事務局及び社会保険事務所の実務担当者説明会で、資料を用いて「地域の実情に応じ、発送にあたって特別な対応が必要な者・・・については、社会保険事務所において徴収事蹟処理票で入力を行うことにより納付書を別作成し、各社会保険事務局・・・へ送付することとする。」と説明しており、さらに、「地方分権の推進を図るための関係法律の整備等に関する法律等の一部の施行に伴う国民年金事務の取扱いについて(通知)」(平成十四年一月二十八日付け庁保険発第二号社会保険庁運営部年金保険課長通知)においても、「納付書の発送に当たって地域の実情を勘案し、特別な対応が必要な者・・・については、納付書を別作成し、地方社会保険事務局の指定した場所へ送付することとしたものであること。」と各地方社会保険事務局長あて通知しているところである。

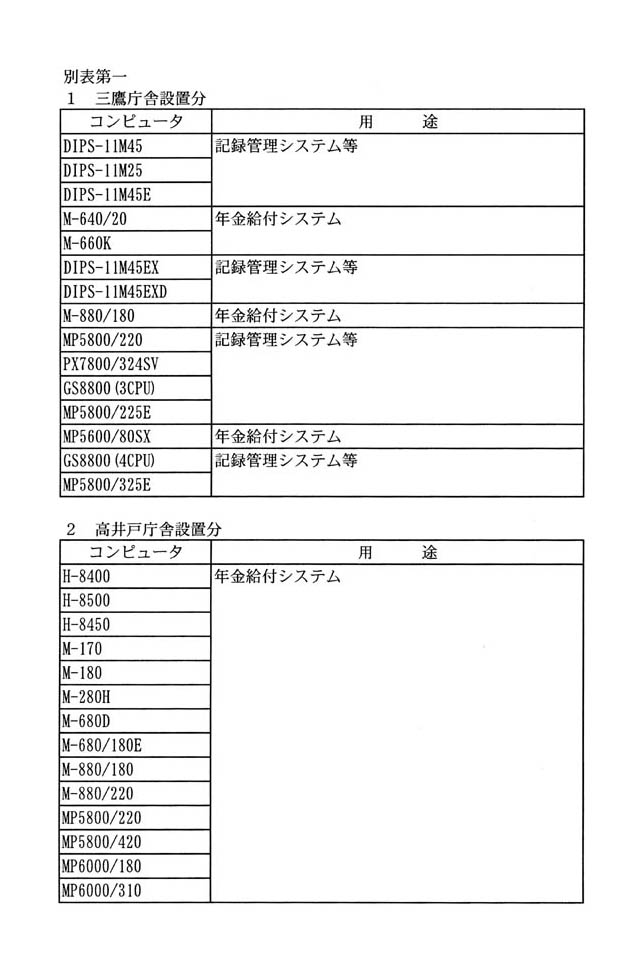

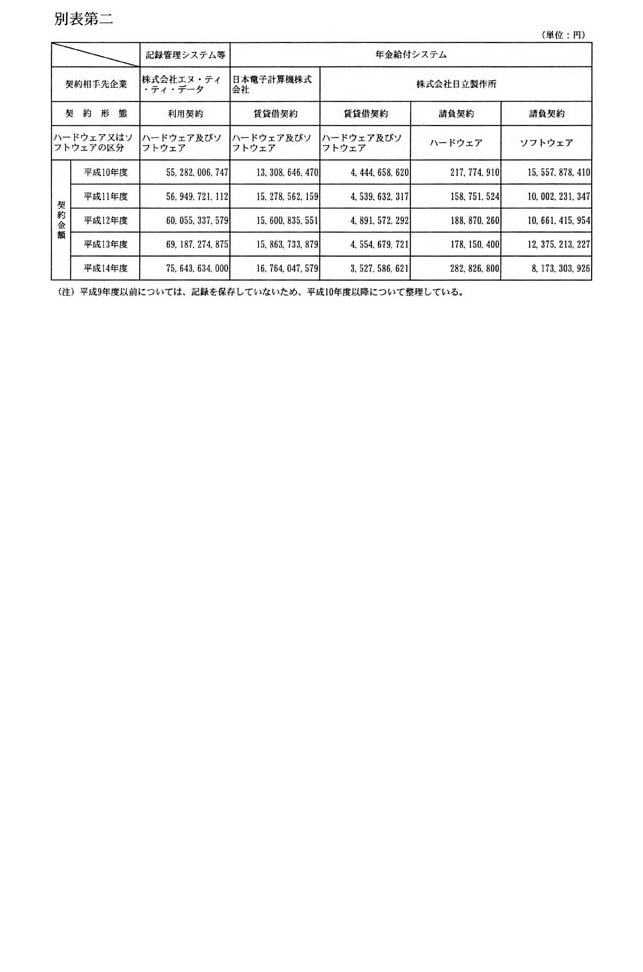

社会保険庁社会保険業務センターの三鷹庁舎(昭和六十三年十月一日前は同庁の三鷹庁舎)及び高井戸庁舎(同日前は同庁の高井戸庁舎)に設置された厚生年金保険、国民年金等の適用及び保険料の徴収、厚生年金保険及び国民年金の給付等に使用されるコンピュータシステム(以下「社会保険オンラインシステム」という。)は、厚生年金保険、国民年金等の適用及び保険料の徴収等に使用される記録管理システム及び基礎年金番号管理システム(以下「記録管理システム等」という。)並びに厚生年金保険及び国民年金の給付等に使用される年金給付システム(以下「年金給付システム」という。)により構成されているところ、各コンピュータが記録管理システム等又は年金給付システムのどちらに使用されているかは、別表第一のとおりであり、記録管理システム等及び年金給付システムに係る契約の契約相手先企業、契約形態、ハードウエア又はソフトウエアの区分及び契約金額は、別表第二のとおりである。

また、記録管理システム等に係る契約は、契約先企業の電気通信設備である三鷹庁舎に所在するハードウェア、ソフトウェア等の設備、回線及び端末設備の利用を内容とするものである。年金給付システムに係る契約のうち、賃貸借契約はハードウェア及び汎用のソフトウェアを賃借することを、ハードウェアに係る請負契約は機器の導入、設定及び撤去に係る役務の提供を受けることを、ソフトウェアに係る請負契約はソフトウェアの開発に係る役務の提供を受けることを、それぞれ内容とするものである。

記録管理システム等に係る利用契約については、毎月、株式会社エヌ・ティ・ティ・データに対して、関連のソフトウェアの開発に係る対価を含む利用料を支払っているところであり、支払期日を徒過した当該利用料は存在しない。なお、同利用契約を解除する場合には、同社が別に定める方法により計算した額を支払う必要がある。

また、年金給付システムに係る賃貸借契約及び請負契約についても、支払期日を徒過した賃借料等は存在しない。

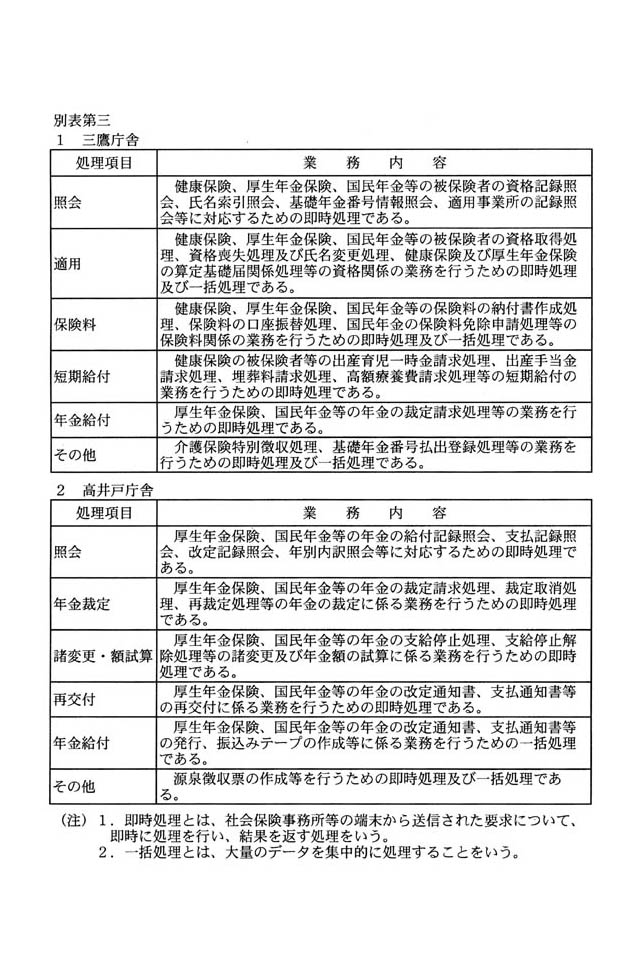

先の答弁書(平成十五年七月二十五日内閣衆質一五六第一〇九号。以下「前回答弁書」という。)の別表第二に記載した三鷹庁舎及び高井戸庁舎での業務内容の詳細は、別表第三のとおりである。

昭和五十五年から、社会保険事務所において社会保険オンラインシステムを活用した年金相談業務及び被保険者資格記録の照会業務を開始したところであり、これらの業務は年金受給者及び被保険者に対するサービスの向上を図るためのものであることから、厚生保険特別会計等の福祉施設事業費等として保険料財源を充てることとしたことにより、昭和五十五年度から、社会保険オンラインシステムに係る支出の中で、保険料財源によるものが一般財源によるものを上回ることとなったものである。

社会保険オンラインシステムの経費の財源としては、原則として、保険料徴収業務、各種統計業務等の業務に係る経費については、厚生保険特別会計等の業務取扱費として一般財源を充てているが、社会保険オンラインシステムの活用による個別具体的な年金相談への対応、給付裁定事務の処理時間の短縮等に係る経費については、年金受給者及び被保険者に対するサービスの向上に資するものであることから、厚生保険特別会計等の福祉施設事業費等として保険料財源を充てているところである。

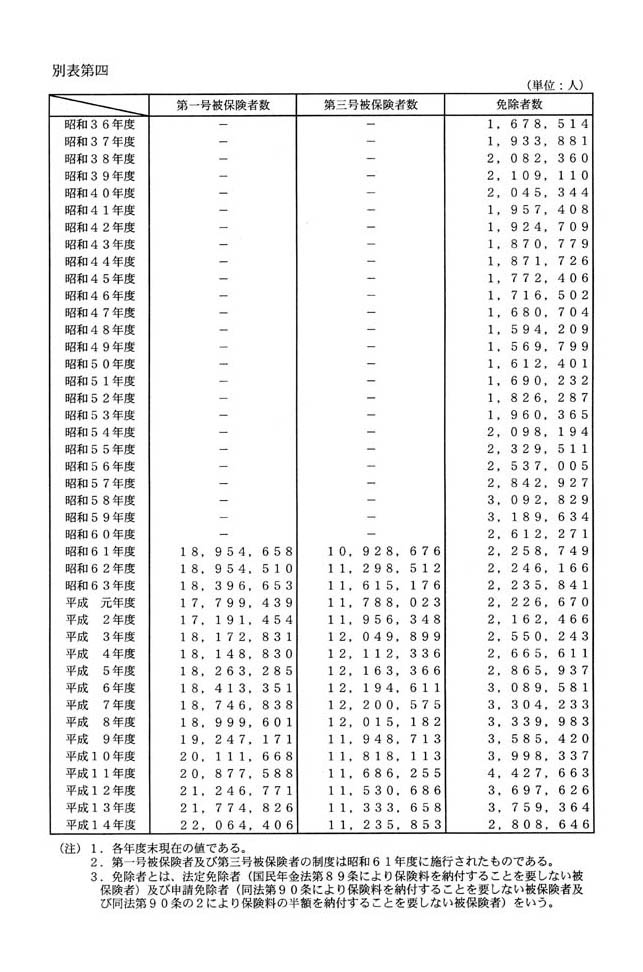

前回答弁書の別表第八(その3)に記載した「被保険者数」のうち、第一号被保険者数、第三号被保険者数及び免除者数は、別表第四のとおりである。

任意加入被保険者の適用に係る事務については、法定受託事務(平成十二年三月末までは機関委任事務)として市町村において行うこととされているところ、「国民年金の被保険者の適用及び保険料に関する事務の取扱いについて」(昭和六十一年四月一日付け庁保険発第十七号社会保険庁年金保険部国民年金課長及び業務第一課長通知)により、各都道府県民生主管部(局)国民年金主管課(部)長に対して、「任意加入被保険者の被保険者期間満了による資格喪失は、従前の六十歳から六十五歳に改められたところであるが、六十歳を超える被保険者期間について引き続き国民年金保険料の納付の案内を行うときは、加入可能年数を超える者の加入を防ぐため、注意を呼びかける文面を印刷する等の必要な措置を講ずるよう市町村を指導すること。」と通知しているところである。

基礎年金制度は、老後生活の基礎的な部分に対応した全国民共通の給付を二十歳以上六十歳未満の現役世代全体で公平に支える仕組みであり、国民年金法(昭和三十四年法律第百四十一号)第七条第一項により、二十歳から六十歳に達するまでの四十年間は国民年金の被保険者とされ、また、同法第八十八条第一項により、被保険者には保険料の納付義務が課されている。このように、二十歳から六十歳に達するまでの間保険料を納付し続けることは、同法により求められているものである。

なお、基礎年金の年金額の計算に当たっては、同法が施行された昭和三十六年四月一日当時、既に二十歳を超えていた昭和十六年四月一日以前に生まれた者については、六十歳に達するまでの間に四十年間分の保険料を納付することはできないことから、国民年金法等の一部を改正する法律(昭和六十年法律第三十四号)附則第十三条により、同法附則別表第四に定められた月数(その者が生まれた年度に応じた、三百月から四百六十八月までの月数)につき保険料を納付すれば、四十年間保険料を納付した場合と同じ満額の年金額を受給できるとする経過措置が設けられているが、これは、年金額の計算に関する経過措置であり、二十歳から六十歳に達するまでの間の保険料納付義務に変更を加えたものではない。

保険料納付済期間が満額の年金額を受給できる月数に達した時点から六十歳に達するまでの間に保険料を納付した被保険者の数及び当該保険料の総額は把握しておらず、また、既存の統計資料を基にこれらについての的確な推計を行うことも困難である。

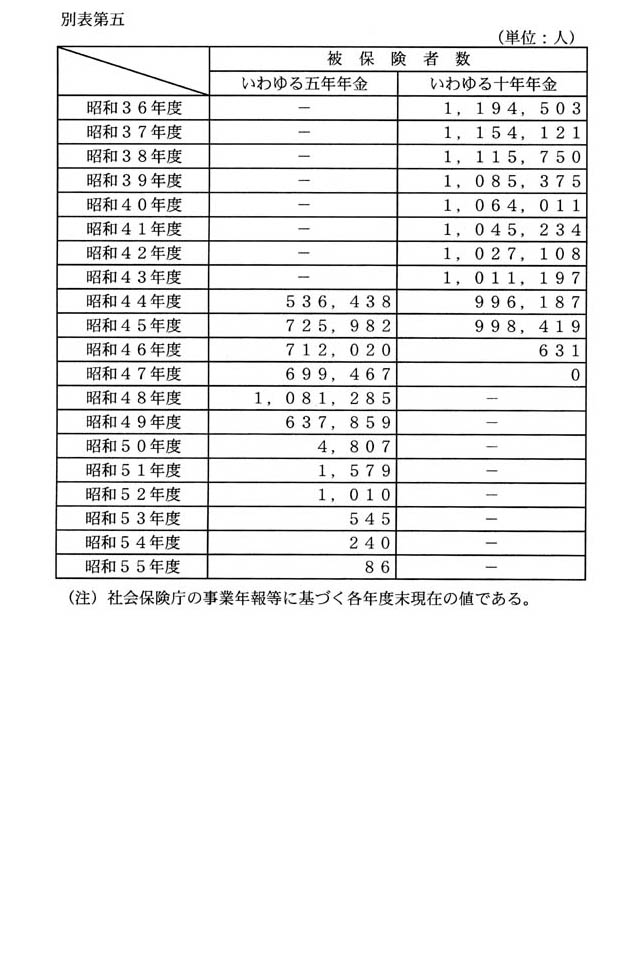

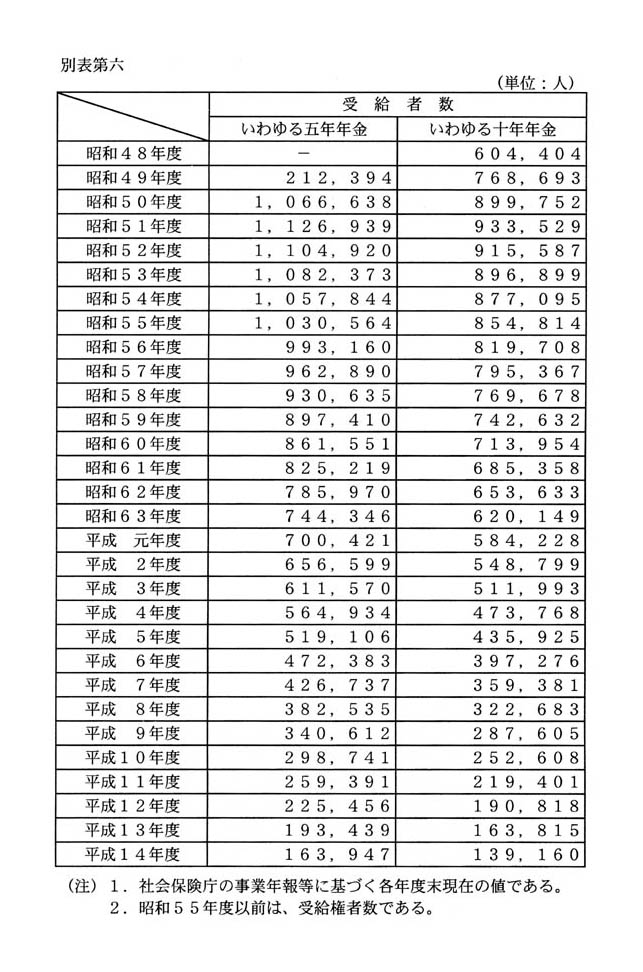

お尋ねのいわゆる五年年金及びいわゆる十年年金に係る被保険者数及び受給者数は、別表第五及び別表第六のとおりである。

なお、これらの年金に係る保険料収入、運用収入、年金給付額、福祉施設事業費支出額、その他支出額及び収支差引残については、国民年金特別会計国民年金勘定において他の年金と共に一体的に経理しているため、お答えすることはできない。

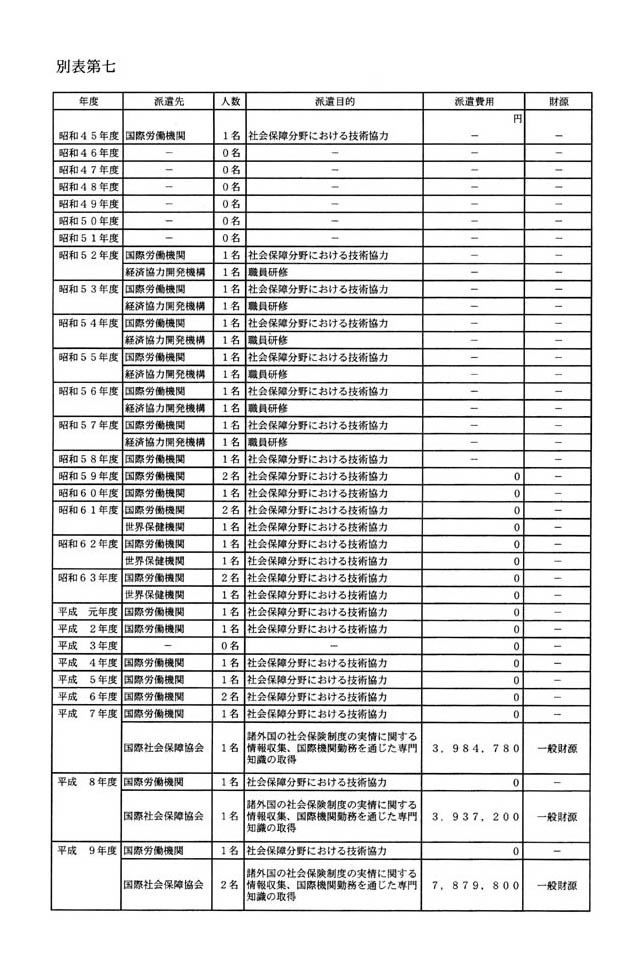

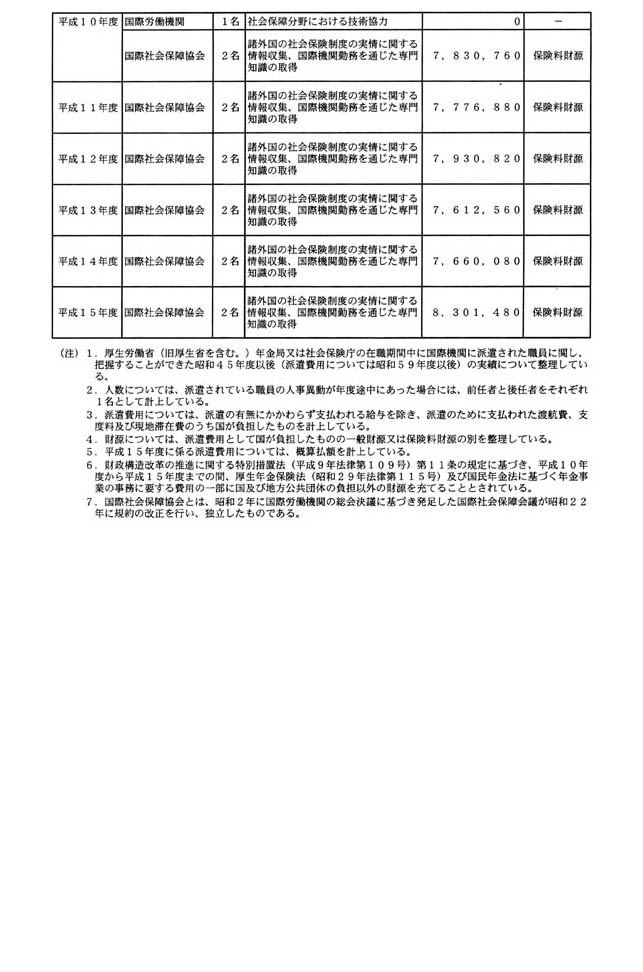

厚生労働省(旧厚生省を含む。)年金局又は社会保険庁の在職期間中に国際機関に派遣された職員の年度別及び派遣先別の人数並びに派遣目的、派遣費用及び派遣のための財源は、別表第七のとおりである。

厚生労働省においては、国家公務員法(昭和二十二年法律第百二十号)、国家公務員倫理法(平成十一年法律第百二十九号)等に定める服務規律を職員に周知し、これを遵守させるため、各種の研修、教本の配布等を行い、国民に信頼される公正な職務遂行を心掛けるよう指導しているところである。

また、同法に基づき、倫理監督官を置くとともに、各部局等に倫理監督官の職務の一部を行わせる倫理管理官を配置し、職員が特定の者と国民の疑惑や不信を招くような関係を持つことがないかどうかの確認に努め、その結果に基づき必要な指導及び助言を行うほか、国家公務員法、国家公務員倫理法等に違反する行為があった職員については、国家公務員法に基づく懲戒処分を厳正に行っているところである。

今後とも、機会があるごとに、職員の綱紀の保持の徹底を図ってまいりたい。

なお、本年三月二十八日付けの東京社会保険事務局職員に対する処分を踏まえ、社会保険庁総務部総務課及び職員課から各地方社会保険事務局あて「国家公務員倫理法の遵守等について」(平成十五年七月二十四日付け事務連絡)を発出し、改めて各職員に国家公務員倫理法等の趣旨の周知徹底を図るよう指導したところである。

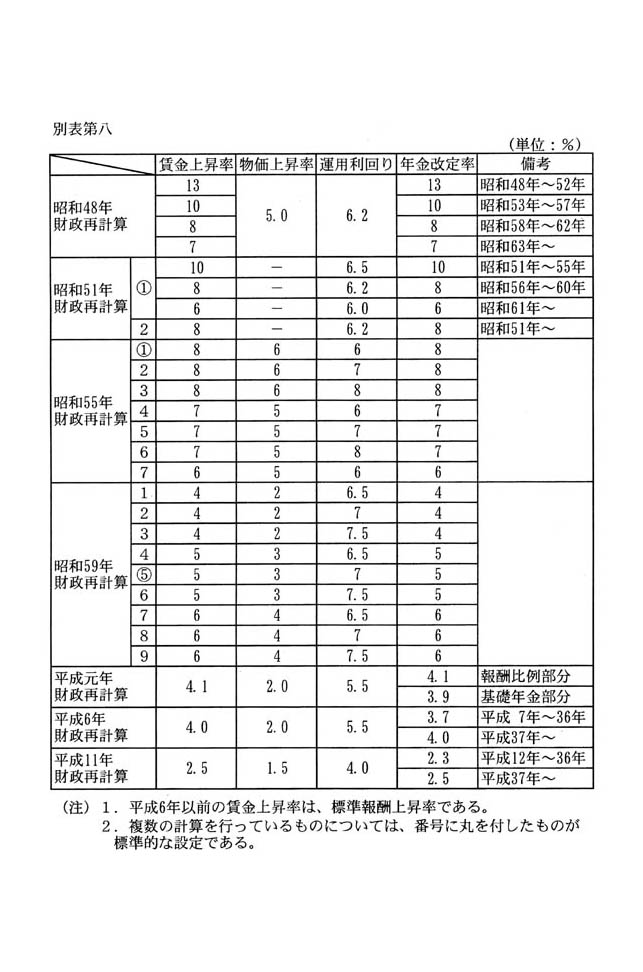

年金額の改定に係る賃金再評価制度及び物価スライド制度を導入した昭和四十八年以降に行った公的年金の財政再計算の前提とした賃金上昇率、物価上昇率、運用利回り及び年金改定率は、別表第八のとおりである。

厚生年金基金(以下「基金」という。)の設立事業所は、厚生年金の保険料の一部を国に納付することが免除され、その免除された部分は、基金に積み立てられることとなっている。基金は、基金に加入していない者に対しては国が給付することとなる厚生年金の給付の一部を代行することとなる一方、基金が解散した場合、最終的には、代行部分の給付義務は国に移り、その原資となる最低責任準備金も国へと移換されることとなっている。

このように、基金は単に厚生年金に上乗せして年金を給付するものではなく、また、基金の代行部分に係る財政は厚生年金と一体のものとして考えるべきものであることから、基金の給付の代行部分に係る積立金である最低責任準備金及び代行部分の給付を無視した厚生年金の財政見通しを作成することは適当ではなく、これらを含めた厚生年金全体の財政見通しを作成しているものである。

平成十一年財政再計算においては国民総生産の将来見通しを作成していないため、平成八十二年度までの各年度における厚生年金及び国民年金に係る年金給付額と保険料収入の差額の国民総生産に対する比率をお示しすることはできない。

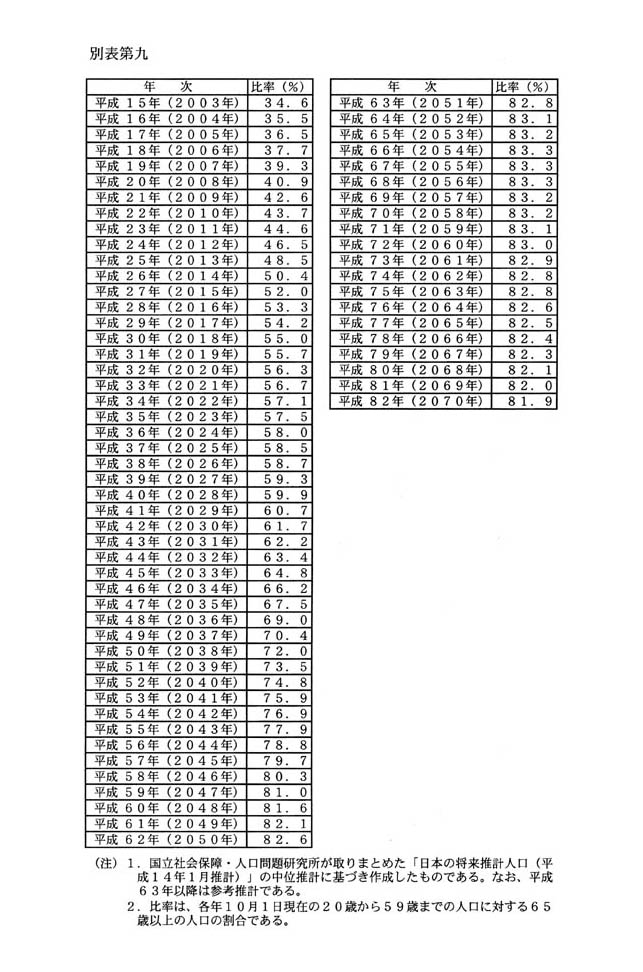

国立社会保障・人口問題研究所が取りまとめた「日本の将来推計人口(平成十四年一月推計)」によれば、平成八十二年までの各年の六十五歳以上の人口の二十歳から五十九歳までの人口に対する比率は、別表第九のとおりである。