答弁本文情報

平成十六年四月九日受領答弁第四五号

内閣衆質一五九第四五号

平成十六年四月九日

衆議院議長 河野洋平 殿

衆議院議員長妻昭君提出年金掛け金の給付外使用等に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出年金掛け金の給付外使用等に関する質問に対する答弁書

一の1について

お尋ねの本年三月三日の衆議院予算委員会において坂口厚生労働大臣が答弁した五・六兆円(以下「五・六兆円」という。)については、昭和二十年度から平成十四年度までの厚生保険特別会計及び昭和三十六年度から平成十四年度までの国民年金特別会計の決算において、厚生年金保険料及び国民年金保険料(以下「年金保険料」という。)を財源とする厚生年金保険法(昭和二十九年法律第百十五号)第七十九条及び国民年金法(昭和三十四年法律第百四十一号)第七十四条等に規定する被保険者等の福祉を増進するための施設に要する費用並びに厚生保険特別会計法(昭和十九年法律第十号)附則第十八条ノ六ノ二及び国民年金特別会計法(昭和三十六年法律第六十三号)附則第七項に基づき支出した年金事業の事務の執行に要する費用の合計額である。

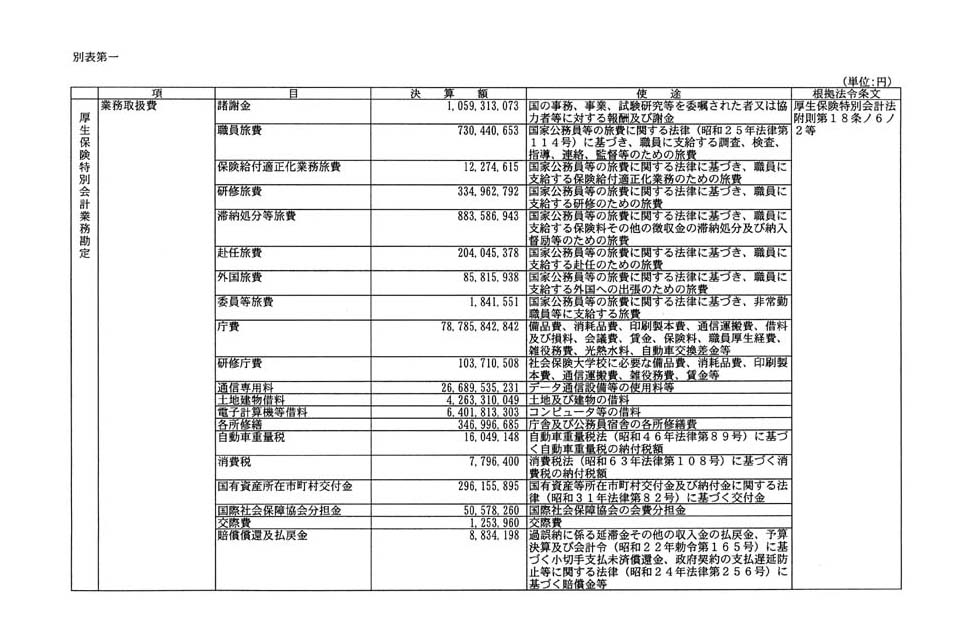

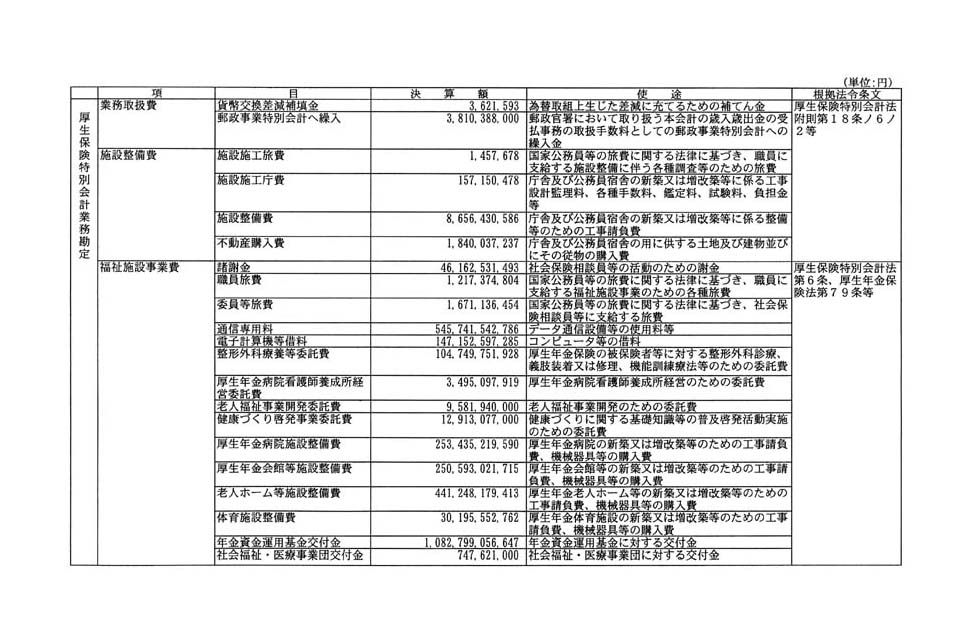

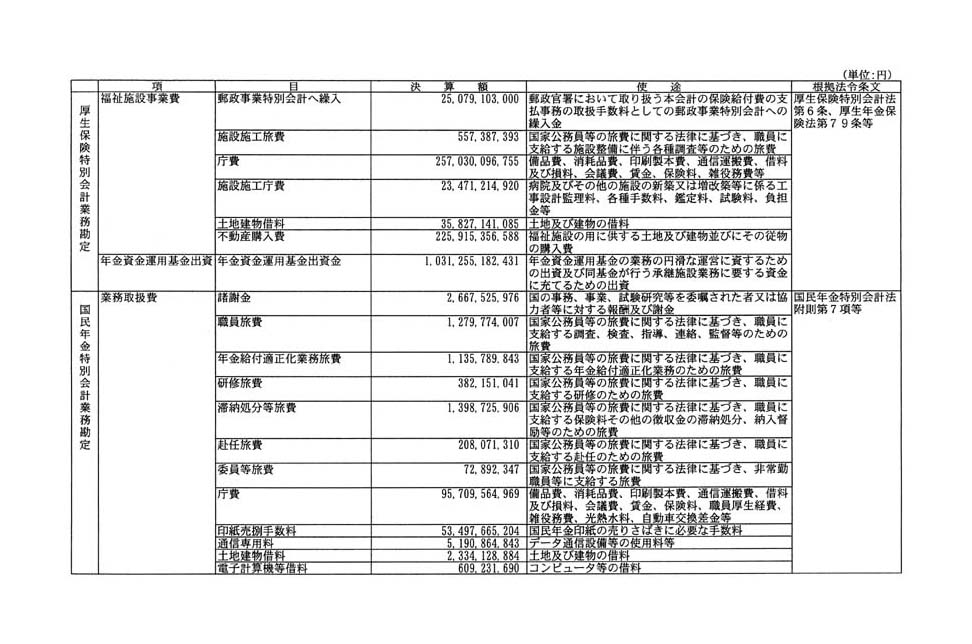

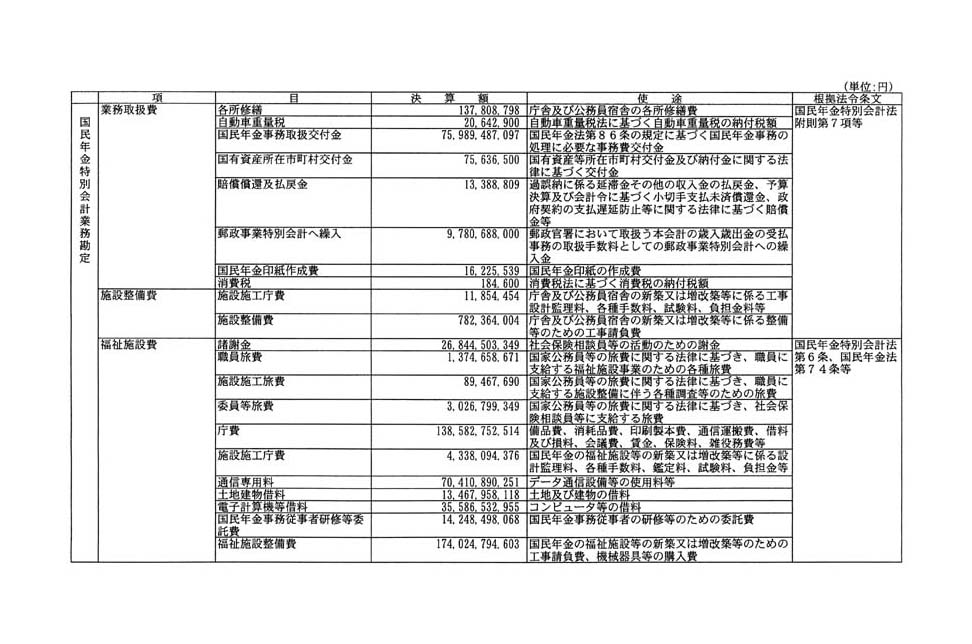

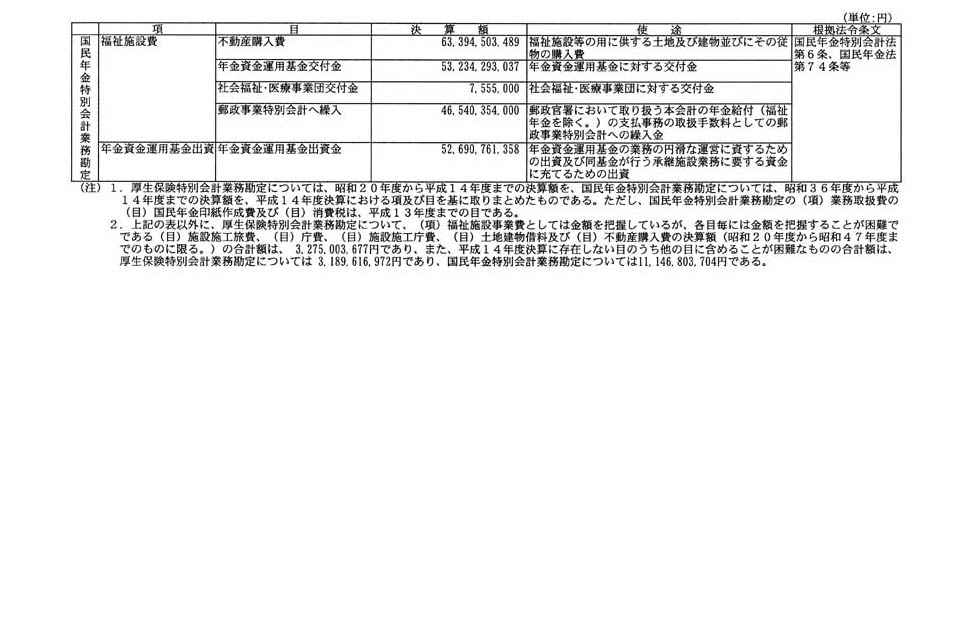

お尋ねの五・六兆円の積算内訳別決算額については、決算においては予算の積算ごとの金額を算出していないことから、予算の積算ごとの決算額をお答えすることは困難であるが、お尋ねの五・六兆円の款、項及び目の区分ごとの決算額、使途及び根拠法令条文については、別表第一のとおりである。

お尋ねの年金保険料の使途の見直しについては、厚生年金病院、厚生年金会館等の厚生年金保険及び国民年金の福祉施設、大規模年金保養基地(グリーンピア)並びに年金住宅融資(厚生年金保険及び国民年金の被保険者の福祉を増進するため必要な住宅の設置に要する資金の貸付け)については、年金制度の厳しい財政状況を踏まえ、徹底した見直しを進めることとしている。また、平成十七年度以降の年金事業の事務の執行に要する費用の取扱いについては、同年度の予算編成の過程において十分検討してまいりたい。一方、年金相談、年金の迅速な裁定等のためのシステム等の経費については、被保険者等のサービス向上に直接寄与するものであって、厚生年金保険法等に規定する被保険者等の福祉を増進するための施設に要する費用に該当することから、今後とも、年金保険料を財源とするものと考えているが、あわせて、その事業運営の効率化に努めてまいりたい。

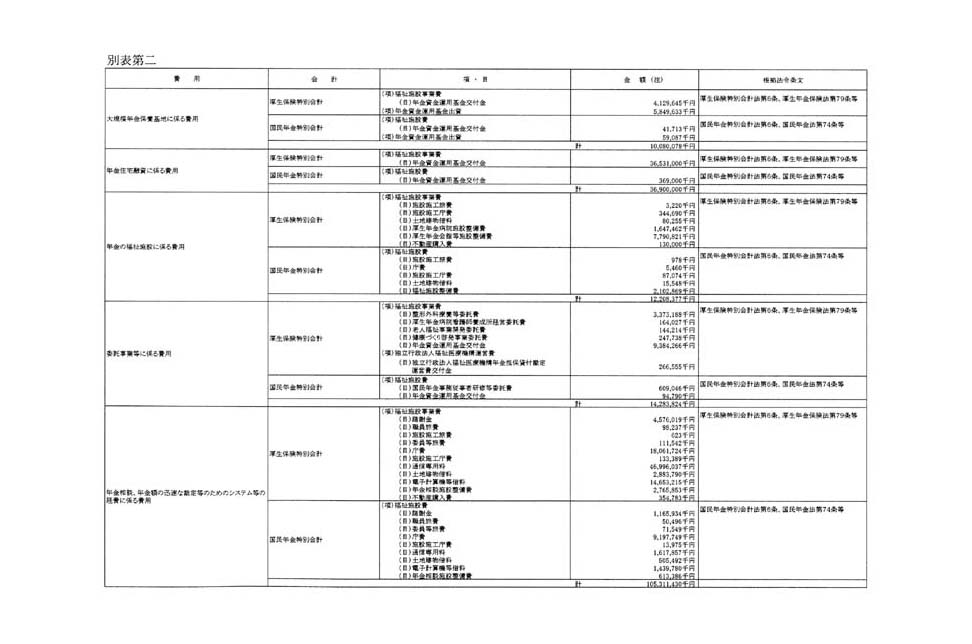

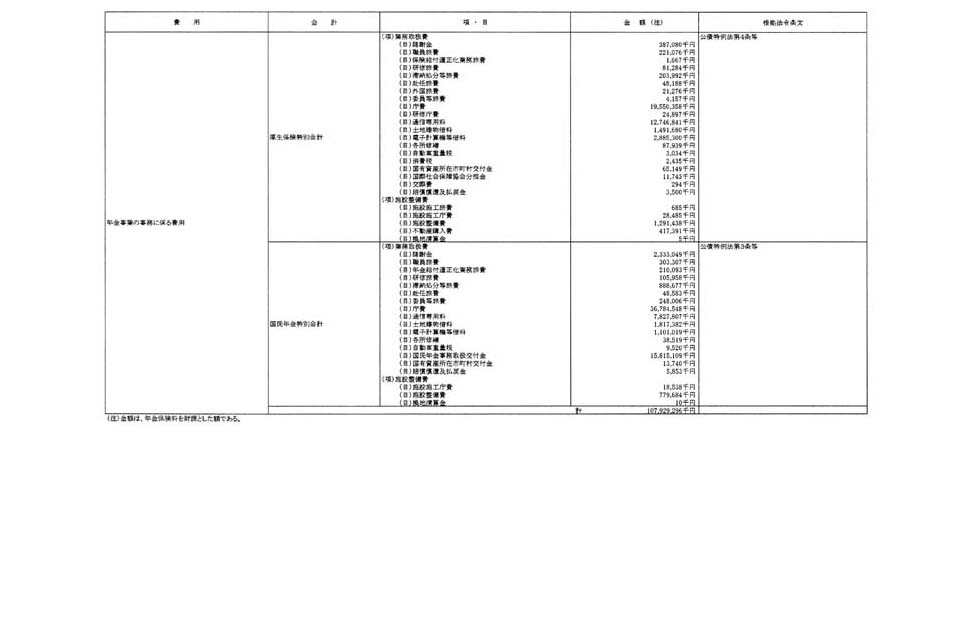

お尋ねの平成十六年度予算における年金保険料を財源として年金給付以外に使用されるもの及び根拠法令条文については、別表第二のとおりである。

本年二月二十六日の衆議院財務金融委員会における谷垣財務大臣の答弁は、前日の衆議院予算委員会における保険料の使途に関する議論は年金の福祉施設に対する保険料投入問題についてのものであり、これは年金事業の事務の執行に要する費用を念頭に置いた議論ではなかった旨述べた上で、年金事務費は、適用、徴収、給付といった年金事業を行う上で必要な経費であり、予算上、形式的に給付費に事務費が含まれるかどうかという観点とは別に、給付と負担の関係を一般的に議論するならば、給付に必要な事務費は給付に含めて考えるべきものである旨の政府の考え方を述べたものである。

なお、「社会保険庁職員の宿舎は、年金の給付に当たる」との過去の政府の答弁は、国会の会議録からは確認できない。

社会保険庁の年金業務に従事する非常勤職員については、非常勤職員手当によりその給与が支弁されている国民年金保険料の収納対策の強化を目的として配置されている職員(以下「国民年金推進員」という。)、諸謝金によりその謝金が支弁されている職員(以下「謝金職員」という。)及び庁費によりその賃金が支弁される職員(以下「賃金職員」という。)に区分することができる。

これらのうち、国民年金推進員については、国民年金保険料の収納、納付督励等を行う者であるため、責任の所在を明確にする観点から、正規職員に準じる形で位置付け、その給与を国民年金法第八十五条第二項等に基づき国庫から負担しており、平成十六年度予算における非常勤職員手当の金額は六十四億二百九十四万七千円であり、その人数は二千五百六十六人である。

一方、年金相談等の被保険者等に対するサービスの向上に直接寄与する事務に携わる謝金職員の謝金及び賃金職員の賃金については、厚生保険特別会計法第六条、国民年金特別会計法第六条、厚生年金保険法第七十九条、国民年金法第七十四条等に基づき年金保険料を財源としており、事業主又は被保険者に対する適用業務等の補助的事務に携わる謝金職員の謝金及び賃金職員の賃金については、平成十六年度における財政運営のための公債の発行の特例等に関する法律(平成十六年法律第二十二号。以下「公債特例法」という。)第三条及び第四条等に基づき年金保険料を財源としているところであるが、これらの経費については、一般的な事務処理に要する費用等と一体的に経理しているため、予算上謝金職員及び賃金職員の人件費及び対象人数を区分してお答えすることは困難である。

社会保険オンラインシステム(厚生年金保険、国民年金等の適用及び保険料の徴収、厚生年金保険の保険給付及び国民年金の給付、年金相談等に使用されるコンピュータシステムをいう。以下同じ。)に支出した昭和四十二年度から平成十四年度までの決算額の累計については、庁費についての平成九年度以前の記録を保存していないため、すべての金額の累計をお答えすることは困難であるが、平成九年度以前の庁費を除いた金額の累計は、一兆七百五十二億円である。

当該金額の内訳及び根拠法令条文について、年金保険料分は厚生年金保険法第七十九条、国民年金法第七十四条、厚生保険特別会計法第六条及び附則第十八条ノ六ノ二、国民年金特別会計法第六条及び附則第七項等に基づき支出した八千九百四十五億円、健康保険及び船員保険の保険料分は健康保険法(大正十一年法律第七十号)第百五十条第二項、船員保険法(昭和十四年法律第七十三号)第五十七条ノ二第一項、厚生保険特別会計法第六条、船員保険特別会計法(昭和二十二年法律第二百三十六号)第三条等に基づき支出した千十六億円、国庫負担分は厚生年金保険法第八十条第二項、国民年金法第八十五条第二項、健康保険法第百五十一条、船員保険法第五十八条第四項、厚生保険特別会計法第六条、国民年金特別会計法第六条、船員保険特別会計法第三条等に基づき支出した七百九十一億円である。

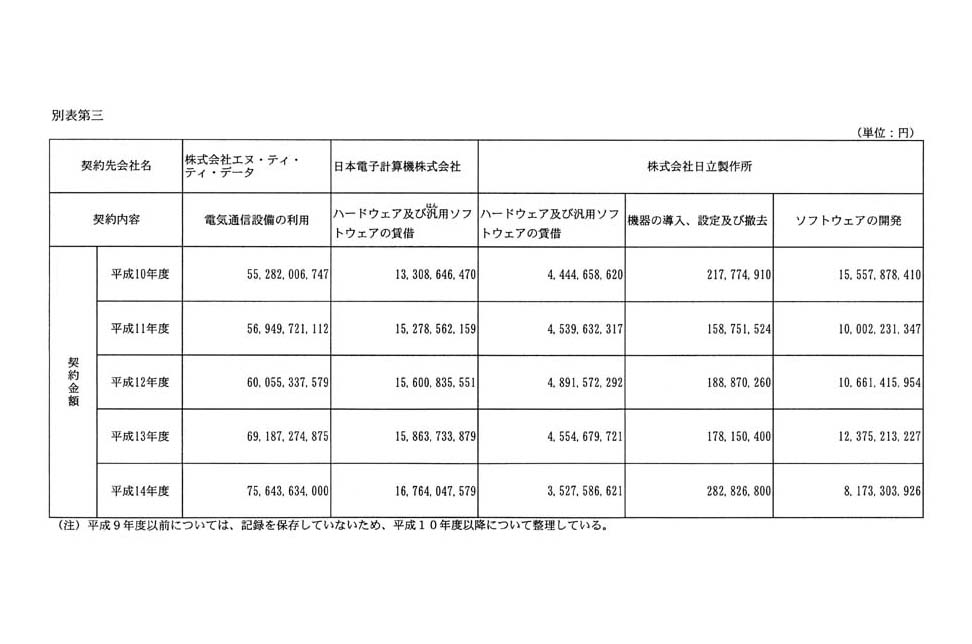

社会保険オンラインシステムについては、日本電子計算機株式会社及び株式会社日立製作所と昭和四十二年四月から契約期間を一年とする契約を行っており、日本電信電話公社(現株式会社エヌ・ティ・ティ・データ)と昭和五十五年一月から期間の定めのない契約を行っている。また、契約内容及び契約金額については、別表第三のとおりである。

社会保険オンラインシステムの支払額の決定に当たっては、ハードウェアの賃借料等については、必要な処理能力を有する機器のうち通常の賃借料等の最も安価なものを参考として契約先会社から提出された見積額を検証するとともに、ソフトウェアの対価については、「ソフトウェアの見積り方策に関する指針」(平成十年三月行政情報システム各省庁連絡会議コンピュータ調達専門部会取りまとめ)に基づき類似システム比較法及びステップ換算法を組み合わせて契約先会社から提出された見積額を検証することにより、適正な価格設定を行っていると考えている。

社会保険オンラインシステムについては、被保険者等の情報量が膨大であること、五年ごとに改正されてきた年金制度に対応した大規模で複雑なものであること等から、一般の事業者ではノウハウがなく競争に適さないと考えられるため、入札による契約ではなく、社会保険業務に精通し、年金制度の改正に迅速に対応できる事業者と随意契約を締結してきたところである。

お尋ねの「実際の債務」の意味が必ずしも明らかでないが、社会保険オンラインシステムに関する契約において、支払期日を徒過した賃借料等は存在しない。

国家公務員の退職後における再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはないことから、お尋ねの事項についてお答えすることは困難である。

また、国家公務員の営利企業への再就職については、公務の公正な執行の確保の要請と退職した国家公務員の職業選択の自由等との調和を図るため、国家公務員法(昭和二十二年法律第百二十号)第百三条第二項及び第三項において、国家公務員は、人事院規則の定めるところにより人事院の承認を得た場合を除き、離職後二年間は、営利企業の地位で、その離職前五年間に在職していた人事院規則で定める国の機関又は特定独立行政法人と密接な関係にあるものに就くことを承諾し、又は就いてはならないこととされるとともに、同条第九項において、人事院は、毎年、その承認の処分に関し、承認に係る者の官職、承認に係る営利企業の地位、承認した理由等を国会及び内閣に対して報告することとされている。これらにより、営利企業への再就職の規制は適正に行われているものと考えている。

社会保険オンラインシステムは、被保険者等の情報量が膨大であること、五年ごとに改正されてきた年金制度に対応した大規模で複雑なものであること等から他省庁及び民間組織等のシステムとは異なり、単純な比較はできないものと考えているが、その費用については、二の2についてで述べたとおり適正な価格設定を行っていると考えている。なお、社会保険オンラインシステムについては、その機能及び費用の最適化を図るべく、外部調査業者による見直しの可否を含めた調査を開始したところである。

平成十六年度予算における社会保険オンラインシステムに係るシステム関連予算は、通信専用料及び電子計算機等借料として千二十五億円、庁費として八十二億円、計千百七億円を計上しているところである。

当該システム関連予算については、年金制度等の適用、徴収及び給付に係る基本的なシステム経費を厚生保険特別会計等の業務取扱費として三百十八億円、年金相談、年金額の迅速な裁定等に係るシステム経費を厚生保険特別会計等の福祉施設事業費等として七百八十九億円を計上していることから、業務取扱費より福祉施設事業費等の計上が多くなっている。

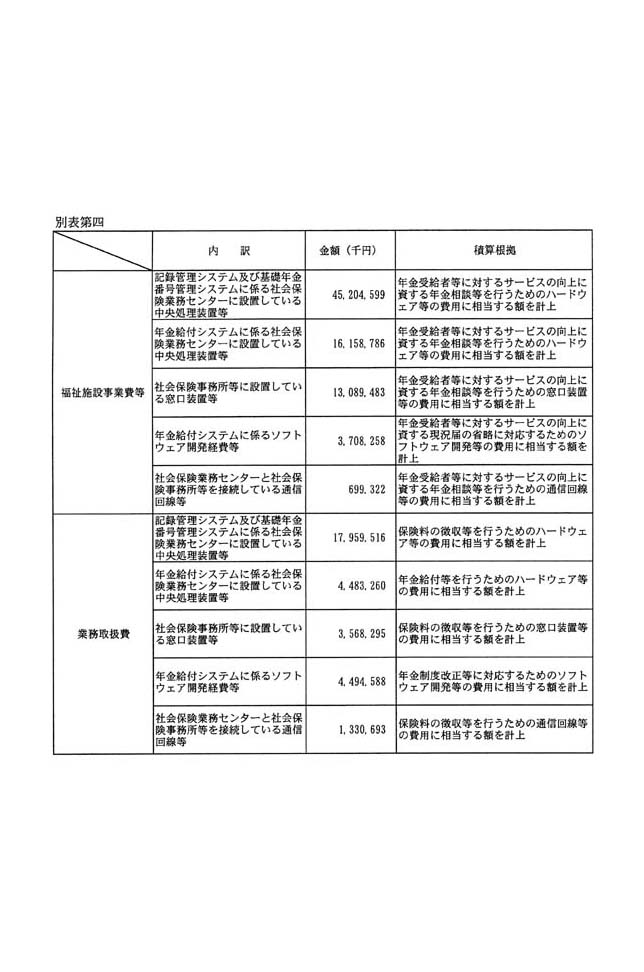

また、社会保険オンラインシステムは、年金制度等の適用、徴収、給付等が一体となったシステムであるが、被保険者等のサービス向上に直接寄与するものを福祉施設事業費等に、社会保険事業を運営するための基礎的な行政事務に当たるものを業務取扱費に分けている。平成十六年度予算において、福祉施設事業費等及び業務取扱費として計上している社会保険オンラインシステムに係るシステム関連予算の内訳、金額及び積算根拠については、別表第四のとおりである。

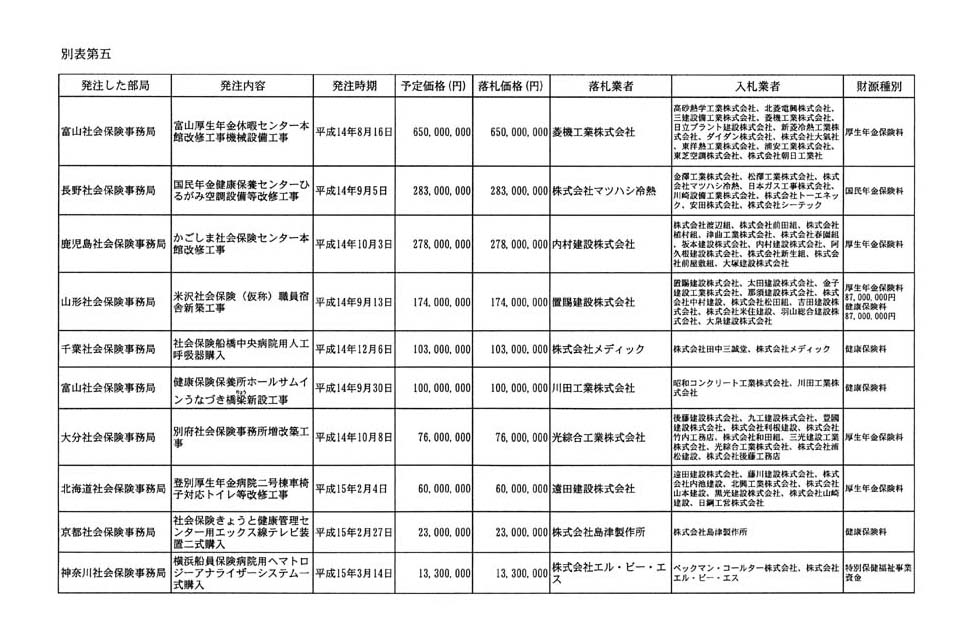

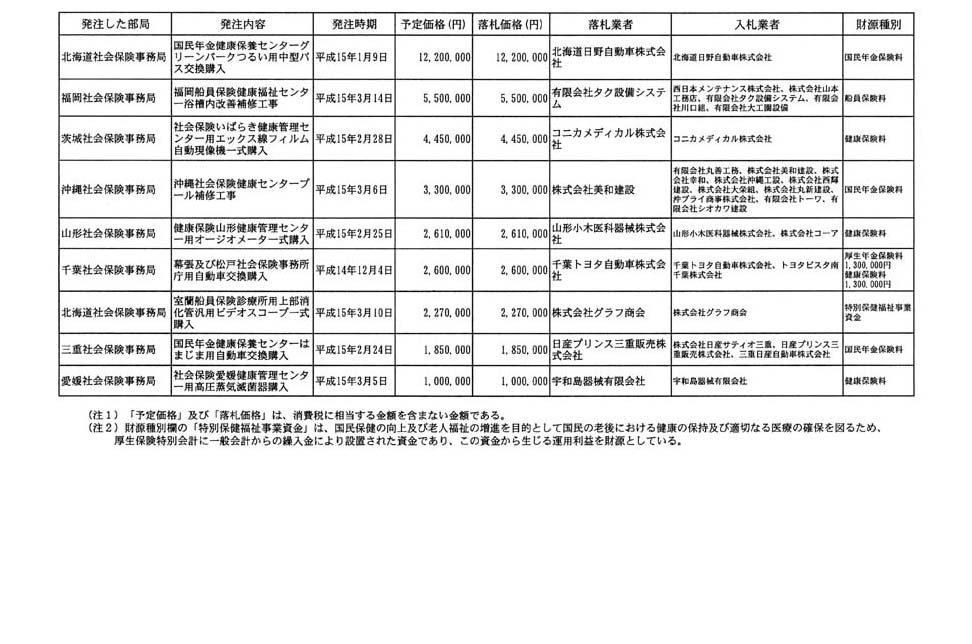

社会保険庁が締結した同庁の支払の原因となる契約であって入札の方法により相手方を決定したもの(単価について予定価格を定めたもの及び契約書の作成を省略したものを除く。)のうち、平成十五年度における予定価格と落札価格が同一の金額の契約については、調査し、集計しておらず、また、新たに調査し、集計することは作業に膨大な時間を要することからお答えすることは困難であるが、平成十四年度における予定価格と落札価格が同一の金額の契約について、発注した部局、発注内容、発注時期、予定価格、落札価格、落札業者、入札業者及び財源種別は、別表第五のとおりである。

別表第五に示した予定価格と落札価格が同一の金額の契約(以下「別表第五に示した契約」という。)について、その予定価格と落札価格が同一の金額になった理由は把握していないが、公表されている資料、市販されている書籍等を基に落札業者が入札価格を算出することにより、予定価格と落札価格が同一の金額となる場合もあると考えられる。

また、現在、同表に示した発注した部局及び社会保険庁の内部部局において、別表第五に示した契約に関する談合情報、予定価格の漏えい及び法令に違反する事実の有無等の確認を行っているところであり、その結果の取扱いについては、今後検討することとしている。

三の2及び3についてで述べたとおり、発注した部局等において確認を行っているところであるが、別表第五に示した契約について会計検査院が検査又は調査を行う場合には、必要な協力を行う。

会計検査院は、会計検査院法(昭和二十二年法律第七十三号)第三十一条の規定に基づき、検査の結果、国の会計事務を処理する職員が故意又は重大な過失により著しく国に損害を与えたと認めるとき等は、本属長官その他監督の責任に当たる者に対し懲戒の処分を要求することができ、また、予算執行職員等の責任に関する法律(昭和二十五年法律第百七十二号)第六条第一項の規定に基づき、検査又は検定の結果、予算執行職員が故意又は過失により法令等に違反して支出等の行為をしたことにより国に損害を与えたと認めるとき等は、当該職員の任命権者に対し当該職員の懲戒処分を要求することができることとなっている。

社会保険庁の会計事務を処理する職員のうち、契約、収入支出等の責任者である契約担当官、支出負担行為担当官等については、平成十六年三月末時点で同庁の内部部局並びに同庁社会保険業務センター及び社会保険大学校において、厚生労働大臣又は社会保険庁長官が委任し、又は任命した者の合計は三十六人、地方社会保険事務局及び社会保険事務所(地方社会保険事務局事務所を含む。)において、厚生労働大臣又は社会保険庁長官が委任した者の合計は二千六百五十四人である。なお、会計事務を処理する職員については、同一人が複数の職を兼任していることもあるため、その人数と配置されている職員の人数とは一致しない。

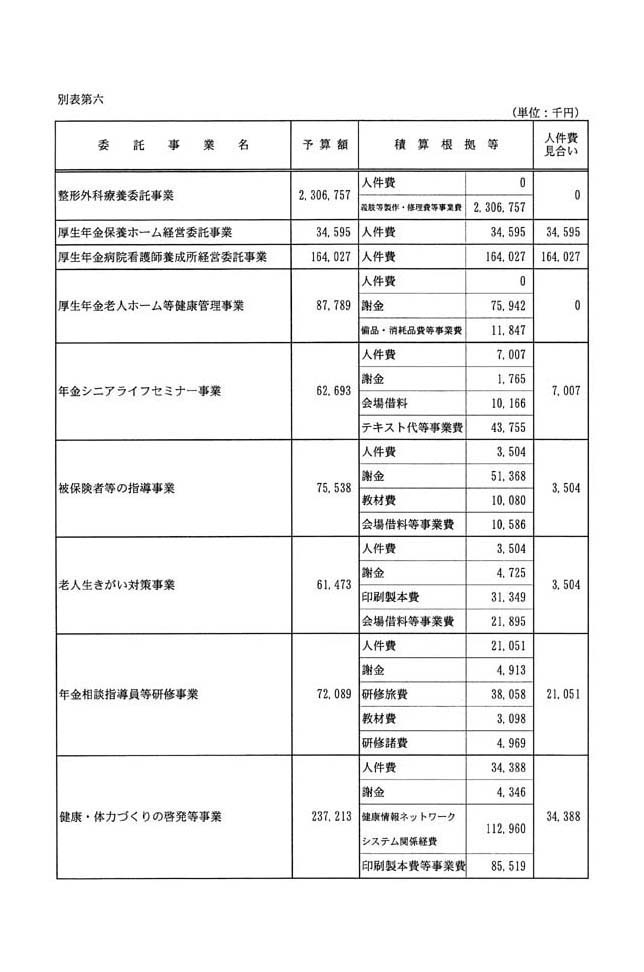

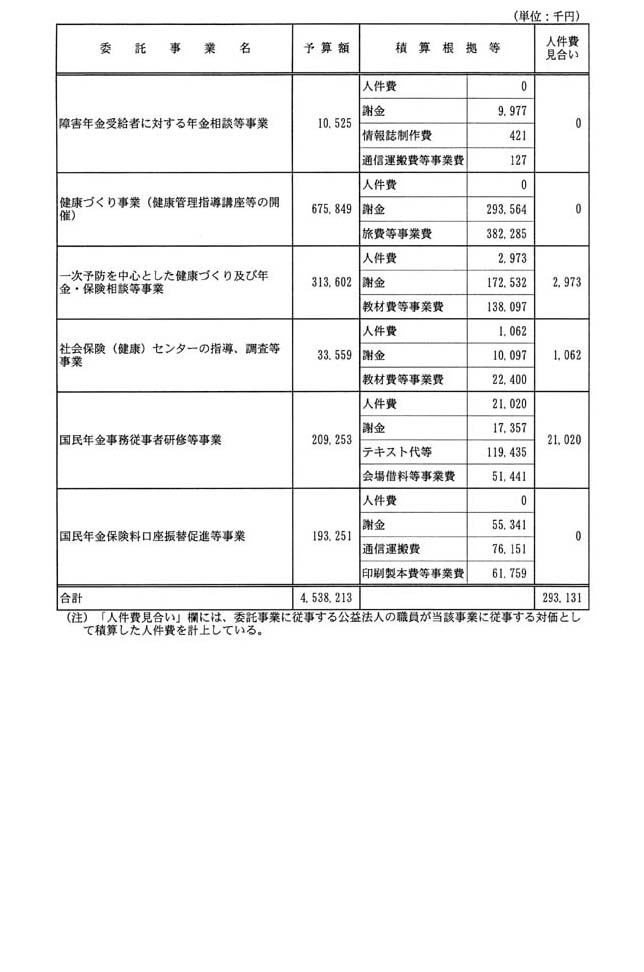

お尋ねの「委託事業」の意味が必ずしも明らかでないが、平成十六年度の厚生保険特別会計及び国民年金特別会計の予算に計上されている年金保険料を財源とする委託事業の予算額は四十五億円であり、その積算根拠等は、別表第六のとおりである。

お尋ねの提言については、現在、検討に着手したばかりであり、取りまとめの内容及び時期について、現時点でお答えすることは困難である。

国家公務員の退職後における再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはないが、社会保険庁において、同庁から年金の福祉施設の運営を委託している公益法人の協力を得て調査したところ、当該公益法人に常勤役員として在籍している者のうち、厚生労働省(旧厚生省(都道府県の保険主管課(部)、国民年金主管課(部)及び社会保険事務所を含む。)を含む。)の職員であったもの(以下「厚生労働省出身常勤役員」という。)の人数は、平成十五年十月現在で、百二十四人という報告を得ている。

また、公益法人の役員が常勤であるか非常勤であるかについては、その定義を含め各公益法人の判断にゆだねられており、これら百二十四人の厚生労働省出身常勤役員が他の団体に常勤で雇われているか否かについては、一般に政府が把握すべき立場にはないが、公益法人の協力を得て調査したところ、これら百二十四人のうち他の団体に常勤で雇われている者はいないという報告を得ている。

財団法人年金総合研究センター(以下「研究センター」という。)及び全国土木建築国民健康保険組合に対して確認を行ったところ、お尋ねの理事長については、両法人において、常勤役員として取り扱われているとのことである。公益法人等の役員が常勤であるかどうかについては、前述のとおりその定義を含め各公益法人等の判断にゆだねられるものと考えている。また、同理事長は、両法人に出勤しており、それぞれの理事長として求められている職務に応じた報酬が支払われているとのことである。同理事長は、両法人以外の公益法人等においては、常勤役員として取り扱われていない。

研究センターは、昭和五十三年二月一日、年金制度に関する調査、研究等を行うために設立され、平成十三年四月一日から、これに加え、公的年金、企業年金及び確定拠出年金に関する資金の運用に関する調査及び研究(以下「年金資金運用に関する調査及び研究」という。)を行っている。

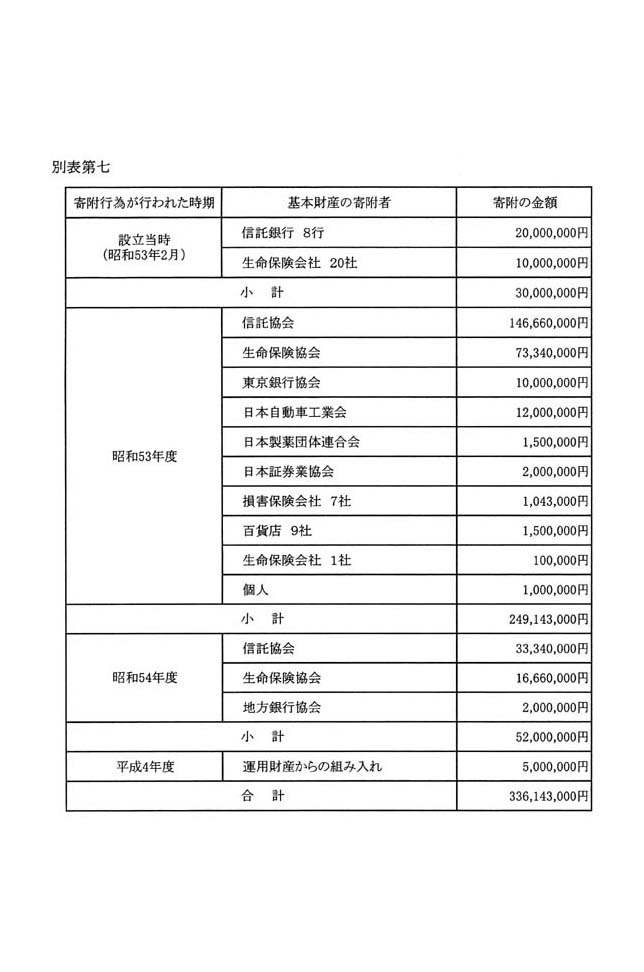

現在の研究センターの基本財産は三億三千六百十四万三千円であり、その内訳は別表第七のとおりである。

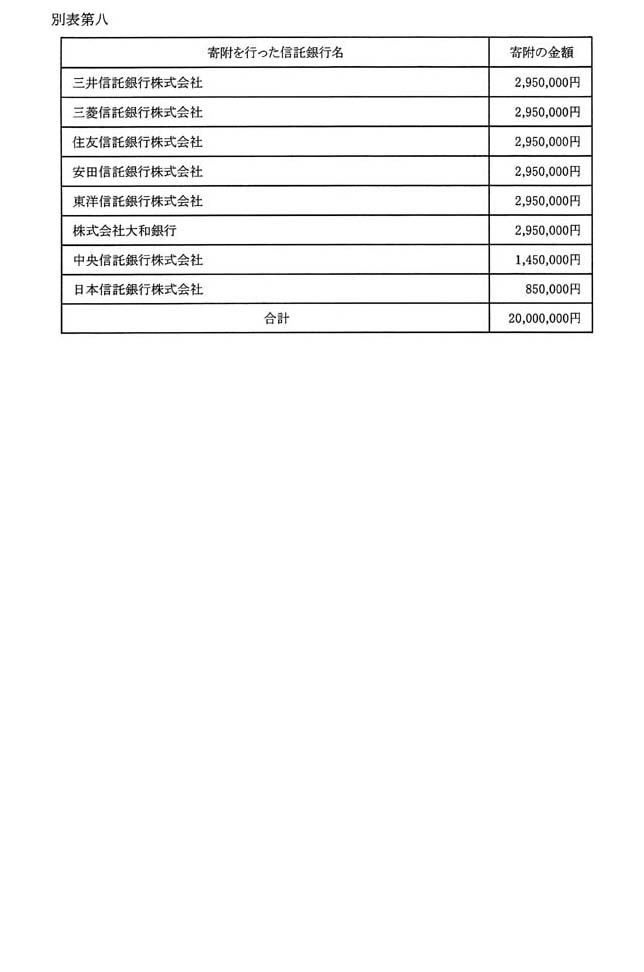

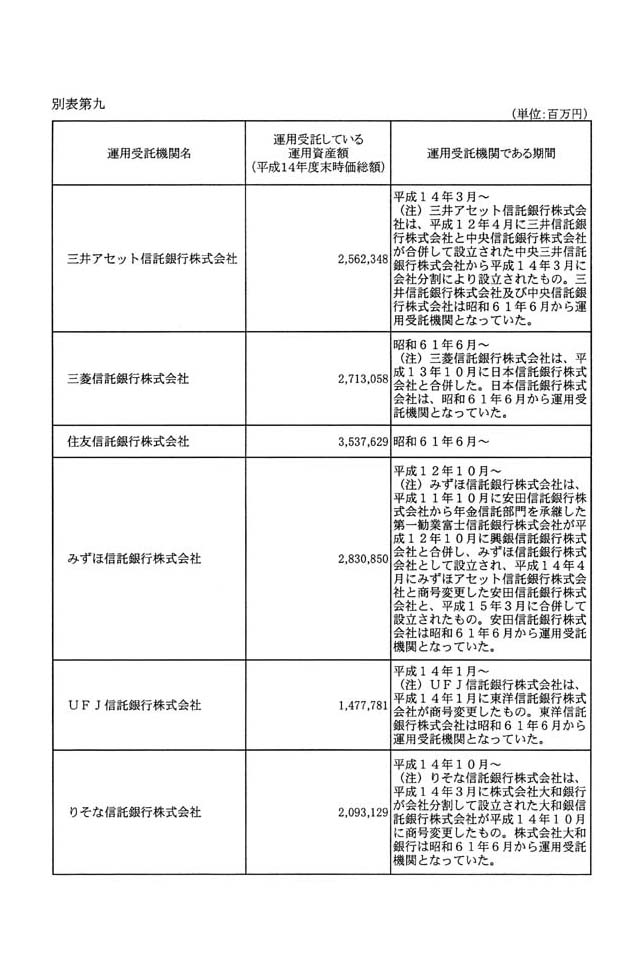

これらの寄附を行った者のうち、平成十五年度末現在における厚生年金保険及び国民年金の積立金の運用を年金資金運用基金から受託する機関(以下「現在の運用受託機関」という。)であるのは、昭和五十三年二月の研究センター設立時に基本財産として寄附を行った信託銀行八行(三井信託銀行株式会社、三菱信託銀行株式会社、住友信託銀行株式会社、安田信託銀行株式会社、東洋信託銀行株式会社、株式会社大和銀行、中央信託銀行株式会社及び日本信託銀行株式会社)が合併、会社分割等を行った後の信託銀行六行(三井アセット信託銀行株式会社、三菱信託銀行株式会社、住友信託銀行株式会社、みずほ信託銀行株式会社、UFJ信託銀行株式会社及びりそな信託銀行株式会社)である。当該信託銀行八行が研究センターの基本財産として寄附を行った金額は別表第八、当該信託銀行六行が運用を受託している厚生年金保険及び国民年金の積立金の金額及び運用受託機関である期間は別表第九のとおりである。なお、研究センターの基本財産としての寄附がどのように行われたかについては、設立認可申請書、初年度の事業報告書等にも記載がなく、当時の状況を確認することは困難であるが、年金制度に関する調査及び研究等を行うとの事業に賛同する者が、基本財産としての寄附を行ったものと考えられる。

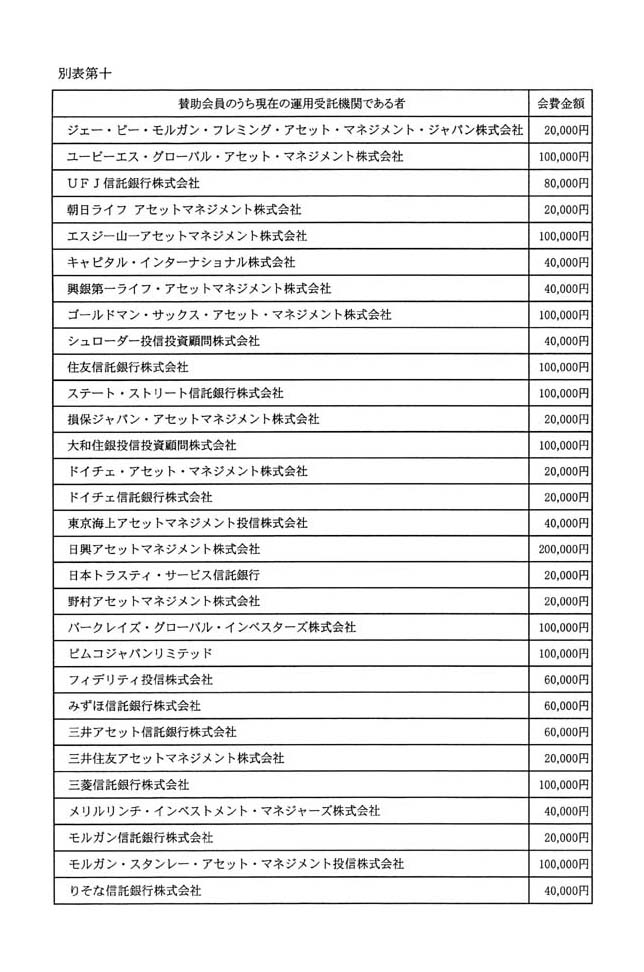

研究センターの賛助会員の年会費は一口二万円であり、平成十五年度末現在の賛助会員のうち、現在の運用受託機関である者及びそれぞれが平成十五年度に支出した会費の金額は、別表第十のとおりである。

賛助会員については、研究センターが発行している定期刊行物、研究センターが行っているセミナー及び講演会、研究センターのホームページ等において広く募集されており、研究センターの事業に賛同する者が自発的に申し込むことにより会員となるものである。

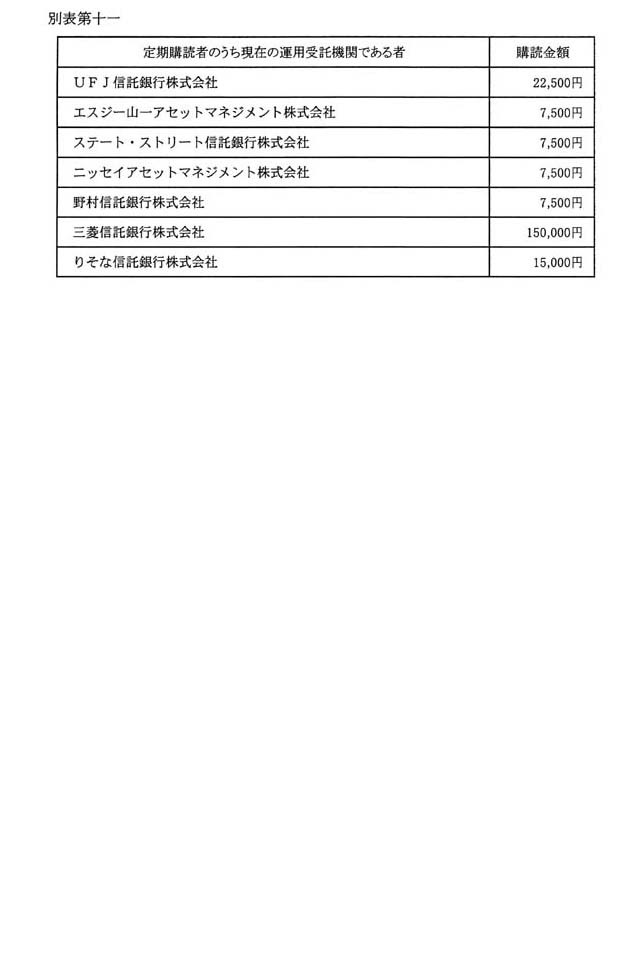

研究センターが発行する刊行物である「年金と経済」については、平成十五年度までは年五回発行されており、その一冊の価格は千五百円であり、年額は七千五百円であった。また、同年度において、定期購読した者のうち、現在の運用受託機関であるもの及びそれぞれの年当たりの購読金額は、別表第十一のとおりである。

定期購読については、研究センターが行っているセミナー及び講演会、研究センターのホームページ等において広く募集しているところであり、定期購読をしようとする者が自発的に申し込むことにより開始されるものである。

年金資金運用基金が承継した旧年金福祉事業団が行っていた資金の運用業務は、昭和六十一年度から開始されたものであり、昭和五十三年二月の研究センター設立時に研究センターの基本財産として寄附を行った信託銀行八行は、運用受託機関として寄附を行ったものではなく、また、研究センターは、設立当時、年金資金運用に関する調査及び研究を実施しておらず、当該業務を開始したのは、平成十三年四月からである。

また、研究センターは、年金制度及び年金資金運用について専門的な見地から調査及び研究を行い、その成果を公開して広く一般に供するという公益的な事業を行っており、研究センターの賛助会員又は刊行物の定期購読者が現在の運用受託機関であるとしても問題はないと考えている。