���ٖ{�����

�����\�Z�N�Z���l��������ّ���O��

�@�@���t�O����܋����O��

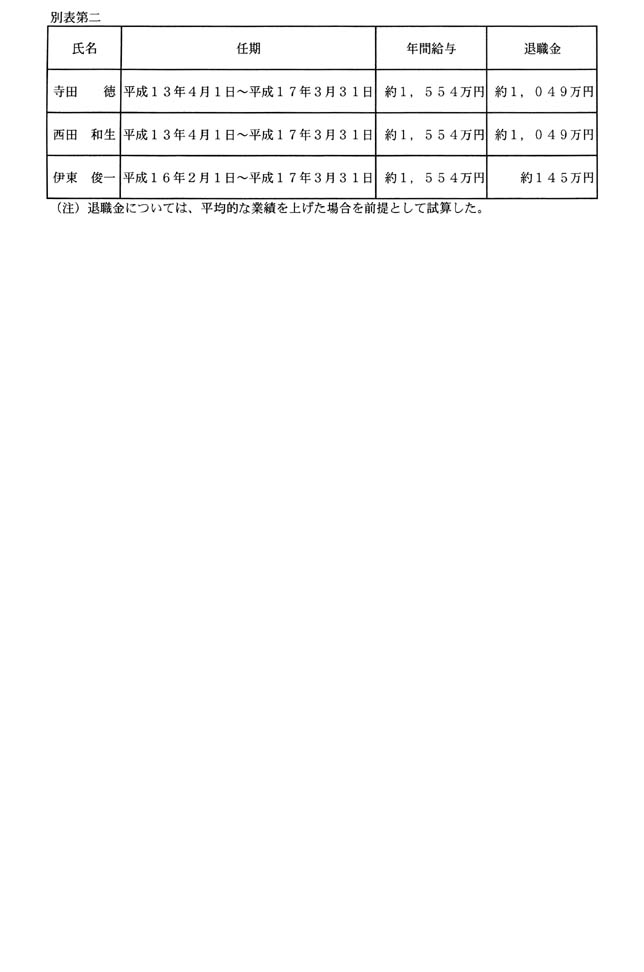

�@�@�����\�Z�N�Z���l��

�@�@�@�@�@�@�@�O�c�@�c���@�͖�m���@�a

�O�c�@�c�����ȏ��N��o�N�����Ɋւ��鎿��ɑ��A�ʎ����ُ��𑗕t����B

�O�c�@�c�����ȏ��N��o�N�����Ɋւ��鎿��ɑ��铚�ُ�

��̂P�ɂ���

�@�����\�l�N�x���ɂ�����A�N�������^�p������^�p���s�������N���ی��y�э����N���ɌW��ϗ����i�ȉ��u�N���ϗ����v�Ƃ����B�j���тɔN���������ƒc�̉��U�y�ыƖ��̏��p���Ɋւ���@���i�����\��N�@�����\���j����ɋK�肷�鎑���m�ۋƖ��y�ъ�Ջ����Ɩ��ɌW�鎑���i�ȉ��u�N���ϗ������v�Ƃ����B�j�̎s��^�p�����ɐ�߂鍑�������y�ъO�������i�ȉ��u�����v�Ƃ����B�j�̊����͖�O�\���p�[�Z���g�ł���A���ƌ��������ϔN���ɌW��ϗ����i�ȉ��u���ϐϗ����v�Ƃ����B�j�̎s��^�p�����ɐ�߂銔���̊����͖�\�O�p�[�Z���g�ł���B

�@�����\�l�N�x���ɂ�����A�N���ϗ������̎s��^�p�����̎��Y�͎������z�Ŗ�O�\��E�Z���~�A�����̎��Y�͎������z�Ŗ�\��E�����~�ł���A���ϐϗ����̎s��^�p�����̎��Y�͎������z�Ŗ�l�E�l���~�A�����̎��Y�͎������z�Ŗ�Z�E�Z���~�ł���B

�@�N���ϗ����̉^�p�Ƌ��ϐϗ����̉^�p�Ƃ��r����ꍇ�A���ɍ����Z�������ւ̗a�������܂ސϗ����S�̂�O��Ɏ��Y�\�����������肵�Ă��邱�Ƃ���A�ϗ����S�̂Ŕ�r���邱�Ƃ��K���ł���ƍl���Ă���A�ϗ����S�̂Ō����ꍇ�A�����\�l�N�x���ɂ�����A�N���ϗ����S�̂ɐ�߂銔���̊����͖E�O�p�[�Z���g�ł���A���ϐϗ����S�̂ɐ�߂銔���̊����͖�Z�E�܃p�[�Z���g�ł��邱�Ƃ���A�ϗ����S�̂ɐ�߂銔���̊����ɑ傫�ȍ��͂Ȃ����̂ƍl���Ă���B

�@�Ȃ��A�N���ϗ����̍����Z�������ւ̗a���ɂ��ẮA�����\��N�x�ȑO�́A�����^�p�������@���̈ꕔ����������@���i�����\��N�@�����\�㍆�j�����̋K��ɂ������O�̎����^�p�������@�i���a��\�Z�N�@����S���j�����̋K��Ɋ�Â��A���̑S�z�������^�p���i���݂̍����Z�������j�ɗa������`�����ۂ����Ă���A���݂́A���N�x�����Z����������a���������҂���Ă���Ƃ���ł��邪�A�����\�l�N�x���ɂ����Ă��A�N���ϗ�����S�l�\���E�Z���~�̂����\�Z�p�[�Z���g�ɓ������S�\��E�O���~�������Z�������ɗa������Ă���Ƃ���ł���B

�@����A���ϐϗ����ɂ��ẮA���ƌ��������ϑg���@�i���a�O�\�O�N�@����S��\�����j��O�\���̓��̋K��Ɋ�Â��A���̈ꕔ�������Z�������ɗa������`�����ۂ����Ă���A�����\�l�N�x���ɂ����ẮA���ϐϗ����E�����~�̂�����l�\��p�[�Z���g�ɓ������l�E�O���~�������Z�������ɗa������Ă���Ƃ���ł���B

�@�܂��A�^�p�Ώێ��Y�ɂ��ẮA�N���ϗ����̉^�p�Ώێ��Y�́A�������A���������A�O�����A�O�������y�ђZ�����Y�ł������A���ϐϗ����̉^�p�Ώێ��Y�́A�������A���������A�O�����A�O�������A�Z�����Y�A�s���Y�y�ёݕt���ł���B

�@���̂悤�ɁA�ϗ����ɐ�߂�a�����̊������قȂ邱�ƁA�^�p�Ώێ��Y���قȂ邱�Ɠ�����A���q�˂̂悤�ɔN���ϗ����̎s��^�p�����Ƌ��ϐϗ����̎s��^�p�����Ƃ�P���ɔ�r���A�N���ϗ����̉^�p�����ϐϗ����̉^�p�������X�N�������ƕ]�����邱�Ƃ͓K���ł͂Ȃ��ƍl���Ă���A����Ƃ��A���S�������I�ȉ^�p�ɓw�߂Ă܂��肽���B

�@�Ȃ��A�N���ϗ����̉^�p�̗��O�ɂ��ẮA�����N���ی��@�i���a��\��N�@����S�\�܍��j�掵�\����̓�y�э����N���@�i���a�O�\�l�N�@����S�l�\�ꍆ�j�掵�\���̋K��ɂ��A����ی��҂̗��v�̂��߂ɁA���S�������I�ɍs�����ƂƂ���Ă���A���l�ɋ��ϐϗ����̉^�p�̗��O�ɂ��Ă��A���ƌ��������ϑg���@��\����̋K��ɂ��A���S�������I�ɍs��Ȃ���Ȃ�Ȃ����ƂƂ���Ă���B

�@���݂̔N�������^�p����̓������ψ��̎����y�ьo���ɂ��ẮA�ʕ\���̂Ƃ���ł���B

�@�������ψ��̖����́A�N�������^�p����@�i�����\��N�@����\�㍆�j���\�l���ꍀ�ɋK�肷��N�������̊Ǘ��y�щ^�p���s���Ɩ��i�ȉ��u�Ǘ��^�p�Ɩ��v�Ƃ����B�j�Ɋւ�����̎����ɂ��Ē������A�y�ъǗ��^�p�Ɩ��̉^�c�Ɋւ���d�v�����ɎQ�悷�邱�Ƃł���B

�@�N�������^�p����̋��^�K�����Ɋ�Â��A�������ψ��̕����\�Z�N�x�ɂ�����N�ԋ��^�y�єC�����������鎞�_�ɂ�����ސE�������Z����ƁA�ʕ\���̂Ƃ���ł���B

�@�������ψ��ɂ��ẮA�N�������^�p����@���\���O���̋K��ɂ��A�o�ϖ��͋��Z�Ɋւ��č���������L����҂��̑��̊w���o����L����҂̂������痝�������K���Ɣ��f�����҂ɂ��āA�����J����b�̔F���ĔC�����邱�ƂƂȂ��Ă���B

�@���ƌ������̑ސE�҂ł��邱�Ƃ́A�I�C�̗v���Ƃ��Ă��Ȃ��B

�@�������ψ��̋��^�y�ёސE���ɂ��ẮA���̑S�z�ɂ��Č����N���ی����y�э����N���ی����i�ȉ��u�N���ی����v�Ƃ����B�j���[�ĂĂ���B

�@�N�������^�p����̗������́A�N�������^�p����@��\���̋K��Ɋ�Â��A�������ψ��ɂ��āA�E����̋`���ᔽ������Ƃ����ɂ́A��C���邱�Ƃ��ł���Ƃ���Ă���B

�@��̓I�ɂ́A�������ψ��ɉۂ����Ă���A�T�d���אS�̒��ӂ��A�S�͂������ĐE���𐋍s����`����閧�ێ��`���Ɉᔽ�����ꍇ���ɂ́A�������́A�������ψ�����C���邱�Ƃ��\�ł��邪�A�E����̋`���Ɉᔽ���邩�ۂ��͒P�ɉ^�p���ʂ݂̂ɂ�蔻�f�������̂ł͂Ȃ��B

�@�����̌`���v���Ƃ��Ă͗l�X�ȗv�f���l�����邱�Ɠ�����A�N���ϗ����̊����^�p�������ׂĔ��p���邱�Ƌy�єN���ϗ����������ʼn^�p���邱�Ƃ������ɂǂ̂悤�ȉe����^���邩�ɂ��Ă��������邱�Ƃ͍���ł���B

�@��̂R�ɂ��Ăł����������Ƃ���A�N���ϗ����̉^�p�́A����ی��҂̗��v�̂��߂ɁA�����I�Ȋϓ_����A���S�������I�ɍs�����ƂƂ���Ă���Ƃ���ł���A���q�˂̂悤�Ȏ����͂Ȃ��B

�@�����\�l�N�x���ɂ�����A�N���ϗ������̎s��^�p�����ɂ����銔���̕]�����͖�O�E�ܒ��~�A�N���ϗ������̎s��^�p�����ɐ�߂铖�Y�]�����̊����͖�\��E��p�[�Z���g�ł���A���ϐϗ����̎s��^�p�����ɂ����銔���̕]�����͖�Z�E�~�A���ϐϗ����̎s��^�p�����ɐ�߂铖�Y�]�����̊����͖�l�E�Z�p�[�Z���g�ł��邪�A��̂R�ɂ��Ăł����������Ƃ���A�ϗ����ɐ�߂�a�����̊������قȂ邱�Ɠ�����A�N���ϗ����̎s��^�p�����Ƌ��ϐϗ����̎s��^�p�����Ƃ�P���ɔ�r���邱�Ƃ͓K���ł͂Ȃ��ƍl���Ă���B�Ȃ��A�ϗ����S�̂Ŕ�r�����ꍇ�A�N���ϗ����S�̂ɐ�߂�]�����̊����͖��E�l�p�[�Z���g�A���ϐϗ����S�̂ɐ�߂�]�����̊����͖��E�O�p�[�Z���g�ł���A�قƂ�Ǎ��͂Ȃ����̂ƍl���Ă���B

�@��S�\���ɒ�o���������N���@���̈ꕔ����������@���āi�ȉ��u�@�āv�Ƃ����B�j�Ɋ�Â����Z�ł́A�������v�l���̑O��Ƃ��č����Љ�ۏ�E�l����茤�������쐬�����u���{�̏������v�l���i�����\�l�N�ꌎ���v�j�v�i�ȉ��u�������v�l���v�Ƃ����B�j�ɂ����钆�ʐ��v��W���Ƃ��ėp���Ă���B���̏������v�l���́A�����\��N�Ɏ��{�������������Ɋ�Â��l������Ƃ��āA�l���w�I�E���v�w�I�Ȏ�@�ɂ��쐬�������̂ł���Ƃ���A���̒��ʐ��v�ɂ��ƁA���v����o�����͕����\��N�̈�E�O�Z���畽���\��N�ɂ��������E�O��܂Œቺ���A���̌�A�ɂ₩�ɏ㏸���A�����Z�\��N�ɂ͈�E�O��ƂȂ���̂ƌ����܂�Ă���B

�@���̍��v����o�����́A���鎞�_�ɂ�����\�܍���l�\��܂ł̏����̔N��ʂ̏o���������v�������̂ł���B���̂��߁A���ϓI�ȏo�Y�N��㏸�X���ɂ��鎞���ɂ����ẮA�Ⴂ�Ƃ��ɏo�Y���I�������߂ɂ��̎��_�ł͏o�Y���Ȃ�����Ə����ɏo�Y��摗�肵�Ă��鐢��Ƃ̏o������P���ɍ��v�������l�ƂȂ邱�Ƃ��猩������̐��l���Ⴍ�Ȃ�B���������āA���ϓI�ȏo�Y�N��̏㏸�X���Ɏ��~�߂������鎞�_�ȍ~�͐��l���㏸������̂ł���A���̂��߁A�����Z�\��N�ɂ͈�E�O��ƂȂ���̂ƌ����܂�Ă���B

�@�������v�l���ɂ́A�o�����̏��������ɂ��A�S���̕��ϓI�Ȍ����s���y�яo���s���̌X���Ɋ�Â��Đݒ肵�����ʐ��v�̂ق��ɁA�ł������������������s�ɂ�����X���Ɋ�Â��Đݒ肵����ʐ��v�y�і��������Ⴂ�����ɂ���\���ɂ�����X���̕��ςɊ�Â��Đݒ肵�����ʐ��v������B

�@���̂悤�ɁA�������v�l���ɂ����ẮA���v�������瓾��ꂽ���т�ߋ�����̕ω��̏���ɁA�����̏o���������肵�Ă�����̂ł���A���̎����\�����m���Ŏ������Ƃ͂ł��Ȃ��B

�@���v����o�������������v�l���̒��ʐ��v�ɂ����錩�ʂ��Ƃ͈قȂ����ꍇ�ɂ́A�����N���ی��@�y�э����N���@�̕ی����t�̋��t�����ɉe������������B

�@���̓_�ɂ��Ė@�ĕ��������ꍀ�́A���Y���t���ɂ��āA������ꍆ�Ɍf����z�Ɠ�����Ɍf����z�Ƃ����Z���ē����z�̓�����O���Ɍf����z�ɑ���䗦���S���̌\�����邱�ƂƂȂ�悤�ȋ��t�����������ɂ킽��m�ۂ�����̂Ƃ���ƋK�肵�A���̏�ŁA�����ɂ����āA���Ȃ��Ƃ��ܔN���Ƃɍs�������N�����Ƌy�ь����N���ی����Ƃ̍����̌����y�ь��ʂ��̍쐬�ɓ�����A���̍����̌����y�ь��ʂ����쐬�����܂ł̊Ԃɓ��Y�䗦���S���̌\������邱�Ƃ������܂��ꍇ�ɂ́A�����ꍀ�̋K��̎�|�ɂ̂��Ƃ�A�������Ԃ̏I���ɂ��Č������s���A���̏I�����̑[�u���u������̂Ƃ���ƋK�肵�Ă���A�����ɋK�肷��[�u�ɂ�蓖�Y�䗦�ɂ��ĕS���̌\�����鐅�����ێ����A�����O���̋K��ɂ�苋�t�y�є�p���S�݂̍���ɂ��Č������s���A���v�̑[�u���u���邱�ƂƂ��Ă���B

�@���Y���v�̑[�u�́A�����ꍀ�̋K��̎�|�܂��A���̎��_�ɂ�����o�ώЉ�̓����𑍍��I�Ɋ��Ă�����ōu������̂ł���A�����_�ł��̓��e����肵�Ă�����̂ł͂Ȃ��A�܂��A���̓��e�ɂ��Ă͖@���������̂ł��邱�Ƃ���A���Y���v�̑[�u�̋�̓I���e�ɂ��āA�����_�Ő��{�Ƃ��Ă��������邱�Ƃ͍���ł���B

�@��̂T�ɂ��Ăŏq�ׂ��Ƃ���A���v����o�������������v�l���̒��ʐ��v�ɂ����錩�ʂ��Ƃ͈قȂ�A���̌��ʖ@�ĕ��������ɋK�肷��[�u���Ƃ��邱�ƂƂȂ����ꍇ�ɂ́A�����O���̋K��ɂ��A���{�͋��t�y�є�p���S�݂̍���ɂ��Č������s���A���v�̑[�u���u���邱�ƂƂȂ��Ă���B

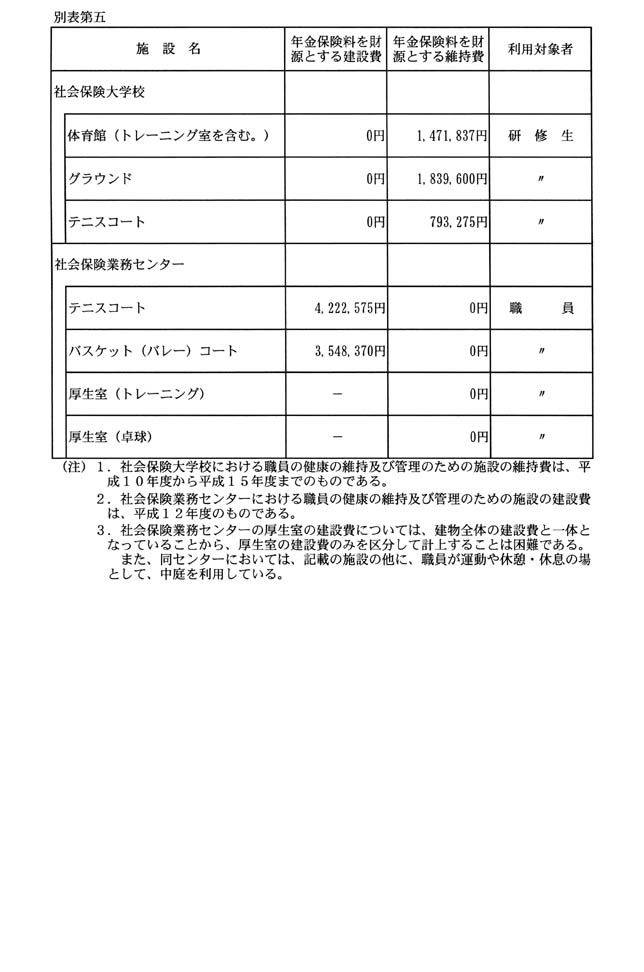

�@�����ݒu���������N���ی��y�э����N���̕����{�݁i�ȉ��u�N���̕����{�݁v�Ƃ����B�j�̕����\�l�N�x�܂ł̌��ݔ�̍��v�z�͈꒛�l��S��\�O���~�ł���A�����ʂ̓���́A�����N���ی������꒛�玵�S�l�\�㉭�~�A�����N���ی��������O�S���\�l���~�ł���B

�@���ƌ��������ϑg���y�э��ƌ��������ϑg���A����́A�����{�݂̐����ɕK�v�Ȏ��������ƌ��������ϔN���̐ϗ�������������邱�Ƃ��ł��邱�ƂƂ���Ă���A���������d�g�݂Ŏ{�ݐ������s�����ƂƂ��Ĉȗ��A�ؓ����̌������ɂ����Ƃ������Ƃ͂Ȃ��B�����\�N�x�ɍ��ƌ��������ϑg���A����̏h���o���ɂ����Č��{�ԍϗ\��z�̌J���ׂ��s�������Ƃ����邪�A���̌J���ו��́A���̌�e�N�̌��{�ԍϕK�v�z�ɏ�悹���ĕ����ԍς��Ă���B�����ɂ��ẮA����܂ŌJ���ׂ��s�������Ƃ͂Ȃ��B

�@�����ɂ����āA�N���̕ی������{�݂̌��ݔ�ɒ��ړ������Ă��邩�ۂ��ɂ��ẮA�c�����Ă��Ȃ��B

�@���ƌ��������ς̕����{�݂̐����ɕK�v�Ȏ����ɂ��ẮA���ƌ��������ϔN���̐ϗ������̉^�p�̈�Ƃ��āA���ƌ��������ϑg���@��\��̋K��Ɋ�Â��A�L���q�ő݂��t�����Ă���A�^�p���т͍����ƂȂ��Ă���B

�@����A�N���̕����{�݂̎��Ƃɂ��ẮA�N���ϗ����̉^�p�Ƃ��Ď��{���Ă������̂ł͂Ȃ��A�����N���ی��@�掵�\����y�э����N���@�掵�\�l���ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂̎��ƂƂ��Ď��{���Ă���A���̔�p�ɂ��ẮA�����ی����ʉ�v�@�i���a�\��N�@����\���j��Z���y�э����N�����ʉ�v�@�i���a�O�\�Z�N�@����Z�\�O���j��Z���Ɋ�Â��A�N���ی������[�ĂĂ���B

�@���ƌ��������ς̕����{�݂̐����ɕK�v�Ȏ����ɂ��ẮA���ƌ��������ϔN���̐ϗ������̉^�p�̈�Ƃ��āA���ƌ��������ϑg���@��\��̋K��Ɋ�Â��A�L���q�ő݂��t�����Ă���A�����{�݂̎��Ǝ�������Ɍ����ԍς��s���Ă���B

�@����A�N���̕����{�݂̎��Ƃɂ��ẮA�����N���ی��@�掵�\��ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂Ƃ��Ă̎��Ƃł���N���ϗ����̉^�p�̈�Ƃ��čs�����Ƃł͂Ȃ����Ƃ���A�N���̕����{�݂̗��v��N���̓��ʉ�v�ɌJ�����邱�Ƃ͍s���Ă��Ȃ��B

�@�Ȃ��A�N���̕����{�݂ɂ��ẮA���ꂼ��̔N���̕����{�݂̌o�c�ϑ��_��Ɋ�Â��A���̉^�c���ϑ����ꂽ���v�@�l�i�ȉ��u�ϑ���@�l�v�Ƃ����B�j���A�N���̕����{�݂̎����������Ă��̎x�o�ɏ[�Ă邱�ƂƂ��A����v�N�x�̌��Z�㐶�������v�ɂ��āA�ϑ���@�l���N���̕����{�݂̌o�c�̂��߂ɐݒu������v�ɌJ�z���v�����Ƃ��ď������邱�ƂƂ��Ă���A�����\�l�N�x�̌��Z�㐶�������v�̋��z�́A�ʕ\��O�̂Ƃ���ł���B

�@�܂��A�o�c�ϑ��_�������ꂽ�Ƃ��́A�N���̕����{�݂̌o�c�ϑ��_��Ɋ�Â��A�ϑ���@�l�͉^�c���ϑ����ꂽ�N���̕����{�݂̌o�c�̂��߂ɐݒu������v�̏�]�̎��Y���Љ�ی����Ɉ����n�����ƂƂ��Ă���B

�@���ƌ��������ς̈�Î{�y�яh���{�݂̑����́A�����Z�N�x���ɂ͕S���\�����ł��������A���̌�A�Z�\��������p�~���A�����\�ܔN�x���ɂ͕S�\�O�����ƂȂ��Ă���B�N���̕����{�݂̑����́A�����Z�N�x���ɂ͓�S�O�\�ォ���ł��������A���̌�A�O�\�l������V�݁A��������p�~�������Ƃɂ��A�����\�ܔN�x���ɂ͓�S�Z�\�܂����ƂȂ��Ă���B

�@�܂��A�e�{�݂̌o�c�A��ی��ғ��̃j�[�Y���܂������{�݂̔p�~�����{���Ă������̂ł��邪�A���ƌ��������ς̕����{�݂ɂ��ẮA���ƌ��������̕����̌���Ɋ�^���邱�Ƃ�ړI�ɉ^�c���A���̕����{�݂̐����͍��ƌ��������ϔN���̐ϗ������̈��S�������I�ȉ^�p�̈�Ƃ��Ă̑ݕt���ɂ����{���Ă����̂ɑ��A�N���̕����{�݂ɂ��ẮA�ϗ����̉^�p�ł͂Ȃ������N���ی��@�掵�\��ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂̎��ƂƂ��Ď��{���Ă������̂ł���A��{�I�ȍl�������قȂ��Ă�����̂ƍl���Ă���B

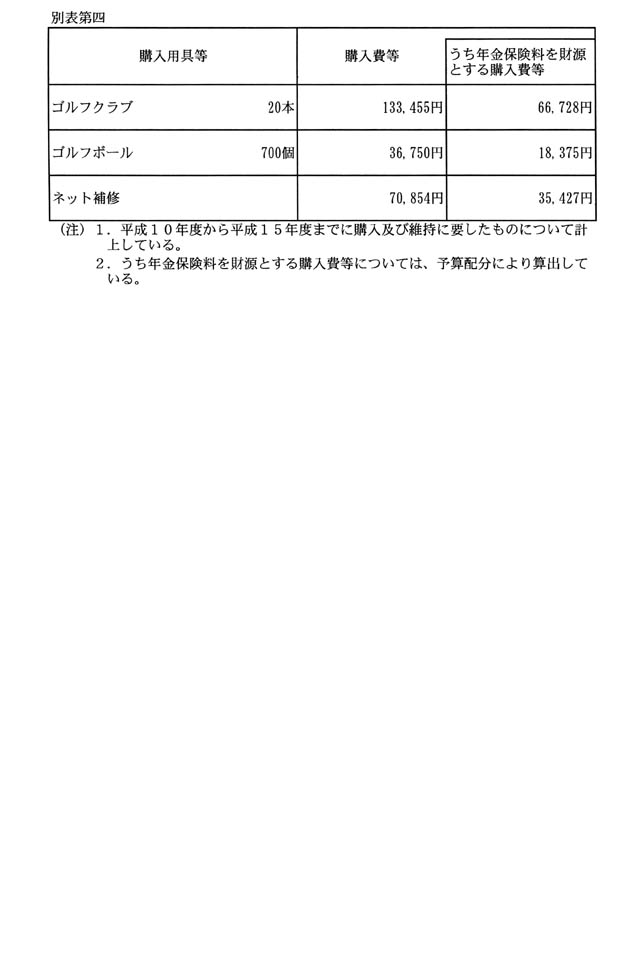

�@���q�˂̌��ݍH���̂����A�����Ɣ�����̌����݂���E�ܔ{�ȏ�ƂȂ������̂͂Ȃ��B

�@���q�˂̎����ɂ��ẮA�����Ɏ��Ԃ�v���邽�߁A�^����ꂽ���ԓ��ł��������邱�Ƃ͍���ł���B

�@�Љ�ی����Љ�ی���w�Z�ɂ����錤�C�́A�����ԑ؍݂��čs�����̂�����A�����̌��C�ɎQ������E���i�ȉ��u���C���v�Ƃ����B�j�̌��N�̈ێ��y�ъǗ����тɌ��C�����m�̉~���ȃR�~���j�P�[�V�����Ɏ�����^���{�݂̈�Ƃ��ăS���t���K���ݒu���Ă���Ƃ���ł���B

�@���Y�S���t���K��ɌW��p��̍w���y�шێ��ɗv������p�́A�ʕ\��l�̂Ƃ���ł���B

�@�܂��A���Y�S���t���K��͕����ܔN�x�ɐݒu�������̂ł���A���̐ݒu�̌o�ܓ��ɂ��ẮA�����̕ۑ����Ԃ��o�߂��ۑ�����Ă��Ȃ����Ƃ��炨�������邱�Ƃ͂ł��Ȃ��B

�@�N���ی����������Ƃ��A���ݔ�͈ێ�����x�o�����A�E���̌��N�̈ێ��y�ъǗ��Ɏ����邱�Ƃ�ړI�Ƃ����{�݂̂��q�˂̎����ɂ��Ă͒����Ɏ��Ԃ�v���邽�߁A�^����ꂽ���ԓ��ł��������邱�Ƃ͍���ł��邪�A�Љ�ی����{���������ǁA�Љ�ی���w�Z�y�юЉ�ی��Ɩ��Z���^�[�ɂ�����A���Y�{�݂̓��e�A���̌��ݔ�A�ێ���y�ї��p�Ώێ҂ɂ��ẮA�ʕ\��܂̂Ƃ���ł���B

�@�܂��A�����̎{�݂�ݒu���Ă��闝�R�́A�Љ�ی���w�Z�ɂ����ẮA�����ԑ؍݂��čs�����C������A���C���̌��N�̈ێ��y�ъǗ����тɌ��C�����m�̉~���ȃR�~���j�P�[�V������}�邱�Ƃł���A�Љ�ی��Ɩ��Z���^�[�ɂ����ẮA�E���̌��N�̈ێ��y�ъǗ���}�邱�Ƃł���B

�@���ԂƂ̔�r�ɂ��ẮA���̋K�͂�i��������ɋy�Ԃ��Ƃ��獢��ł���B

�@�w�h��K�͔N���ۗ{��n�i�O���[���s�A�w�h�j�ɂ����āA�ϗ��Ԃ��ݒu����Ă���A���̌��݂ɗv������p�͓���l�S���ܐ��S���\��~�ł���B���Y��p�̑S�z�ɂ��ẮA�N���������ƒc�i���݂̔N�������^�p����j�������^�p���i���݂̍����Z�������j���玑���������A���̏��҂ɗv�����p���A�����ی����ʉ�v�������S���Ă���B��K�͔N���ۗ{��n�i�ȉ��u�ۗ{��n�v�Ƃ����B�j�̐ݒu�ɂ��ẮA�N���������ƒc�̉��U�y�ыƖ��̏��p���Ɋւ���@��������O���̋K��ɂ��p�~�O�̔N���������ƒc�@�i���a�O�\�Z�N�@����S���\���j��\�����ꍀ�̋K��Ɋ�Â��A�����N���ی��@�掵�\��ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂̂����ۗ{�̂��߂̑����{�݂Ƃ��Ď��{����Ă������̂ł���A�ϗ��Ԃ́A�ۗ{�̂��߂̑����{�݂̐ݔ��Ƃ��Đݒu���ꂽ���̂ł���B

�@���q�˂̗V��A��������y�щ��y�z�[���ɂ��ẮA��ی��҂̍K���ɂȂ�����̂ł��邱�Ƃ���A�u�����̑��i�v�Ɏ�������̂ł���ƍl���Ă���B

�@�Ȃ��A�S���̐ݒu�ꏊ���ɂ��ẮA�����Ɏ��Ԃ�v���邽�߁A�^����ꂽ���ԓ��ł��������邱�Ƃ͍���ł���B

�@�����N���a�@�ɂ��ẮA�Ɩ��̐��i��A��\�l���Ԃ̑Ή������߂��邱�Ƃ���A�a�@�̋ߗׂɂ����Ĉ�t��Ō�t�����݉����A�ً}�ďo���ɑΉ��ł���̐����K�v�ł��邽�߁A��t���̐E���p�h�ɂ�ݒu���A�a�@�ƈ�̓I�ɉ^�c������̂ł���B���������āA���Y�h�ɂɂ��Ă��A�����N���ی��@�掵�\����ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂Ƃ��āA�����ی����ʉ�v�@��Z���̋K��Ɋ�Â��x�o�������̂ł���B

�@�Ȃ��A�h�ɂ̌��ݔ�ɂ��ẮA�����Ɏ��Ԃ�v���邽�߁A�^����ꂽ���ԓ��ł��������邱�Ƃ͍���ł���B

�@�N���̕����{�݂̐E���p�h�ɂɂ��ẮA�n��̏Z���y�ыƖ��̕K�v���܂��A�N���̕����{�݂ƈ�̓I�ɉ^�c������̂ł���B���������āA���Y�h�ɂɂ��Ă��A�����N���ی��@�掵�\��ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂Ƃ��āA�����ی����ʉ�v�@��Z�̋K��Ɋ�Â��x�o�������̂ł���B

�@�N�������^�p����̐E���p�h�ɂɂ��ẮA������������N���ی��@���Ɋ�Â��N���ϗ����̊Ǘ��y�щ^�p���Ɩ��Ƃ��čs���@�l�ł��邱�Ƃ���A���Y�Ɩ��ɗv�����p�Ƃ��Č��݂ɗv�����p�̑S�z�������N���ی����ʉ�v�������S���Ă�����̂ł���B

�@�܂��A�N�������^�p����i���N���������ƒc���܂ށB�j�����{����ۗ{��n�̉^�c���s���c�̂̐E���̂����ۗ{��n�ɂ����ċΖ�����E���̂��߂̏h�ɂɂ��ẮA�n��̏Z���y�ыƖ��̕K�v���܂��A�ۗ{��n�̈ꕔ�Ƃ��āA���݂ɗv�����p�̑S�z�ɂ��āA�N���������ƒc�i���݂̔N�������^�p����j�������^�p���i���݂̍����Z�������j���玑���������A���̏��҂ɗv�����p�������ی����ʉ�v�������S���Ă�����̂ł���B

�@�Ȃ��A�h�ɂ̌��ݔ�ɂ��ẮA�����Ɏ��Ԃ�v���邽�߁A�^����ꂽ���ԓ��ł��������邱�Ƃ͍���ł���B

�@���p�Ԃ̎g�p�ɓ������ẮA�g�p����E���̔N��y�ѓ��Ȍ�̊��Ԃɂ�萧����݂��Ă��炸�A�g�p����E���̔N��y�ѓ��Ȍ�̊��Ԃɂ��A���̑Ó����f������̂ł͂Ȃ��ƍl���Ă���B

�@�Ȃ��A���ԑg�D�ɂ����鎖��ɂ��Ă͔c�����Ă��Ȃ��B

�@�ۗ{��n�̐ݒu�ɂ��ẮA�N�������^�p����@�y�єN���������ƒc�̉��U�y�ыƖ��̏��p���Ɋւ���@���̎{�s�ɔ����W���߂̐����Ɋւ��鐭�߁i�����\�O�N���ߑ��\�ꍆ�j�����̋K��ɂ��p�~�O�̔N���������ƒc�@�{�s�߁i���a�O�\�Z�N���ߑ�l�S�\�l���j�����̋K��Ɋ�Â�������b���w�肷�邱�ƂƂ���Ă���A�܂��A���Y�w��́A������b�̌��َ����Ƃ���Ă����Ƃ���ł���B

�@�ۗ{��n�̐ݒu�ɂ��ẮA���a�l�\���N�\���̊�n�\�z���\�̌�A�S�������n�Ƃ��Ă̐\�o������A�����̒�����A���R�����A�������A���n�������ۗ{��n�Ƃ��ēK���Ɣ��f����邱�ƁA���n�̎擾�̉\�������邱�ƁA���̌��n�����L�n�ł��邩�A���͌��L�n���ł��邱�ƁA�ߗגn�тɂ��ė��J�������Ȃ���Ă��Ȃ����Ƌy�ђn���̒n�������̂̎��Ӑݔ����ւ̋��͂������邱�Ƃ���Ƃ��āA�܂��A�S���I�Ȕz�u���l�����ē��ʂ̒n��ɕ�Ȃ��悤�ɂ��邱�Ƃ��������đ����I�ɔ��f���A�ݒu�ꏊ�����肷�邱�ƂƂ���Ă����B��w�E�̌��N���ǒ��ɂ��Ă��A����������ɑ����ĕۗ{��n�̐ݒu�ɌW��Ɩ��𐋍s���Ă����ƍl���Ă���B

�@�Ȃ��A���Y�N���ǒ��́A�N���ǒ��Ƃ��Ă̍ݔC���Ԃ����a�l�\���N�Z�����珺�a�l�\��N�Z���܂łł���A�쓌�k��K�͔N���ۗ{��n�i����n��j�i�O���[���s�A����j�ɂ��ē����̌�����b���w�肵�����a�\��N�O�����_�ł́A���ɔN���ǒ��̐E��ޔC���Ă���B

�@�O�c�@�c���̌��҂��I���^���ɂ����čs�����咣�ɂ��ẮA���{�Ƃ��Ă��������闧��ɂȂ��B�Ȃ��A�ۗ{��n�̎w��ɌW�錈�ٌ��҂͌�����b�ł���B

�@���ƌ������̑ސE��ɂ�����ďA�E�̏́A�����𗣂ꂽ�l�Ɋւ�����ł���A��ʂɐ��{���c�����ׂ�����ɂȂ����A�����J���Ȃɂ����āA�ۗ{��n�Ɋւ���Ɩ����s���N�������^�p����y�э��c�@�l�N���ۗ{����̋��͂Ē������s�����Ƃ���A������b���ۗ{��n�̎w��ɌW�錈�ق��s���������A�N���ǒ��̐E�ɂ������҂̂����A������i���N���������ƒc���܂ށB�j�y�ѓ�����̖����ɍďA�E�����҂͂��Ȃ��Ƃ̕Ă���B

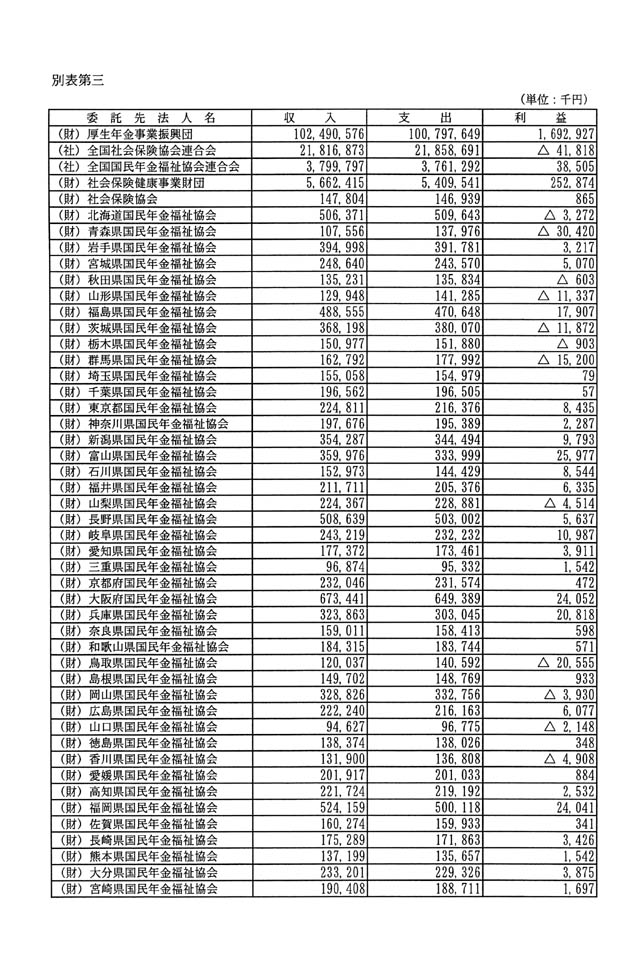

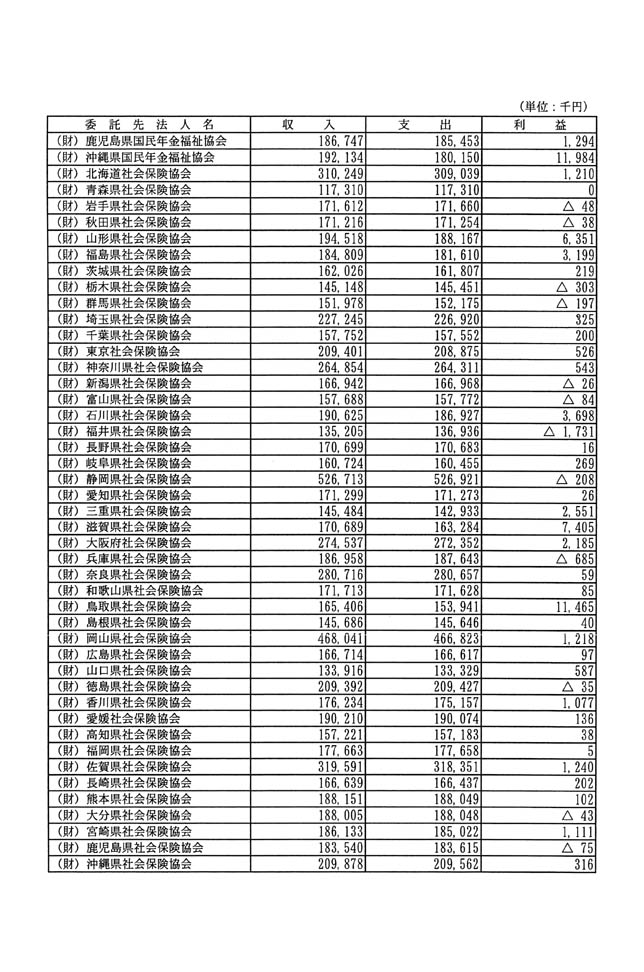

�@���q�˂̕����\�Z�N�x�\�Z�ɂ����āA�����N���ی��@�掵�\��ɋK�肷���ی��ғ��̕����i���邽�߂̎{�݂ɗv�����p�Ƃ��ĔN���ی����������Ƃ��ė\�Z�[�u���ꂽ���̂̂����A�����N���ی��y�э����N���̔N�����k���Ɏg�p�����R���s���[�^�V�X�e���̗\�Z�z�͘Z�S���\�ꉭ�S�\�㖜�Z��~�A���Ɉێ��y�ь��݂̗\�Z�z�͎O�\�O�������S��\�O�����~�A�N���L��̗\�Z�z�͓�\�܉����S�l������~�ł���B�����̌o��́A��ی��ғ��̃T�[�r�X����ɒ��ڊ�^������̂ł��邱�Ƃ���A�N���ی����������Ƃ��Ă���A�Ó��Ȃ��̂ƍl���Ă���B����Ƃ��A��ی��ғ��̃T�[�r�X����ɒ��ڊ�^����o��ɂ��ẮA���l�̍l�����ŗ\�Z�[�u���邱�Ƃ�\�肵�Ă��邪�A�����\���N�x�ȍ~�̌ʂ̌o��̎戵���ɂ��āA�����_�ł��������邱�Ƃ͍���ł���B

�@���q�˂̕����\�Z�N�x�\�Z�ɂ����ĔN���ی����������Ƃ��Ă���N�����Ƃ̎����̎��s�ɗv�����p�̂����A�E���h�ɂ̌��ւ��y�ь��p�Ԃ̍X�V�ɌW��o��͋ɗ͎x�o���Ȃ����ƂƂ��Ă��邪�A�ЊQ���̕s���̎��Ԃ�������\��������A�����_�ɂ����āA�x�o���Ȃ����̋y�юx�o������̂ɋ敪���A���̓��e�y�ы��z�����������邱�Ƃ͍���ł���B

�@���q�˂̔N�����Ƃ̎����̎��s�ɗv�����p�ɌW�镽���\���N�x�\�Z�̎戵���ɂ��ẮA�\�Z�Ґ��̉ߒ��ɂ����ď\���������邱�ƂƂ��Ă���B

�@�����N���ی��y�ь��N�ی��̔�ی��҂ƂȂ邩�ۂ��́A�K�p���Ə��Ə�p�I�g�p�W�ɂ���A�J�҂��ǂ�������Ƃ��Ĕ��f���Ă���B���̏ꍇ�ɂ������p�I�g�p�W�́A�A�J�҂̘J�������A�J�����ԁA�A�J�`�ԁA�E�����e���𑍍��I�Ɋ��Ă��A�ʋ�̓I����ɑ����Ĕ��f���邱�ƂƂȂ�̂ŁA��ӌ��̋Ζ����������Ŕ�ی��҂ƂȂ邩�ۂ��f���邱�Ƃ͍���ł���B

�@�܂��A�O���I�ɂ͒��ڂ��̉�Ђ̎d�����s���Ă���Ǝv���Ȃ��悤�ȏꍇ�ł����Ă��A��Ђ���̎w�����͖��߂��A�J���̑Ώ��Ƃ��ĕ�V���Ă���ꍇ�ɂ́A�����𑍍��I�Ɋ��Ă��Č����N���ی��y�ь��N�ی��̔�ی��҂ƂȂ�ꍇ�����蓾��B

�@���̂悤�ɁA�����N���ی��y�ь��N�ی��̔�ی��҂ƂȂ邩�ۂ��ɂ��ẮA�A�J�҂̘J�������A�J�����ԁA�A�J�`�ԁA�E�����e���𑍍��I�Ɋ��Ă��A�ʋ�̓I����ɑ����Ĕ��f���邱�ƂƂȂ�̂ŁA�ʎ��Ⴉ�痣��Ė��̑S���Ȃ��P�[�X�Ɩ�肪��������P�[�X��ތ^�����Ă��������邱�Ƃ͍���ł���B