答弁本文情報

平成十六年八月十日受領答弁第二五号

内閣衆質一六〇第二五号

平成十六年八月十日

衆議院議長 河野洋平 殿

衆議院議員長妻昭君提出社会保険庁等に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出社会保険庁等に関する質問に対する答弁書

一について

国民年金又は厚生年金保険の受給権者が死亡した場合には、国民年金法(昭和三十四年法律第百四十一号)第百五条第四項又は厚生年金保険法(昭和二十九年法律第百十五号)第九十八条第四項に基づいて、戸籍法(昭和二十二年法律第二百二十四号)の規定による死亡の届出義務者は、その旨を社会保険庁長官に届け出なければならないこととされている。

当該届出が行われた者に関しては、速やかに年金の失権処理を行っているが、仮に届出が遅れた場合には、年金の過払いが発生することがある。年金の過払いについては返還を求めているところであるが、お尋ねの届出が遅れたために年金の過払いが発生した件数等について、それを新たに調査することは、作業が膨大なものとなることから、お答えすることは困難である。

なお、社会保険庁においては、死亡の届出が遅れることがないよう毎年個々の年金受給者に対して、各種届出に関する案内等を掲載したパンフレットを送付するなど、当該届出の必要性等について周知に努めているところである。

御指摘の処分に係る調査は、社会保険庁の職員が業務目的以外の目的により個人情報の閲覧を行う行為自体の問題性を明らかにし、その再発を防止するために実施したものであり、また、調査の対象となった個人の氏名は個人に関する情報であるため、お尋ねの誰の個人情報を閲覧していたのかについてお答えすることは差し控えたい。

業務目的以外の目的による閲覧行為の再発防止策については、個人情報を閲覧するための端末機器の操作に必要なカードについて課等単位での共用を改め、職員ごとのカードの仕組みに変更し、管理責任を明確化したところであり、今後更に、カードの機能を制限すること、地方社会保険事務局及び社会保険事務所(地方社会保険事務局事務所を含む。以下「社会保険事務所等」という。)において業務目的以外の目的による閲覧行為をチェックすること、同庁社会保険業務センターにおいて業務目的以外の目的による閲覧行為と疑われる個人情報へのアクセスを定期的に調査すること等を実施することにより、個人情報の保護の徹底を図ることとしている。

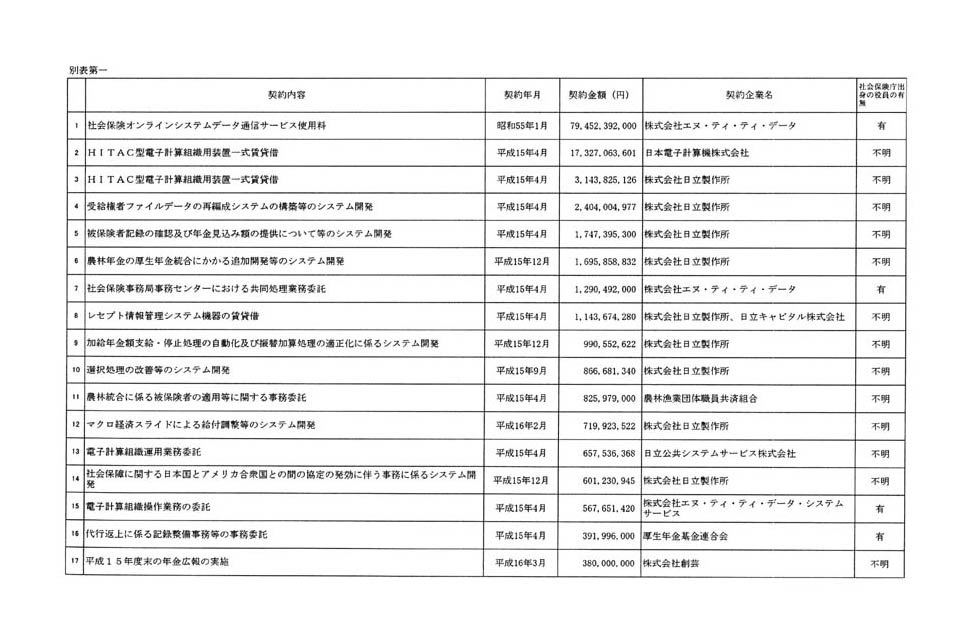

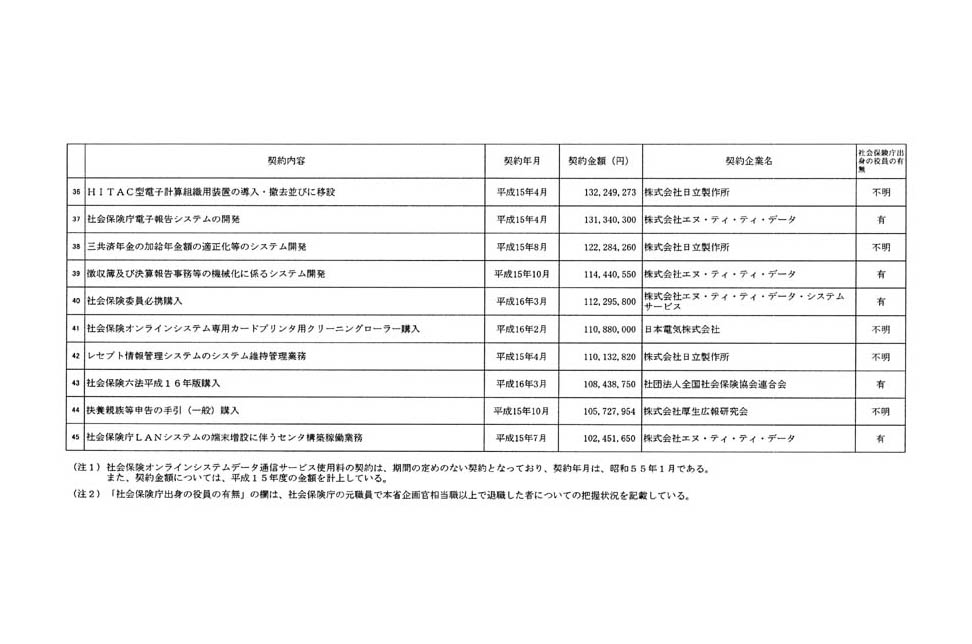

社会保険庁が過去一年間において締結した随意契約に係るお尋ねの事項については、それを新たに調査することは、作業が膨大なものとなることから、お答えすることは困難であるが、同庁の内部部局が平成十五年度に締結した随意契約(単価について契約を締結したものを除く。)のうち、契約金額が一億円以上のもののお尋ねの事項については、別表第一のとおりである。

同表に示した契約については、競争に付することが適当ではないと考えられるため、会計法(昭和二十二年法律第三十五号)第二十九条の三第四項等の規定に基づき随意契約を締結しており、また、契約金額は、取引の実例価格等に基づき定めた予定価格の範囲内の価格であり、問題はないと考えている。

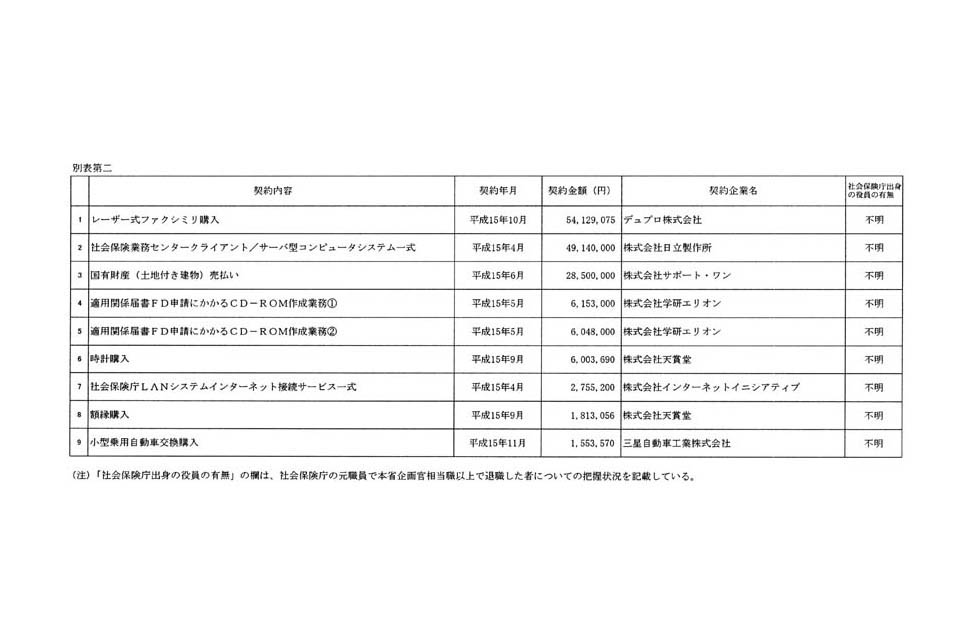

社会保険庁が過去一年間において締結した契約であって入札の方法により相手方を決定したもののうち、入札参加者が一社で、当該参加者が落札し、契約相手となった契約に係るお尋ねの事項について、それを新たに調査することは、作業が膨大なものとなることから、お答えすることは困難であるが、同庁の内部部局が入札の方法により相手方を決定し平成十五年度に締結した契約のうち、入札参加者が一社で、当該参加者が落札し、契約相手となったもののお尋ねの事項については、別表第二のとおりである。

同表に示した契約について、入札参加者が一社であった理由は把握していないが、入札仕様書に問題はなかったと考えており、契約金額についても、取引の実例価格等に基づき定めた予定価格の範囲内の価格であり、問題はないと考えている。

老齢基礎年金及び老齢厚生年金が支給されるためには、保険料納付済期間と国民年金の保険料の納付の免除の適用を受けた期間(以下「保険料免除期間」という。)とを合算して二十五年以上であること(以下「支給要件」という。)が必要であるが、支給要件の期間の算定に当たっては、保険料納付済期間及び保険料免除期間のほか、国民年金法附則第七条第一項に規定する合算対象期間並びに国民年金法等の一部を改正する法律(昭和六十年法律第三十四号。以下「六十年改正法」という。)附則第八条第四項及び第五項の規定により合算対象期間に算入された期間(日本国民であって海外に居住していた期間や、昭和六十一年四月前の期間であって六十年改正法による改正前の国民年金法第五条第一項に規定する被用者年金各法の被保険者の配偶者であった期間等が該当する。以下「合算期間」という。)も含まれる。

社会保険庁においては、国民年金及び厚生年金保険の被保険者に係る保険料納付済期間及び保険料免除期間の記録を管理しているが、合算期間については把握していないため、例えば昭和六十一年四月前の六十年改正法による改正前の国民年金法第五条第一項に規定する被用者年金各法の被保険者の配偶者であった期間は、裁定請求時において、戸籍の抄本等により婚姻期間を確認した上で年金の裁定を行っているところである。

また、保険料納付済期間については、国民年金法第三条第二項に規定する共済組合の組合員又は加入者(以下「共済組合の組合員」という。)の期間も含まれるが、共済組合の組合員の期間についても、その一部の期間(平成九年一月に基礎年金番号を導入した際に現に共済組合の組合員であった者及びその後に共済組合の組合員となった者の共済組合の組合員の期間)について各共済組合から情報の提供を受けているものの、それ以外の期間についての情報の提供は受けておらず、それぞれの共済組合が記録を管理していることから、国民年金及び厚生年金保険の年金の裁定請求時において、請求者が共済組合の組合員の期間を有している場合は、個々に各共済組合に共済組合の組合員の期間を確認した上で年金の裁定を行っているところである。

このように、いまだ年金の裁定請求を行っていない者が支給要件を満たすか否かについては、裁定請求時等において個々に確認が必要となるため、お尋ねの件数及び金額についてお答えすることは困難である。

社会保険庁においては、個々の被保険者等に対して年金の裁定請求を直接促す通知等は出していないが、社会保険庁ホームページにおいて裁定請求に関する案内等を掲載するなど、周知に努めているところであり、年金を受ける権利については、国民年金法第十六条及び厚生年金保険法第三十三条において、「その権利を有する者の請求に基づいて、社会保険庁長官が裁定する。」と規定されているものであることから、不手際があるとは考えておらず、これまでの対応に問題はないと考えている。

なお、年金給付を受ける基本的権利は、国民年金法第百二条第一項及び厚生年金保険法第九十二条第一項の規定により、五年を経過したときに、時効によって消滅することとされているが、やむを得ない理由がある場合は、時効を援用しない取扱いとしているところである。一方、具体的金銭債権である毎支払期月ごとに支払われる年金給付の請求権の時効については、国民年金法及び厚生年金保険法には特段の定めがないことから、会計法第三十条の規定が適用され、五年を経過したときに、時効によって消滅することとなる。

年金等に関する再質問に対する答弁書(平成十六年六月二十九日内閣衆質一五九第一四三号)別表第十二で述べた年金の福祉施設の職員用宿舎に入居していた社会保険庁職員については、全員既に退居しており、その他の公益法人の職員用宿舎に同庁職員が入居しているか否かについては把握しておらず、新たに調査することは作業が膨大なものとなることから、同庁職員が公益法人の宿舎に入居しているケースのお尋ねの公益法人名、宿舎の建設財源、入居依頼者等についてお答えすることは困難である。

また、一般に同庁職員が公益法人の宿舎に入居することは必ずしも望ましいこととは考えておらず、法令に違反するかどうかは、個別具体的な事例に即して判断すべきであると考えている。

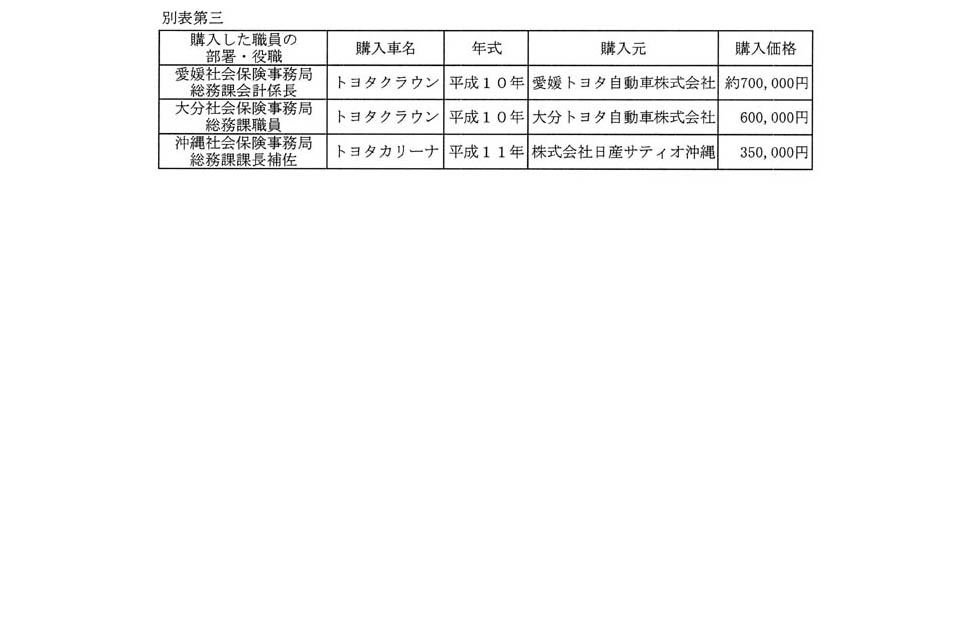

お尋ねの「社会保険庁が年金掛け金財源で購入した公用車を、職員やその家族の自家用車にしているケース」とは、国民年金保険料及び厚生年金保険料(以下「年金保険料」という。)を財源に購入した公用車を更新した際の下取り車を、職員やその家族が自家用車として使用している事例を指すものと考えるが、社会保険庁が保有する公用車を更新する際には、国の所有に属する自動車等の交換に関する法律施行令(昭和四十六年政令第三百五十七号)の規定に基づき、購入先の自動車販売会社に下取り車として引き渡すこととしている。当該自動車販売会社が当該下取り車をどのような経緯で誰にいかなる価格で販売するかについては、自動車販売会社と顧客との商取引の結果であることから、一般に政府がそのような事実を把握すべき立場にないが、同庁が、現時点で把握している下取り車を購入した職員の部署・役職、購入車名、年式、購入元及び購入価格については、別表第三のとおりである。

なお、職員が自動車販売会社から公用車を更新した際の下取り車を購入することは、法令に違反するものではないと考えるが、誤解を招きかねないことから、慎むべきであると考えている。

お尋ねの「社会保険庁が年金掛け金財源で購入した公用車を一〇五〇円で下取りに出している」とは、年金保険料を財源に購入した公用車の更新の際に、下取り価格が千五十円となった事例を指すものと考えるが、お尋ねの価格で下取りされた社会保険庁の保有する公用車について、現在把握しているものは、別表第四のとおりである。

公用車の下取り価格については、下取りを行った自動車販売会社が査定を行い決定したものであるが、個々の公用車の下取り価格については、その使用状況等によって異なることから、個別の事例ごとに判断されるべきものと考えている。

社会保険庁が保有する公用車には、課長の専用車はない。

また、公用車の使用に当たっては、使用する職員の年齢により制限を設けておらず、二十歳代の職員が使用することもあるが、使用する職員の年齢により、その妥当性を判断するものではないと考えている。

平成十五年度の国民年金保険料の納付率の公表については、文書による決裁は行っていないが、その公表について意思決定をしたのは、平成十六年七月二十二日であり、厚生労働省に設置している国民年金特別対策本部が同月二十八日に開催した会議の終了後に公表したところである。

お尋ねの年金保険料を財源として購入した「職員用全身マッサージ器」(以下「マッサージ器」という。)は、購入金額の財源の一部が年金保険料となっているものを含めれば、合計で二百四十二台である。また、その購入金額の合計は五千五百二万千円であり、このうち年金保険料は三千九百六十九万千円が充てられている。マッサージ器を購入したのは、社会保険事務所等に勤務する職員が端末機器の操作に従事する時間が長いことなどから、休憩時間に疲労回復を図り、勤務能率の向上を図るためであり、その購入に必要な費用についても年金事業の事務の執行に必要な費用と考えている。

今後は、マッサージ器を新たに購入する予定はなく、また、既に購入したマッサージ器の設置場所については、御指摘の趣旨も踏まえ、検討してまいりたい。

社会保険庁社会保険業務センター高井戸庁舎には、地階に職員の福利厚生を目的として全職員が利用可能な厚生室を五室設置しており、うち一室には防音壁が設けられているが、この建設費は、年金事業の事務の執行に要する費用として必要なものと考え、年金保険料がその財源の一部に充てられている。

また、当該厚生室の一部において、楽器、楽譜及び譜面台等を置き、休憩時間等において職員が利用しているものであるが、職員の福利厚生の観点から適切に使用してまいりたいと考えている。なお、楽譜や譜面台をそれぞれ五千九百八十五円、八千四百円で購入しており、うち年金保険料が充てられている額はそれぞれ二千九百九十三円、四千二百円であるが、その費用は職員の福利厚生を図る観点から必要であると考え、年金事業の事務の執行に要する費用として支出したものである。

社会保険庁社会保険大学校のゴルフ練習場は、研修に参加する職員(以下「研修生」という。)の健康の維持及び管理並びに研修生同士の円滑なコミュニケーションに資する運動施設の一つとして設置したが、近年その必要性が相対的に低下してきている状況を踏まえ、廃止する方向で見直しを行っているところである。

また、これ以外の福利厚生のための施設で、現在、廃止を検討しているものはない。

なお、お尋ねの世間常識とは異なる職員の福利厚生のための施設等については、ないものと認識している。

お尋ねの交際費の返還については、平成十四年度に支出した交際費のうち、堤修三元社会保険庁長官から県人会の参加費及び退官記念代として支出した七万円について、支出の是非について議論されたことを受け、「不適切な支出と思われるので自主的に返納したい」との申出があったものであり、その意向を尊重して受け入れたものである。これ以外の交際費については、その趣旨に照らし、適切であるかどうかを個別の事例ごとに判断されるべきものと考えている。

お尋ねの平成十六年度予算における年金事業の事務の執行に要する費用のうち、職員宿舎の建替え及び公用車の更新に係る経費は極力支出しないこととしているが、災害等の不測の事態が生じる可能性もあり、現時点において支出しないものをお答えすることは困難である。

お尋ねの平成十六年度予算における年金保険料を財源とする年金事業の事務の執行に要する費用及び厚生年金保険法第七十九条等に規定する被保険者等の福祉を増進するための施設に要する費用の合計額は、二千八百六十七億千三百万五千円である。また、十五についてで述べたとおり、災害等の不測の事態が生じる可能性もあり、現時点において支出しないものをお答えすることは困難である。いずれにせよ、予算の適正かつ効率的な執行に努めてまいりたい。