答弁本文情報

平成十二年一月二十八日受領答弁第二四号

内閣衆質一四六第二四号

平成十二年一月二十八日

衆議院議長 伊※(注)宗一郎 殿

衆議院議員保坂展人君提出年金福祉事業団の解散および承継業務に関する質問に対し、別紙答弁書を送付する。

衆議院議員保坂展人君提出年金福祉事業団の解散および承継業務に関する質問に対する答弁書

一の(一)について

年金福祉事業団の解散及び業務の承継等に関する法律案(以下「法案」という。)第二条第三項の「除却、取壊し、滅失その他の事由」には、資産の評価損は含まれない。

法案第二条第三項の規定により政府の出資金を減ずる額については、法案第一条第一項及び第三項の規定に基づき、年金資金運用基金(以下「基金」という。)が年金福祉事業団(以下「事業団」という。)の解散の日の前日を含む事業年度に係る事業団の決算において除却損等の金額を確定し、欠損金として計上することを予定しており、政令で出資金を減ずる手続に係る規定を設ける必要はないものと考えている。なお、基金において、当該決算に係る財務諸表等を一般の閲覧に供するとともに、政府においては、基金が成立する会計年度の国有財産増減及び現在額総計算書で厚生省の所管に係る出資金の減額等を示し、国会に報告することとしている。

法案第十一条第一項に規定する保養基地施設(以下「保養基地施設」という。)の運営及び法案第二条第二項に規定する保養基地資産(以下「保養基地資産」という。)の管理については、現在事業団がこれらの業務を委託している財団法人等に引き続き委託することとしており、年金福祉事業団法(昭和三十六年法律第百八十号)第十八条第一項を参考として「他の法人(金融…機関を除く。)」と規定したものである。

法案第二条第一項に規定する承継一般業務(以下「承継一般業務」という。)に係る財務諸表及び附属明細書並びに業務報告書、決算報告書及び監事の意見書については、年金資金運用基金法案(以下「基金法案」という。)第三十五条第三項の規定により、基金による事務所への備置き及び一般への縦覧を要するものとしている。法案第十八条は、厚生年金保険法(昭和二十九年法律第百十五号)及び国民年金法(昭和三十四年法律第百四十一号)に基づき厚生大臣から寄託された資金(以下「年金資金」という。)の運用業務について、透明性をより一層確保する観点から義務付けられている公認会計士又は監査法人の監査を受けること並びに監査報告書の事務所への備置き及び一般への縦覧を、承継一般業務についてはこれまでどおり不要とする趣旨の規定である。したがって、平成十年十月九日付けの年金審議会意見書に反するものではないと考えている。

法案第二十条第一項に規定する債券(以下「承継一般業務債券」という。)は、証券取引法(昭和二十三年法律第二十五号)第二条第一項第三号に規定する特別の法律により法人の発行する債券に当たる。また、基金が承継一般業務債券を発行するに当たっては、厚生大臣の認可を受けることを要することとしている。

基金における承継一般業務に係る資金調達を容易にするためである。

現時点では承継一般業務債券の発行を具体的には予定していないところであるが、将来において承継一般業務債券を発行する場合には、法案第二十条第七項の規定に基づく政令において、承継一般業務債券の形式、発行方法等を定めることが考えられる。

法案第二十五条第一項に規定する保養基地資産の価額とは、各保養基地資産が実際に譲渡される価額をいう。

基金法案第二十七条第一項第一号に規定する年金資金の管理及び運用の目標に関する事項については、基金の短期の収益率が、厚生大臣が定める基本方針(以下「基本方針」という。)において定められる長期的な観点からの資産構成割合に基づき各運用資産の短期の市場平均収益率を加重平均した値(複合ベンチマーク収益率)を超過することなどを定めることとしている。

基本法案第二十七条第一項第二号に規定する年金資金の管理及び運用における資産の構成に関する事項については、基本方針において積立金の運用に係る長期的な観点からの資産構成が定められることを前提に、基金が年金資金に係る比較的短期の資産構成割合を定めることとしている。

基金法案第二十七条第一項第三号に規定する年金資金の管理及び運用の評価に関する事項については、基金が年金資金の管理及び運用を委託した信託会社等を評価する基準を定めることとしている。

なお、基金は、厚生大臣から寄託された年金資金の管理及び運用を行う法人として設立されるものであり、厚生大臣から寄託された年金資金を他の財産形態に変え、資産の増加を図るという年金資金の運用を行いつつ、当該資産が悪化しないよう処置するという年金資金の管理を行う。したがって、基金法案においては、年金資金の管理と運用を一体のものとして扱っており、年金資金の管理のみに係る目標、資産の構成又は評価に関する事項を定めることは考えていない。

御質問の「一般」とは、基金の事務所において基金の財務諸表若しくは附属明細書又は業務報告書、決算報告書、監事の意見書若しくは公認会計士若しくは監査法人の監査報告書の閲覧を希望する者を指している。

仮に、基金に従たる事務所が設置される場合には、当該事務所においても財務諸表等を一般の閲覧に供することとなる。また、財務諸表等のインターネットを活用した公表も、現在事業団において実施していることを踏まえ、実施することを考えている。

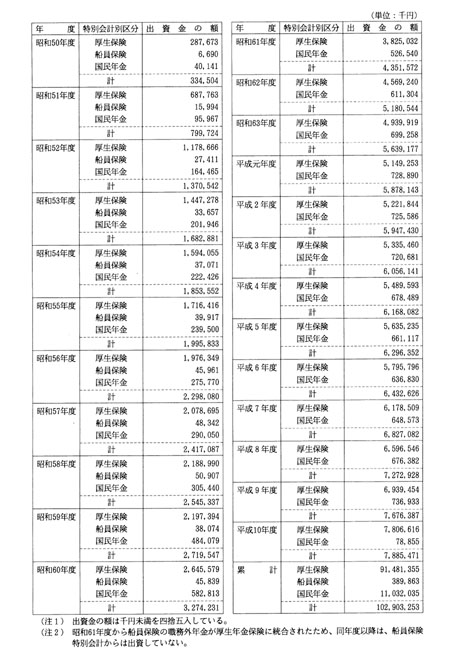

事業団が保養基地施設の整備のために資金運用部から借り入れた長期借入金(以下「長期借入金」という。)の償還等の費用に充てるため、事業団に対し厚生保険特別会計等から出資してきており、出資金の額は別表第一のとおりである。

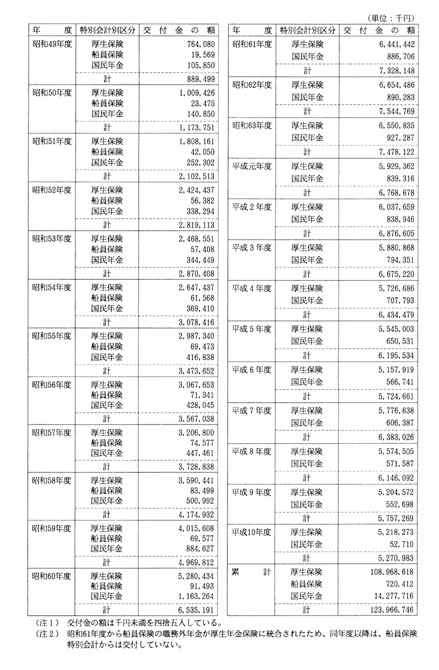

長期借入金の利息の支払については、事業団に対し厚生保険特別会計等から交付した交付金を充当しており、その額は別表第二のとおりである。

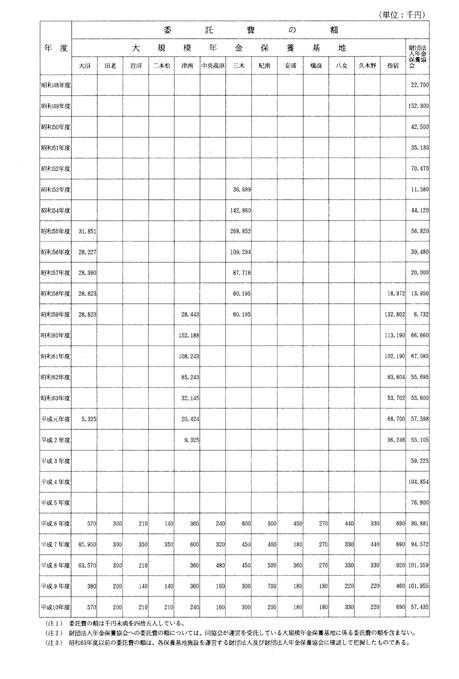

事業団においては、保養基地施設の整備に係る計画の策定、各保養基地施設内の遊歩道や花壇などの維持管理等を財団法人年金保養協会その他の保養基地施設を運営する財団法人に委託してきており、委託費の額は別表第三のとおりである。

なお、当該委託費以外には、保養基地施設に関し、事業団から財団法人年金保養協会その他の保養基地施設を運営する財団法人に対して補助金等を支出していない。

事業団が資金運用事業を行うために資金運用部から借り入れている資金(以下「運用資金」という。)の利息については、運用資金及びその運用収益の一部が充当されており、政府からの交付金はない。

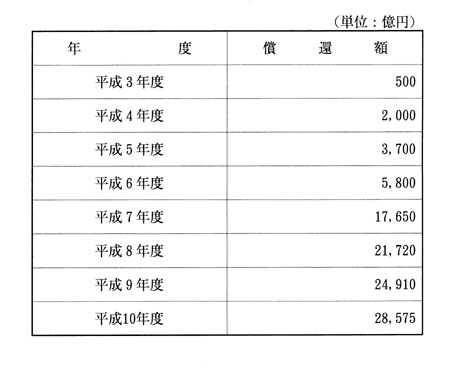

事業団の運用資金の償還財源については、運用資金及びその運用収益の一部が充当されており、年度別償還額は別表第四のとおりである。

厚生省においては、財団法人日本老人福祉財団(以下「財団」という。)の現状は厳しいものであると認識しており、財団が運営する施設の入居者が不安を来すことがないよう、財団の経営再建について必要な助言及び指導を行い、適切に対応してまいりたい。

財団の経営再建については、現在その再建策が策定されつつあると承知している。

厚生省においては、これまで、財団に対して、株式投資の解消及びアメリカ合衆国における事業に対する支援の解消を指導し、立入検査を実施するとともに、経営再建に向けて助言及び指導を行ってきているが、今後とも、入居者が不安を来すことがないよう、必要な助言及び指導を行い、適切に対応してまいりたい。また、事業団においては、財団に対する融資の決定に際し、十分な審査が行われてきたと承知している。

別表第一

別表第二

別表第三

別表第四