質問本文情報

平成十五年六月二十四日提出質問第一〇八号

防衛庁等による発注等に関する再質問主意書

提出者 川田悦子

防衛庁等による発注等に関する再質問主意書

六月一二日、先に提出した質問主意書(衆質一五六第六四号)に対する答弁書の説明を防衛庁管理局から受けた。その際、同局が調査・回答を約束していた品名、パーツナンバー、部隊での洗浄マニュアル、洗浄結果のレポートなどについては「メーカーに直接聞いてくれ」との返事であり、答弁書の説明においても同様の発言があった。これらは国会議員による文民統制の点からも、また行政監視の点からも納得できるものではない。改めて明確な回答を求める。以下質問する。

(1) 同作業に要した費用はいくらか。

(2) (1)の作業費用をIHIに請求しないのはなぜか。

(3) 有償修理契約を行なった九〇台についてはオーバーホール時の無償修理としなかったのはなぜか。

(4) 防衛庁は同事故の原因をFCUのボルトの金属片剥離としつつも、なぜ剥離したのか、またそれを事前に除去できなかったかなど詳細を不明としている。しかるに防衛庁は同ボルトを交換すれば再発しないと断定するが、原因を特定できないままの再発防止は本来ありえない。原因を特定できないにもかかわらず、同ボルトを交換することで事足れりとするのはなぜか。再発防止策としてボルト交換のみで十分とする理由を明らかにされたい。

(5) (4)について「防衛庁は詳しいことは分からない」「知りたければIHIに直接聞いてほしい」という。防衛庁が公費で発注したものに対しての回答としてはあまりにも無責任極まりない。どのような理由でそう回答できるのか。明らかにされたい。

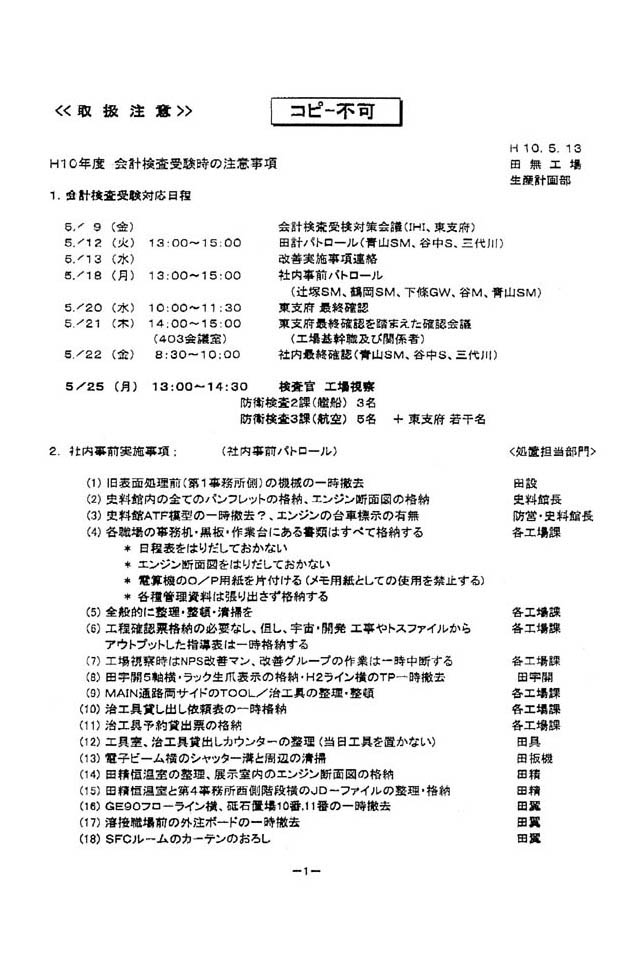

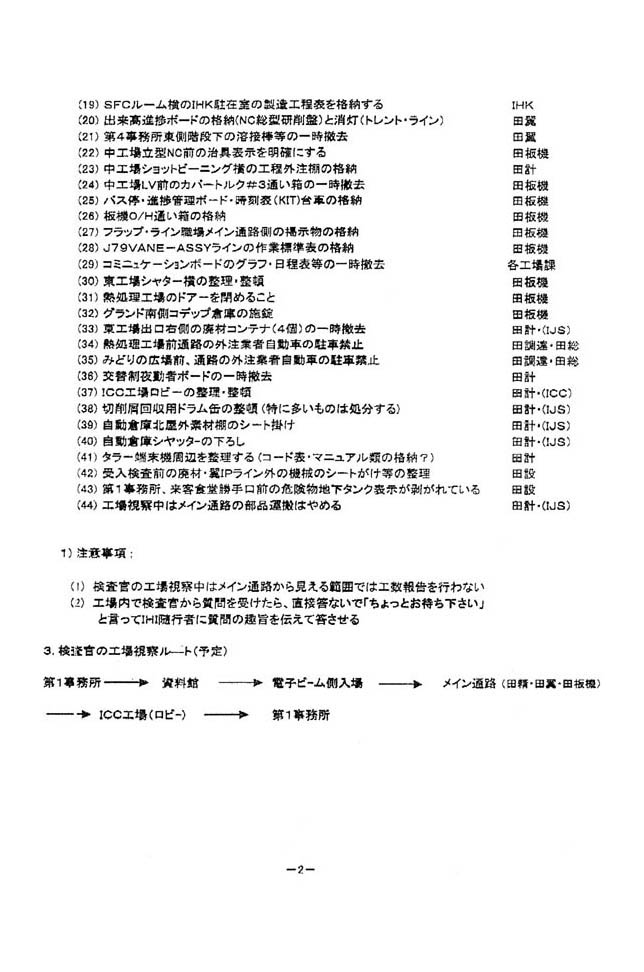

二 一九九八(平成一〇)年五月に行なわれたIHI田無工場における会計検査院の検査に備えて防衛庁調達実地本部(現、契約本部)府中管理事務所員とIHIが会議を持ち、検査員の視察ルートを予め決め、それに沿って事前実施事項を細かに打ち合わせ、府中管理事務所員が実施状況を確認したといわれている(添付文書「H10年度 会計検査受験時の注意事項」参照)。実施事項には「治工具貸し出し依頼表の一時格納」「治工具予約貸出票の格納」「J79VANE-ASSYラインの作業標準表の格納」など四四項目があり、注意事項として「見える範囲では工数報告を行わない」「質問を受けたら、直接答えない」と指示している。

(1) 防衛庁は府中管理事務所員とIHIが五月八日に打ち合せを行なったと認めている。では、当日の打ち合わせはいかなるものであったのか。

(2) 防衛庁では議事録がすでに処分され確認できないとしているが、添付文書のとおり打ち合わせをした事実はあるか。また添付文書は、この検査時に打ち合わせた際、用いられたものと解してよいか。

(3) 添付文書のとおり打ち合わせをし会計検査に臨んだ場合、それは会計検査の根幹にかかわることであり、その意味をなさないことにならないか。会計検査院法第二五条【実地検査】同第二六条【帳簿等の提出、関係者への質問等】の規定を形骸化させ、またそれに反する行為と思われる。見解を問う。また同様のことを他工場、他企業において行なっている事実はないか。併せて問う。

(4) 「J79VANE-ASSYラインの作業標準表の格納」(添付文書)や「見える範囲では工数報告を行わない」(同)などによって、府中管理事務所とIHIは作業時間数(工数)の「標準」や「実態」を検査員に知られないように隠蔽しているのではないか。政府としてはなぜこのような指示を出していると認識しているのか明らかにされたい。

三 質問主意書(衆質一五六第六四号)に対する答弁書では専用治工具について、「契約以外の目的で使用されているとの事実は把握していない」としている。

ところが一九九九年七月三日にIHI呉第二工場でガスタービンの運転試験中に中間軸が破断し、その破片に直撃されて二名の運転技師が死亡する災害が発生した。事故が起きたガスタービンはIHIが三菱電機から受注し東京都下水道局に納入するものであった。この運転設備はIHIが海上自衛隊から受注する艦艇用のガスタービンを運転する専用設備として一九八〇年代末に改造されたものであった。専用治工具(設備)が民間向け製品の製造等に流用されていたことが不測の死亡事故によってはしなくも明るみに出たという。

(1) 九九年七月三日の事故が、専用治工具(設備)が民間向け製品の製造等に流用されていたうえで起こった事故であるというのは事実か。事実である場合、先の答弁「契約以外の目的で……把握していない」との部分に齟齬が生じることとなる。見解を問う。

(2) (1)が事実である場合、調達実施本部広島管理事務所はこの報告を受けていたか。受けていた場合、なんらかの処分等を課したか。課していない場合、それはなぜか。

(3) 質問二において指摘したように会計検査院の検査にあたって「治工具貸し出し依頼表の一時格納」「治工具予約貸出票の格納」が行なわれていることは、IHI田無工場においても民間向け製品の製造に専用治工具が使用されていることを隠す目的があったからではないか。政府としてはこの点についてどう認識しているか。

右質問する。