質問本文情報

平成十六年二月二十六日提出質問第二八号

金融機関が連帯保証人に対し債権取り立てを行う際生じる問題に関する質問主意書

提出者 中津川博郷

金融機関が連帯保証人に対し債権取り立てを行う際生じる問題に関する質問主意書

金融機関の不良債権の処理がすすむ中で、銀行が連帯保証人にも過酷な債権取り立てを強行し、それにより生活が破綻させられるケースが続出していることから、連帯保証制度の見直しは、急務であると考える。

従って、次の事項について質問する。

二 同様に銀行は、連帯保証人に対しても、融資の保証については、保証の種類(単純保証か連帯保証)とその違い、また保証の範囲(特定取引の保証、保証の上限を定めた根保証、無期限・限度額なしの包括保証)の区別と違いについても説明を行っていないとの苦情が多く寄せられているが、政府金融庁は、銀行のこのような対応は正当なものと考えているか。また、正当と考えているとすれば、その根拠は何か。

三 商工ローンでは、根保証が問題となり、貸金業規制法が改正になったが、銀行における連帯保証をめぐるトラブルについて政府金融庁は、実態を把握しているか。また、把握していれば、それを明らかにされたい。

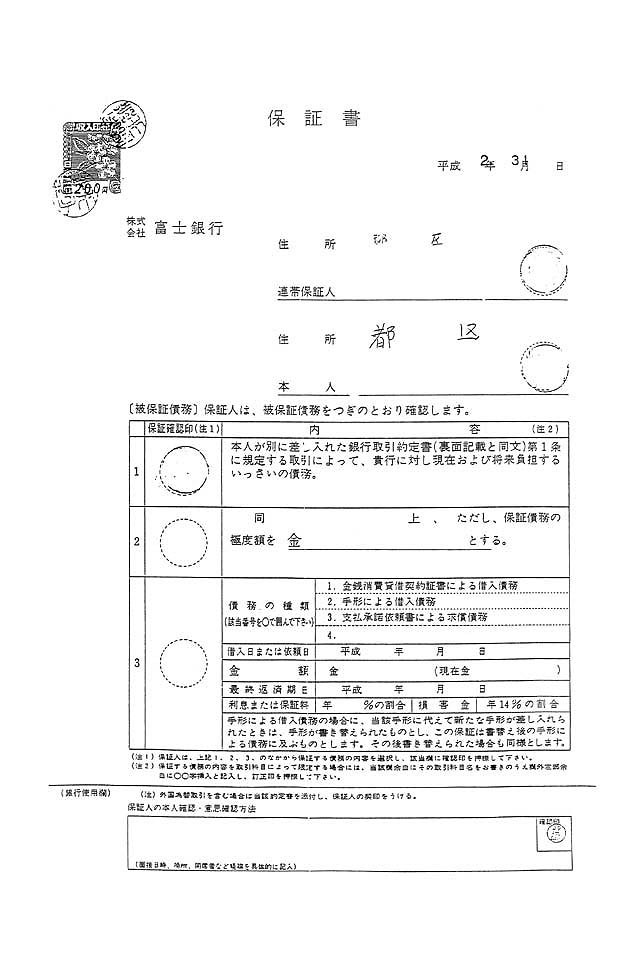

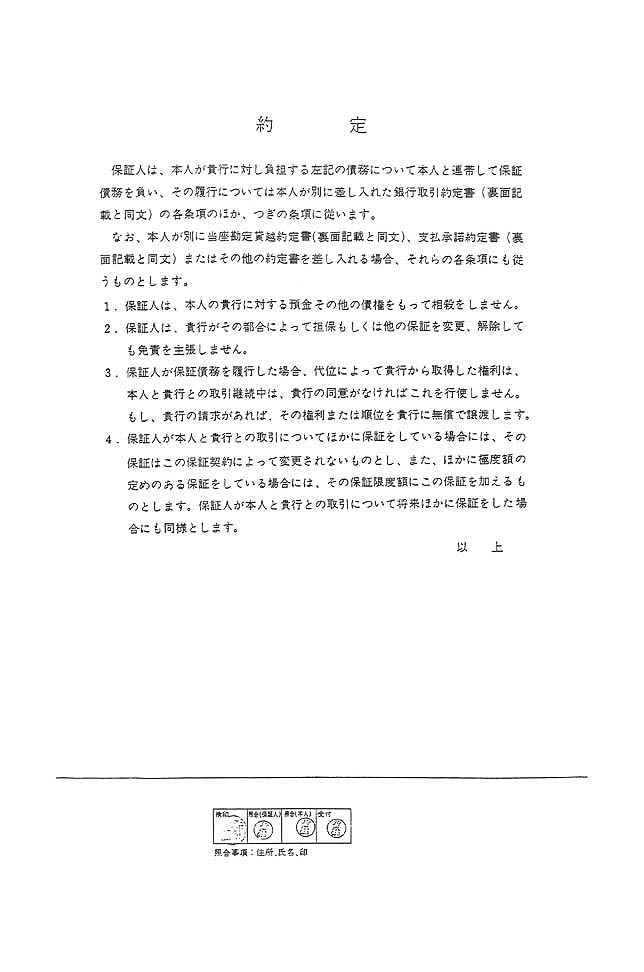

四 旧富士銀行は、連帯保証契約締結後、追加融資を行うにあたり、その事実を連帯保証人にはなにも知らせないままに融資をした。巨額な債務について、別紙のような保証書にもとづき、連帯保証人に支払いを請求するケースが多数ある。そのために、ノイローゼになり、医院を廃業したり、あるいは、銀行より自己破産を促され、その結果、弁護士を事実上廃業に追い込まれかねない悲惨なケースが続出しているが、政府金融庁は、この保証書をめぐるトラブルが多発していることは承知しているか。

五 政府金融庁は、「利他性」「人的責任制」「無償性」「情義性」「未必性」「軽率性」が特色だとされる保証の特質に鑑み、連帯保証人の保護のために、無期限、無限定の包括保証の禁止、根保証の規制、さらには、保証人の収入から見て一定の債務を支払った場合は、残余の債務については、免除するなどの規制を行う考えはないか。

六 銀行は、子どもらが、相続人であることを理由に学生等であっても、収入の有無、債務の目的に関与しているかに関わりなく、包括保証を要求することが多い。子どもらが、包括保証をしていると、主たる債務者である親が死亡した時に、相続を放棄し、主たる債務が免除されても、包括保証の地位は残ってしまうので、相続放棄の意味がなくなり、結果的には、民法が生前の相続放棄を禁止し、相続放棄を権利として認めている法の趣旨にも反するものではないか。

七 旧富士銀行が使用していた別紙のような保証書では、枠の上段に記載されている「現在および将来負担するいっさいの債務」という意味は、債務者が債務を履行しなかった場合に、その債務だけではなく、将来支払いを怠ったために生ずる利息、遅延損害金などについても支払い義務があると誤解させやすいと思われるが、政府金融庁は、これについて改善などの指導を行ったか。行ったとすればいつか。

八 政府金融庁は包括保証について、今後何らかの立法的解決を検討しているか。検討中であれば、その内容を明らかにされたい。

九 政府金融庁は、連帯保証について、銀行の説明義務が不充分だったような場合には、最近の判例では、連帯保証人の責任は軽減される傾向にあるとの見解を述べているが、その根拠は何か。

右質問する。