答弁本文情報

平成十五年六月十日受領答弁第四四号

内閣衆質一五六第四四号

平成十五年六月十日

衆議院議長 綿貫民輔 殿

衆議院議員長妻昭君提出国家公務員の懲戒処分に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出国家公務員の懲戒処分に関する質問に対する答弁書

一について

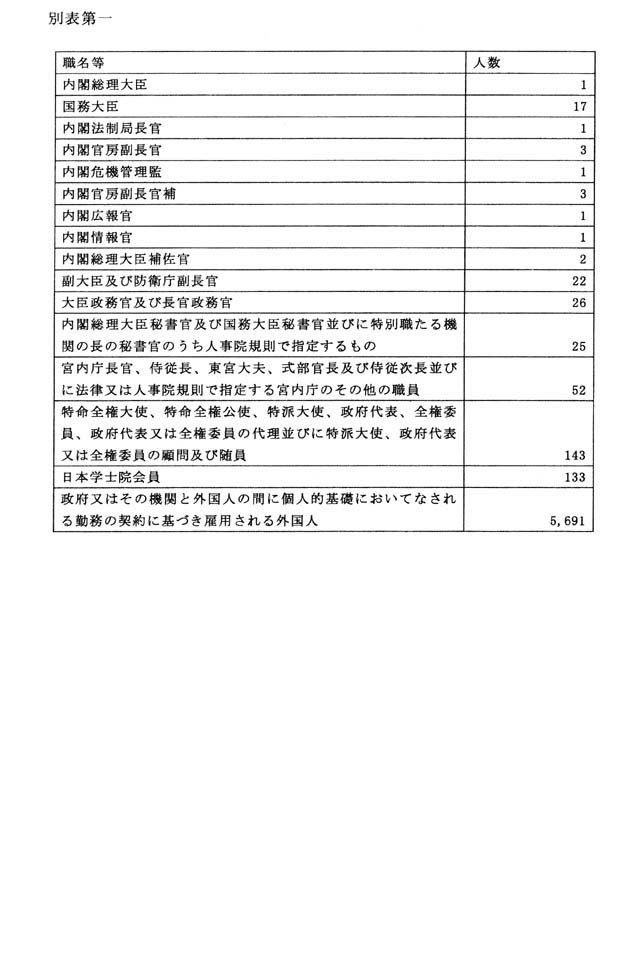

お尋ねの「懲戒が無い国家公務員」が具体的にどのようなものを指すのかが必ずしも明らかではないが、国家公務員(国会及び裁判所の国家公務員を除く。以下同じ。)のうち、国家公務員法(昭和二十二年法律第百二十号)第八十二条に規定する懲戒処分又はこれに相当する他の法律の規定による懲戒処分の対象となるもの及び職務上の義務違反又は非行を理由とする罷免(退官、解任等を含む。)を定める法律(これに基づく命令等を含む。)の規定が個別に設けられているもの以外の国家公務員の職名等及びその人数は、平成十五年四月一日現在、別表第一のとおりである。

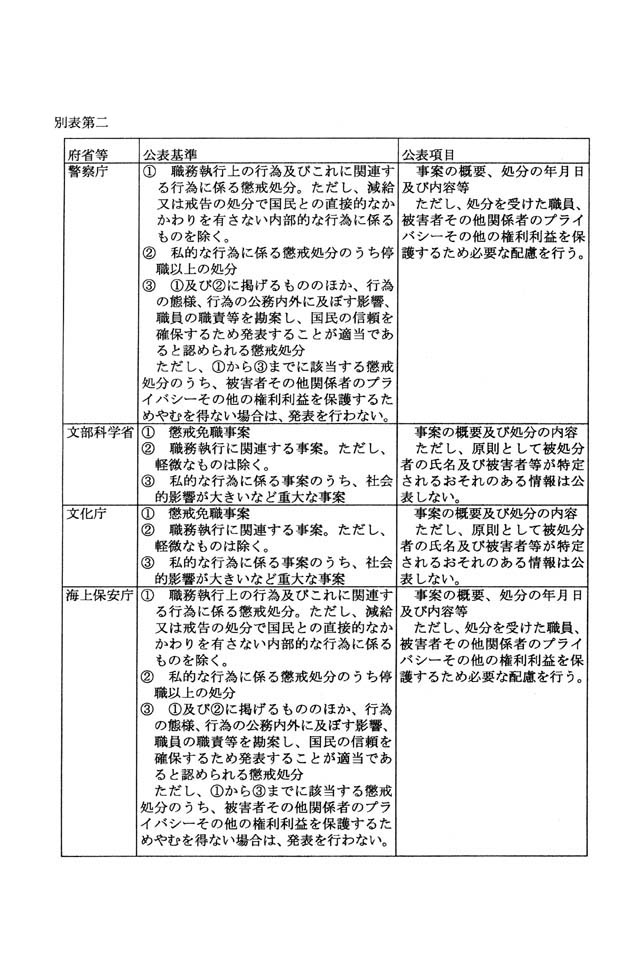

懲戒処分を公表するに当たっての基準等(以下「公表基準」という。)を定めている府省等並びにそれぞれの公表基準及び公表項目の概要は、別表第二のとおりである。

別表第二に掲げる府省等以外の府省等においては、公表については非違行為の内容、社会に与える影響、職員の職責、関係者のプライバシー等を個別に判断して対応する必要があること等から、公表基準を定めておらず、また、現在のところ、これを定める具体的な予定を有していない。

公表基準を定めていない府省等における懲戒処分のうち、報道機関からの取材がある前に公表した事案としては、例えば、平成十四年中においては、防衛庁において官物を窃取した陸上自衛官を免職にした事案、郵政事業庁において公金を横領した特定郵便局長を免職にした事案、外務省において公金を横領した在外公館に勤務する職員を免職にした事案、厚生労働省において労災保険給付金を詐取した労働基準監督署に勤務する職員を免職にした事案等があり、それぞれの府省等において、事案の概要、処分年月日、処分内容等を公表している。

行政機関の保有する情報の公開に関する法律(平成十一年法律第四十二号。以下「情報公開法」という。)に基づく開示請求があったときは、開示請求に係る行政文書に情報公開法第五条各号に掲げる不開示情報のいずれかが記録されている場合を除き、当該行政文書を開示しなければならないこととされている。また、不開示情報が記録されている行政文書であっても情報公開法第六条に定める場合には部分開示をしなければならず、さらに、公益上特に必要があると認める場合には、不開示情報が記録されている行政文書を開示することができることとされている。各行政機関の長は、職員の懲戒処分に係る行政文書の開示請求に対し、このような情報公開法上の取扱いを踏まえ、適切に対応すべきものと考える。独立行政法人等の保有する情報の公開に関する法律(平成十三年法律第百四十号。以下「独立行政法人情報公開法」という。)に基づく職員の懲戒処分に係る法人文書の開示請求についても、これと同様である。

なお、情報公開法又は独立行政法人情報公開法の施行後、各府省等において、職員の懲戒処分に係る行政文書又は法人文書の開示請求に対し、全部不開示とした事案はない。

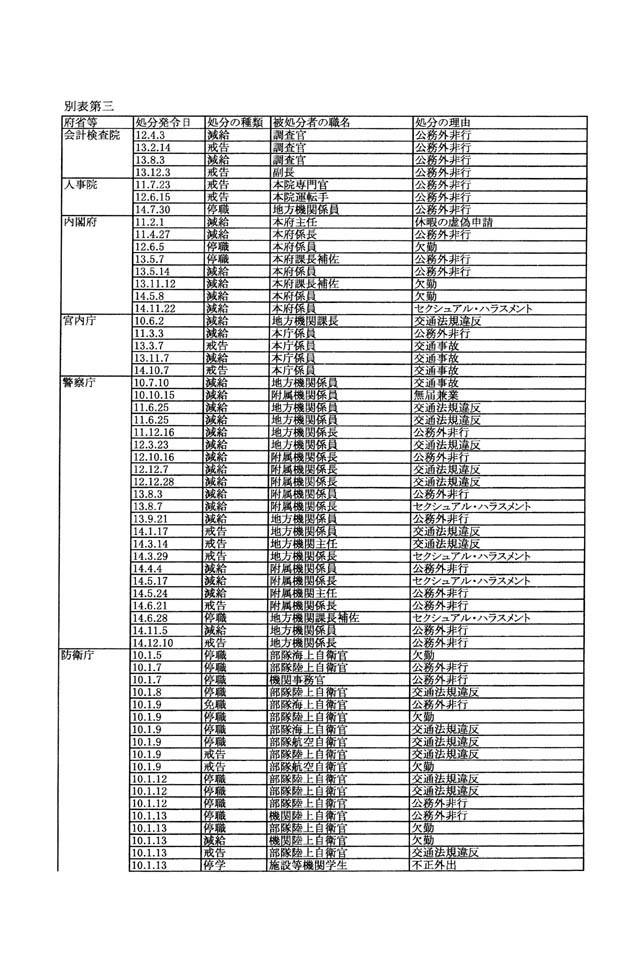

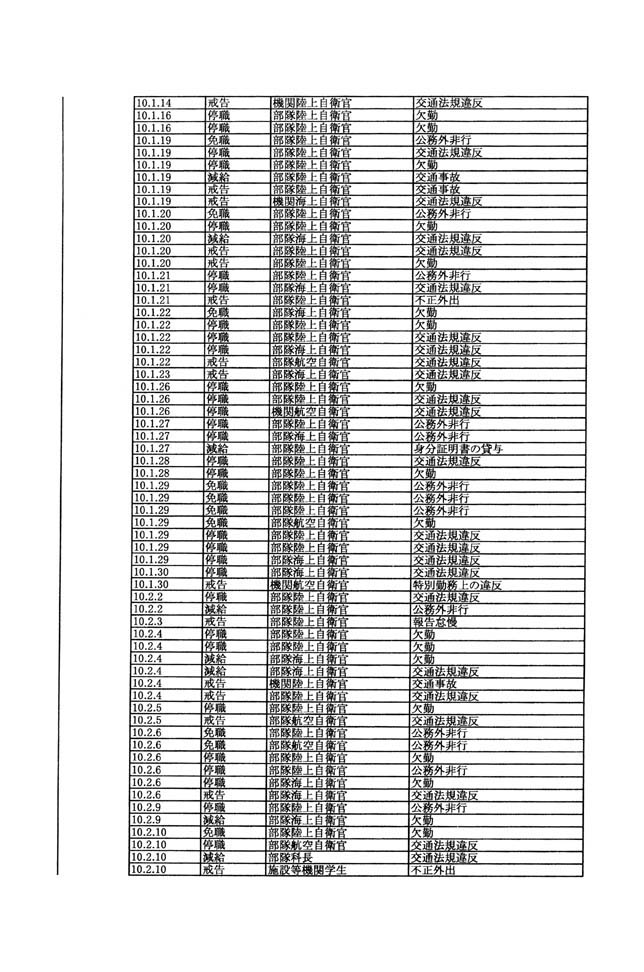

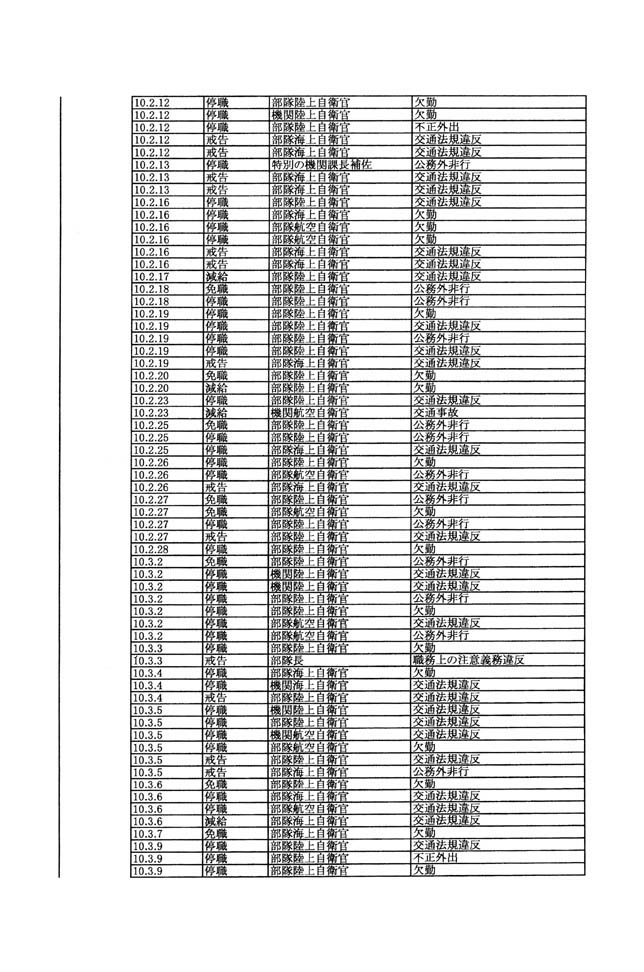

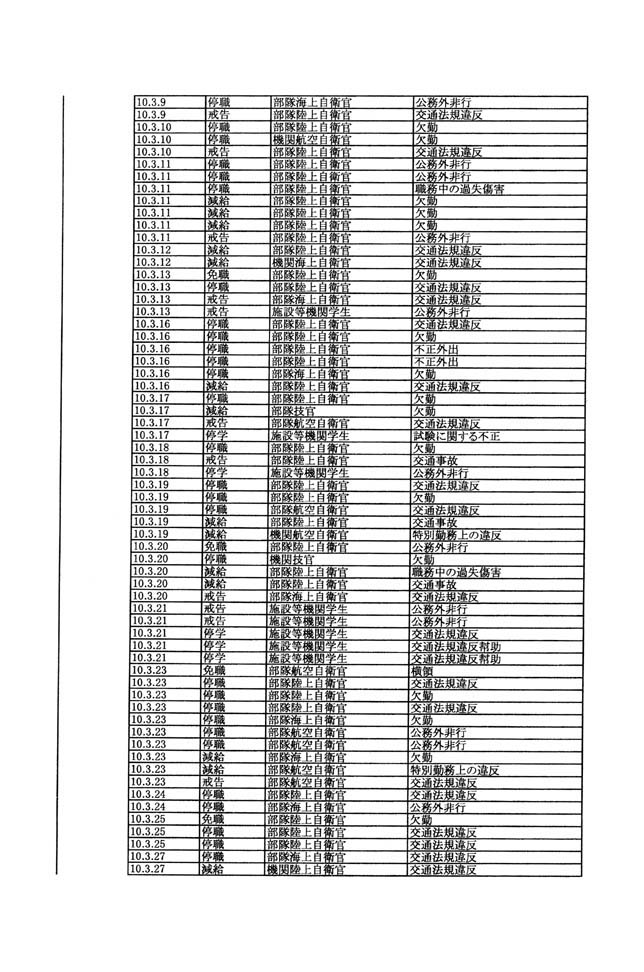

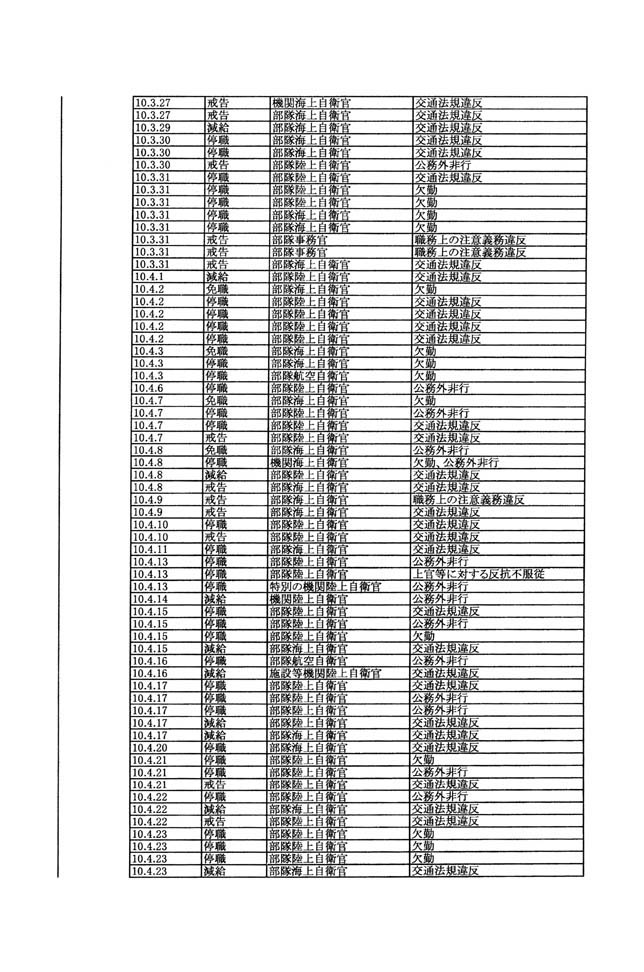

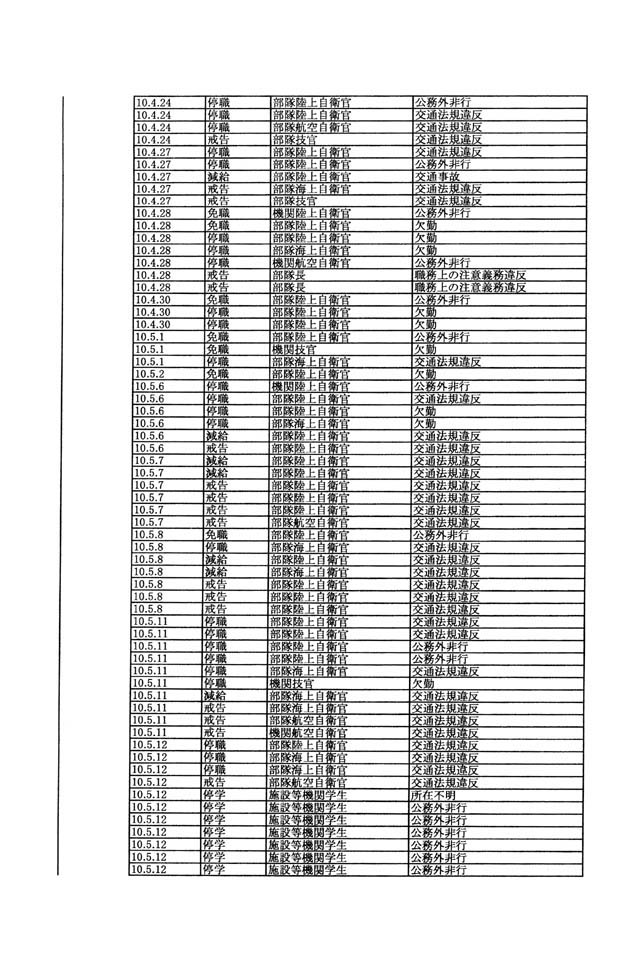

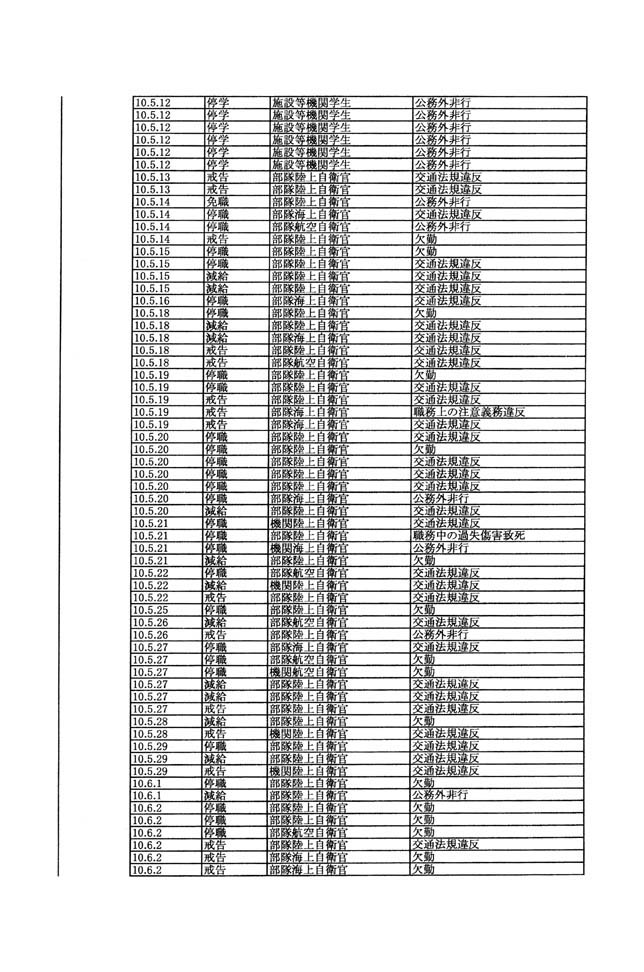

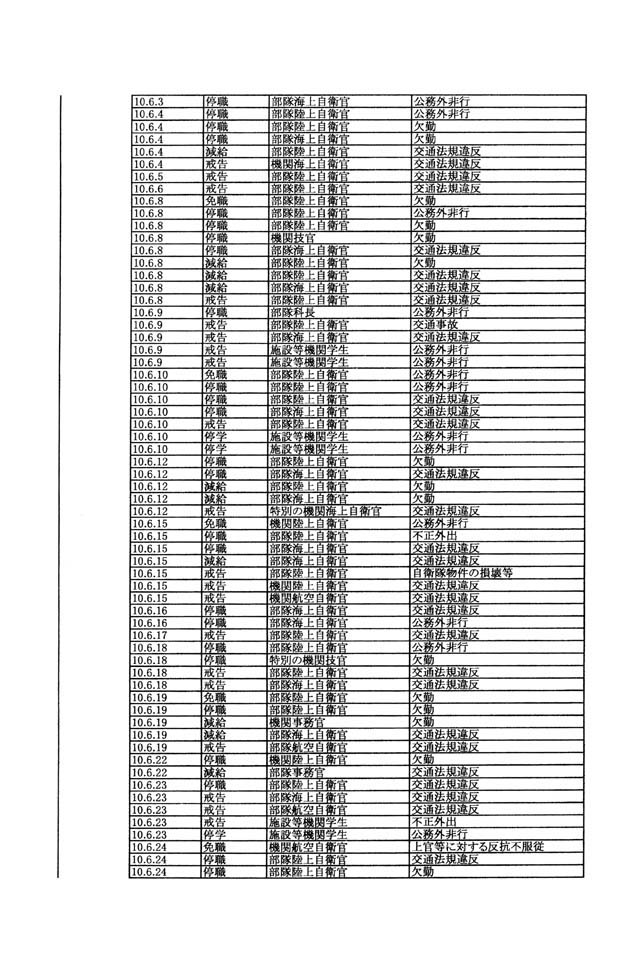

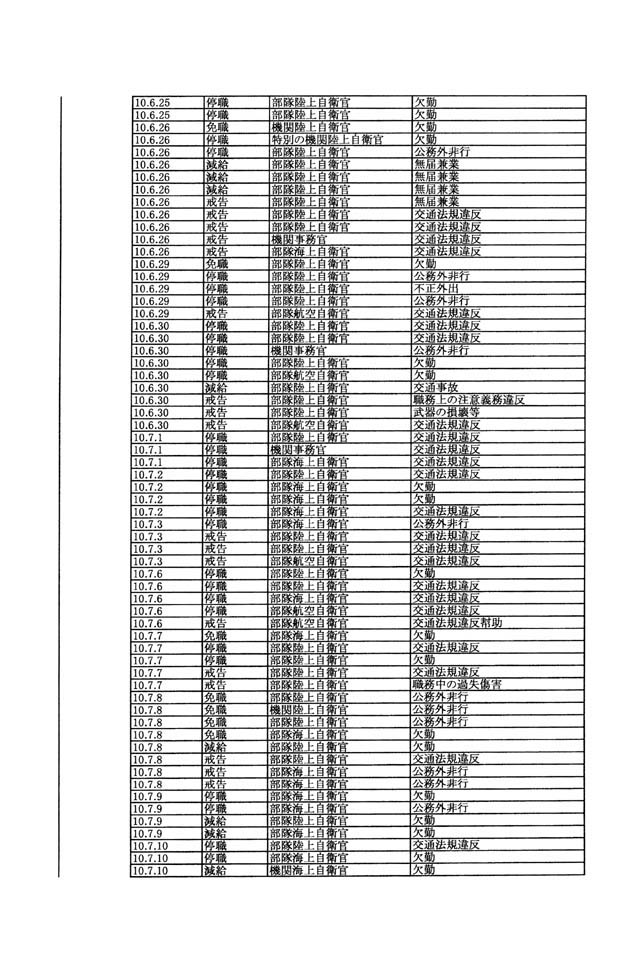

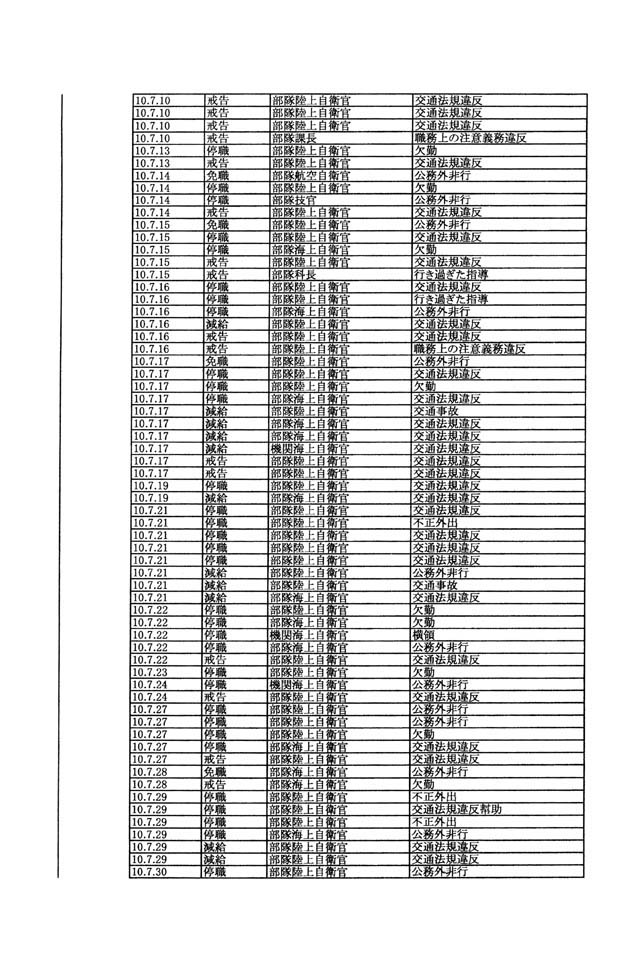

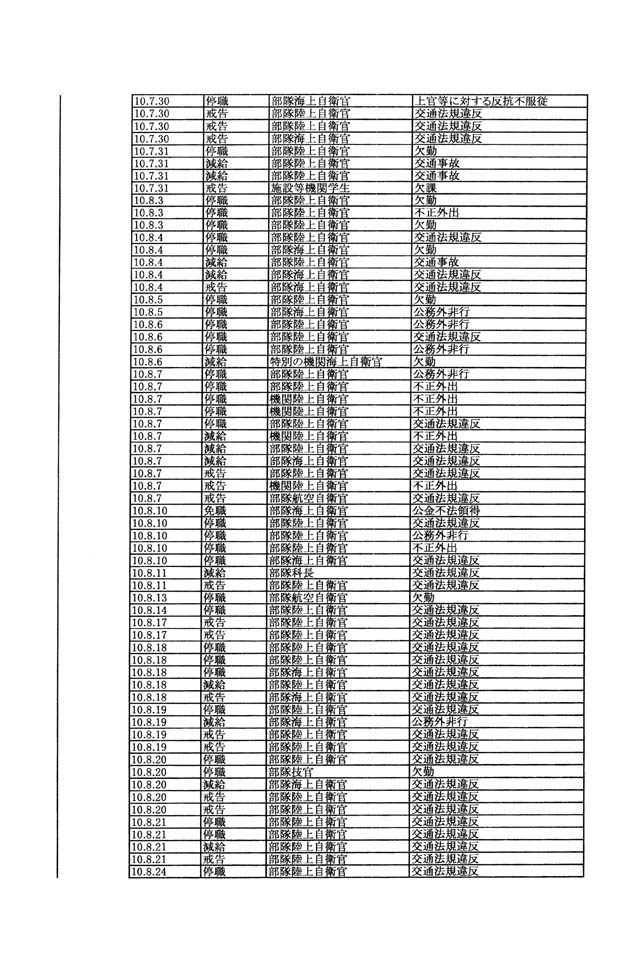

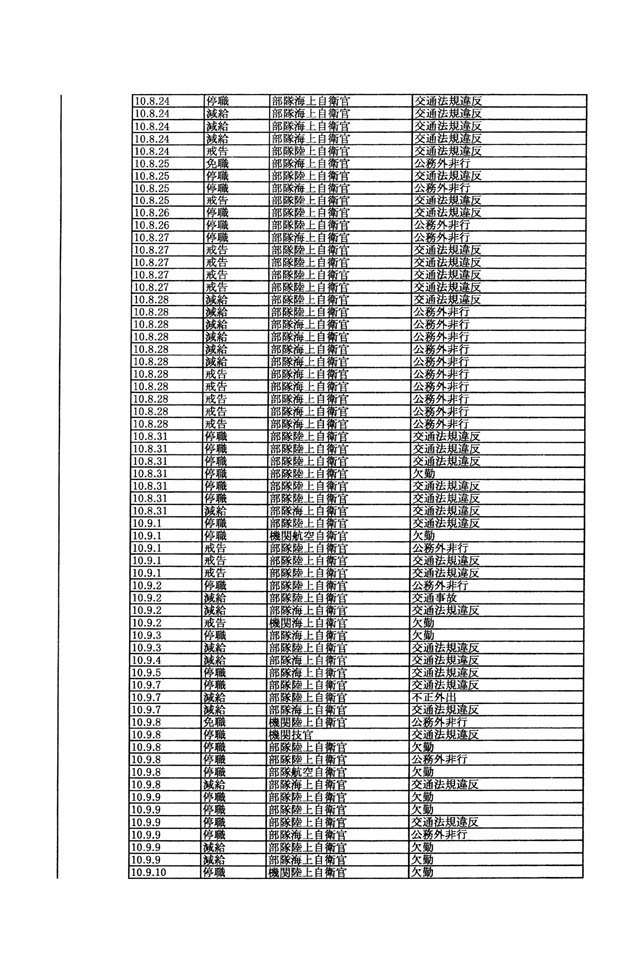

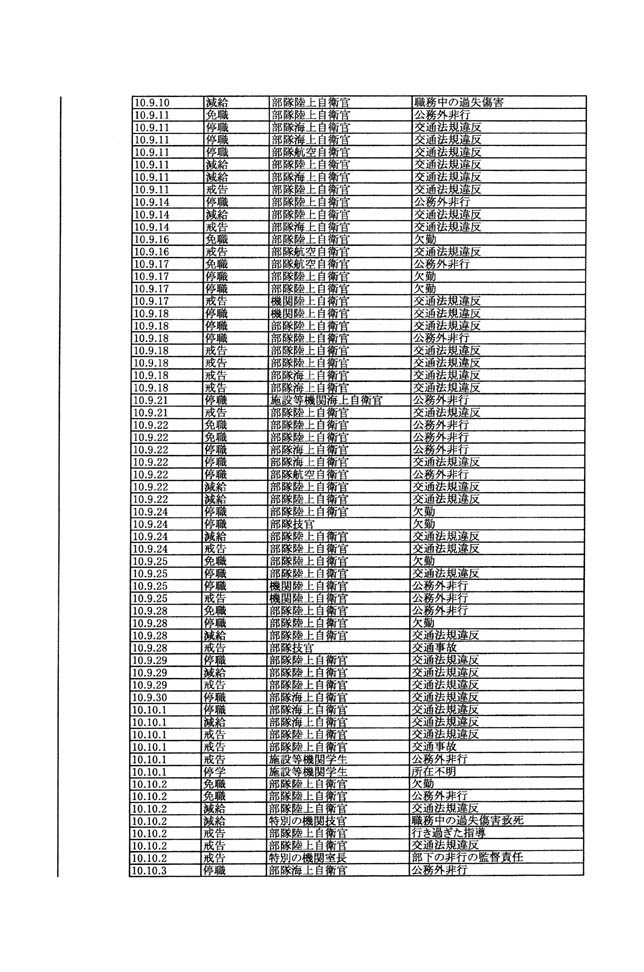

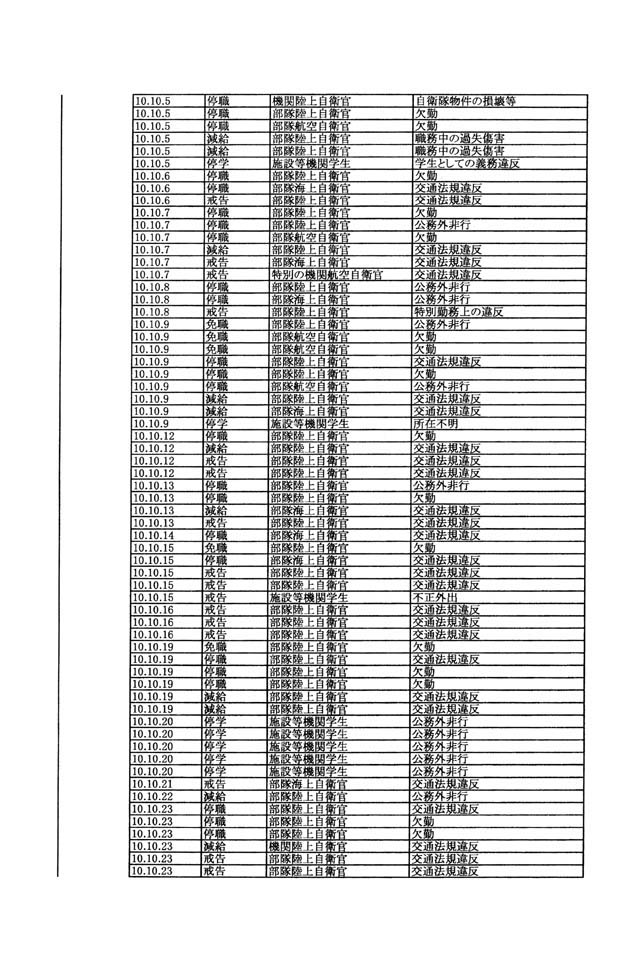

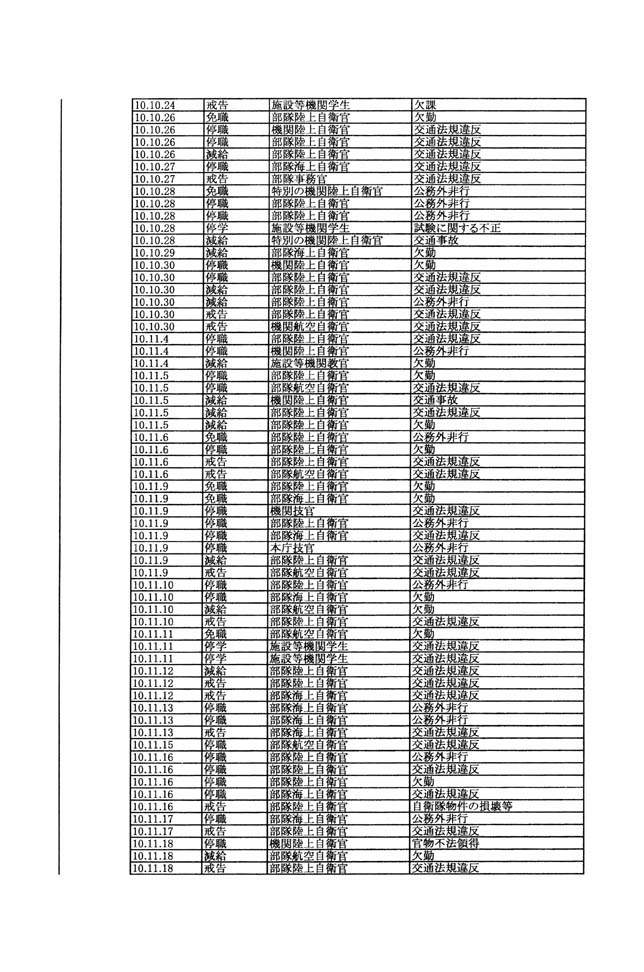

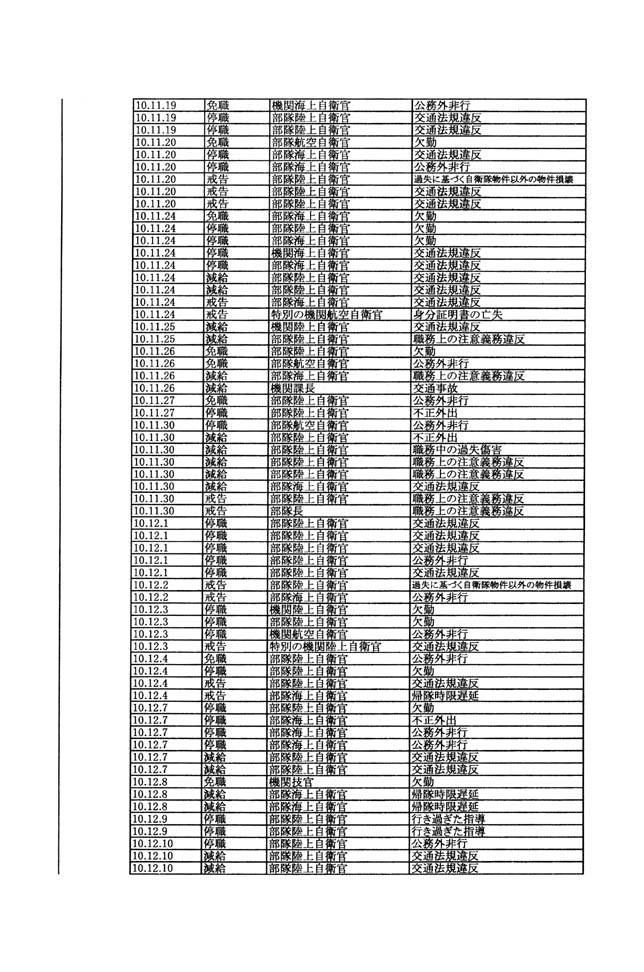

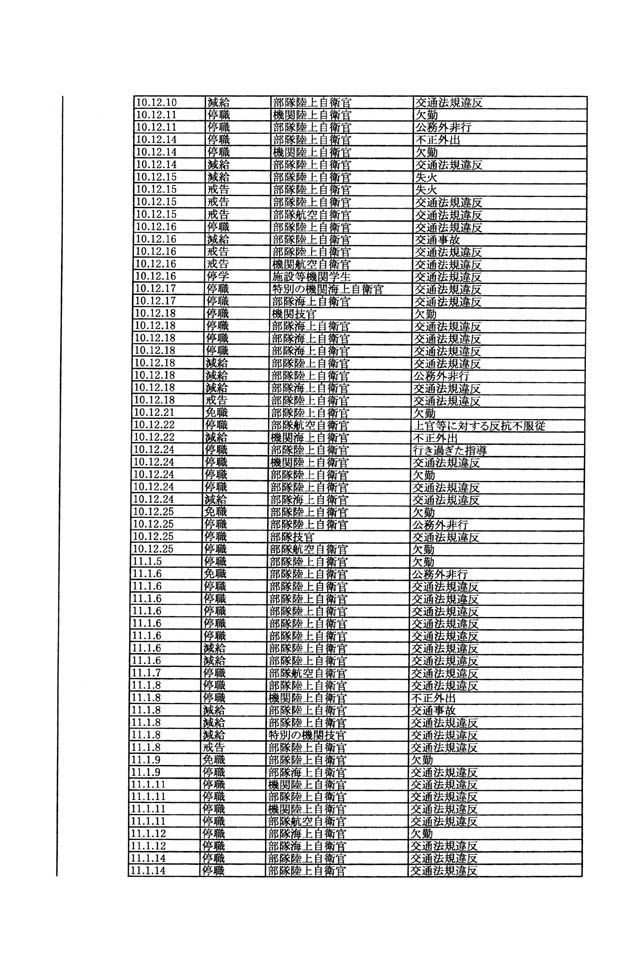

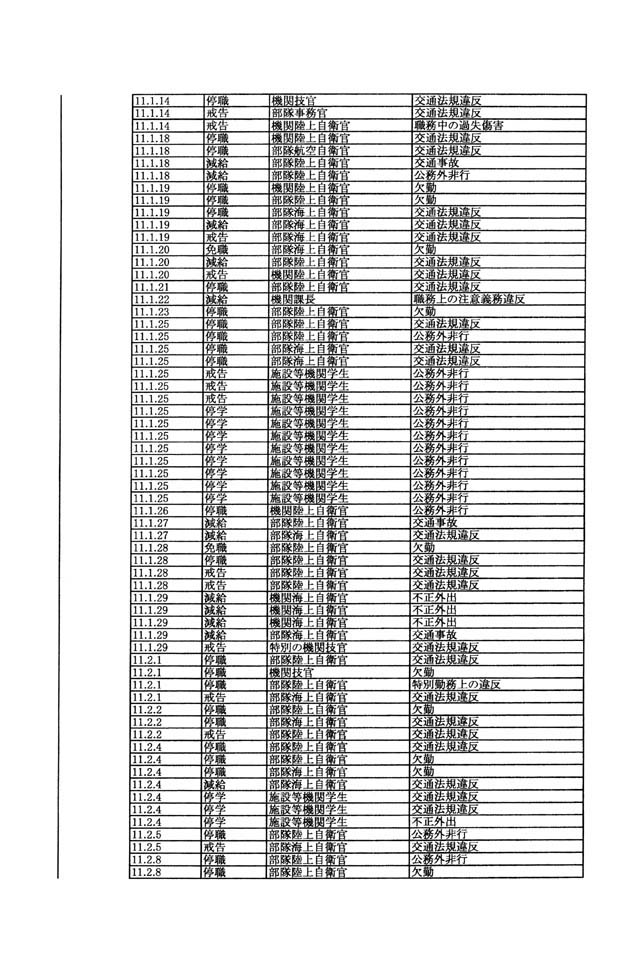

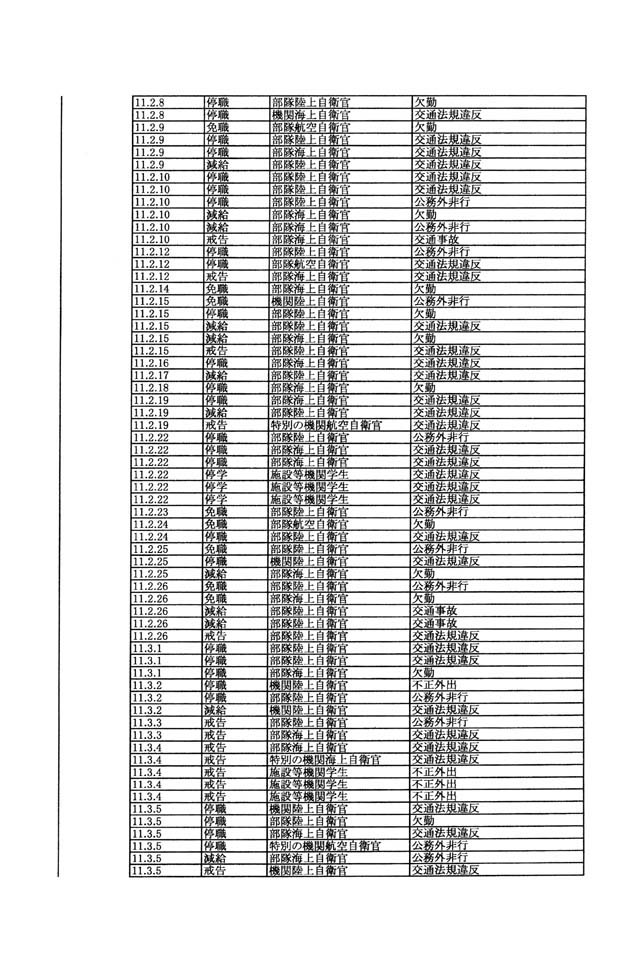

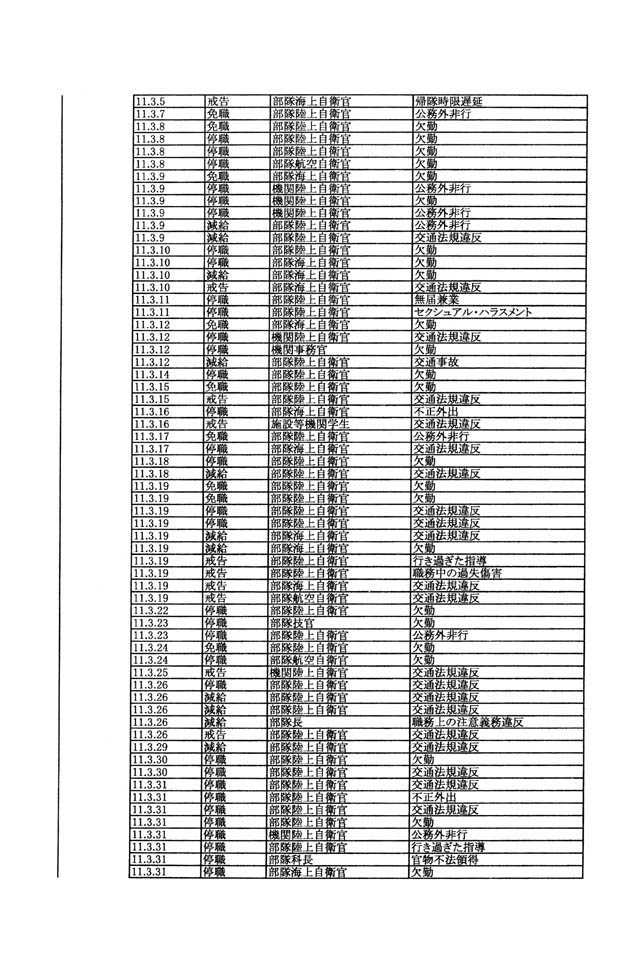

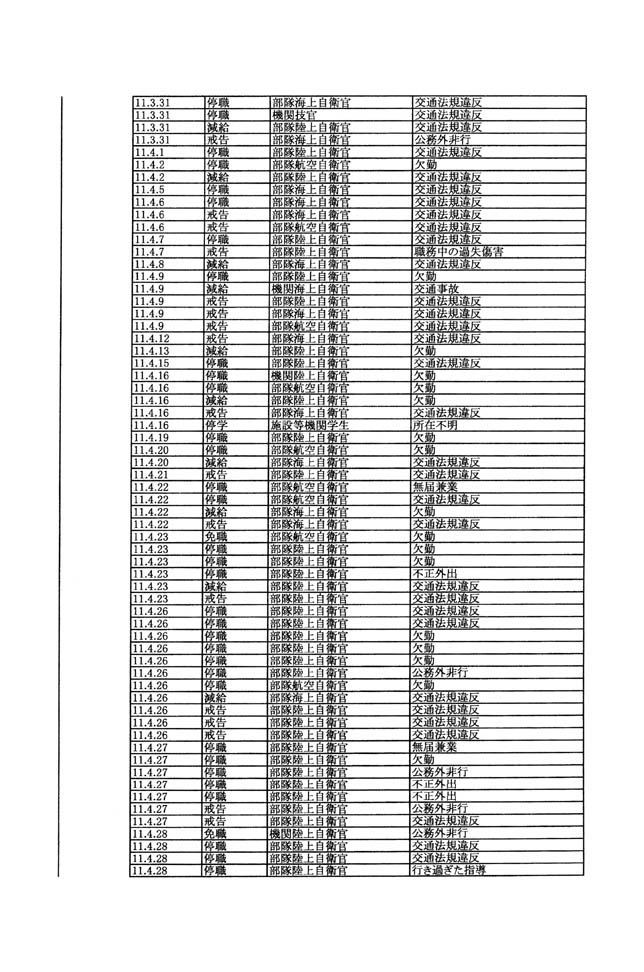

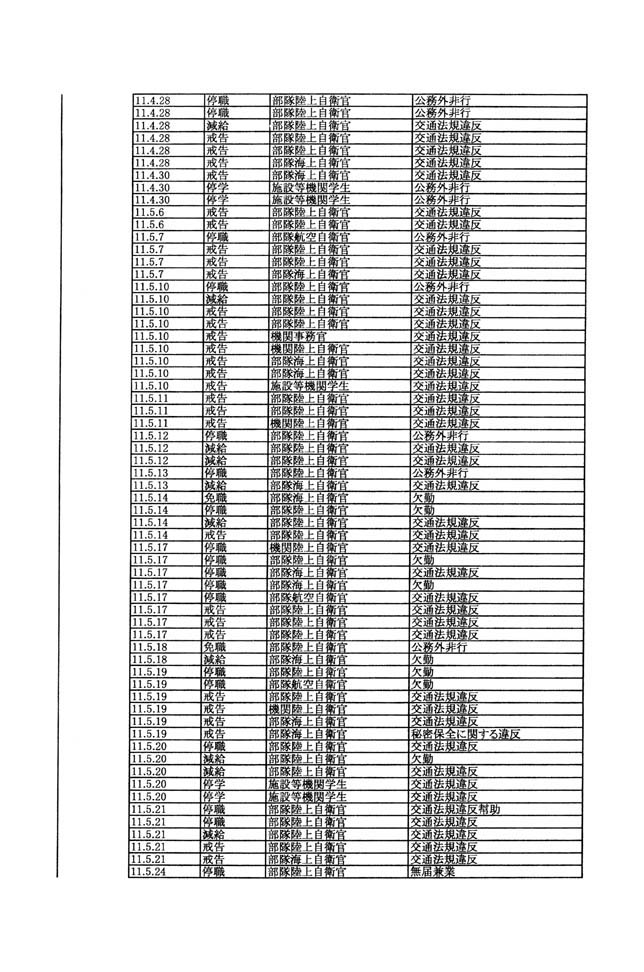

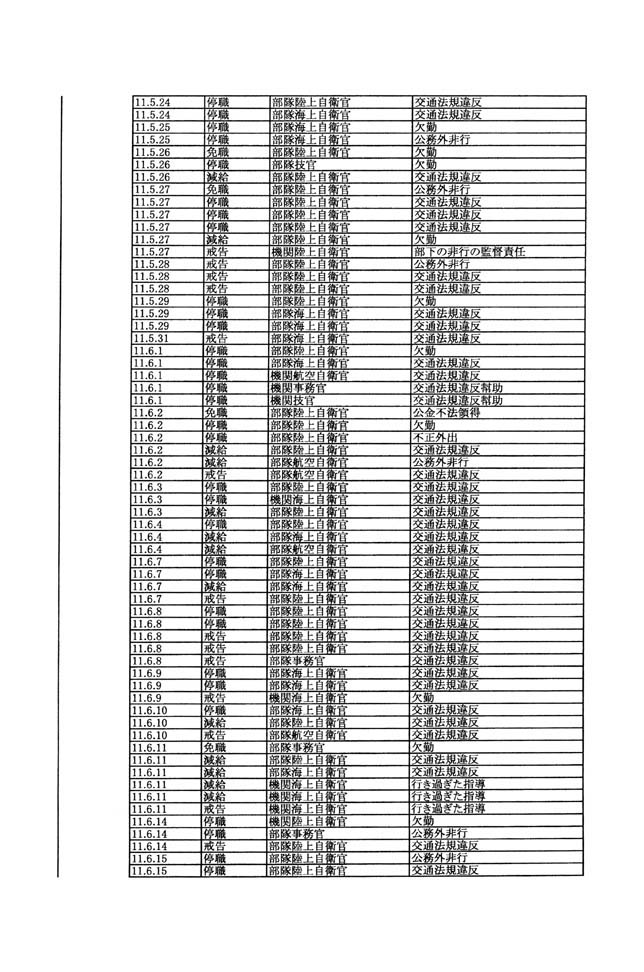

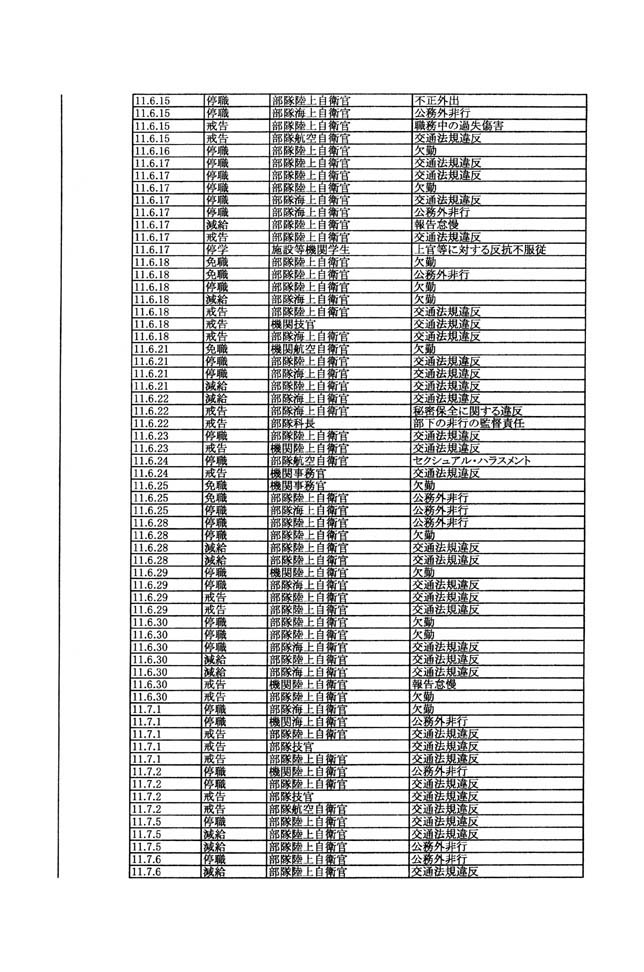

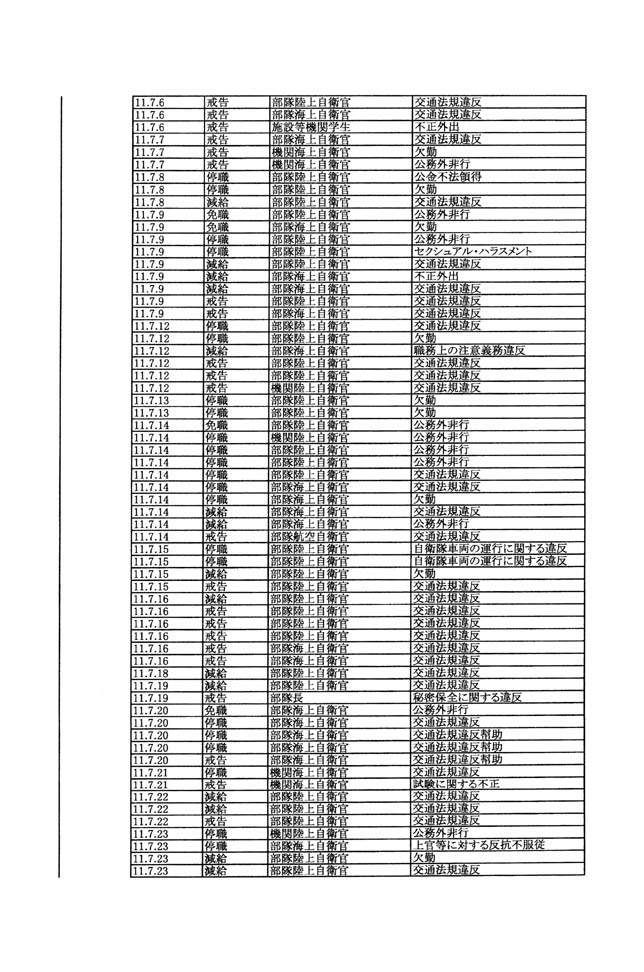

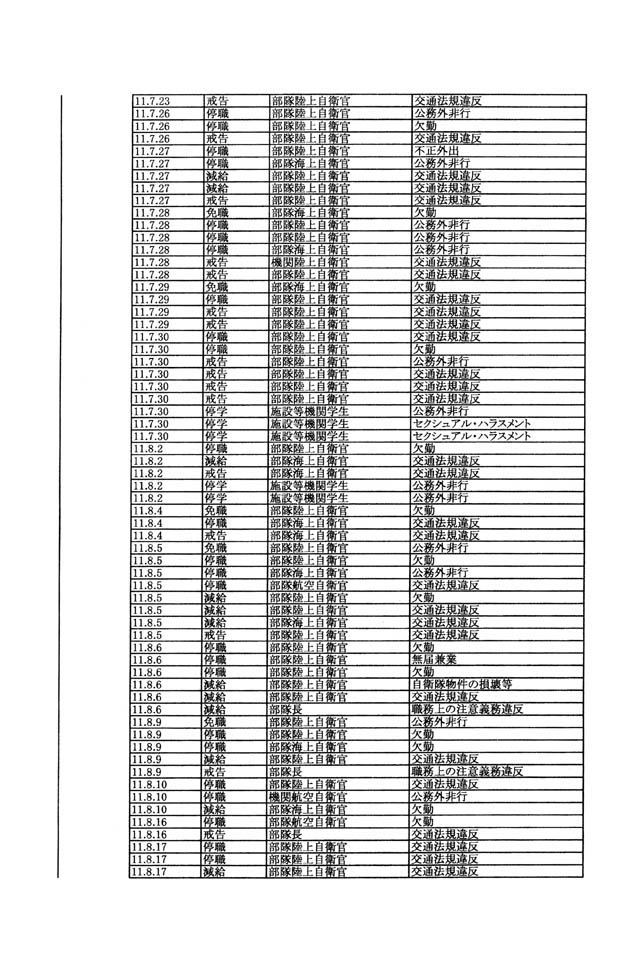

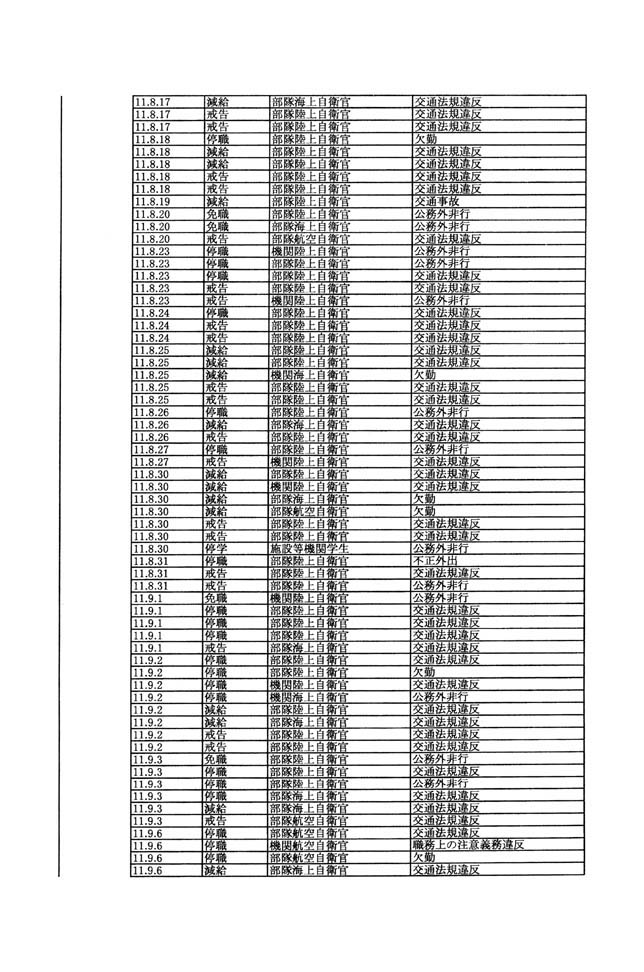

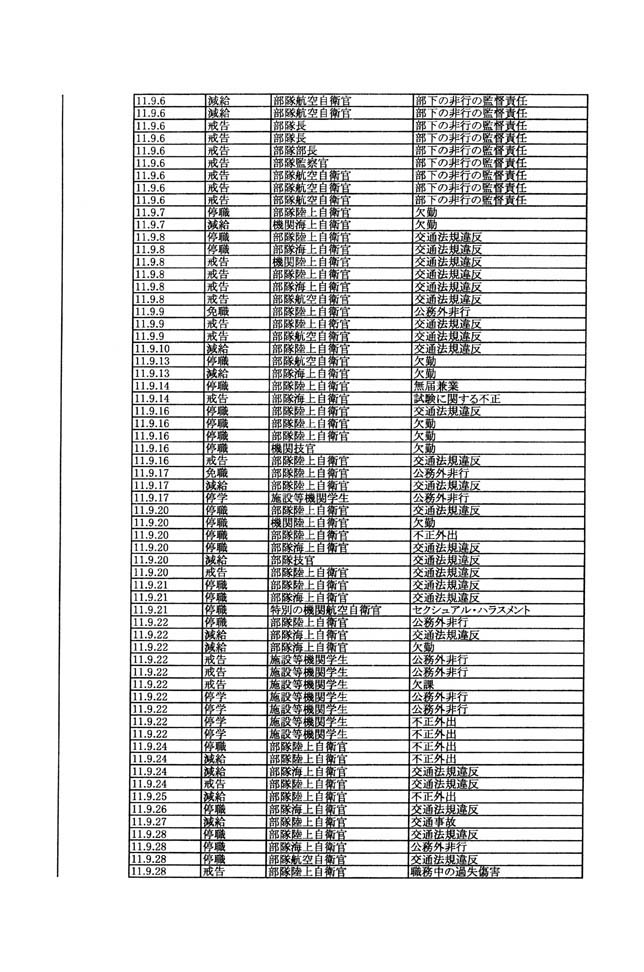

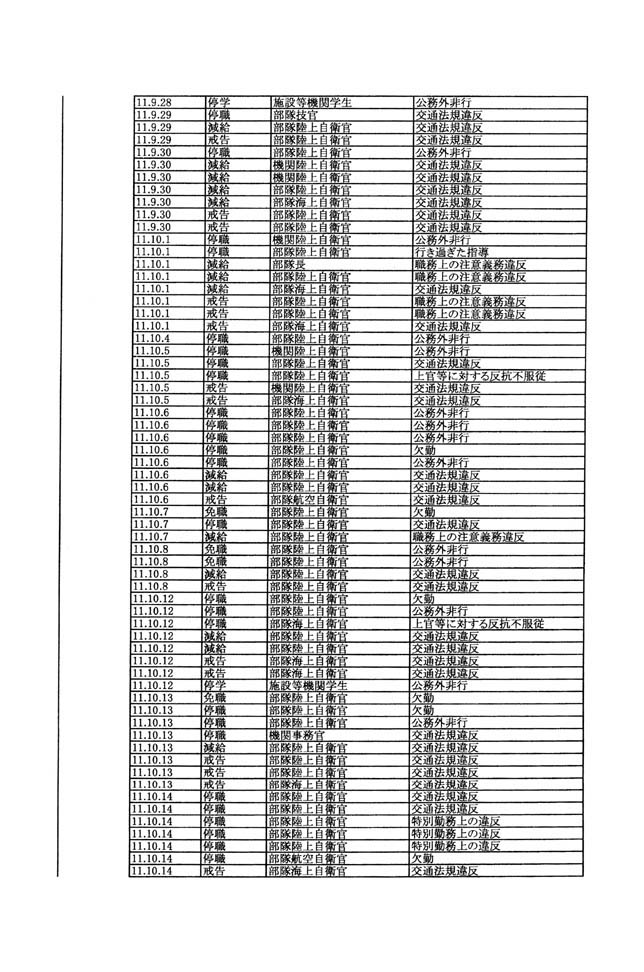

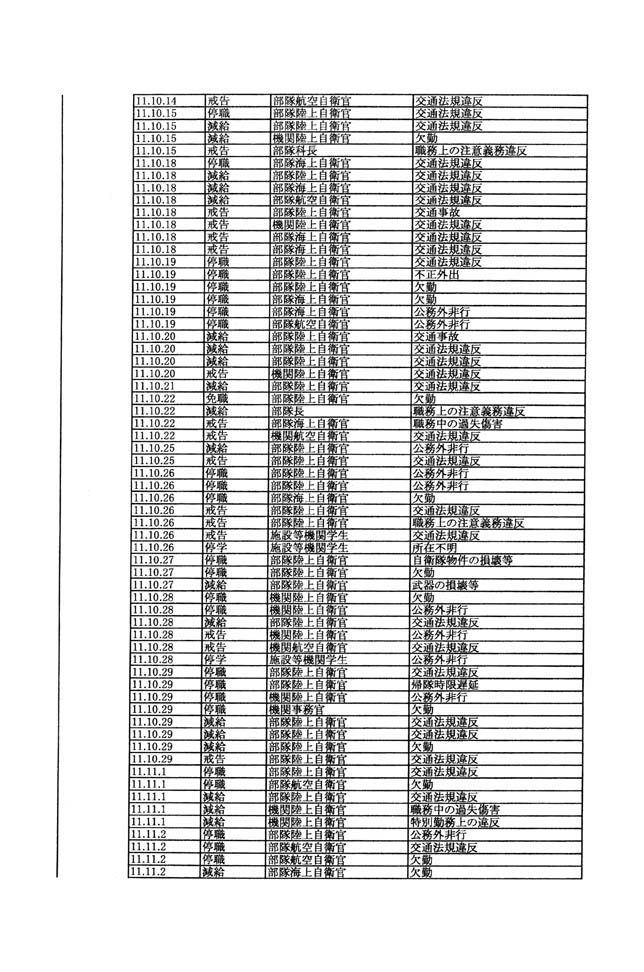

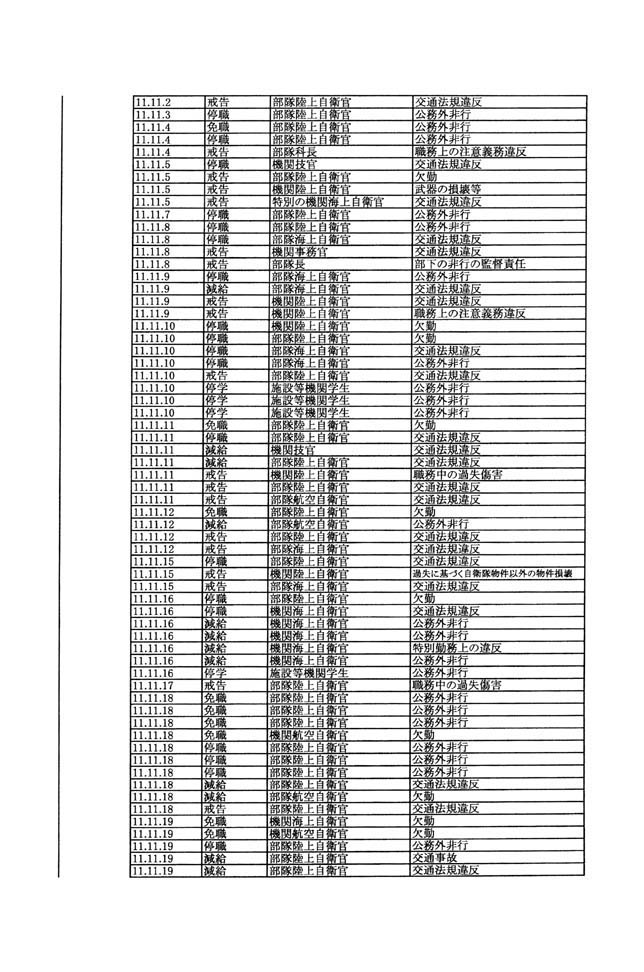

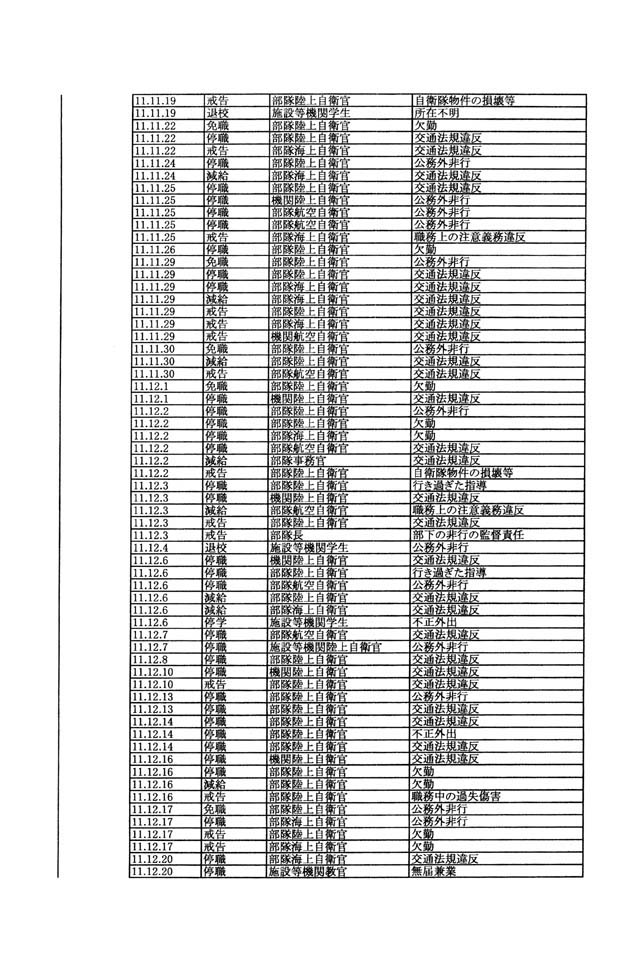

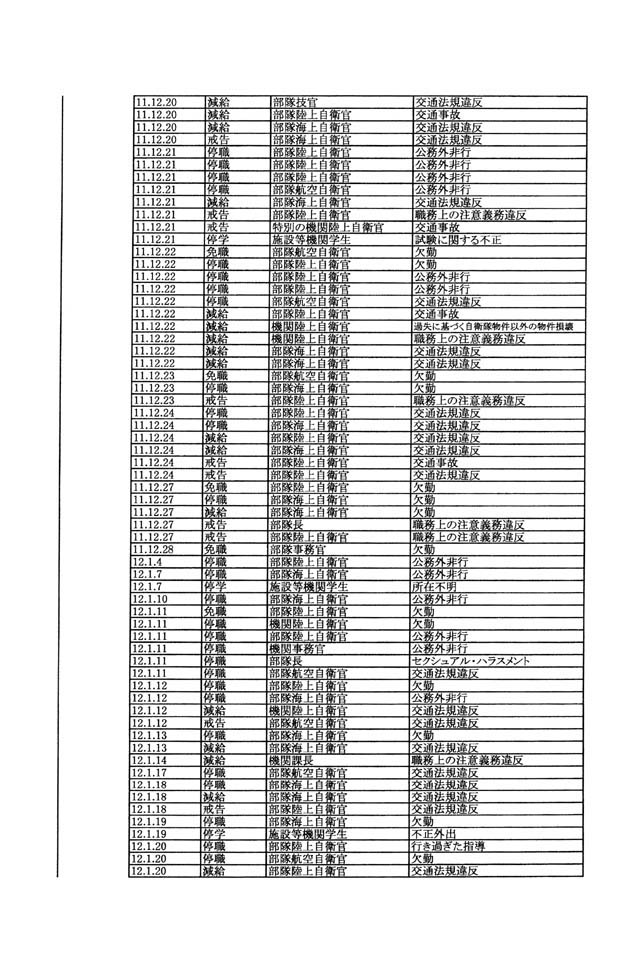

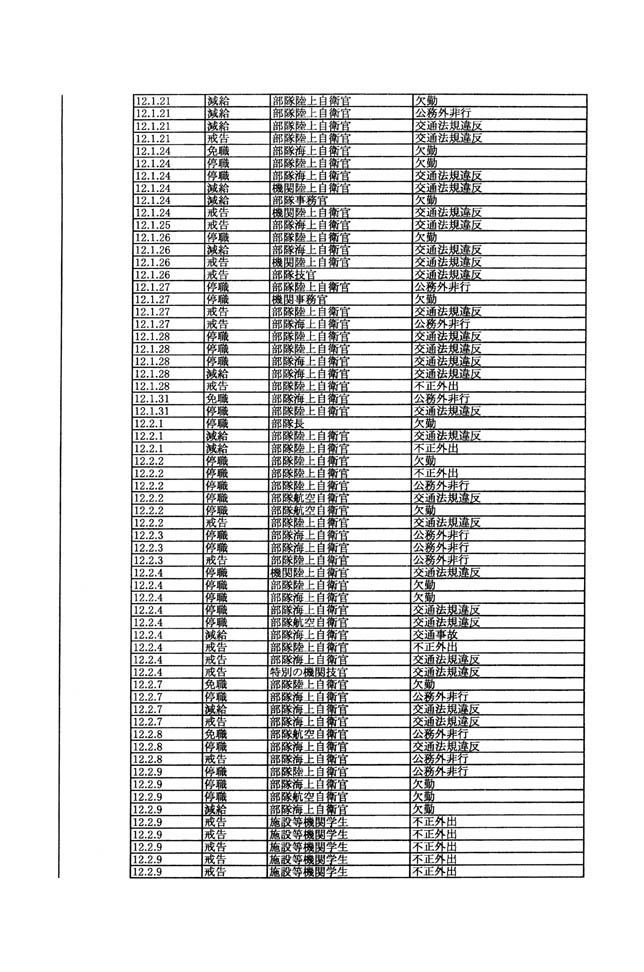

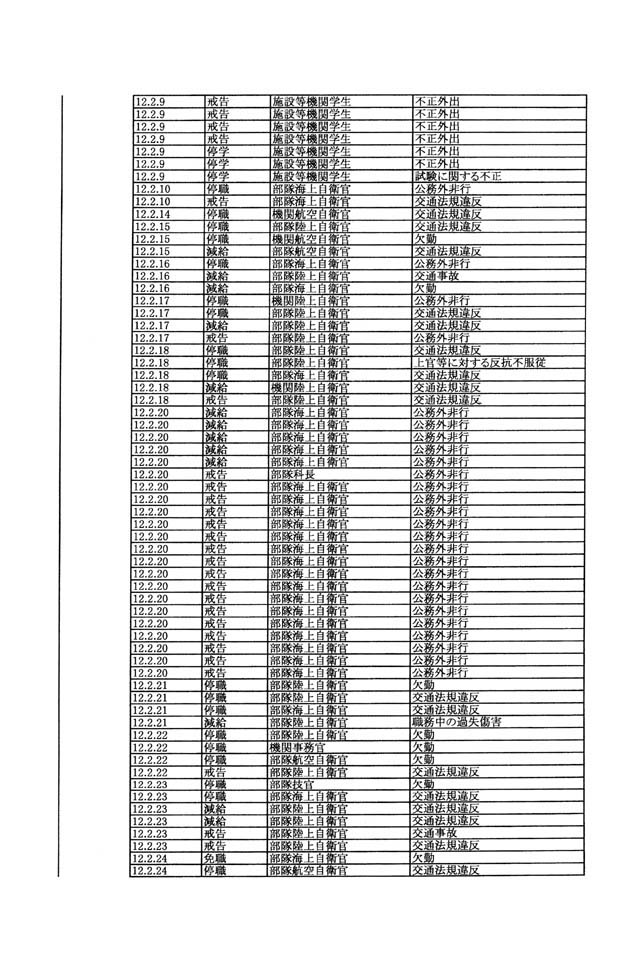

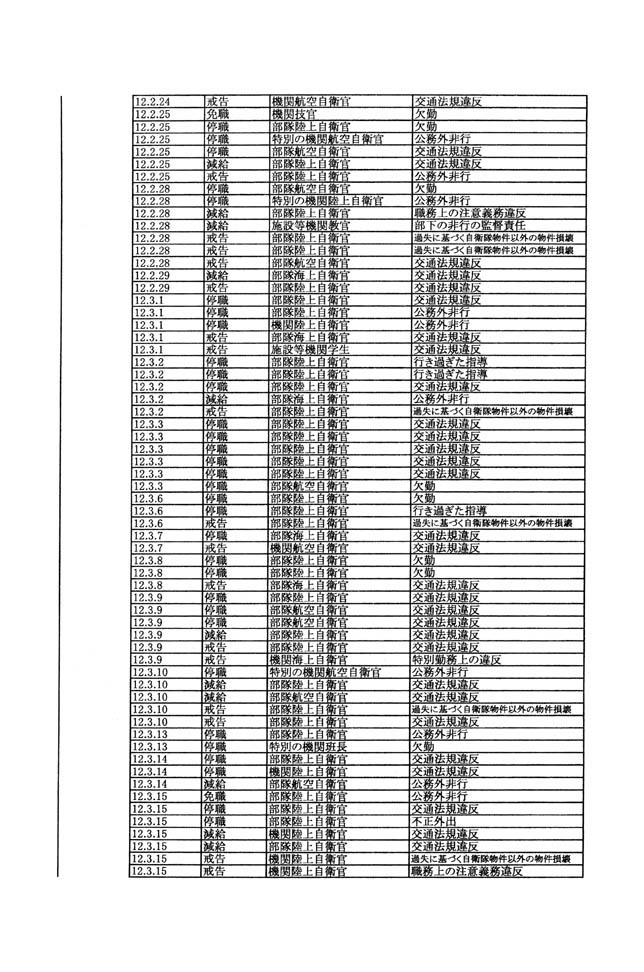

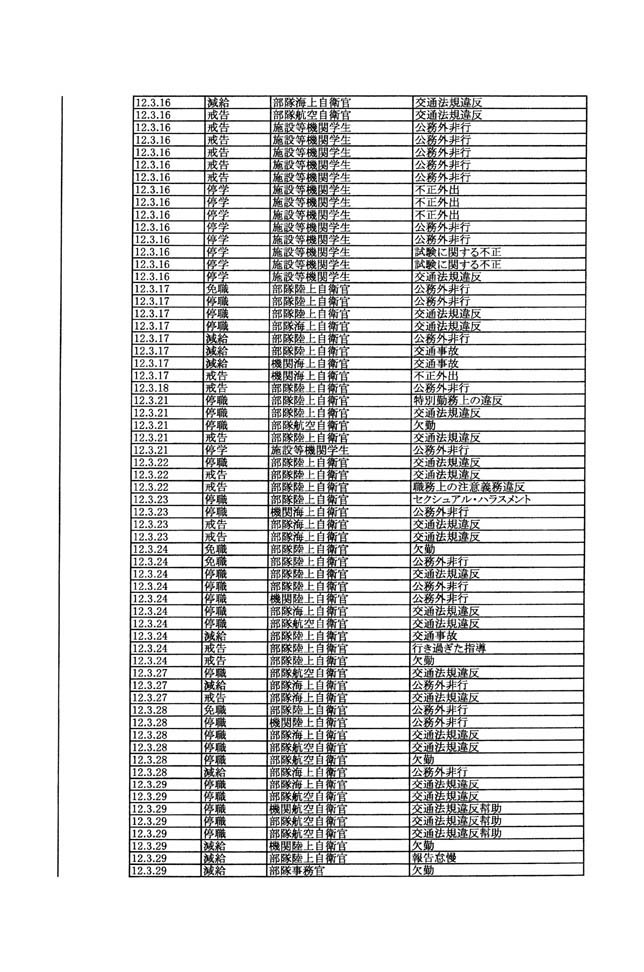

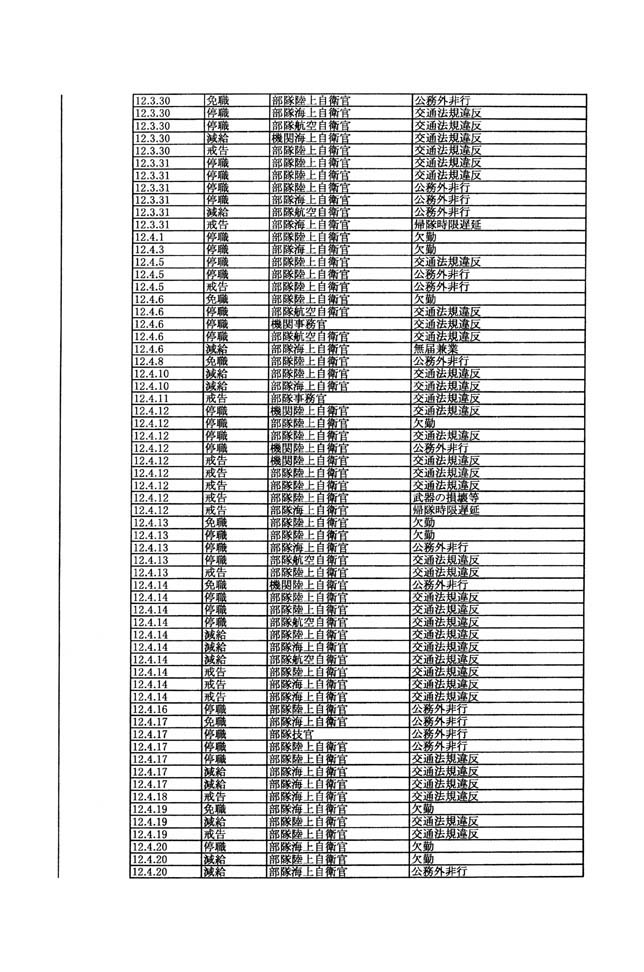

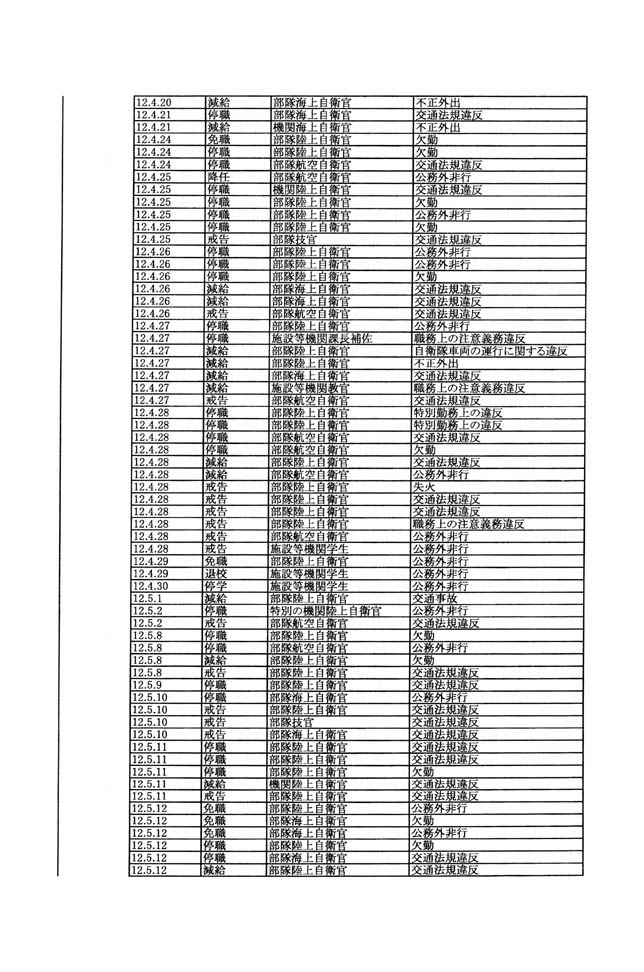

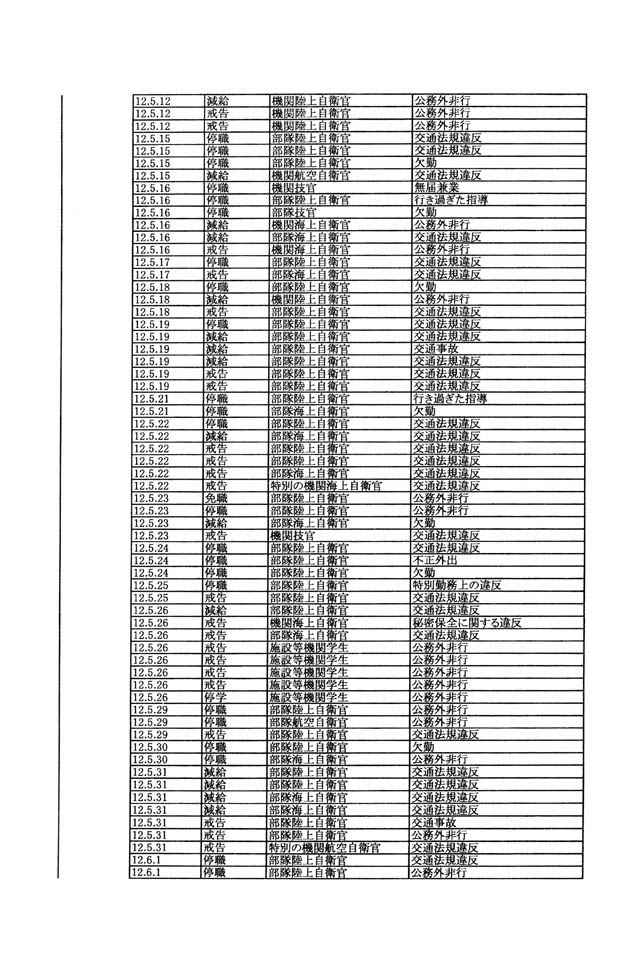

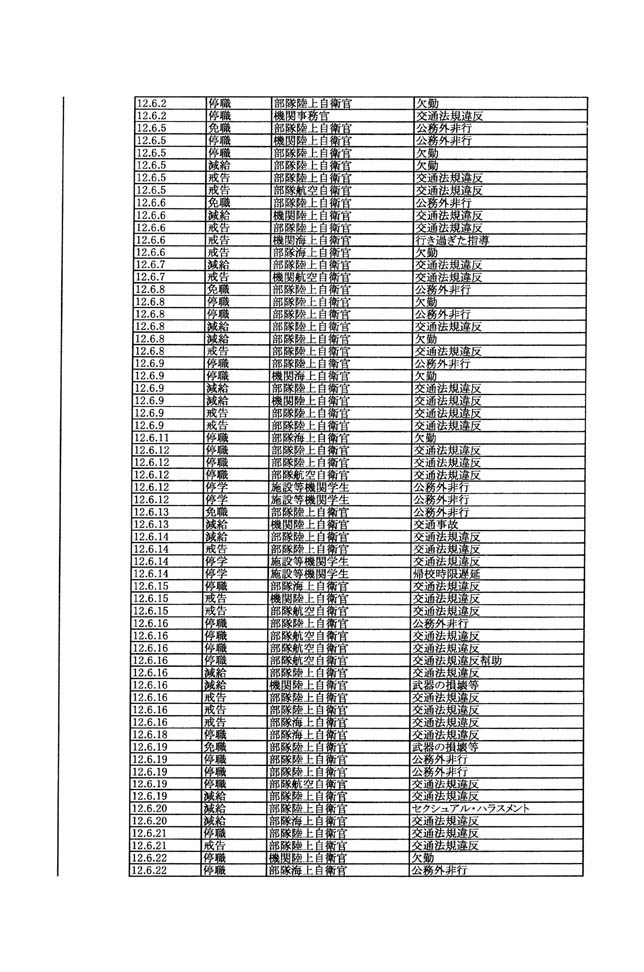

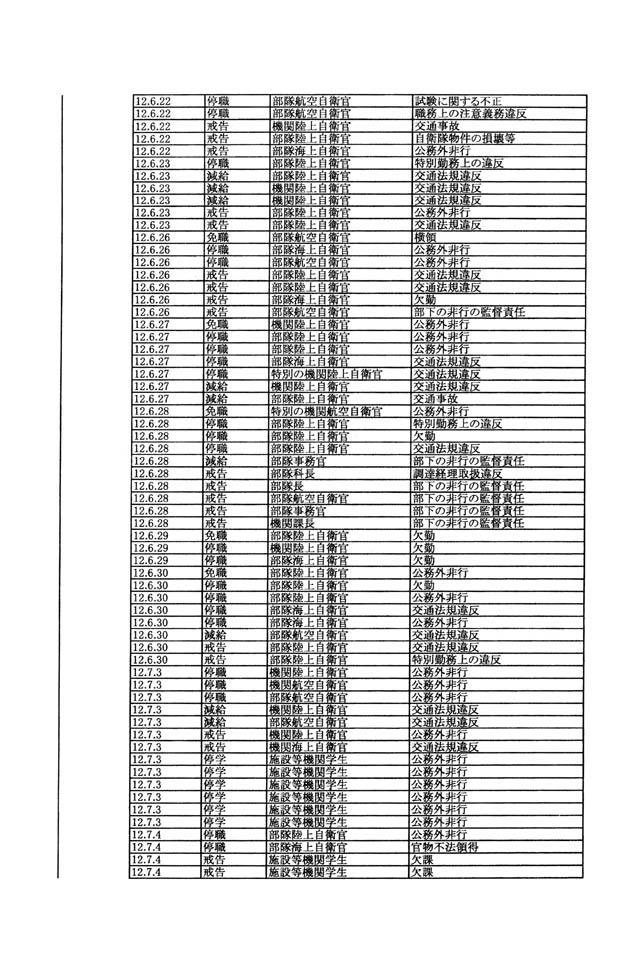

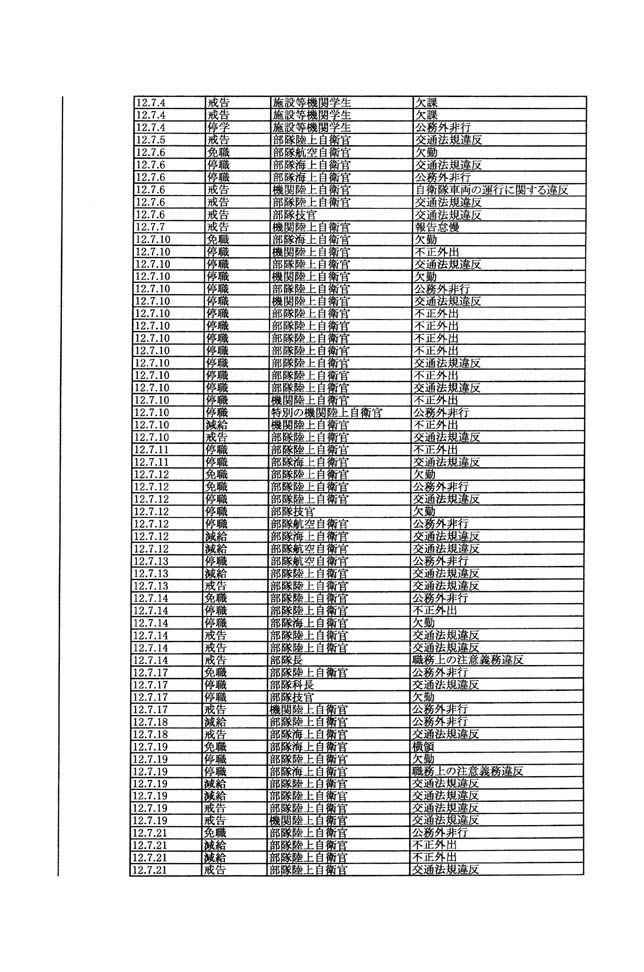

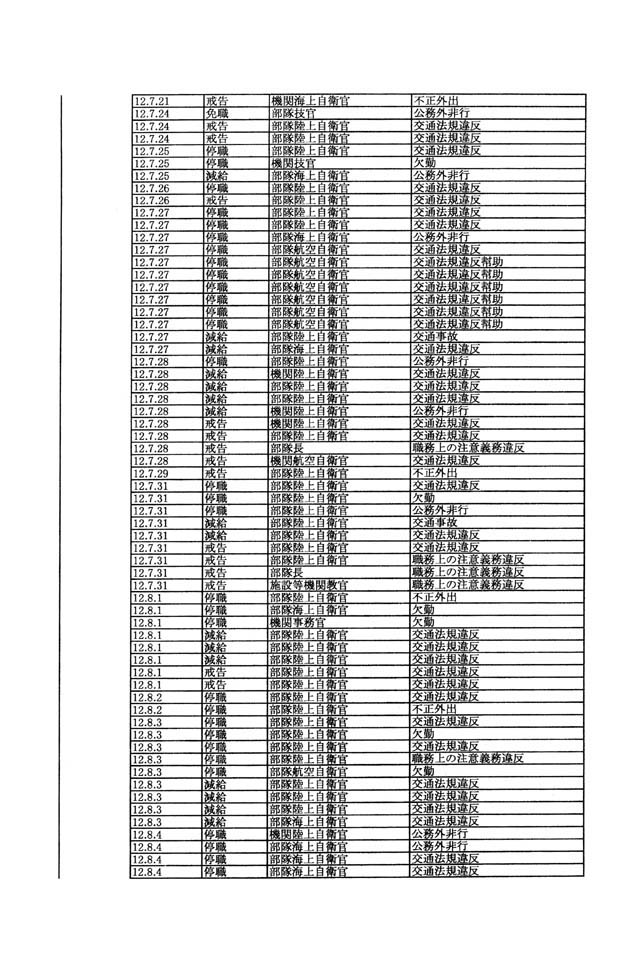

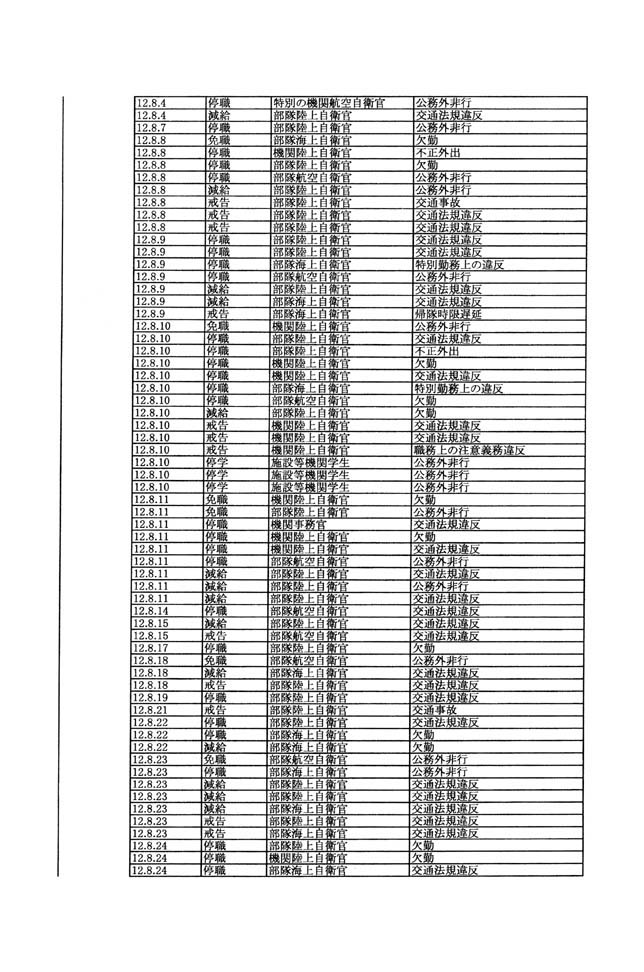

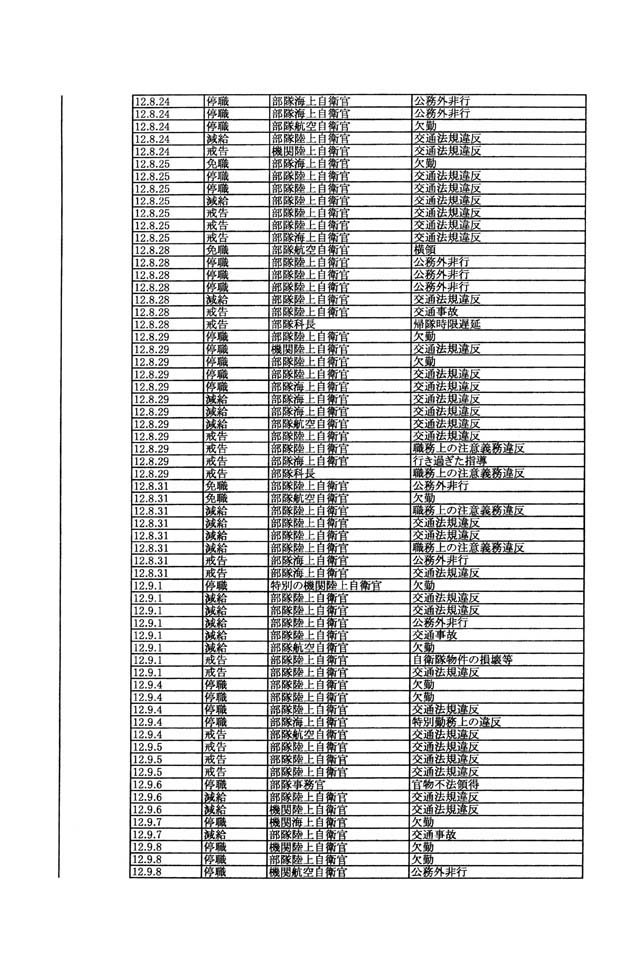

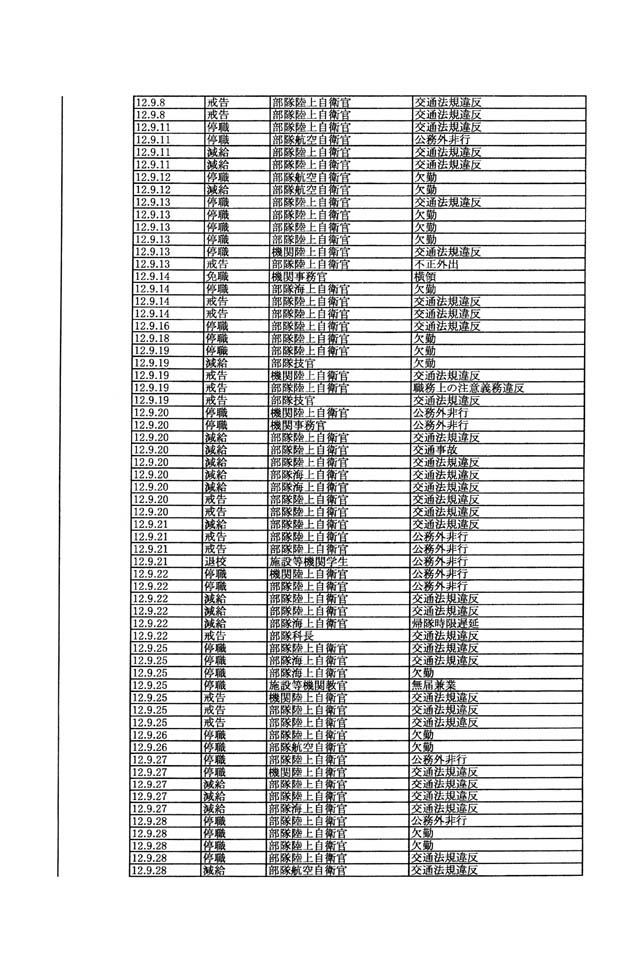

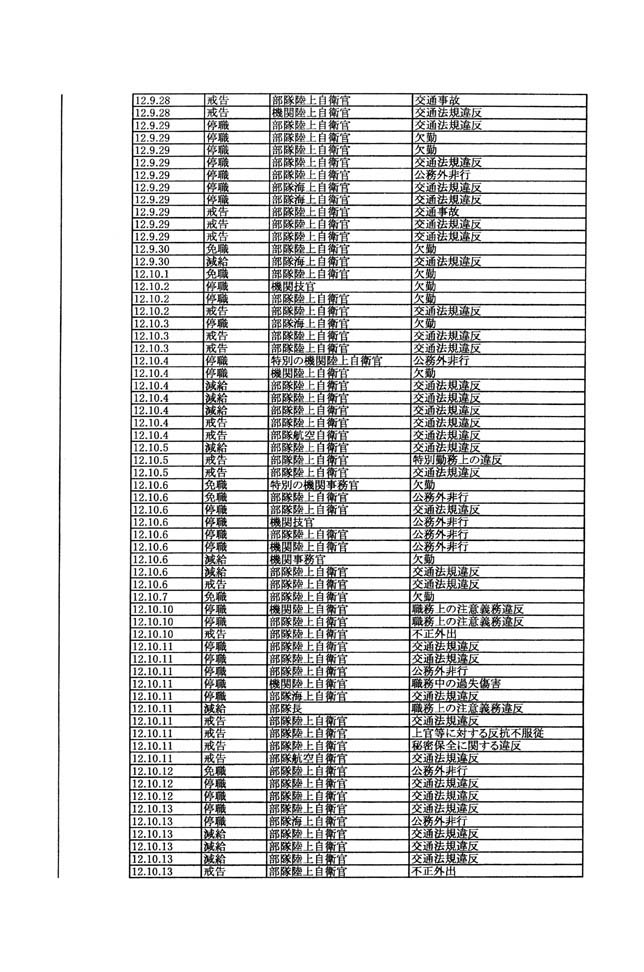

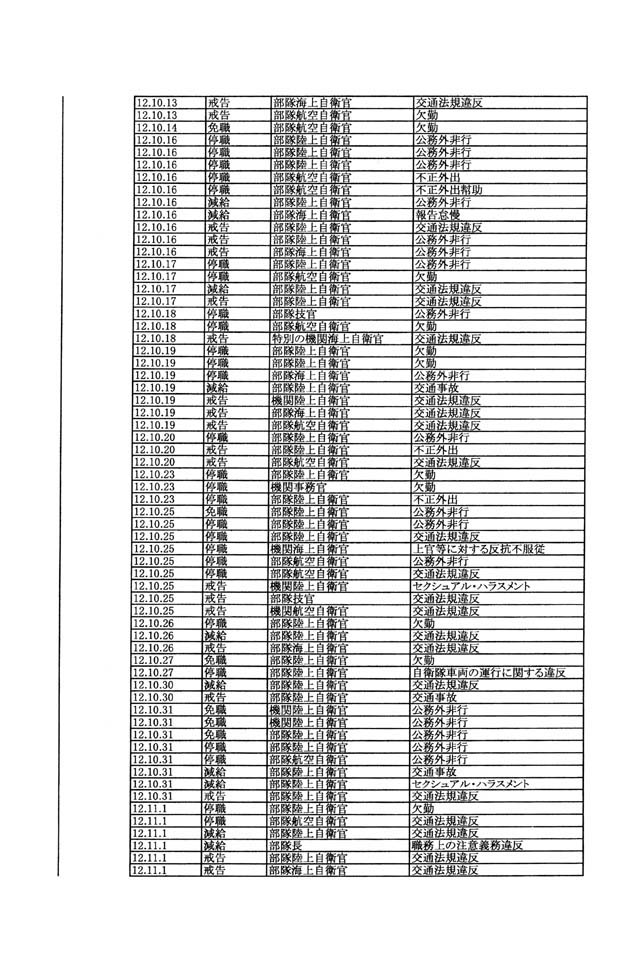

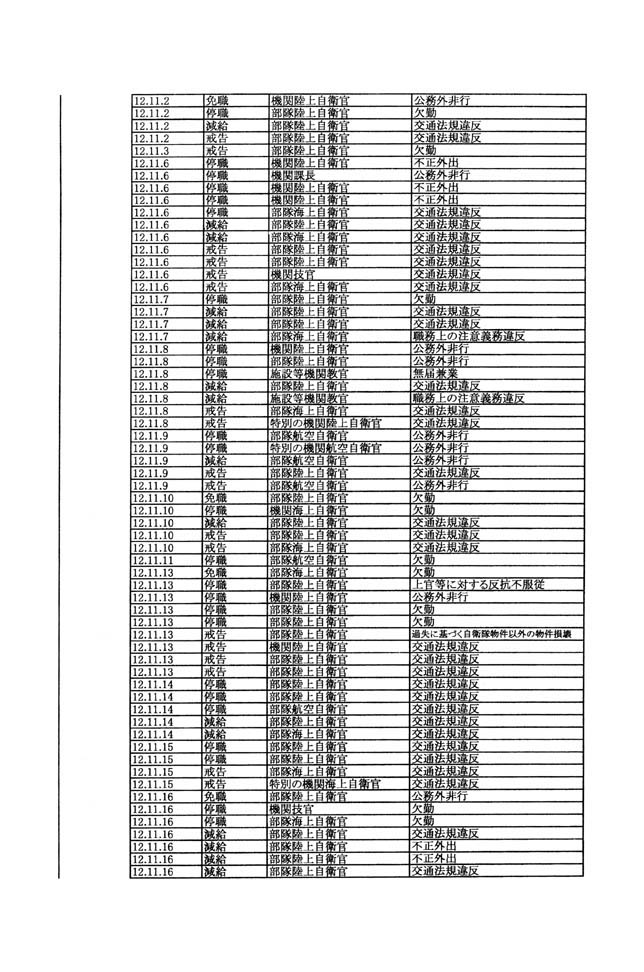

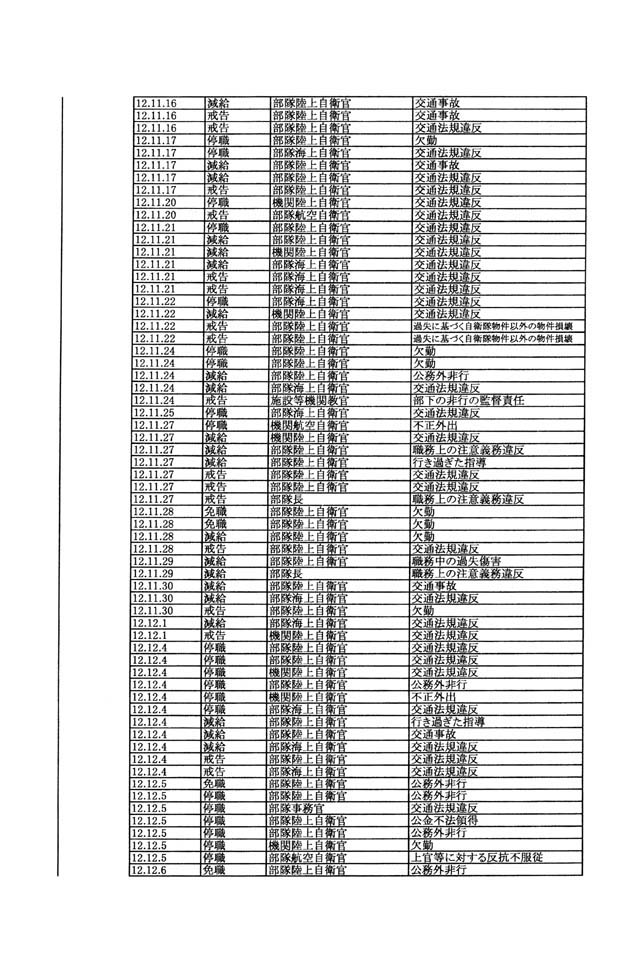

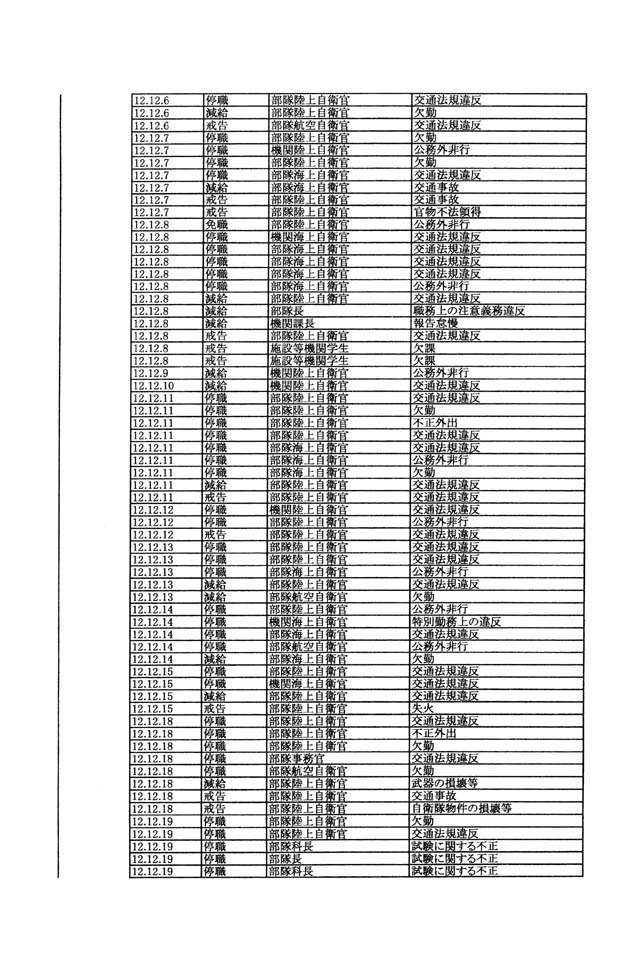

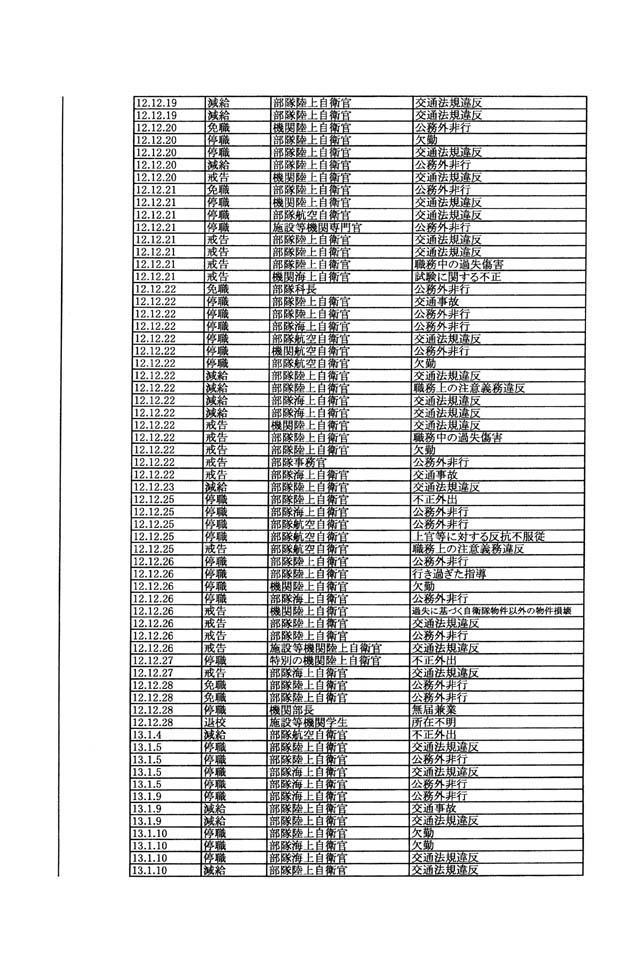

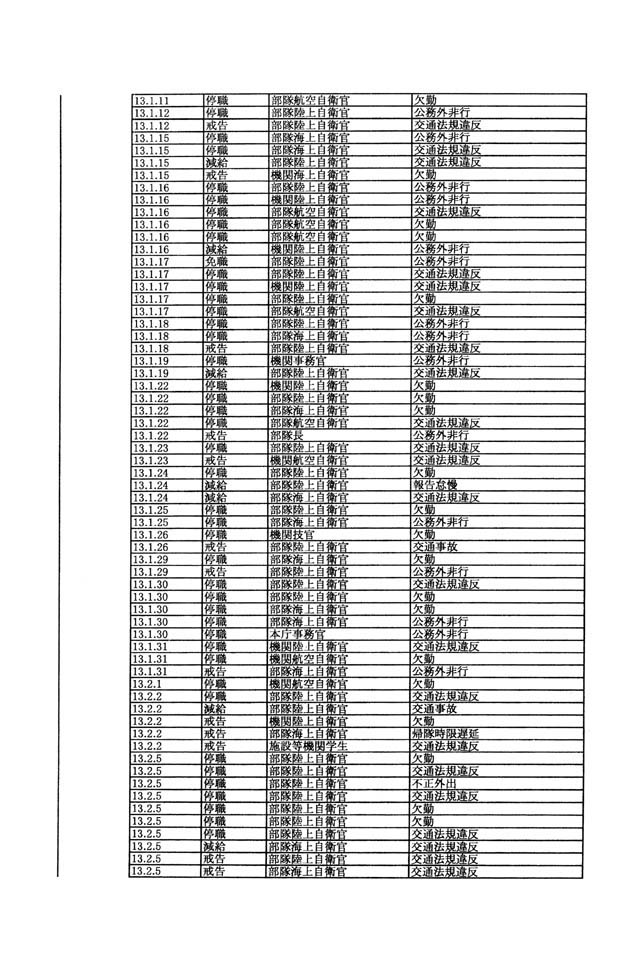

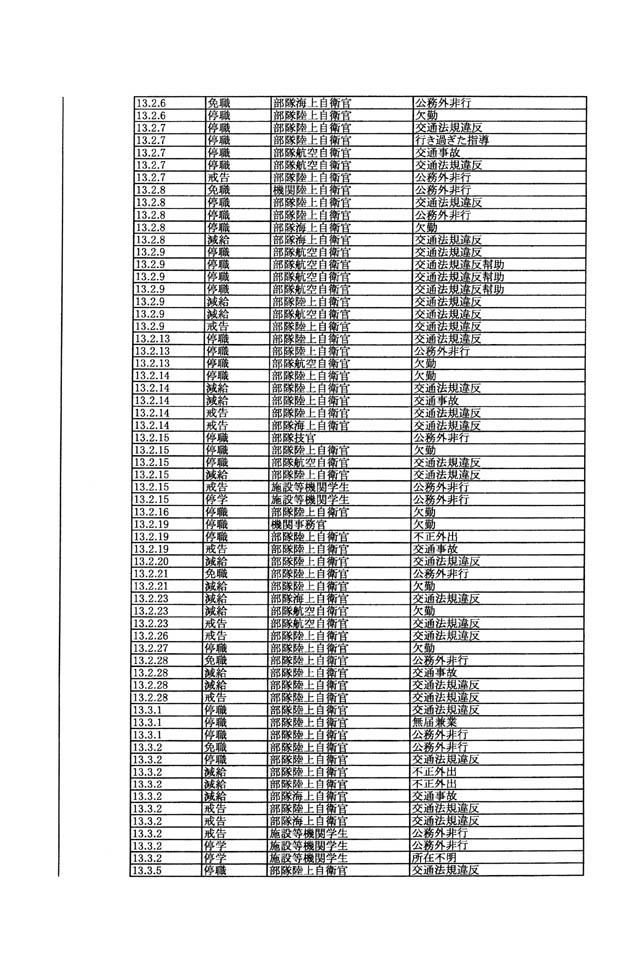

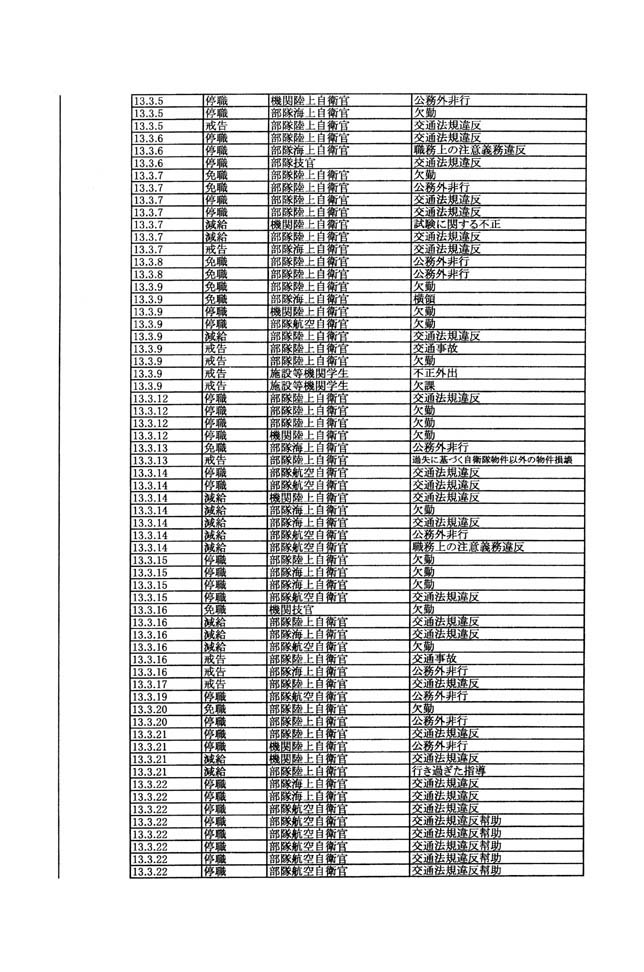

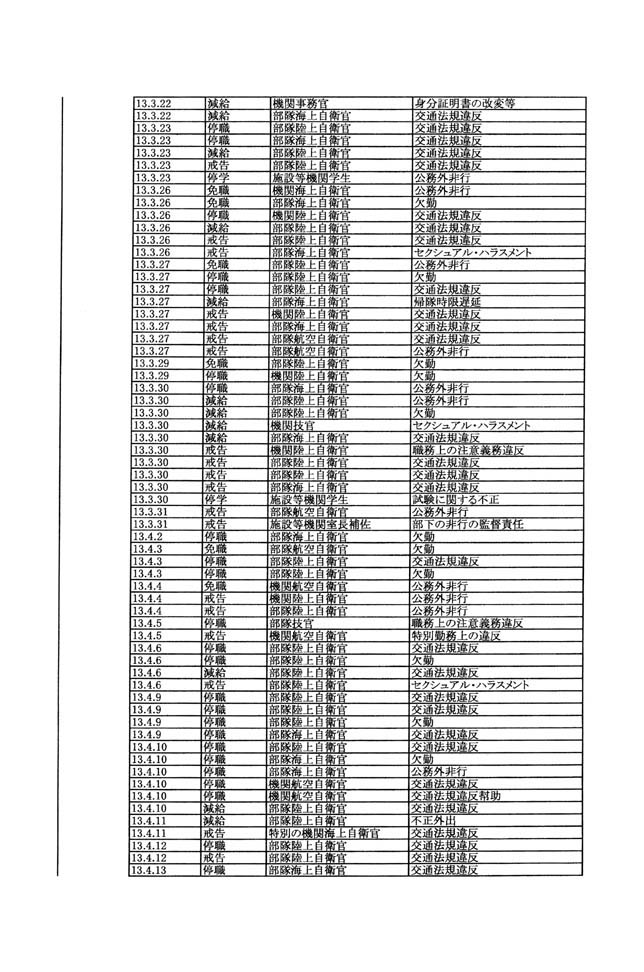

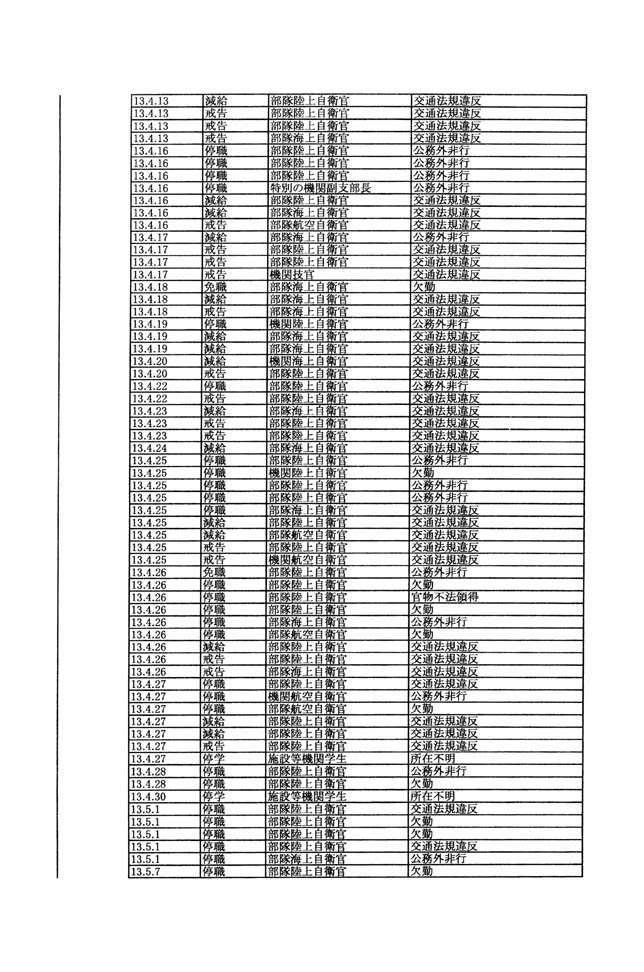

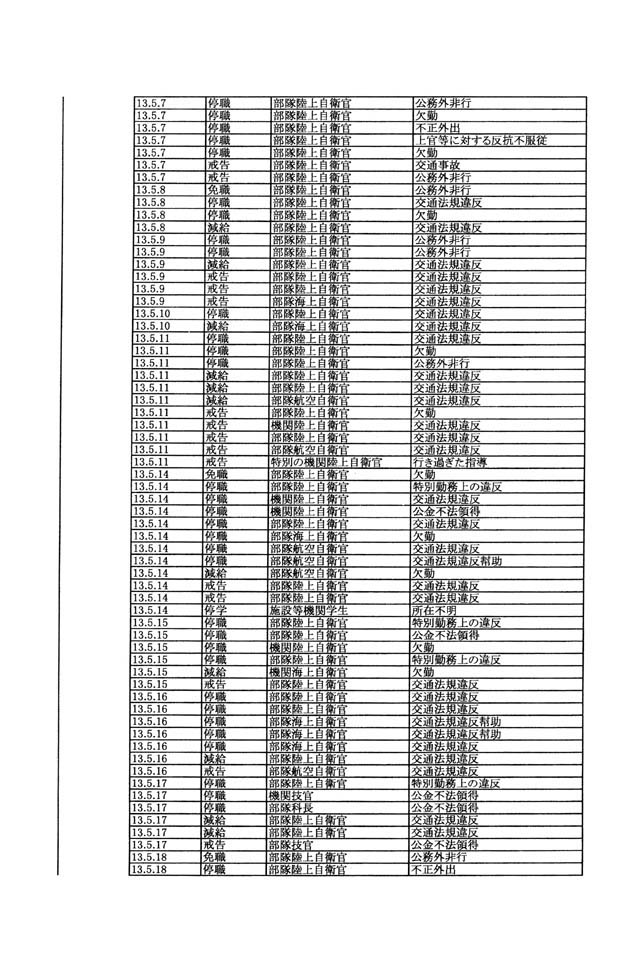

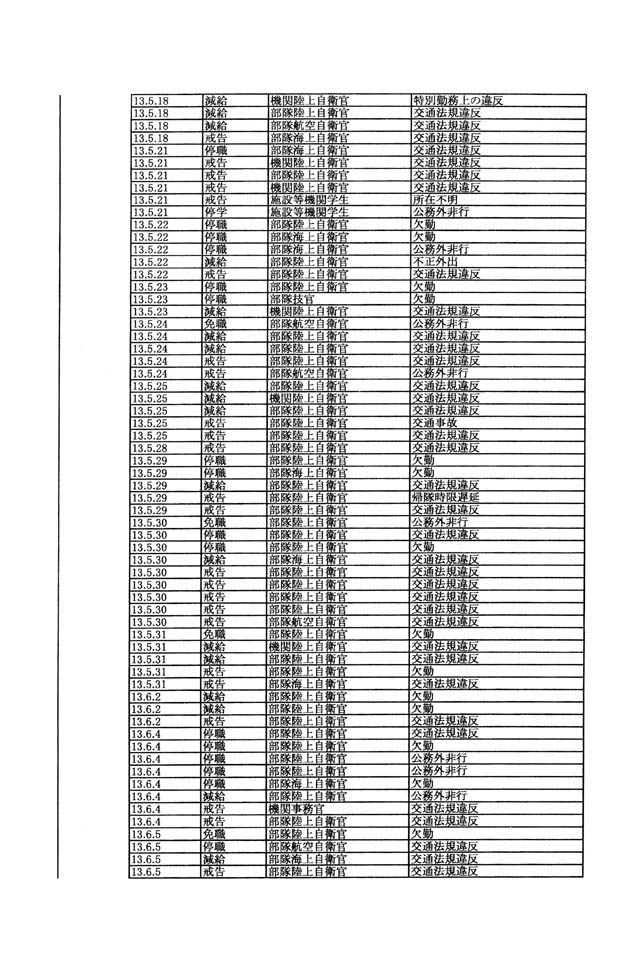

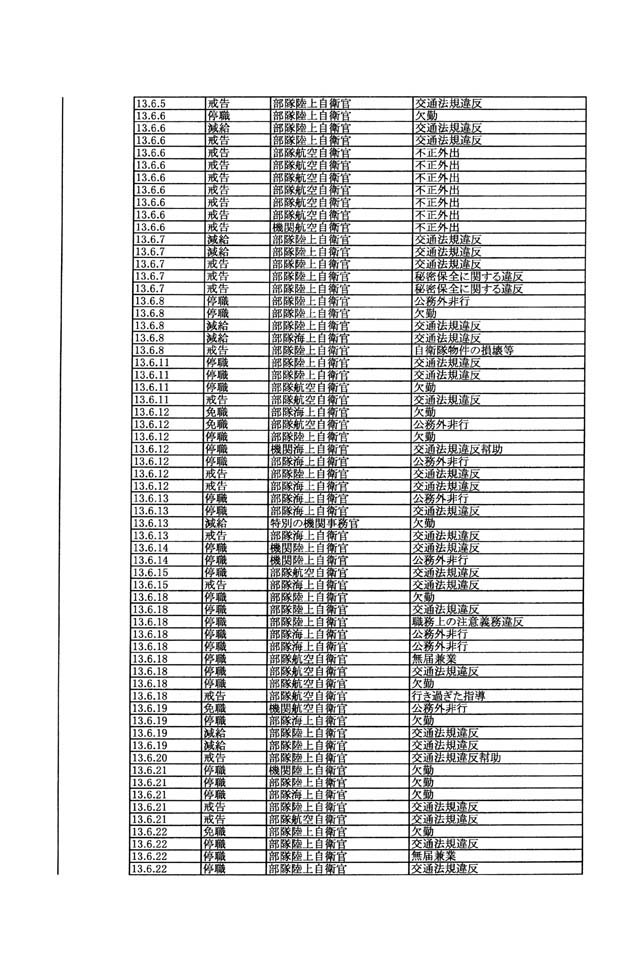

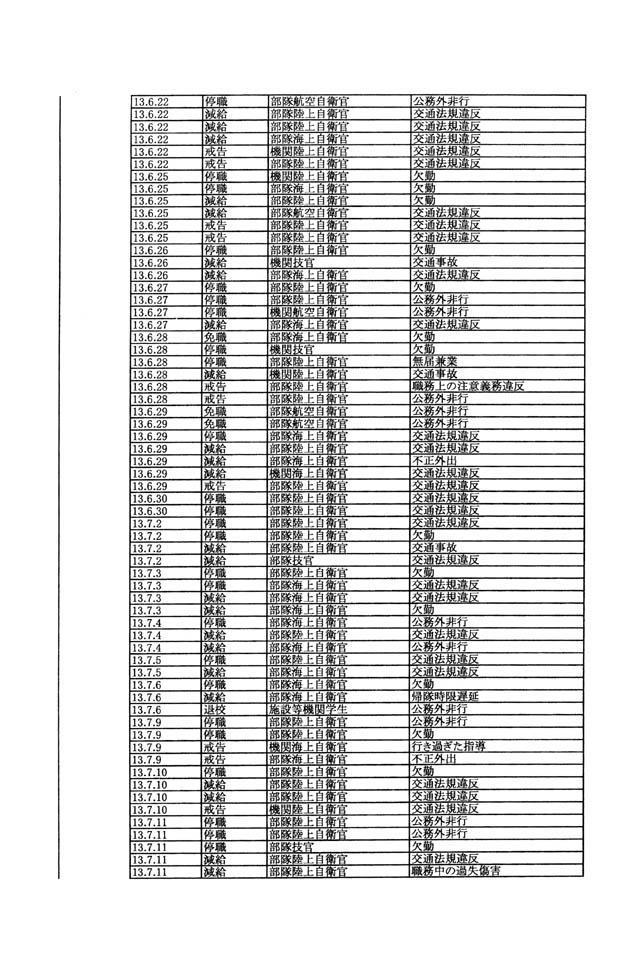

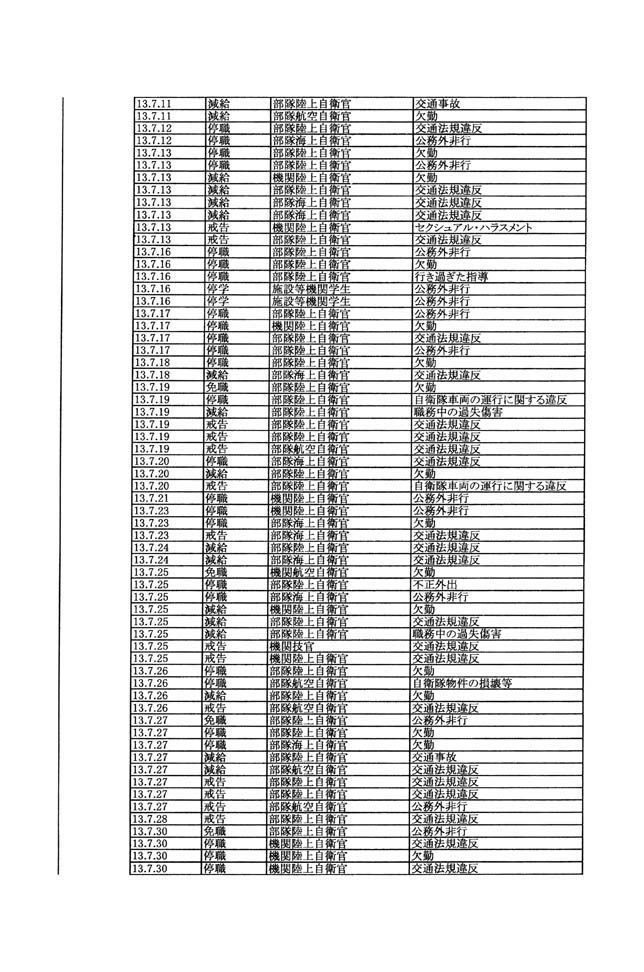

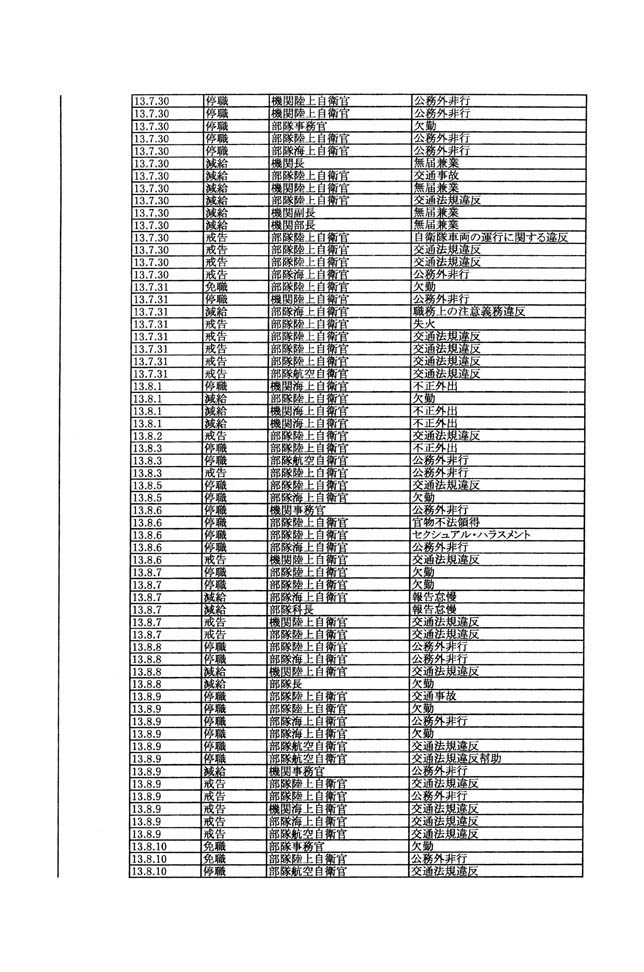

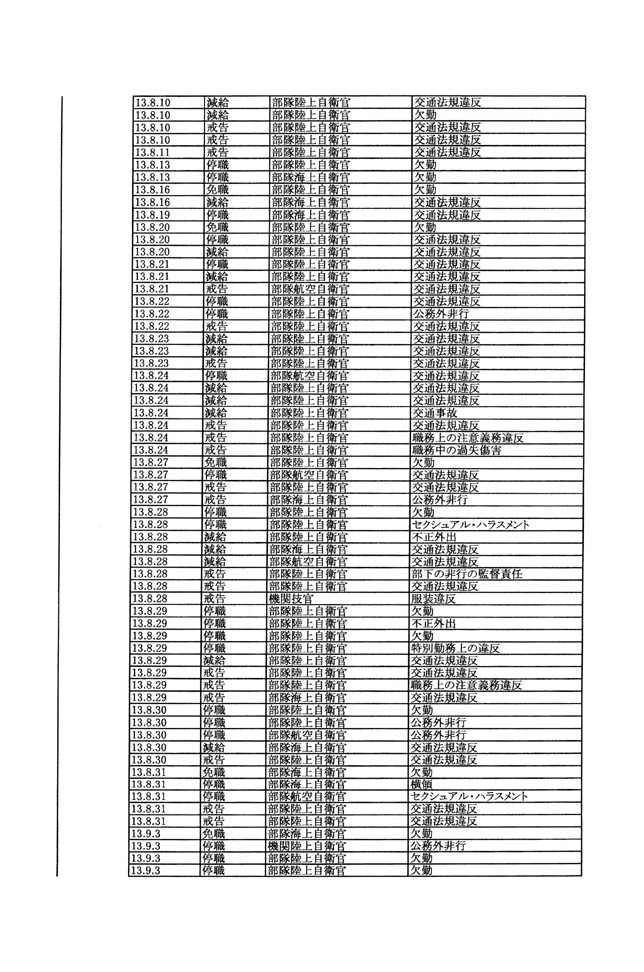

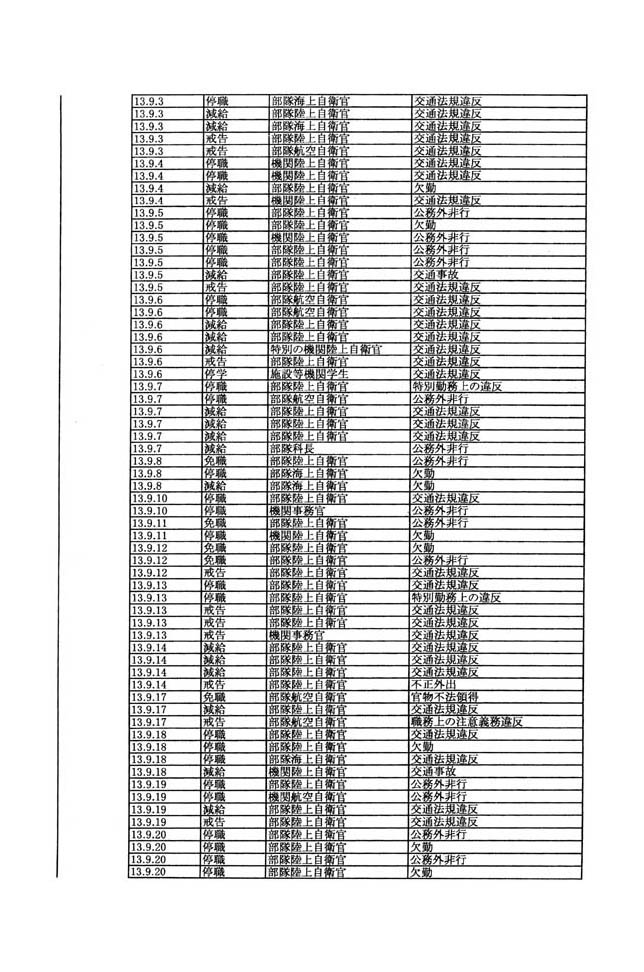

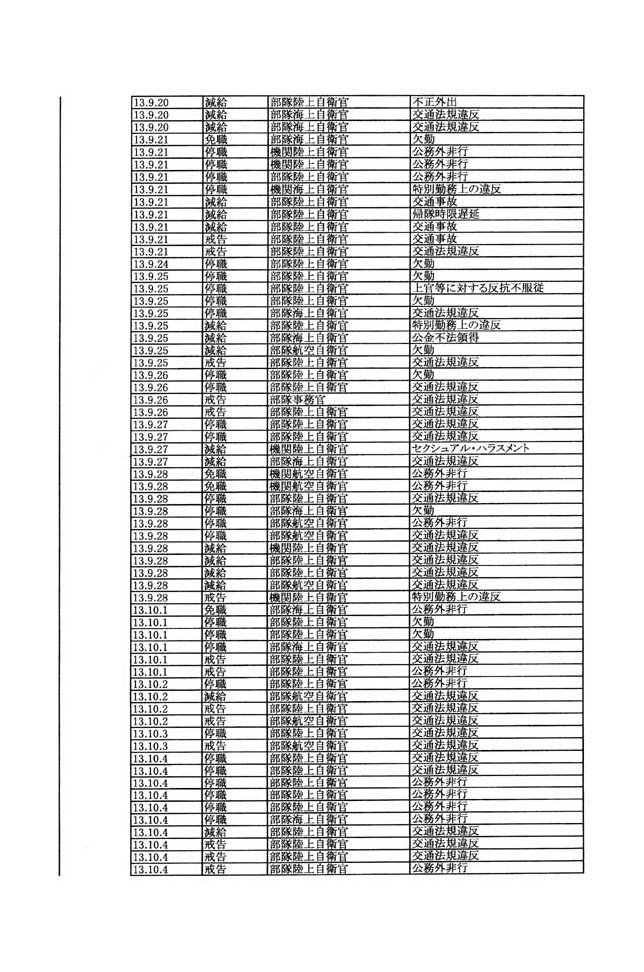

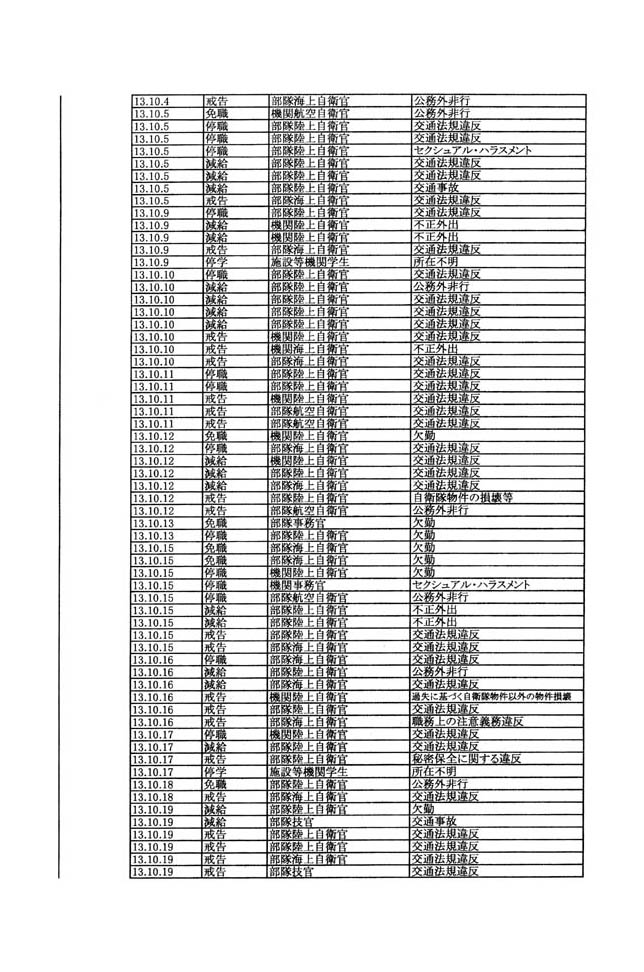

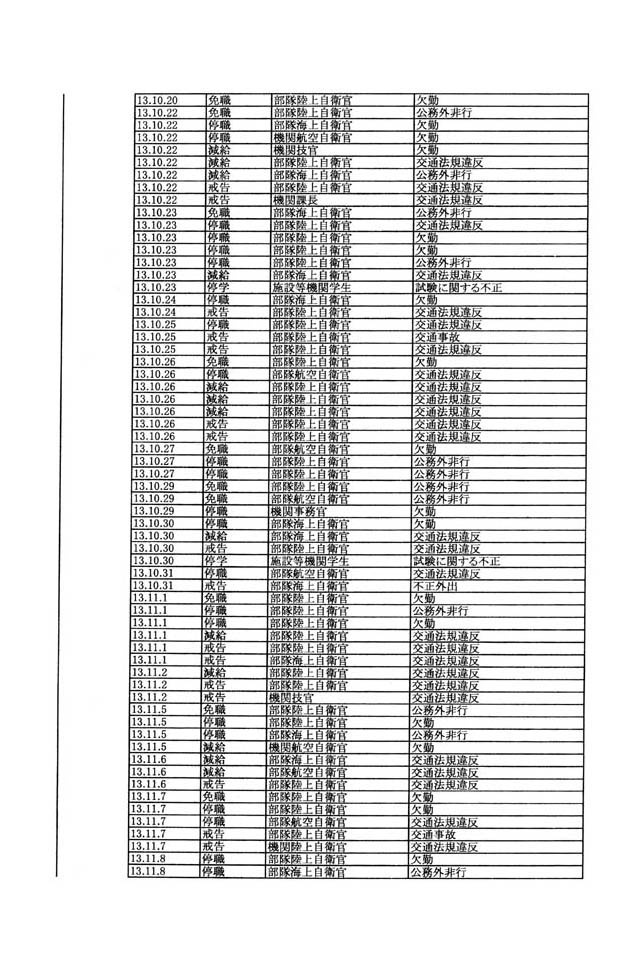

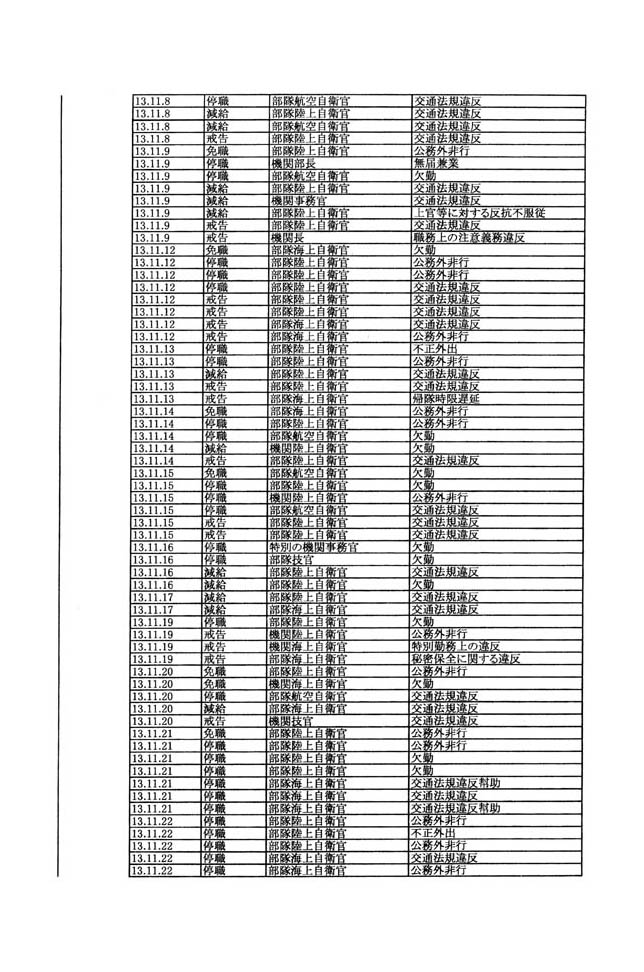

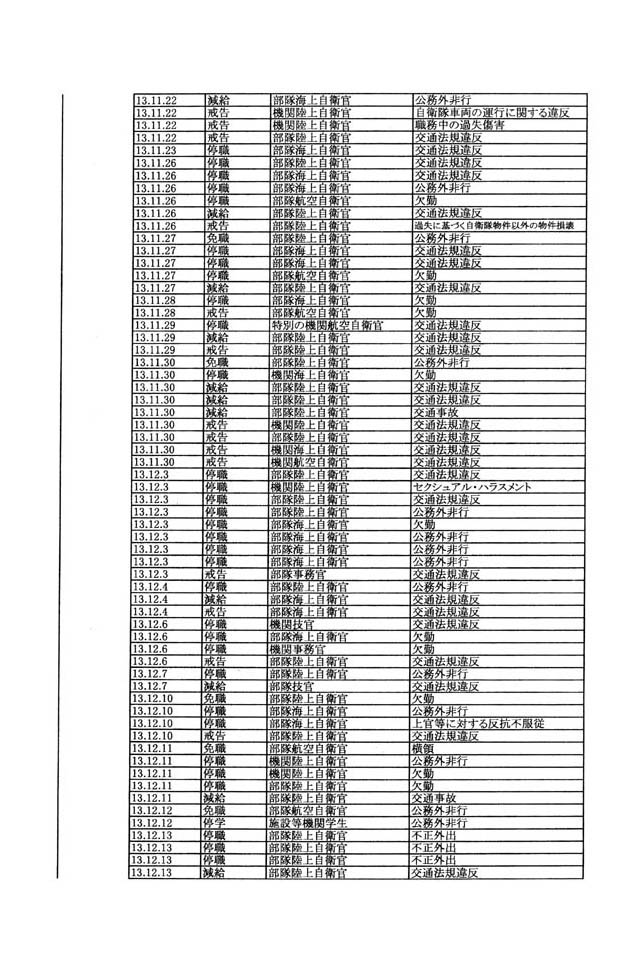

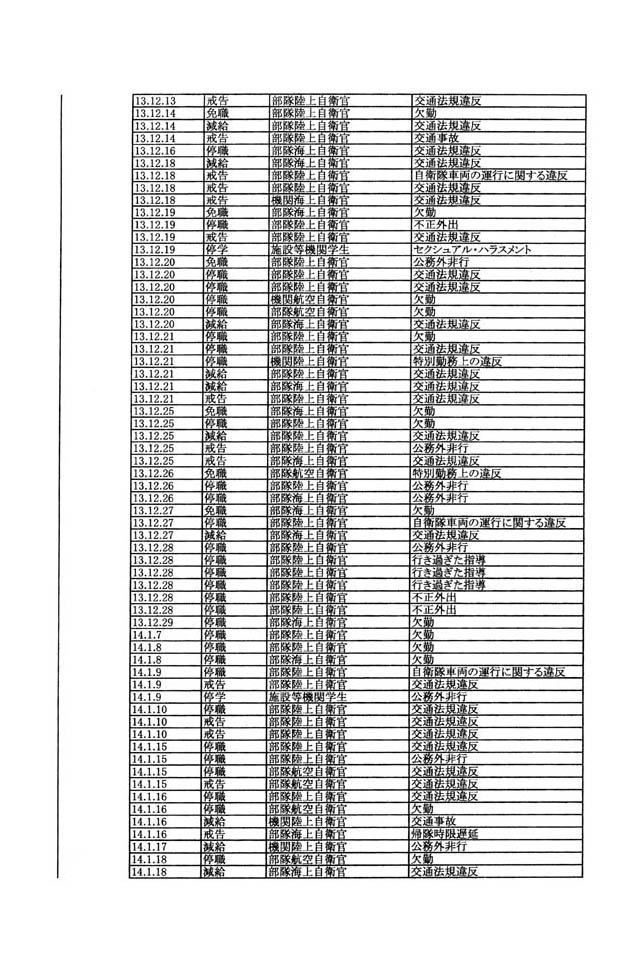

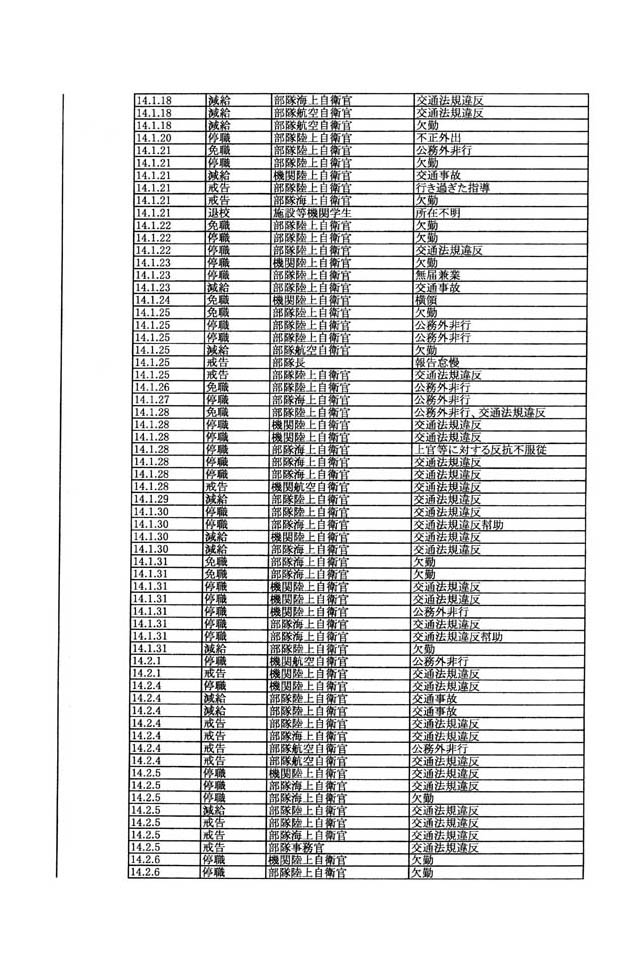

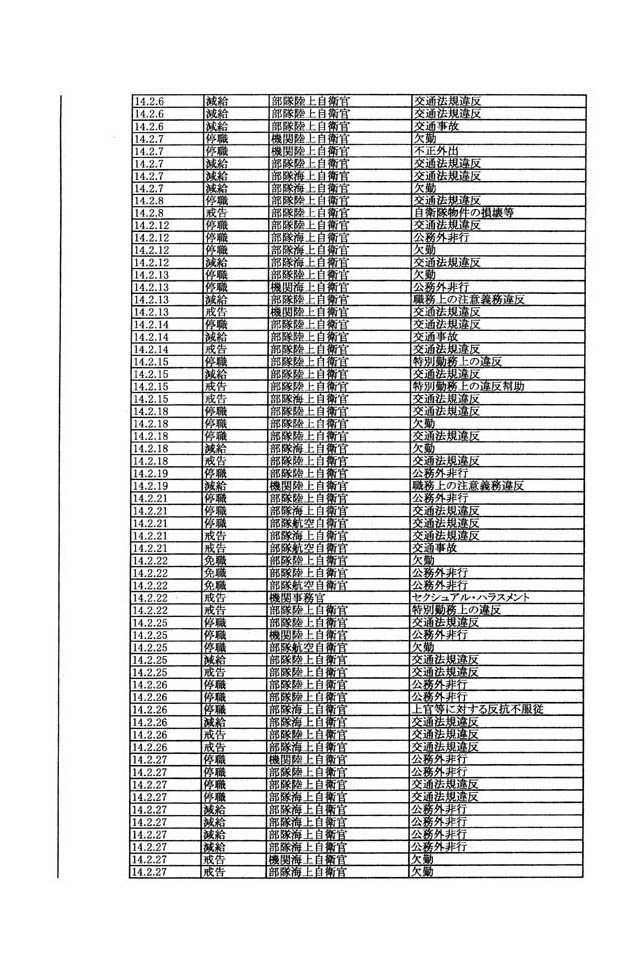

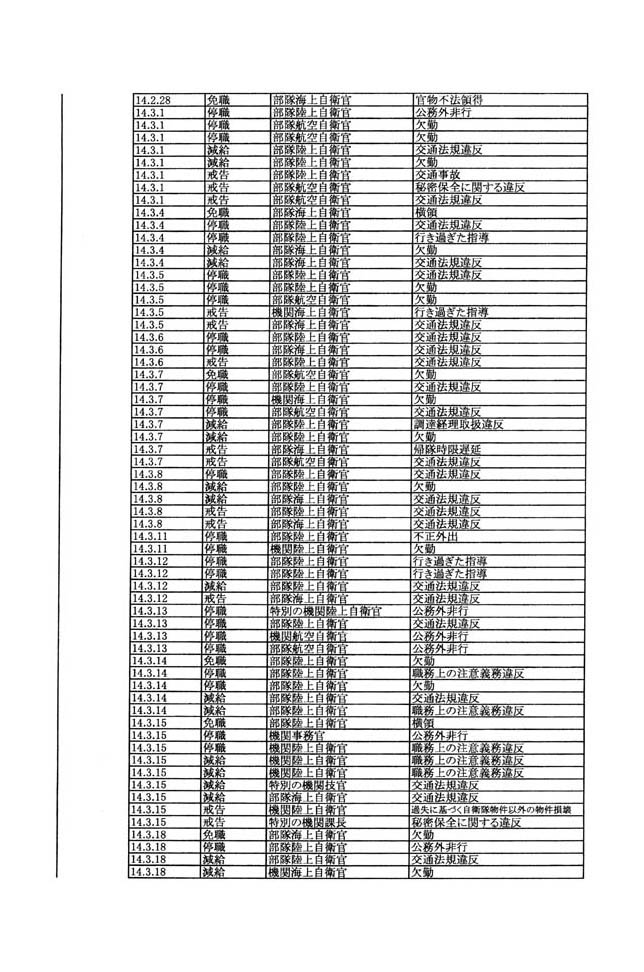

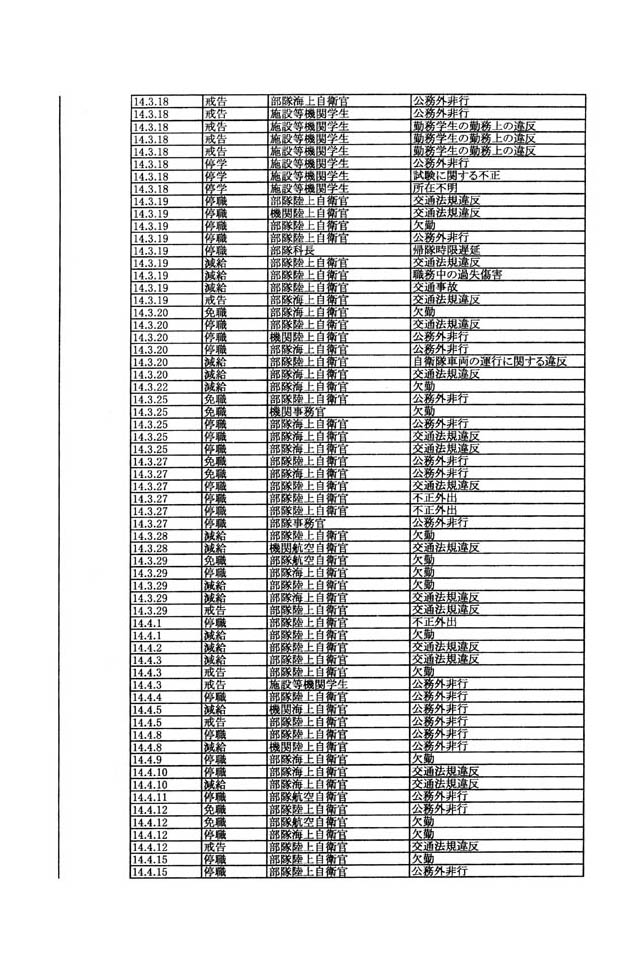

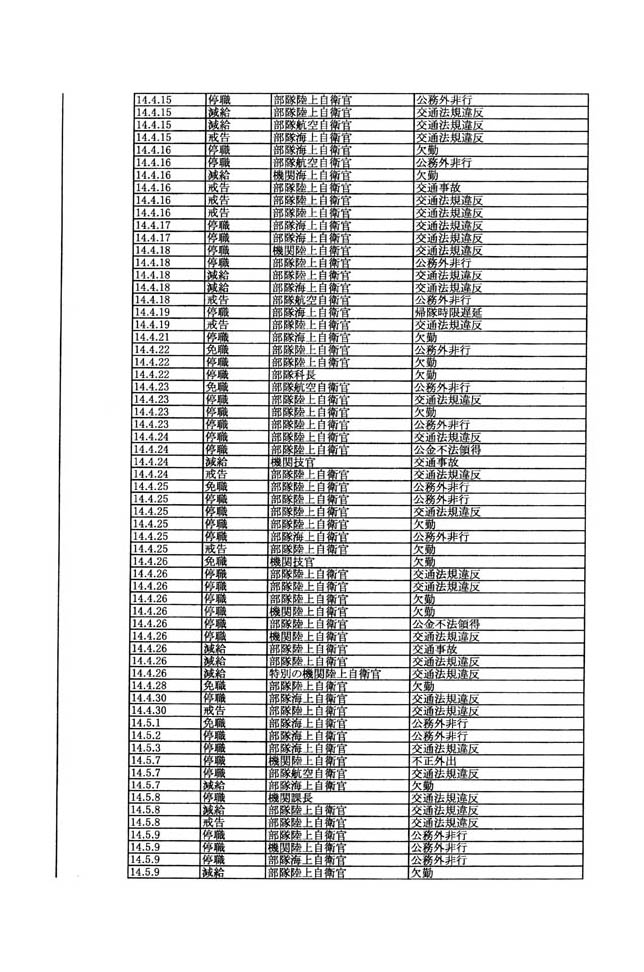

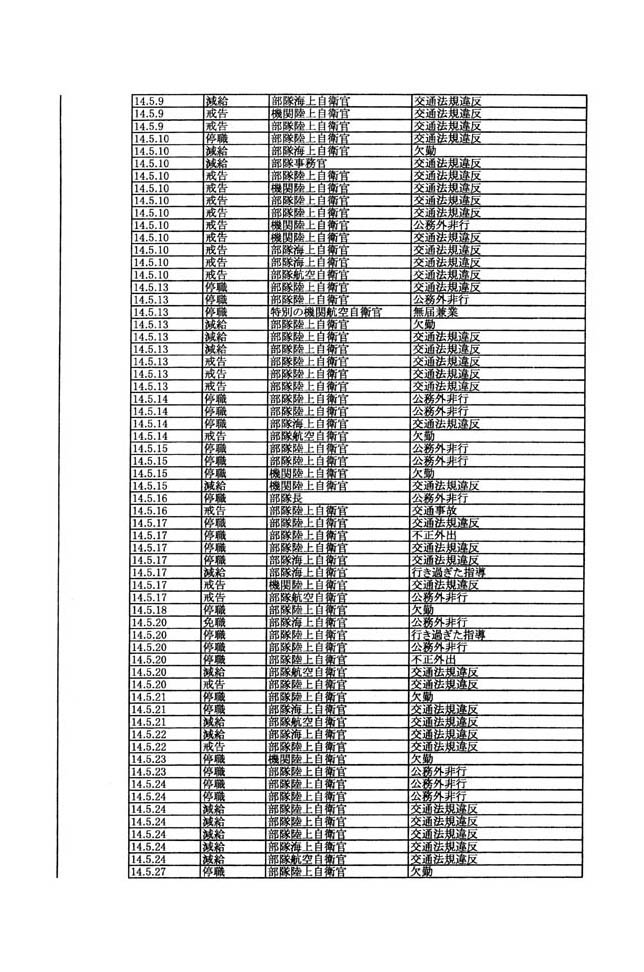

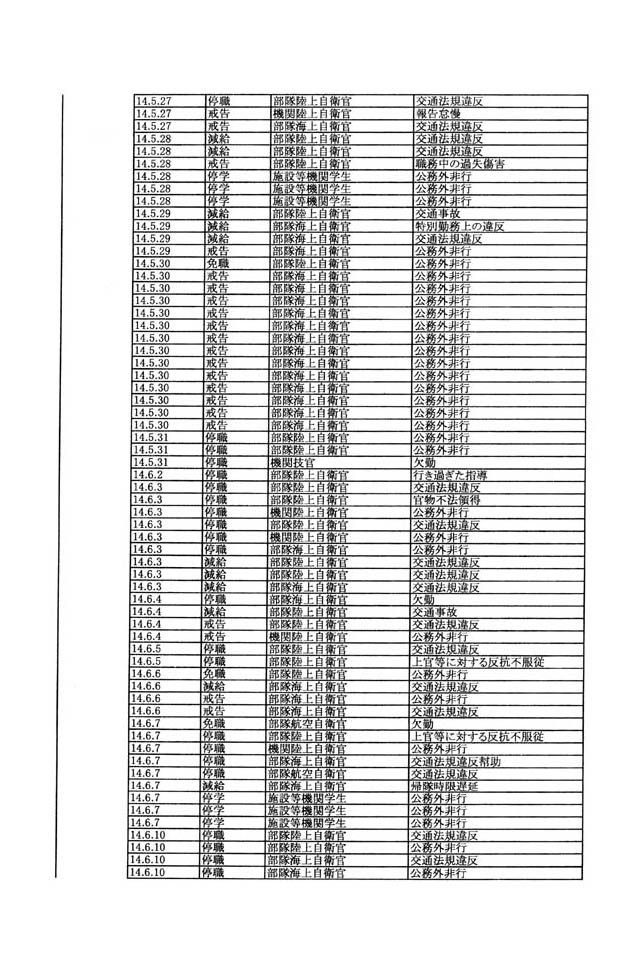

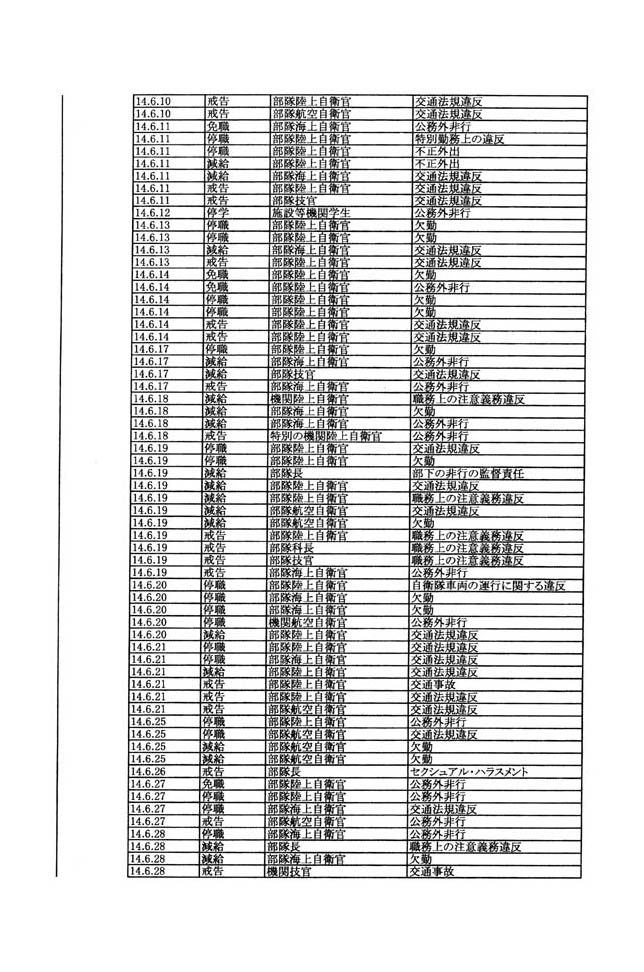

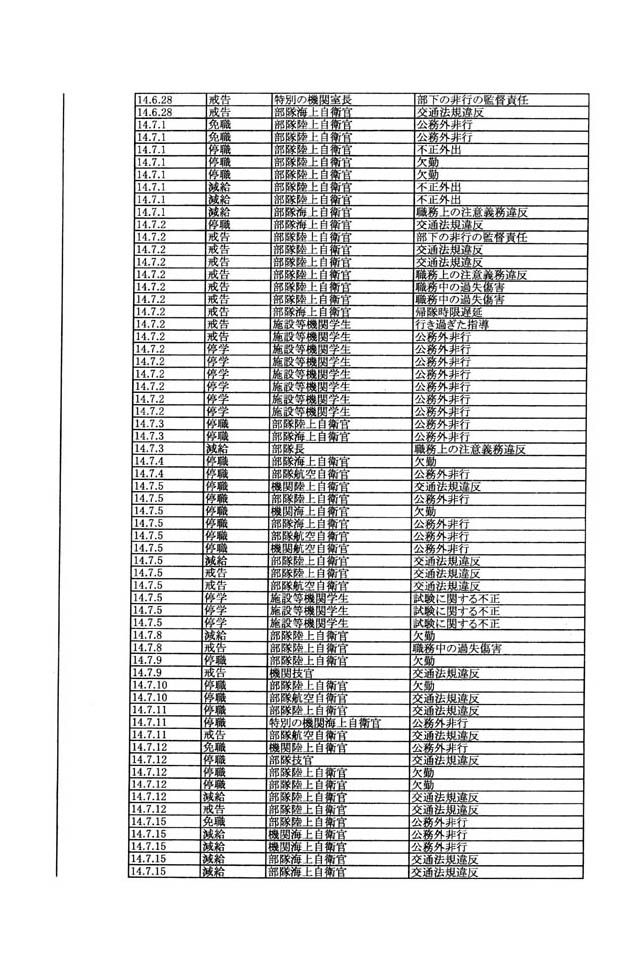

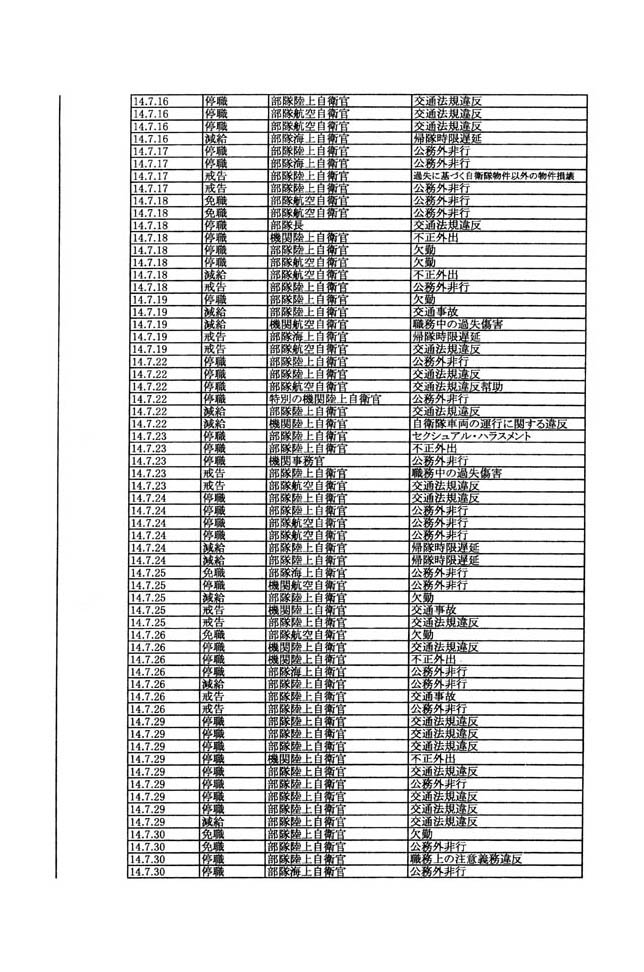

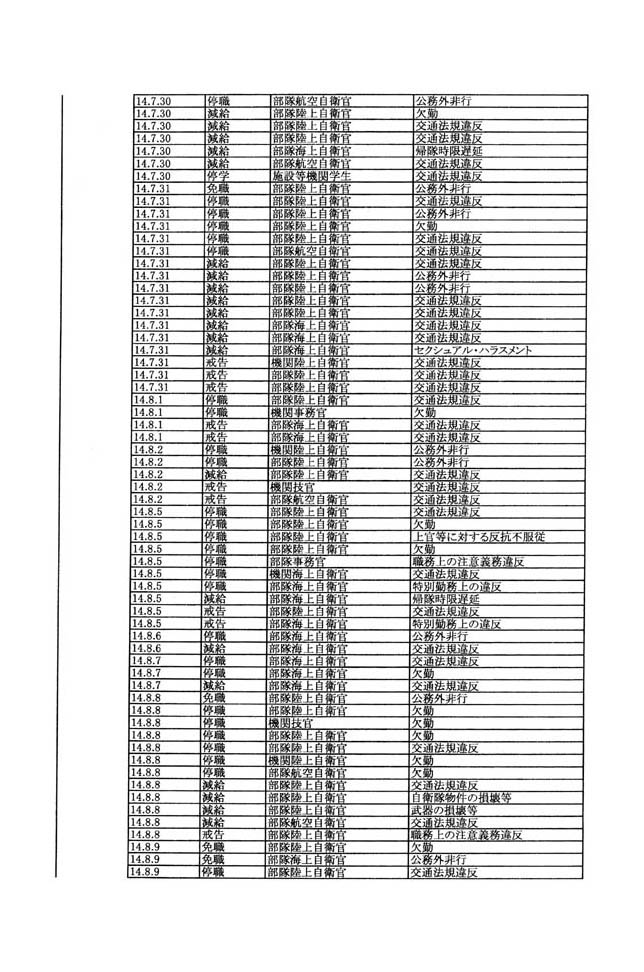

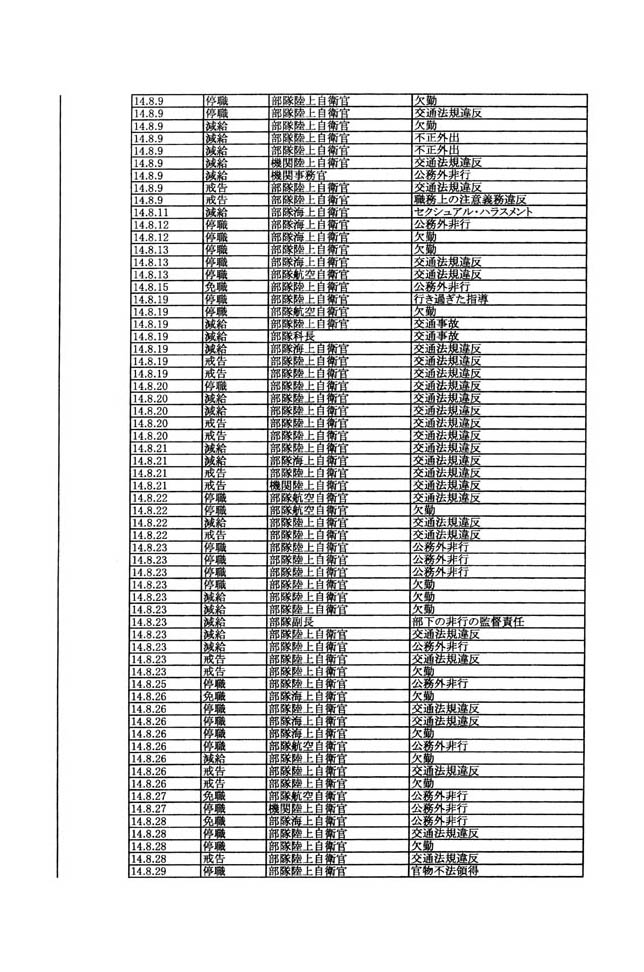

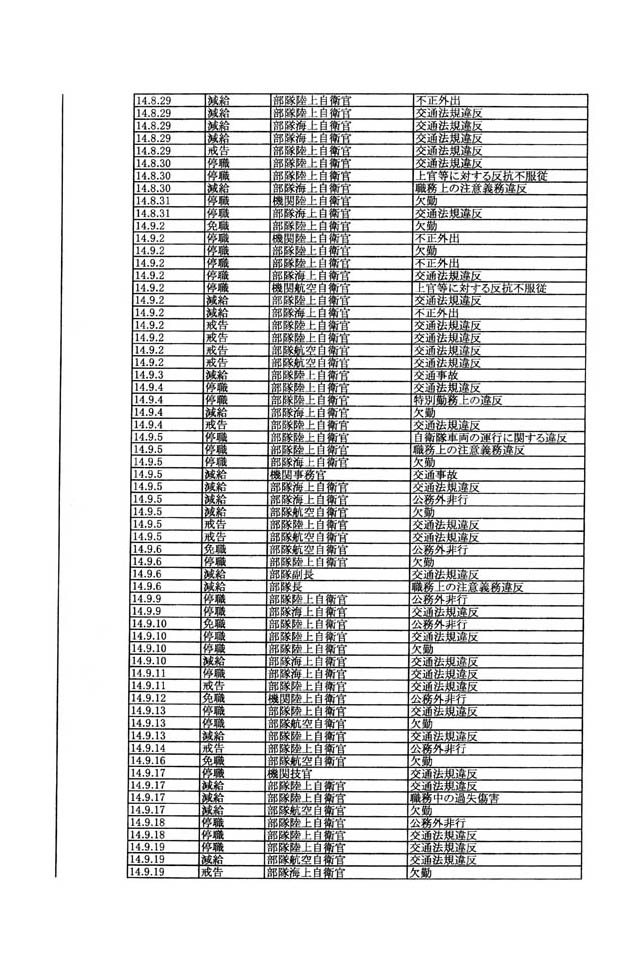

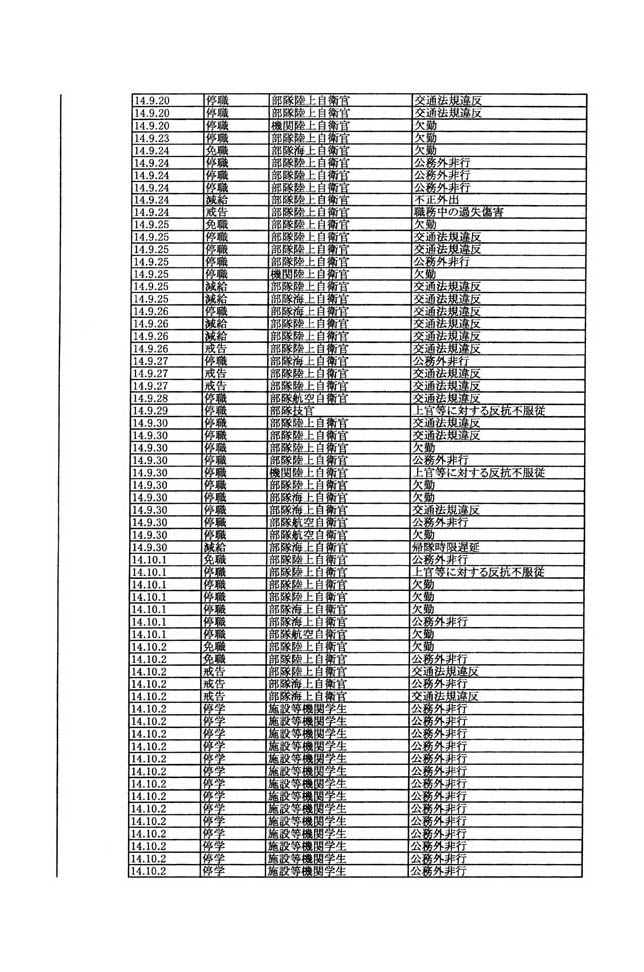

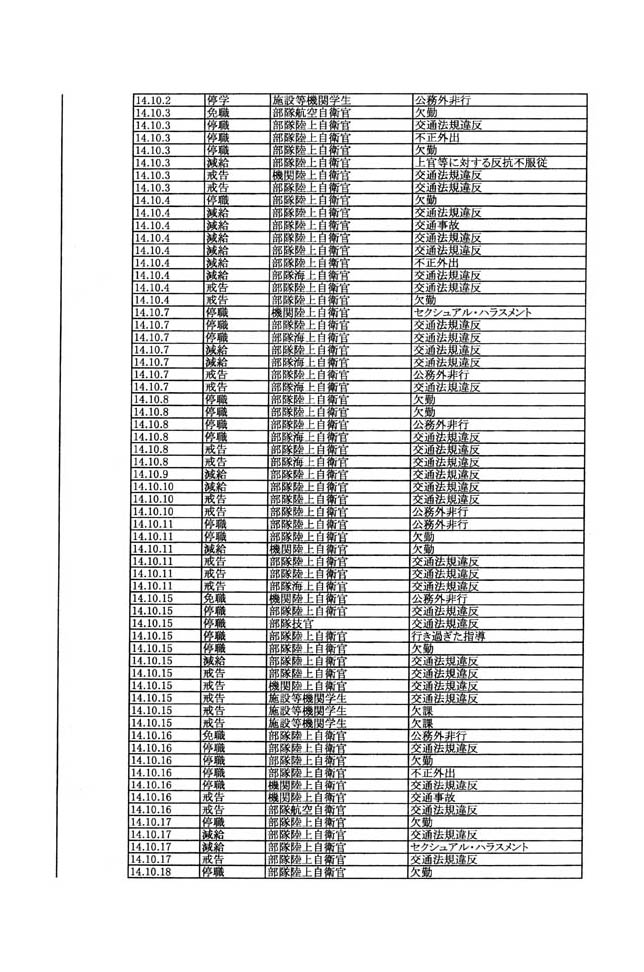

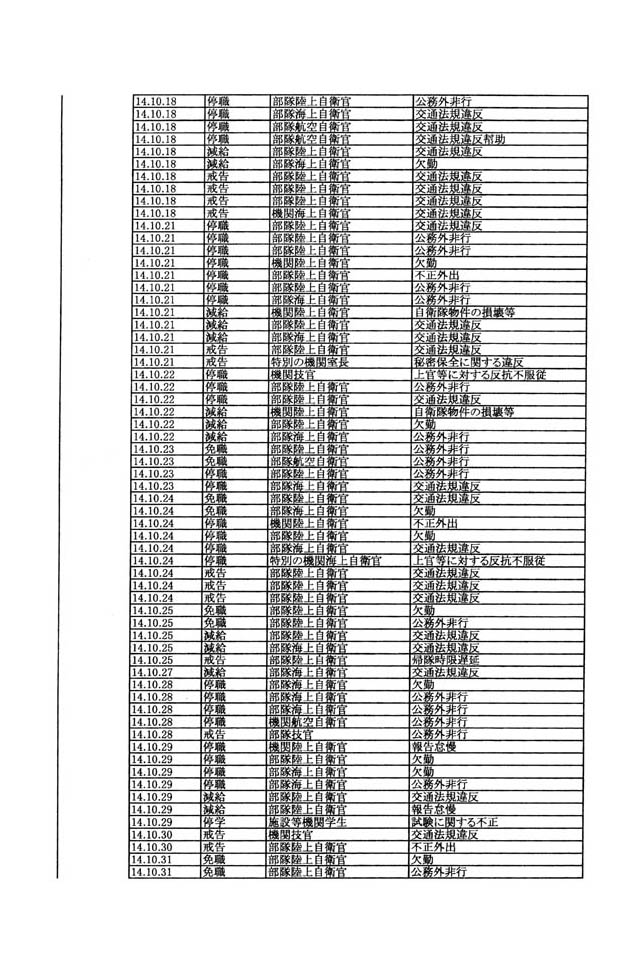

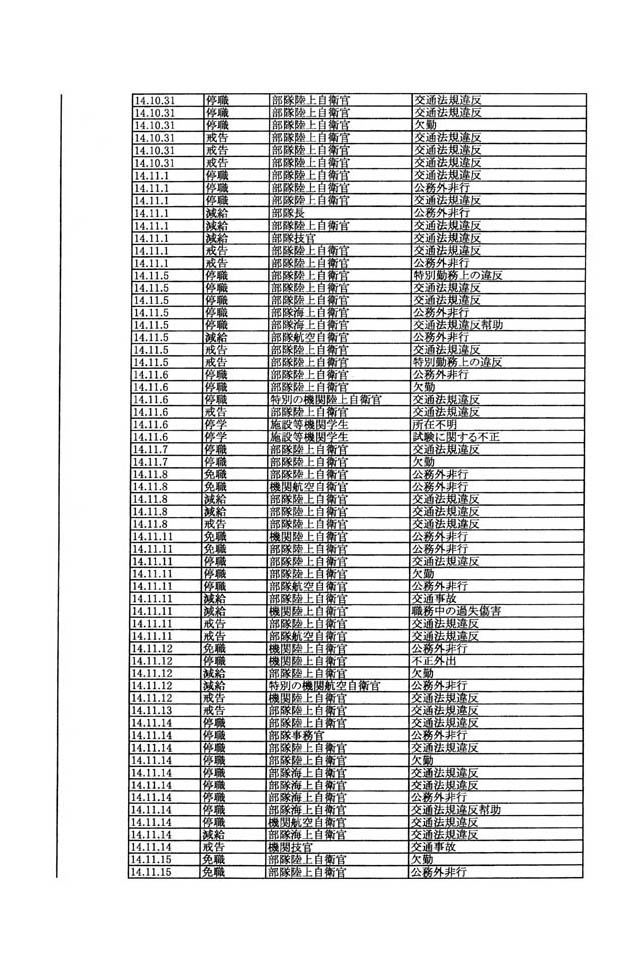

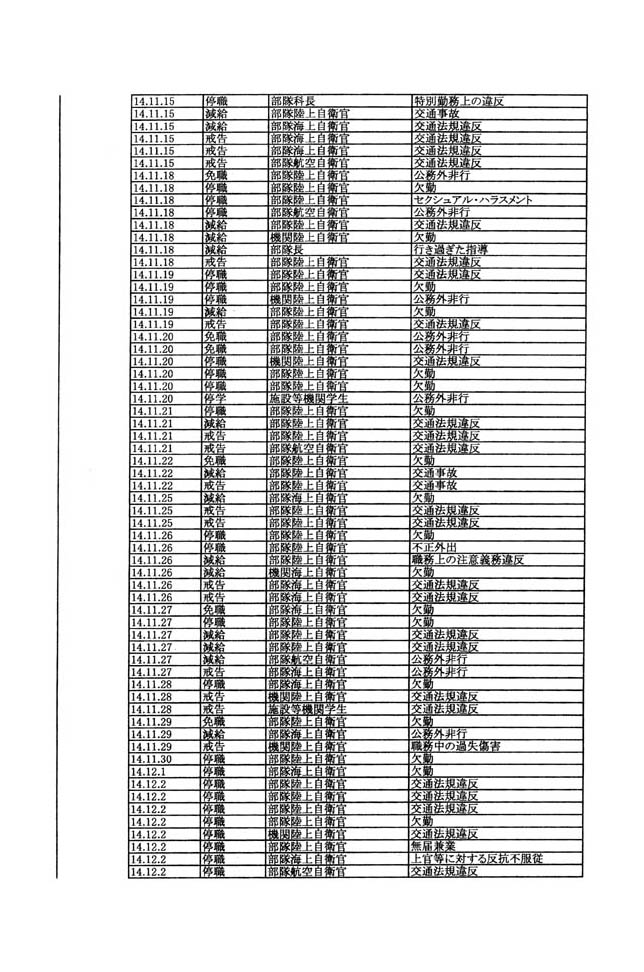

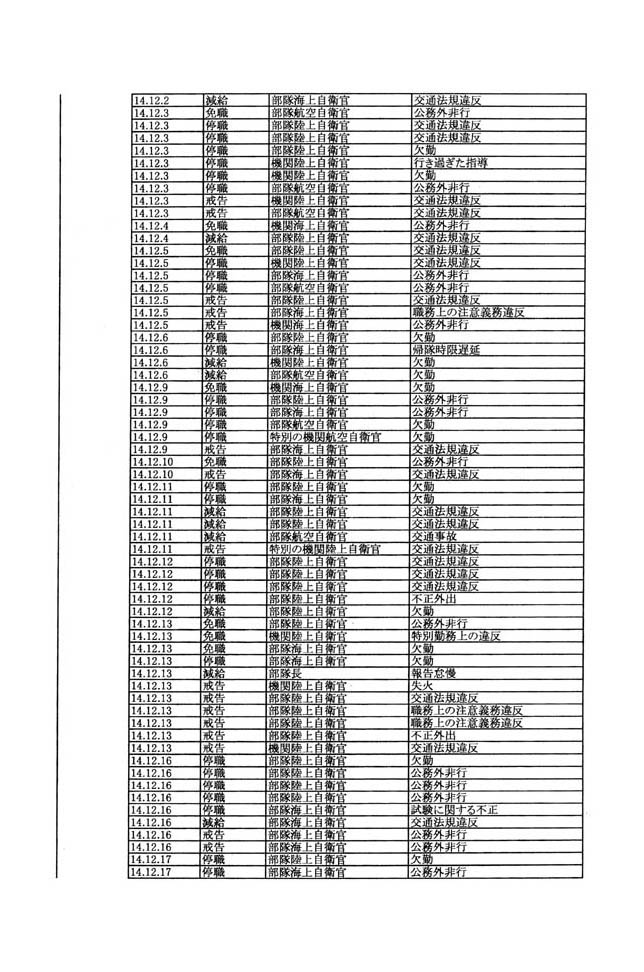

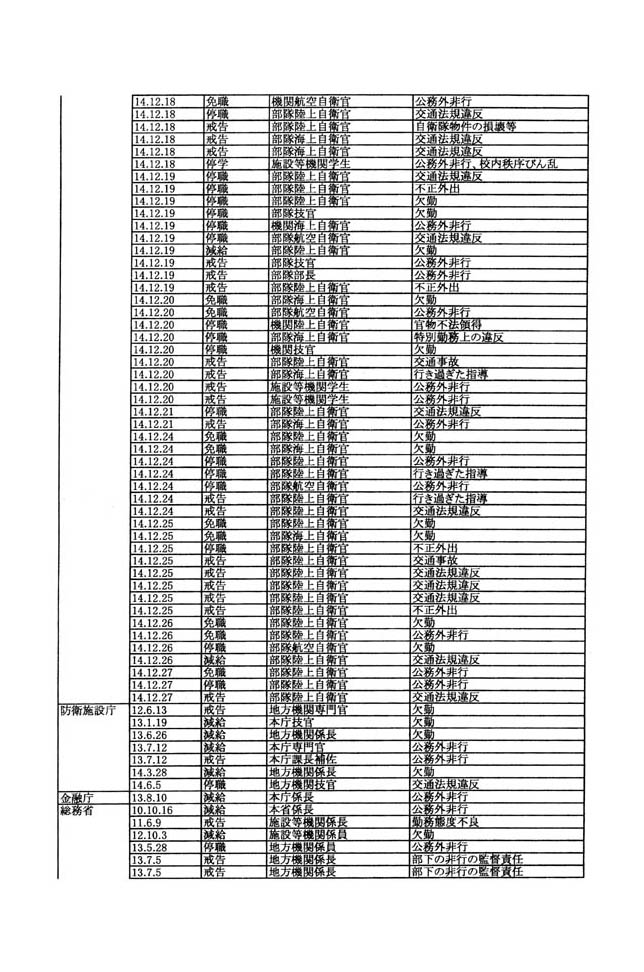

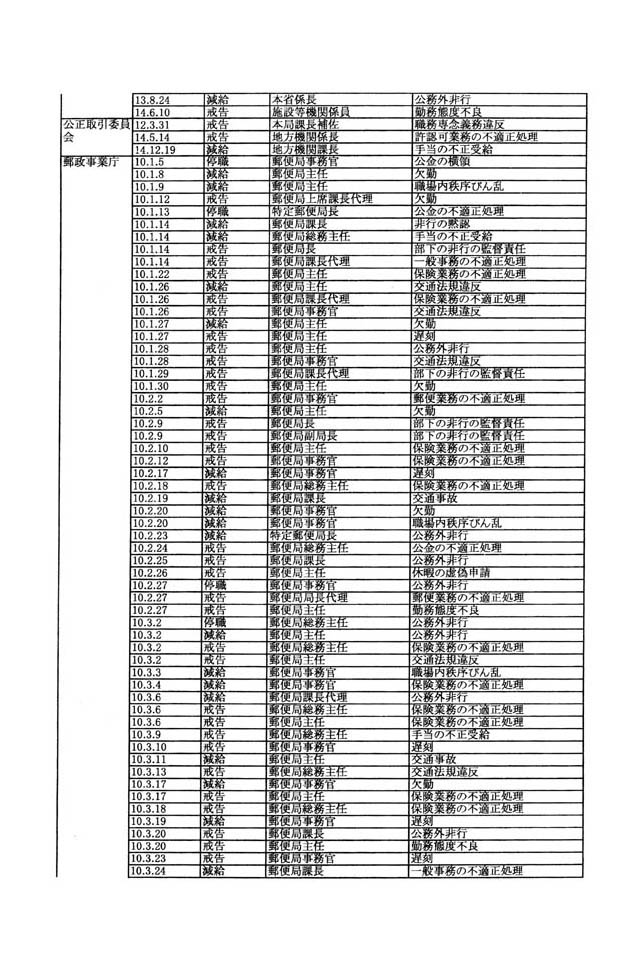

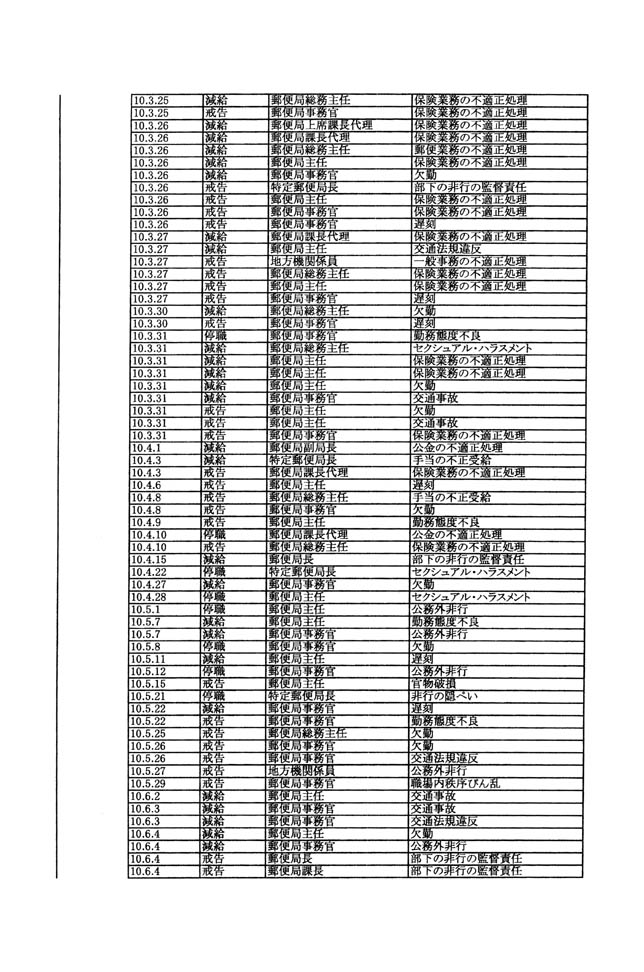

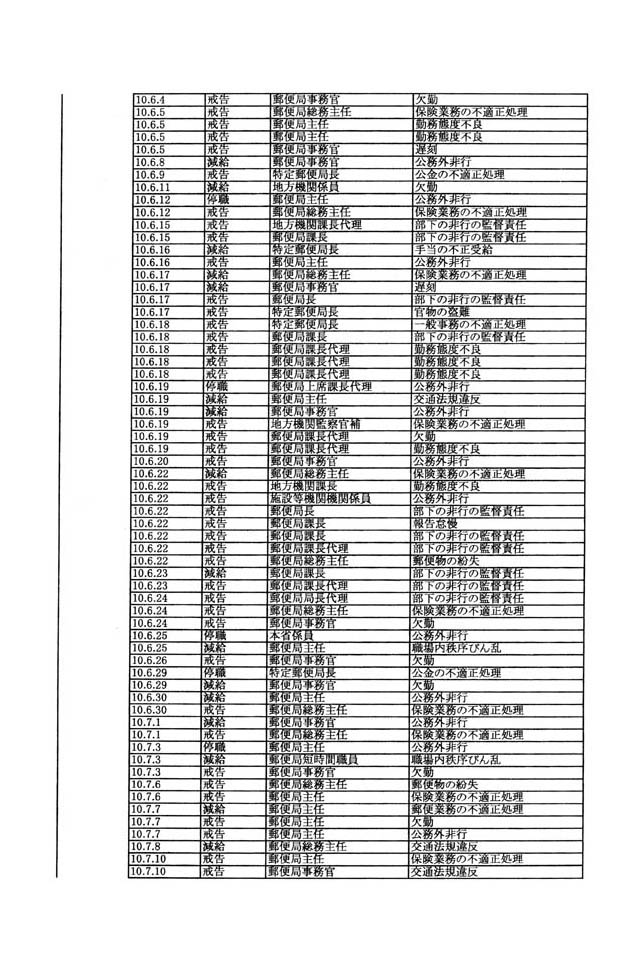

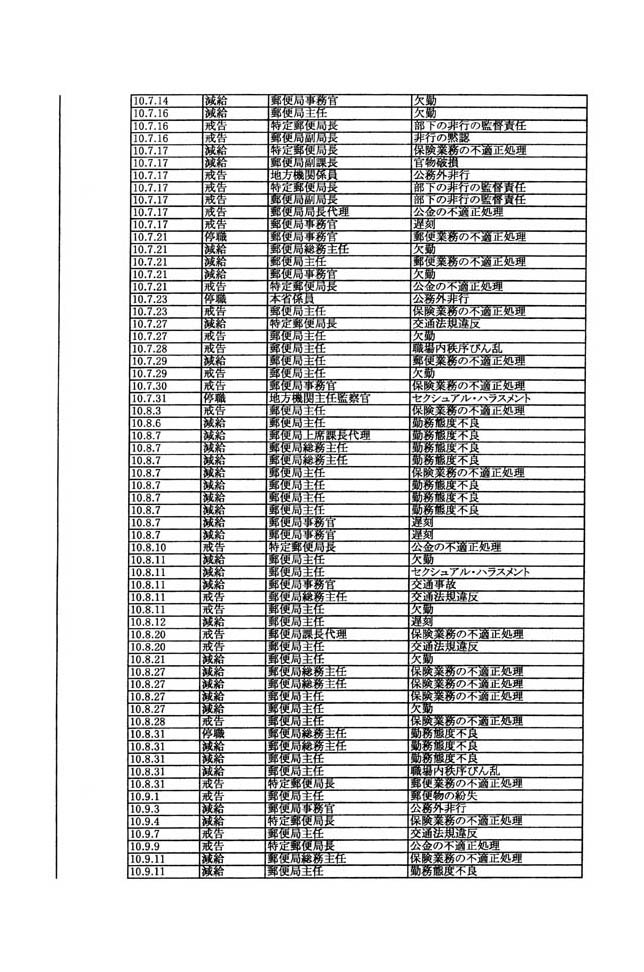

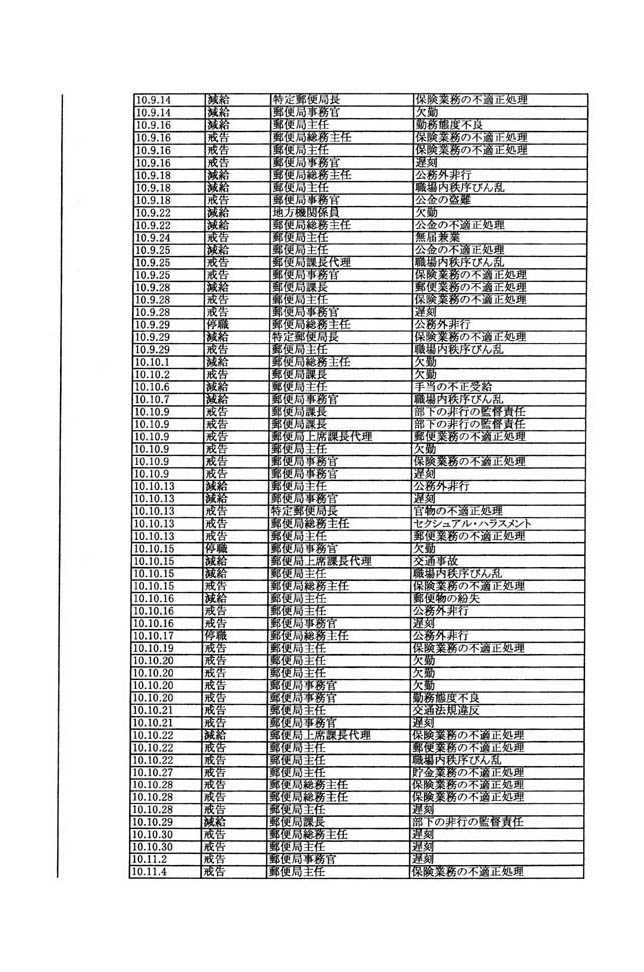

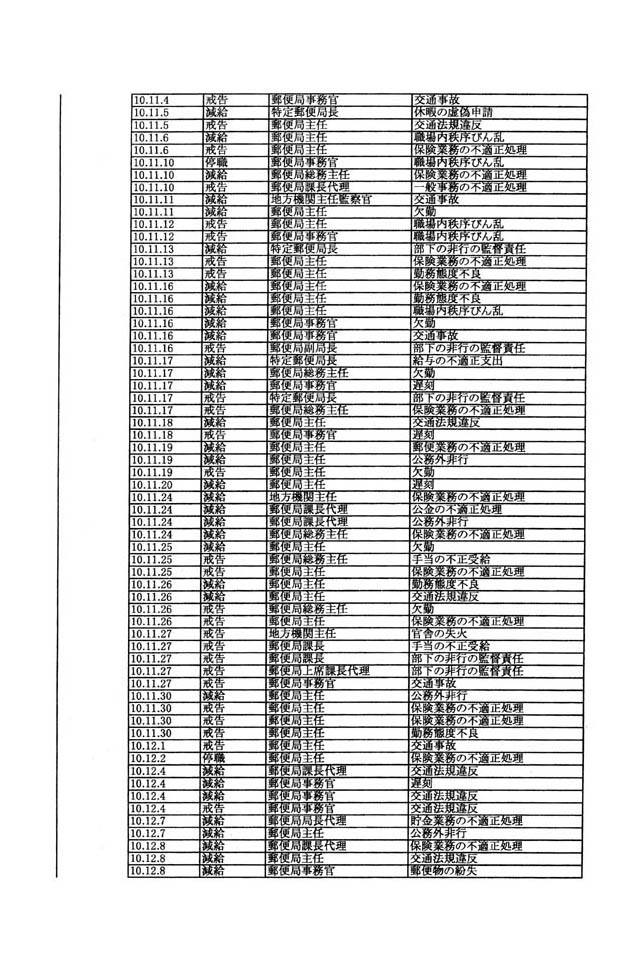

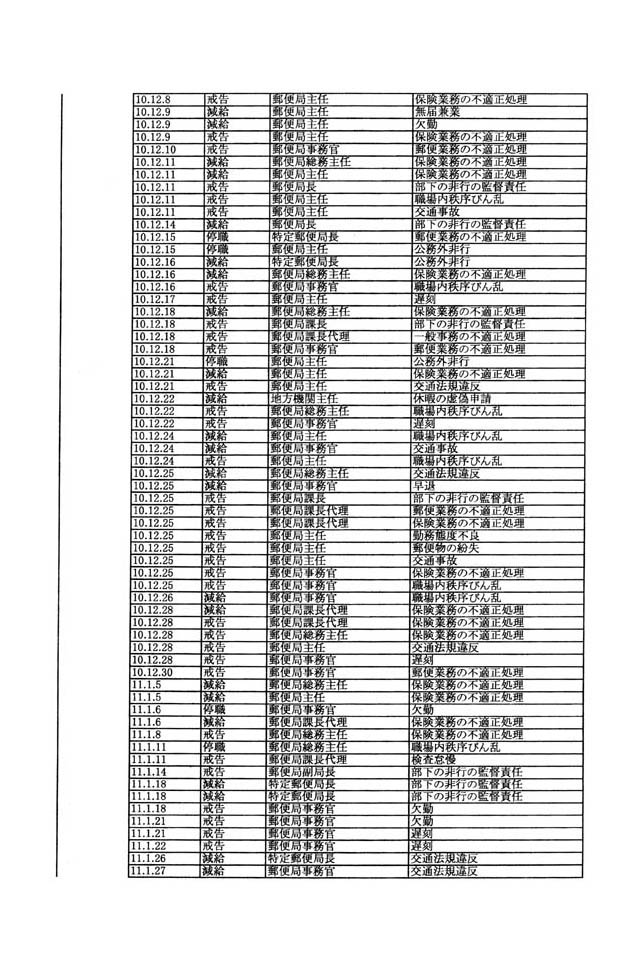

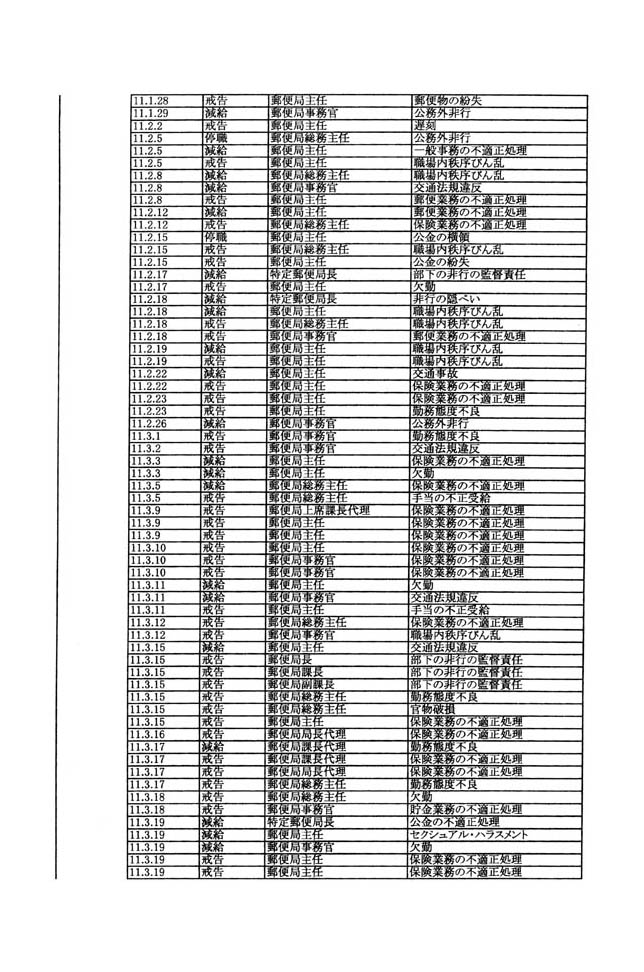

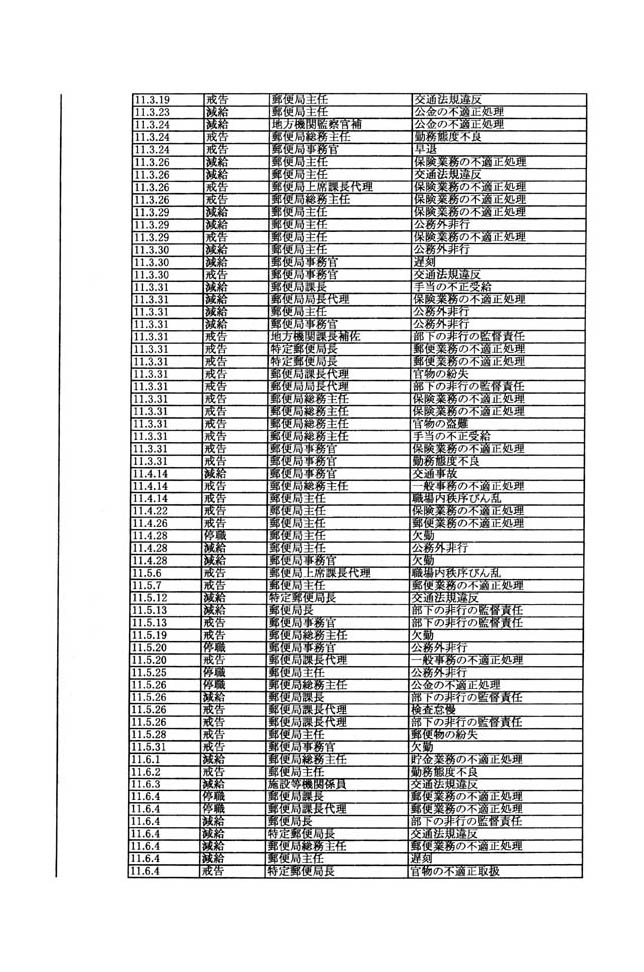

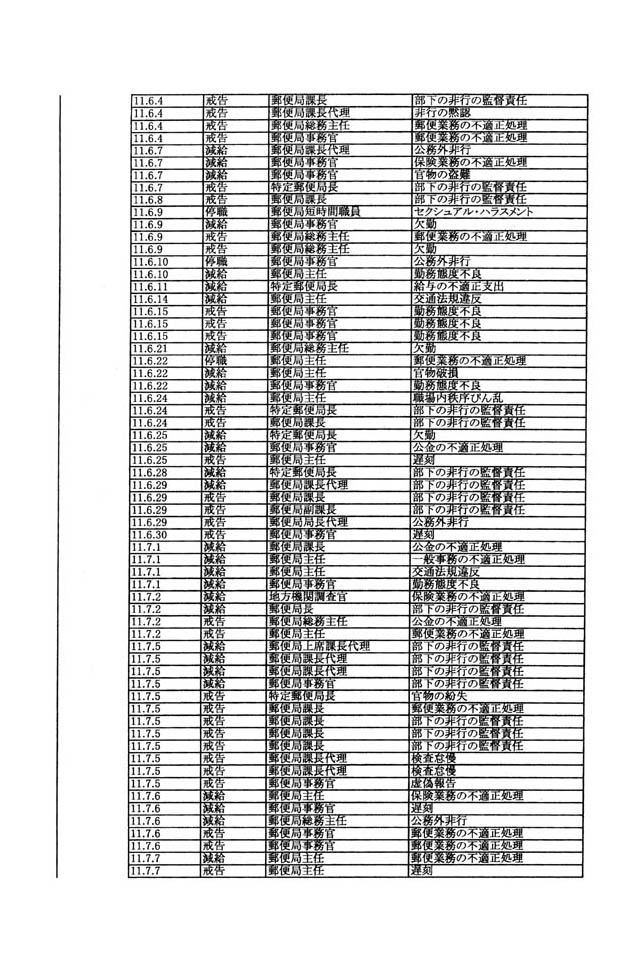

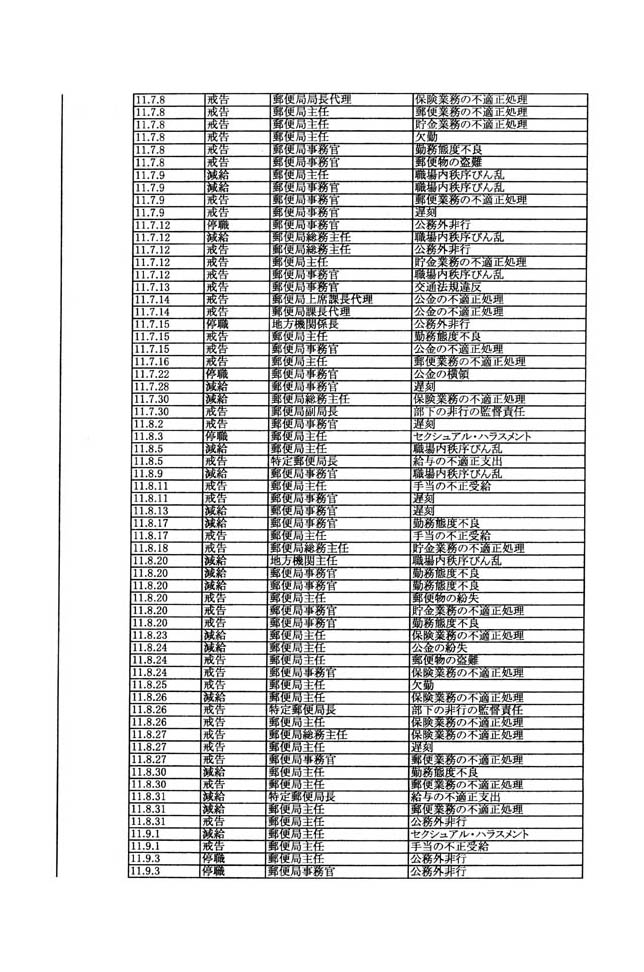

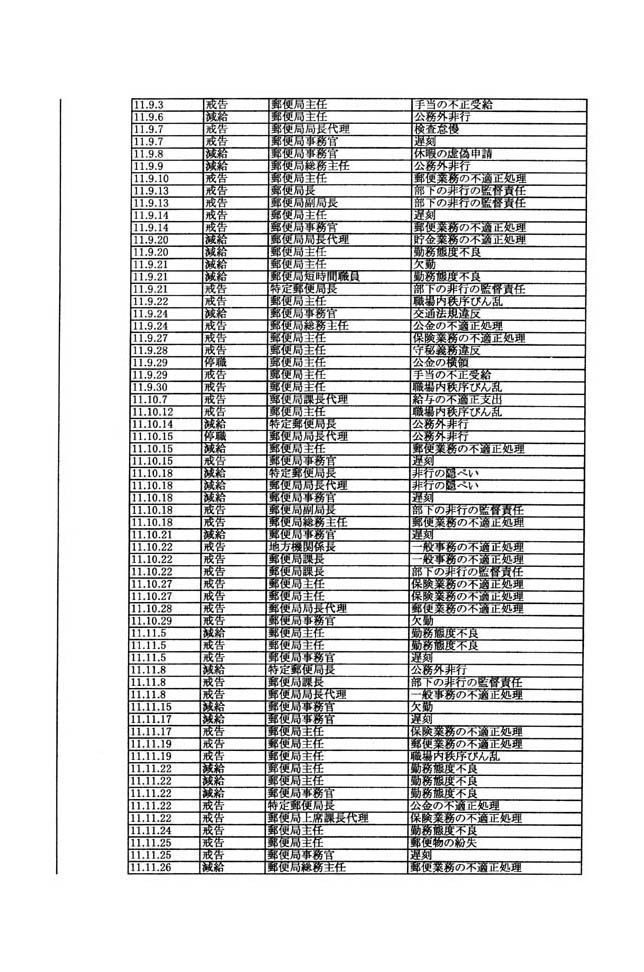

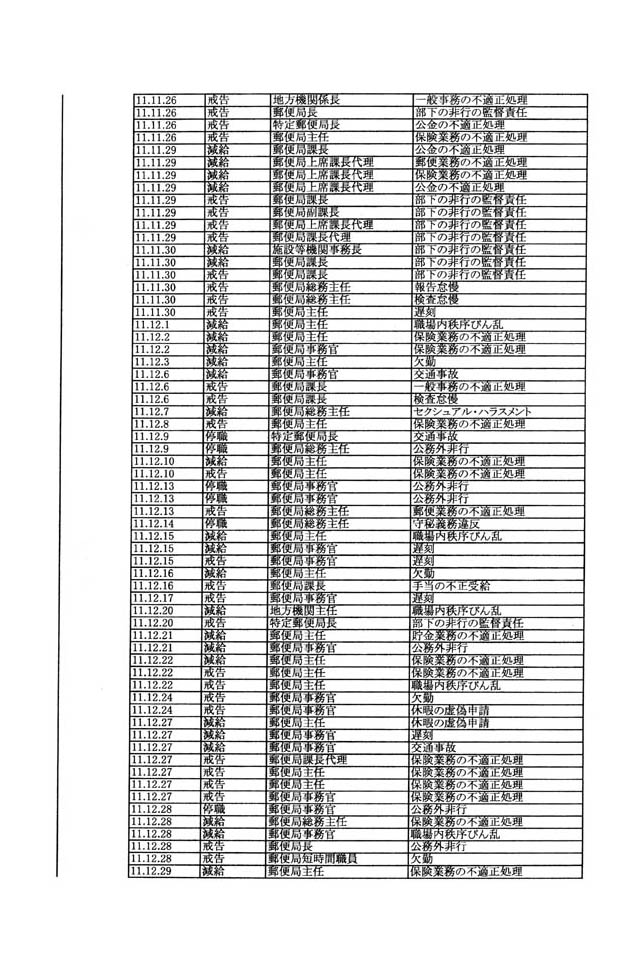

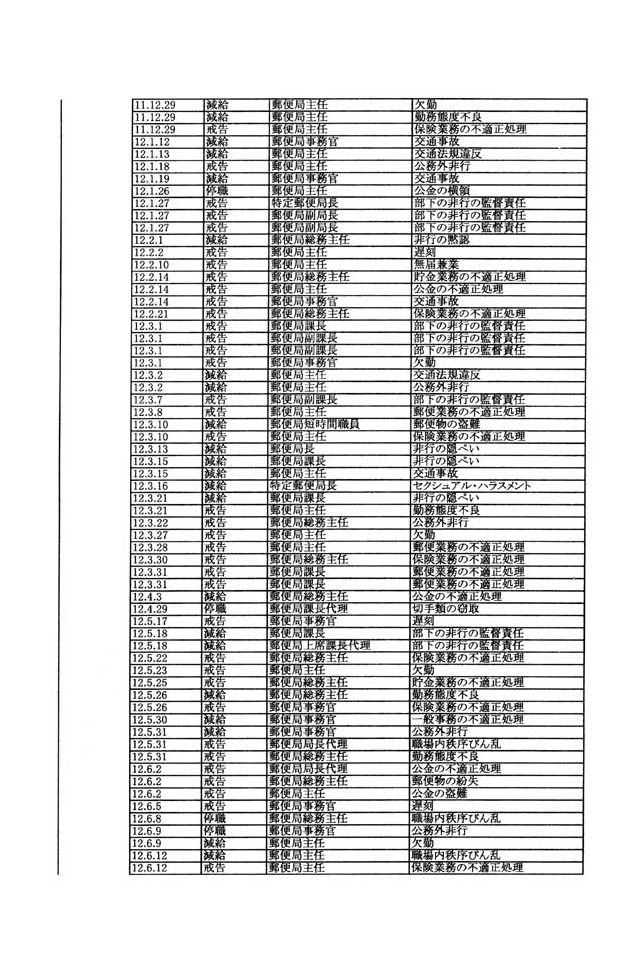

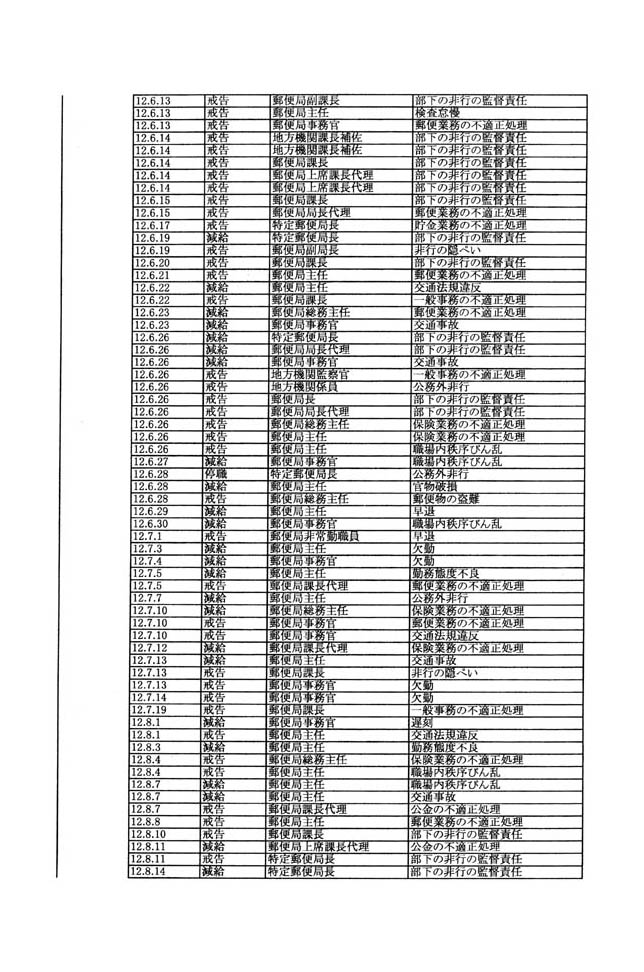

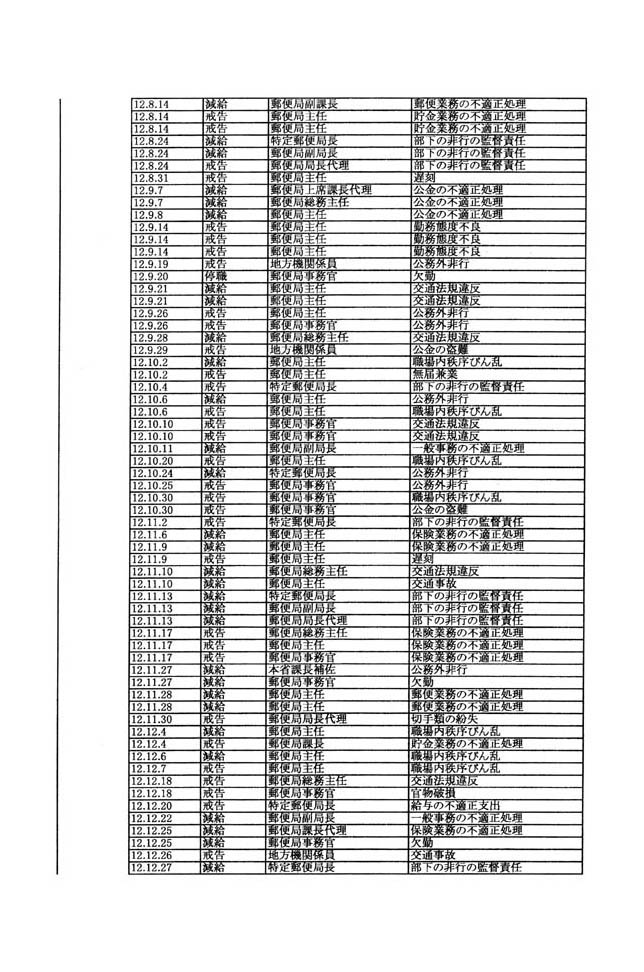

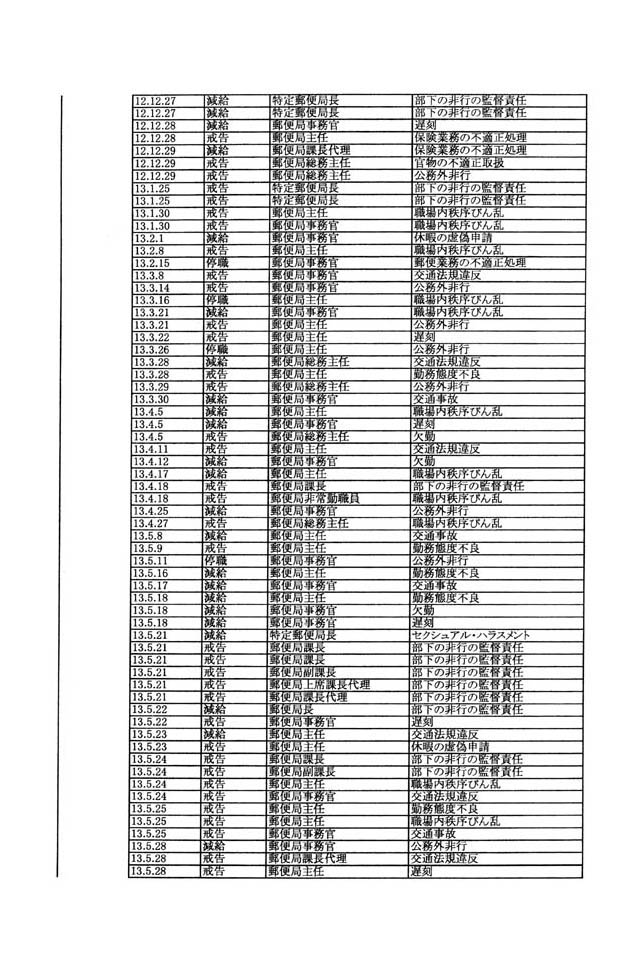

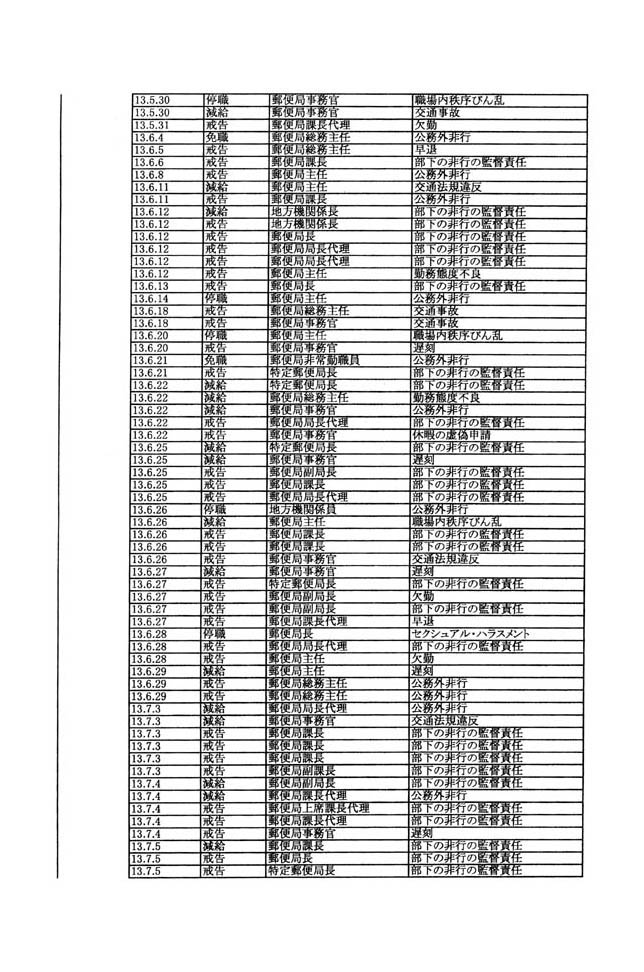

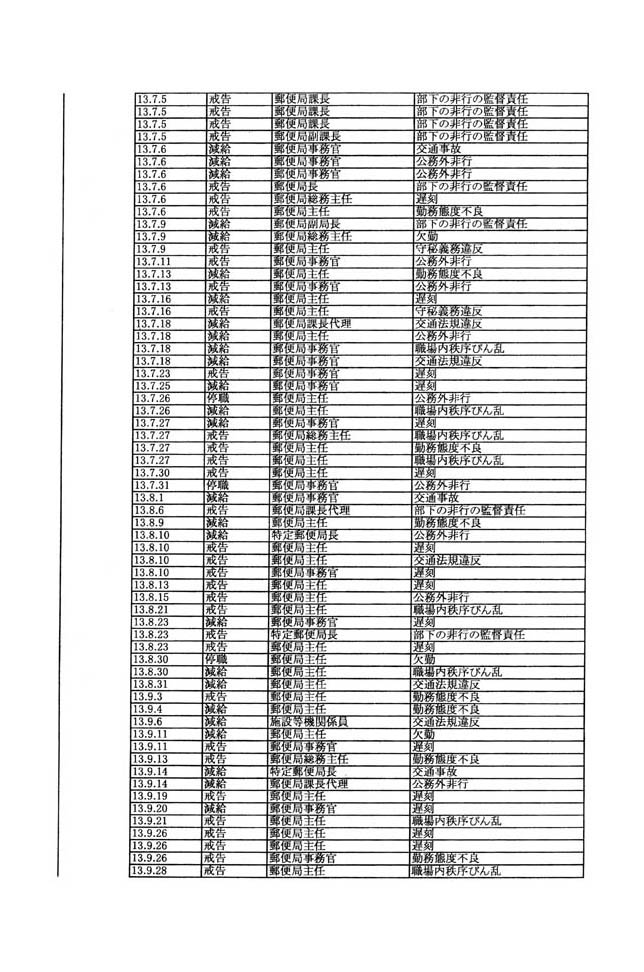

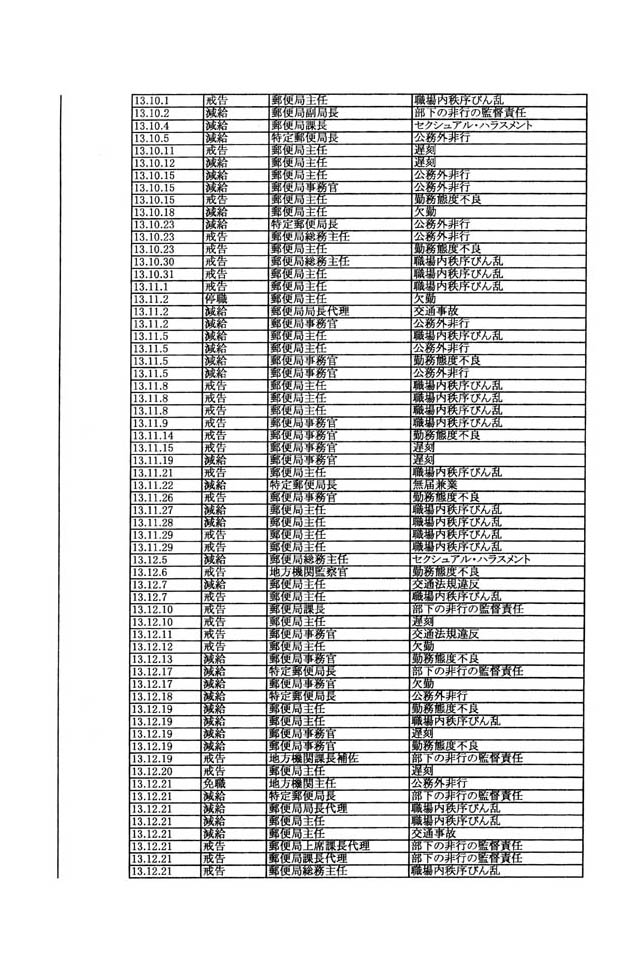

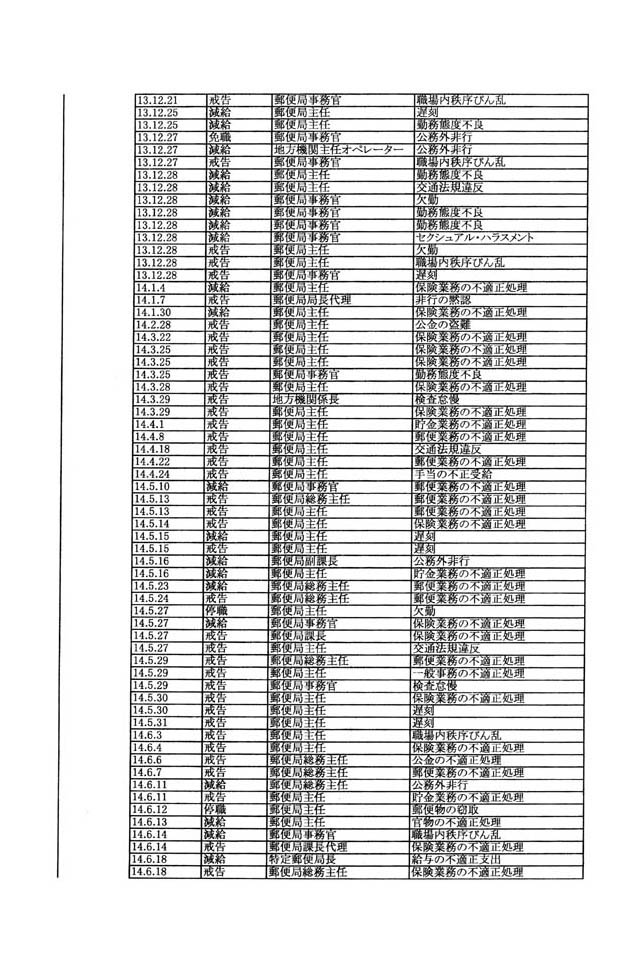

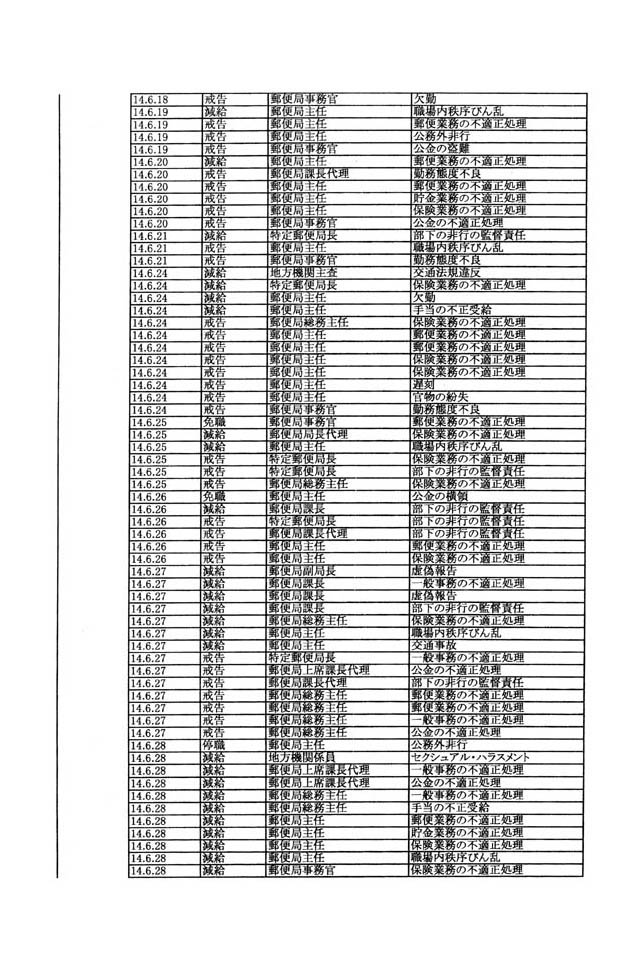

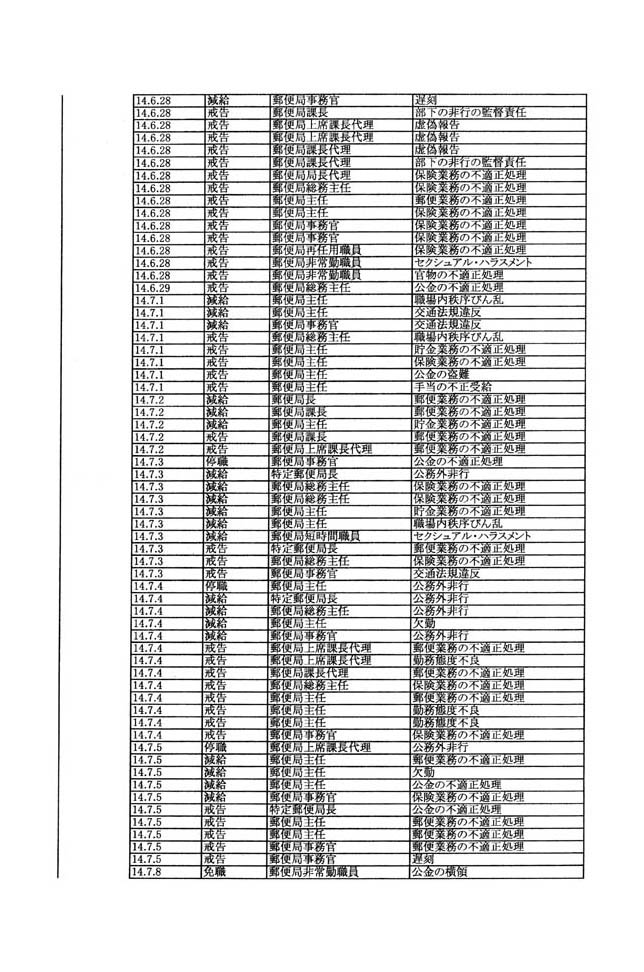

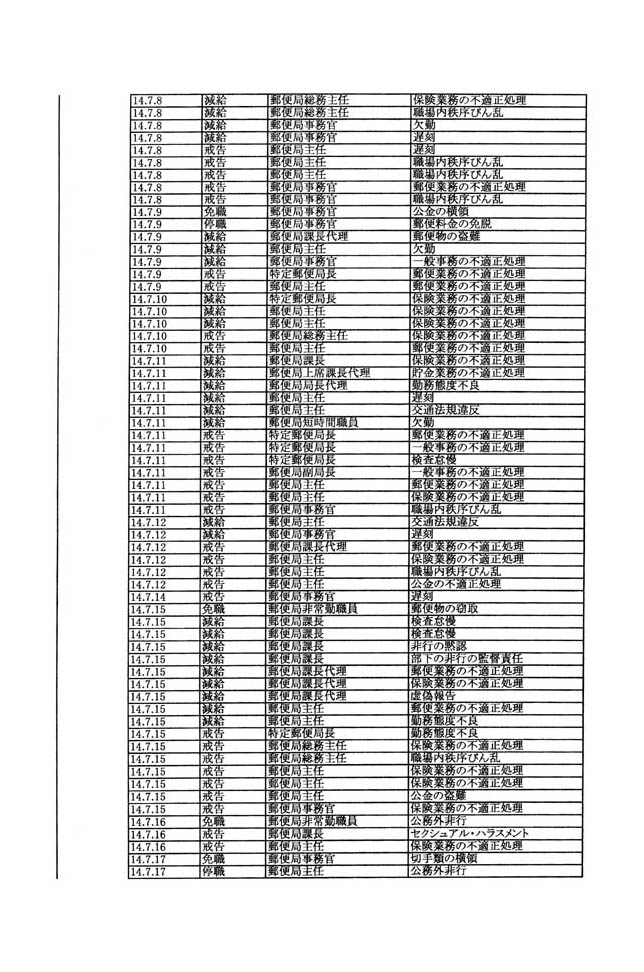

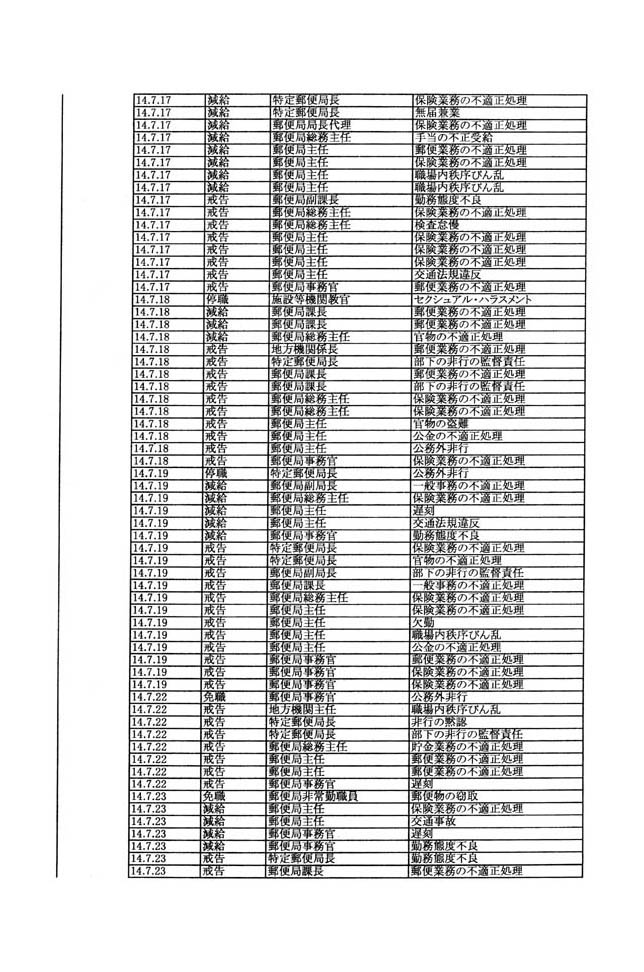

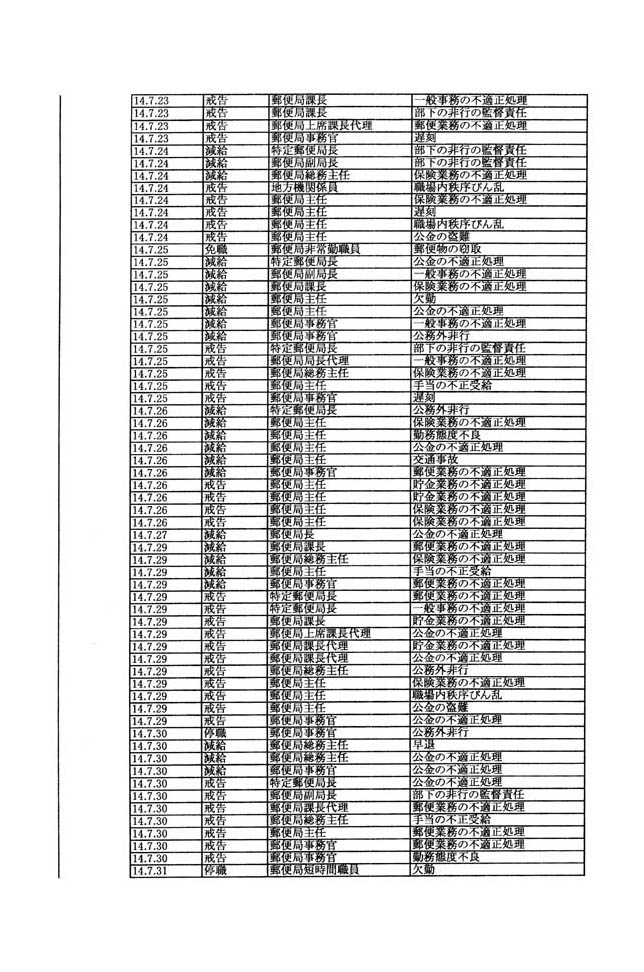

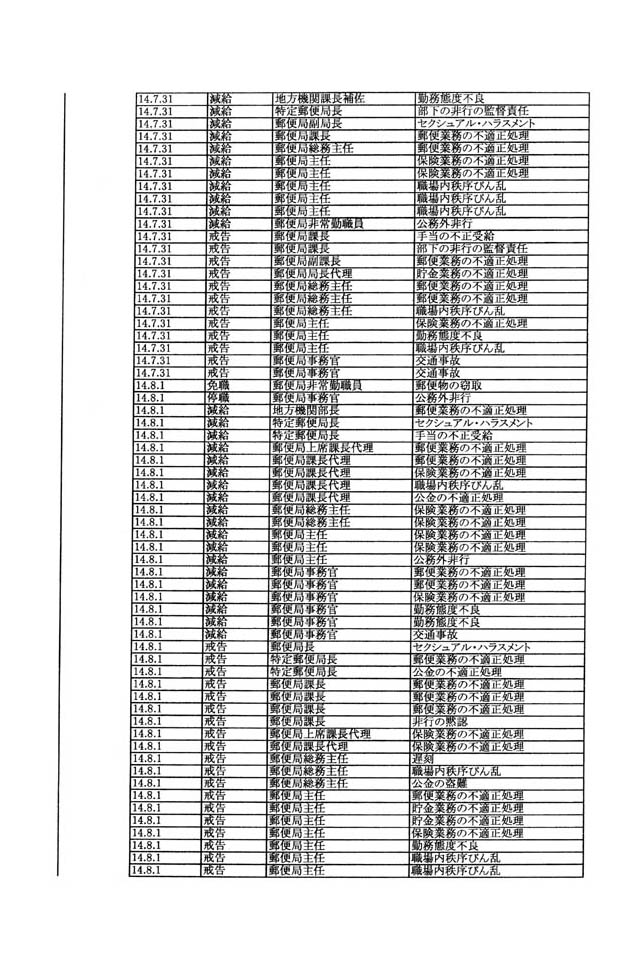

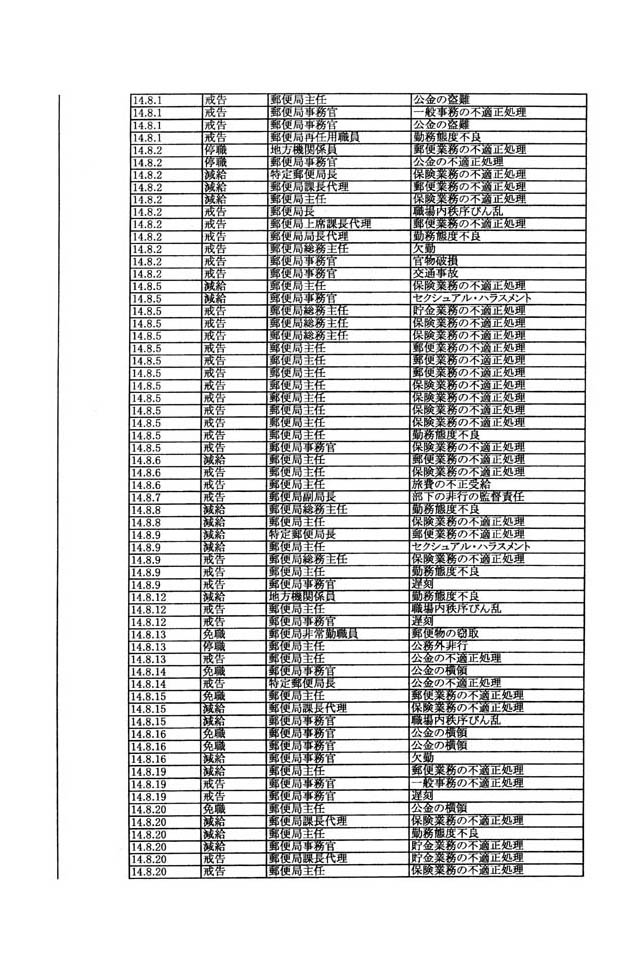

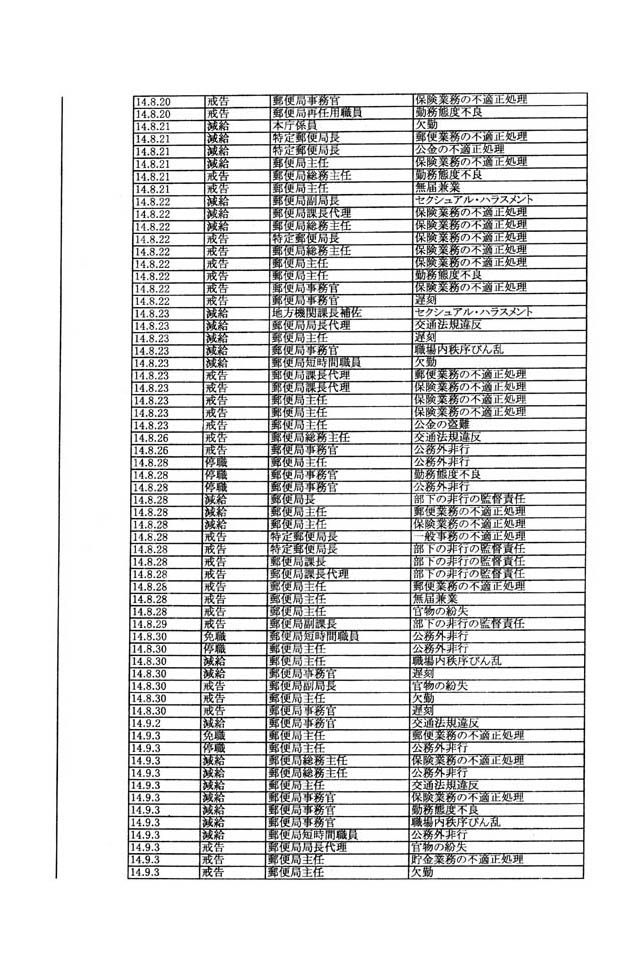

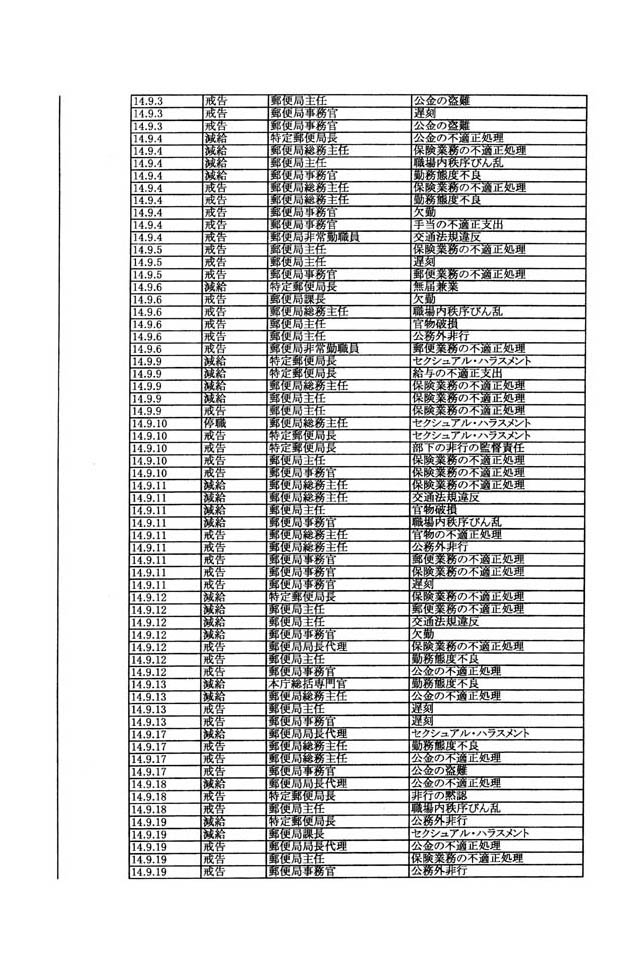

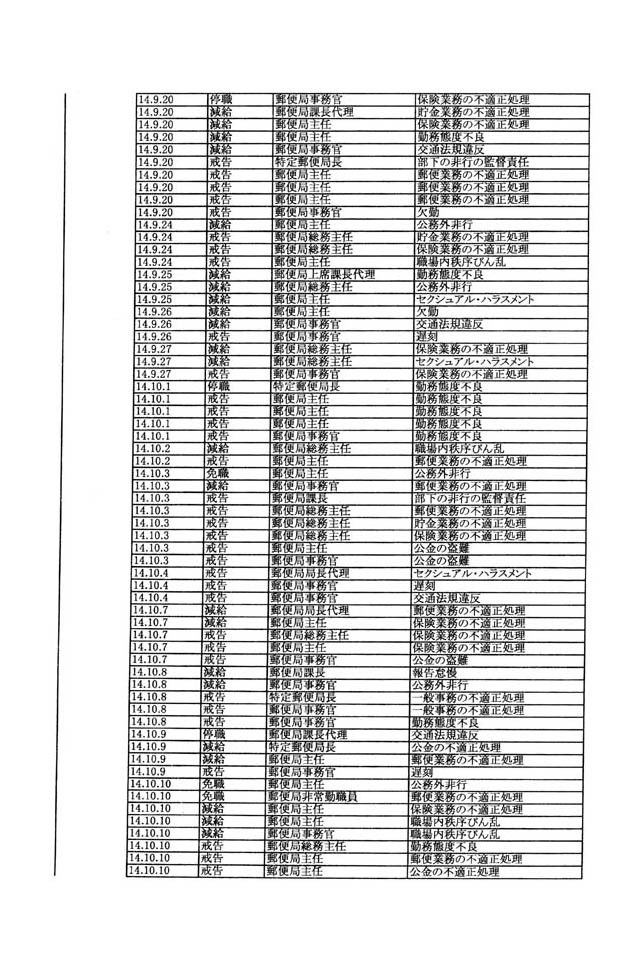

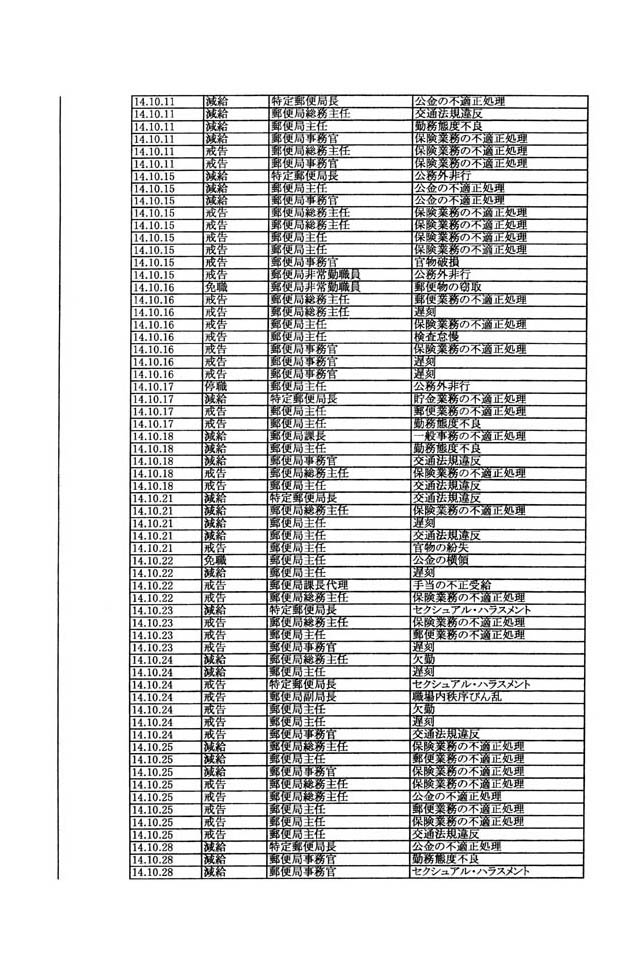

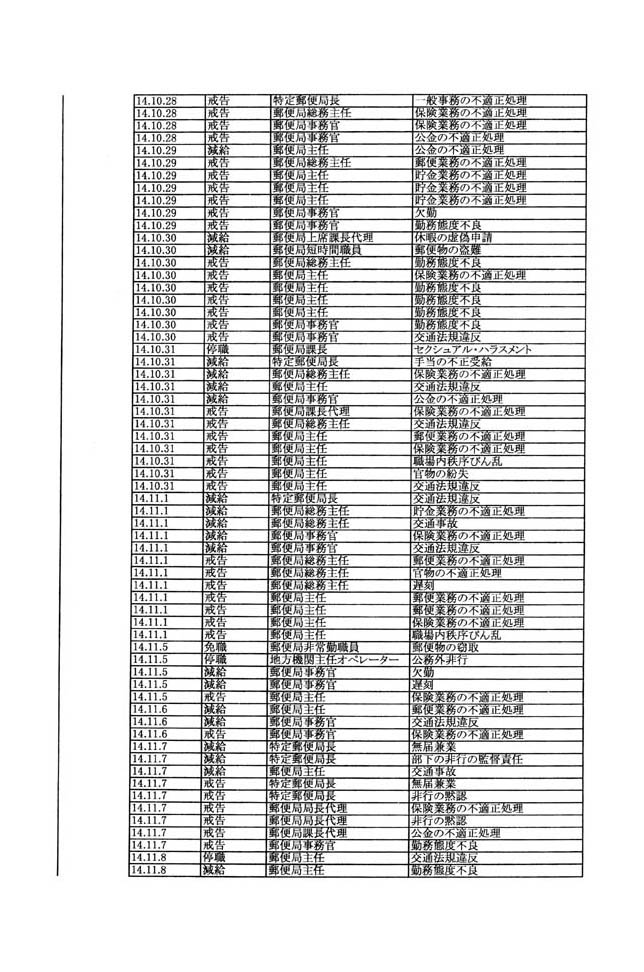

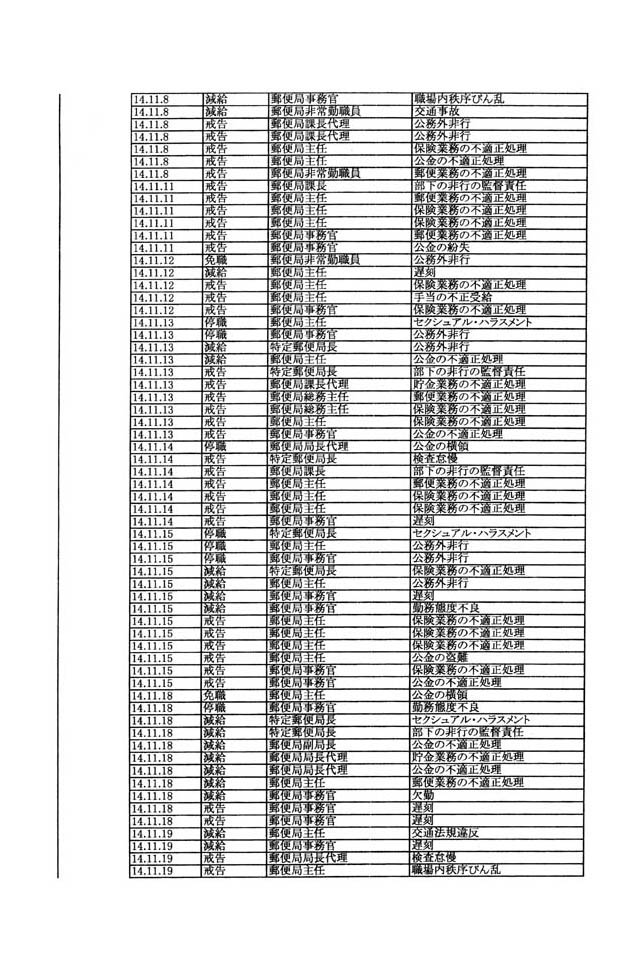

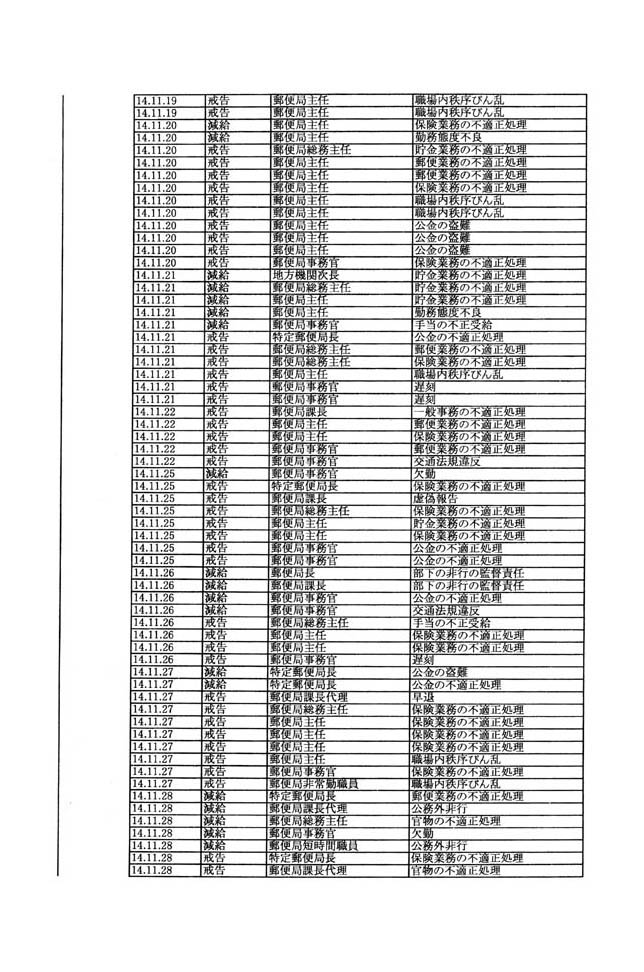

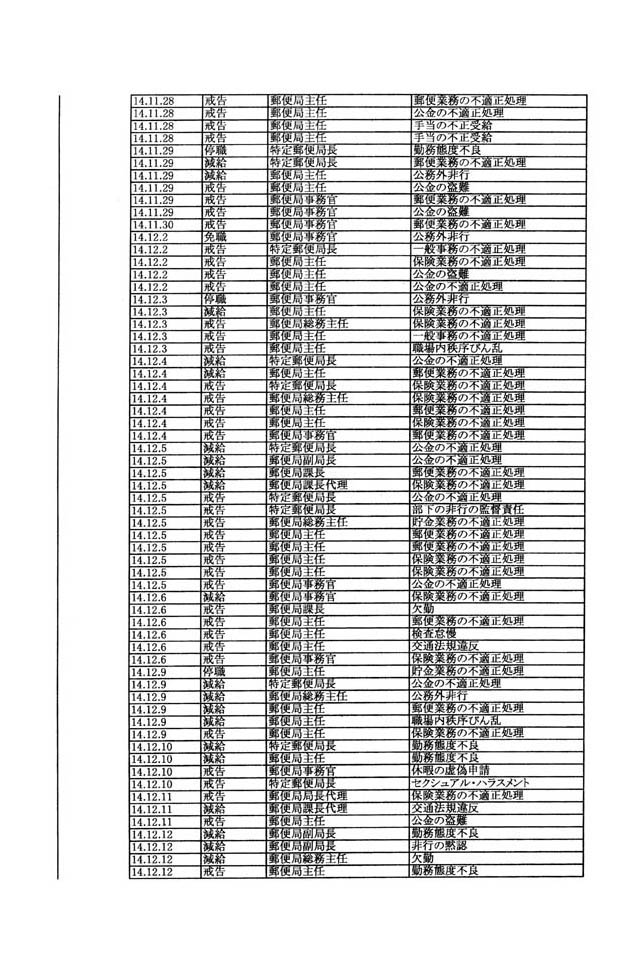

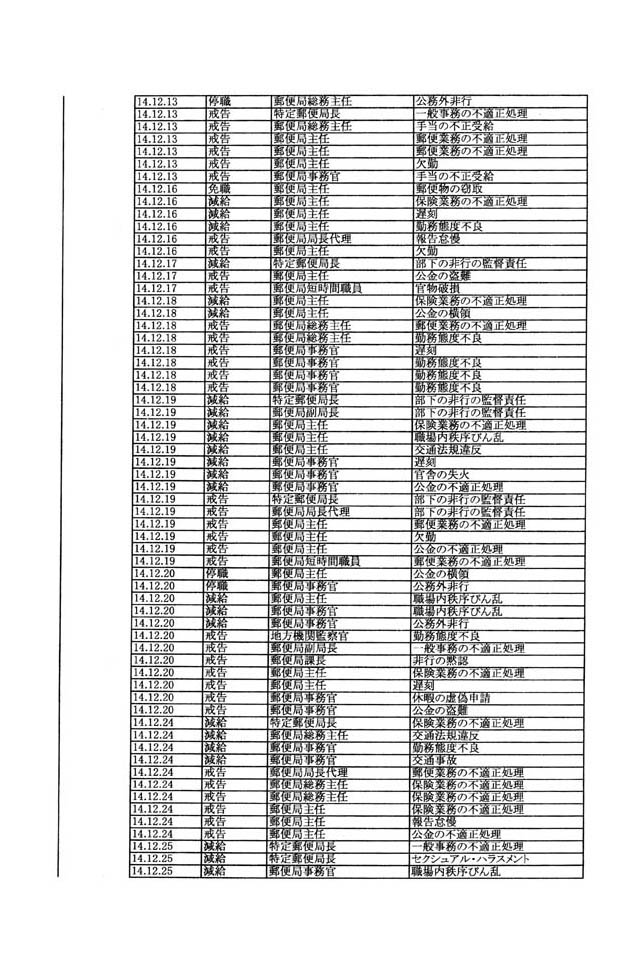

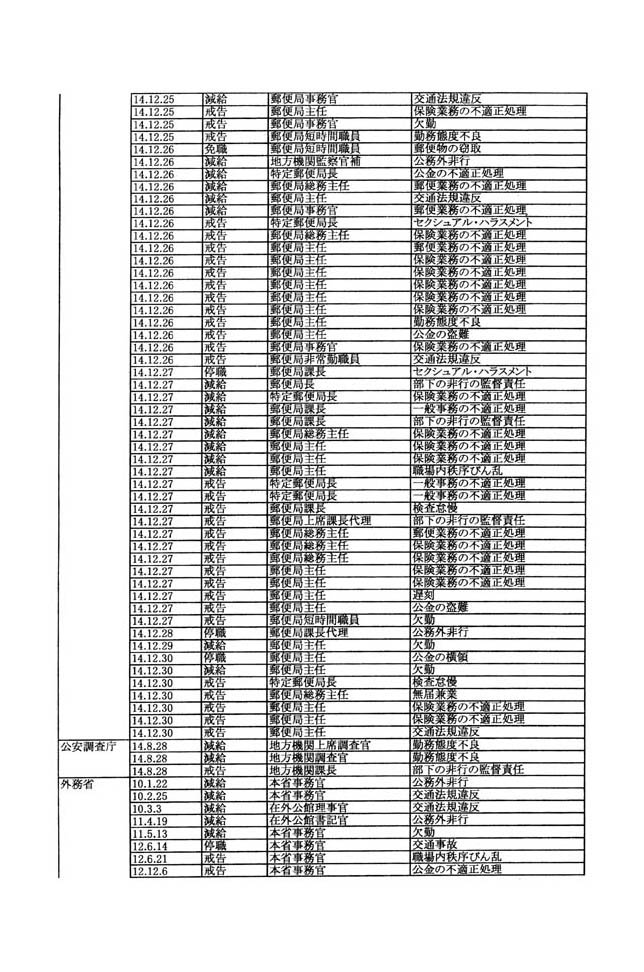

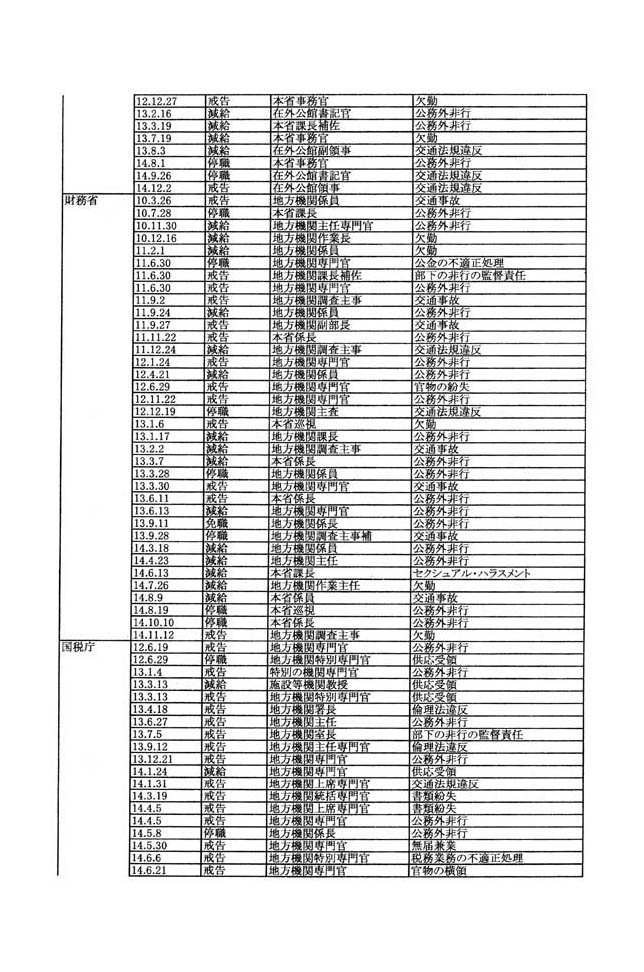

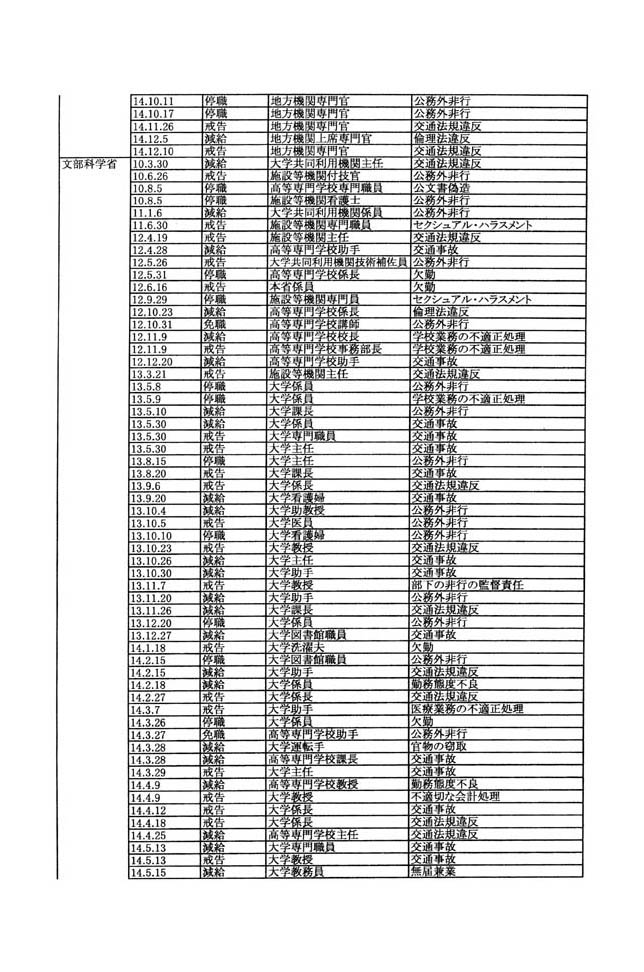

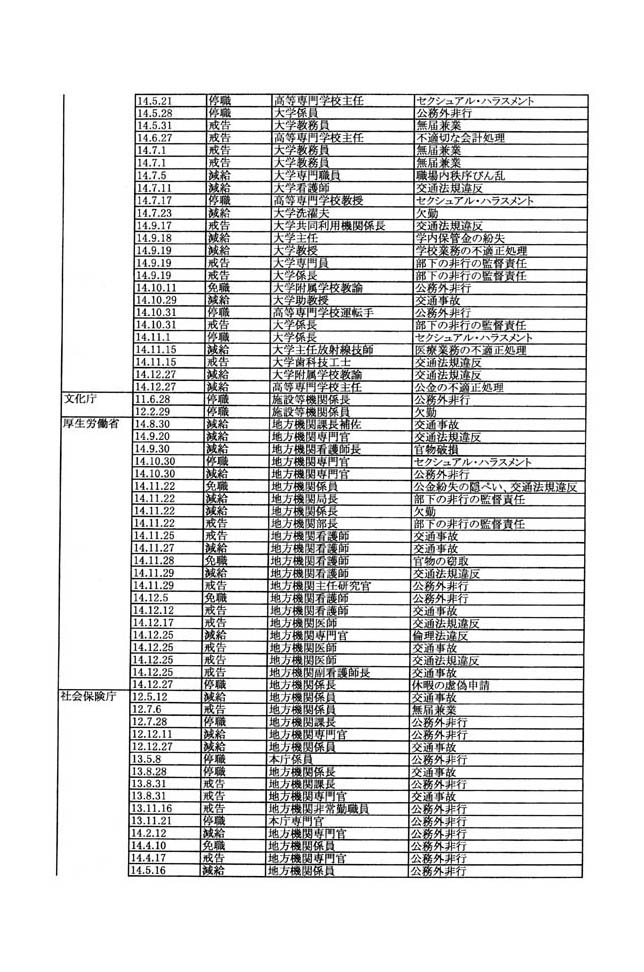

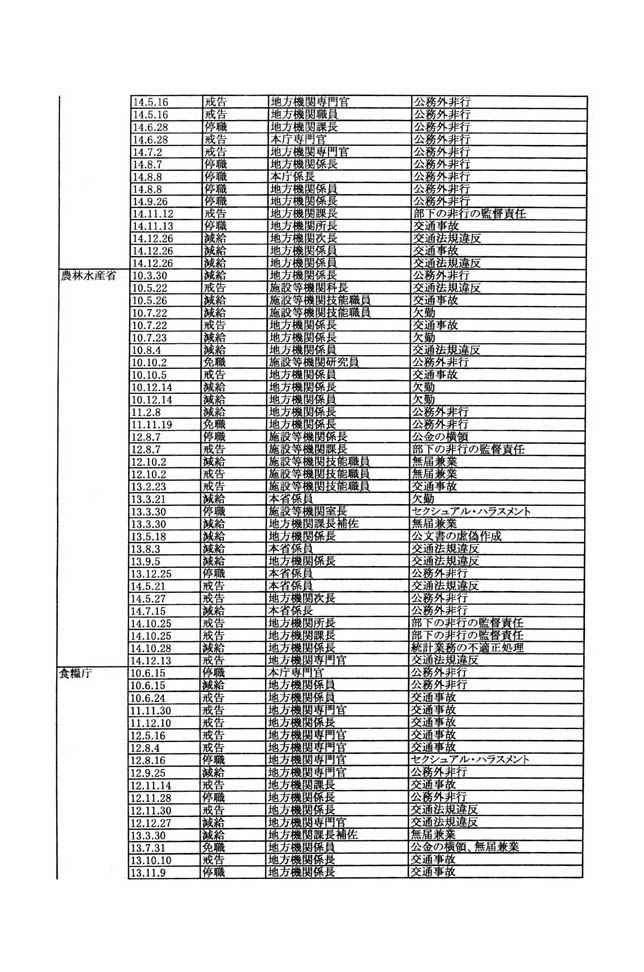

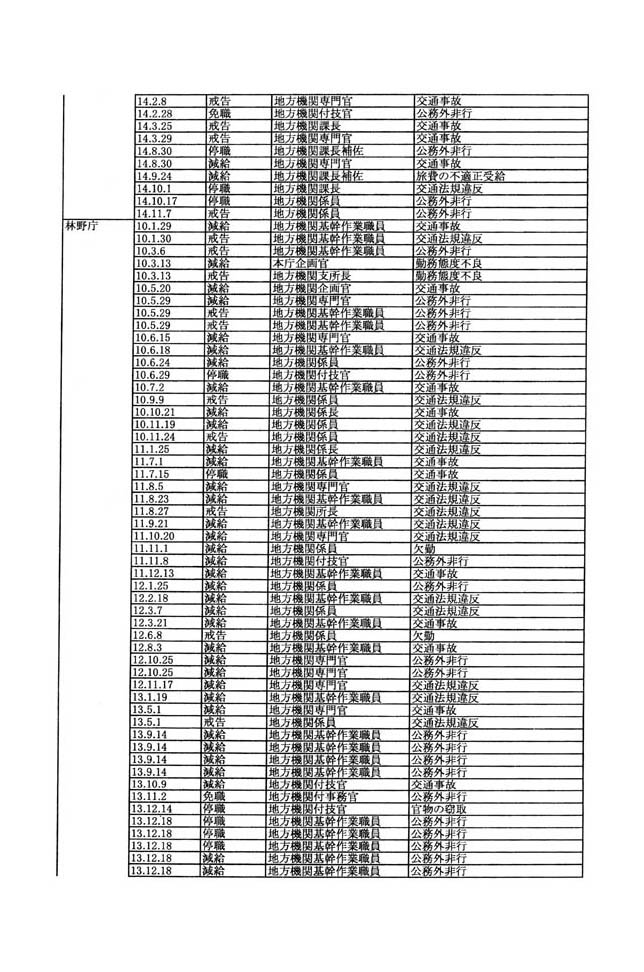

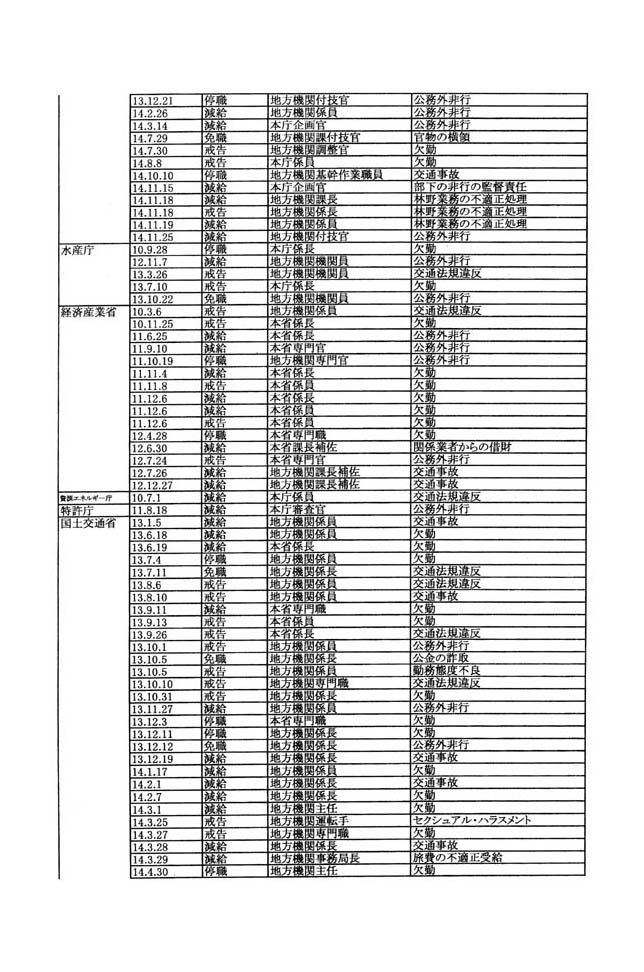

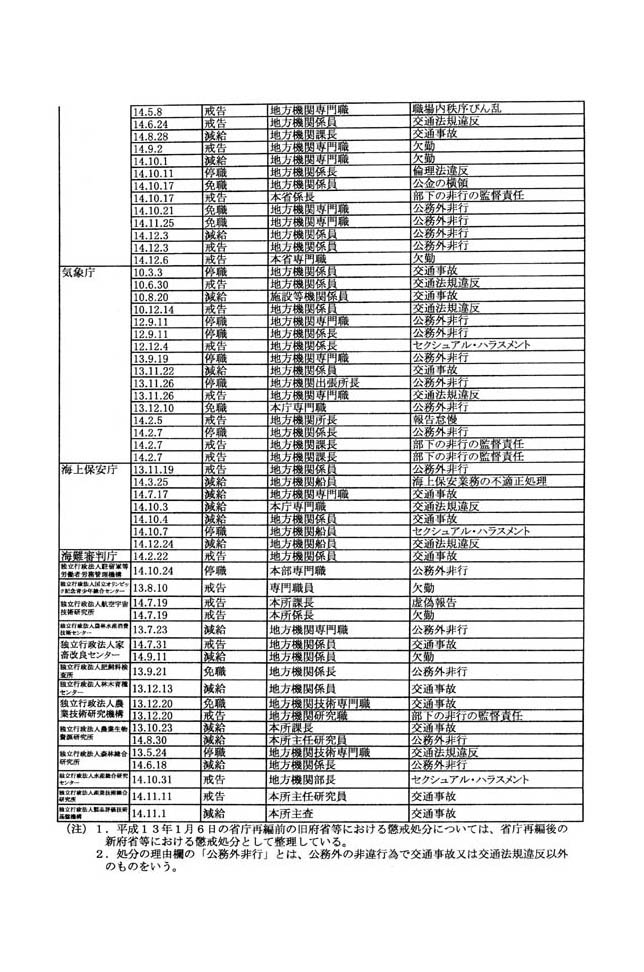

お尋ねは、平成十年から平成十四年までの五年間に行われた懲戒処分のうち公にしたことがあるもの以外のものに関するものであると考えられるところ、平成十五年四月一日現在において、このような懲戒処分として各府省等が把握しているものに係る府省等名、処分発令日、処分の種類、被処分者の職名及び処分の理由は、別表第三のとおりである。

行政の公正な執行に対する国民の信頼を損なうような不正事案に対する懲戒処分については、当該処分を行った府省等において、関係者のプライバシー等にも配慮しつつ国民に対し説明することが必要であるという共通の認識の下に対応することが適当であると考えている。人事院においては、このような考え方を踏まえ、各府省等が懲戒処分の公表を判断する際の参考に供するための指針について検討することとしている。