答弁本文情報

平成十五年九月九日受領答弁第七九号

内閣衆質一五六第七九号

平成十五年九月九日

衆議院議長 綿貫民輔 殿

衆議院議員長妻昭君提出国家公務員高級官舎が現物給与に当たる疑いに関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出国家公務員高級官舎が現物給与に当たる疑いに関する質問に対する答弁書

一について

所得税法(昭和四十年法律第三十三号)第三十六条及び所得税法施行令(昭和四十年政令第九十六号)第八十四条の二の規定により、給与所得者たる使用人が雇用主の資産を専属的に利用している場合において、雇用主に支払っている使用料がその資産の利用について通常支払うべき使用料より低い額であるときは、その差額である経済的利益の額は、その給与所得者の収入金額に含まれて課税対象となる。このことは、国家公務員でも民間の給与所得者でも同様である。

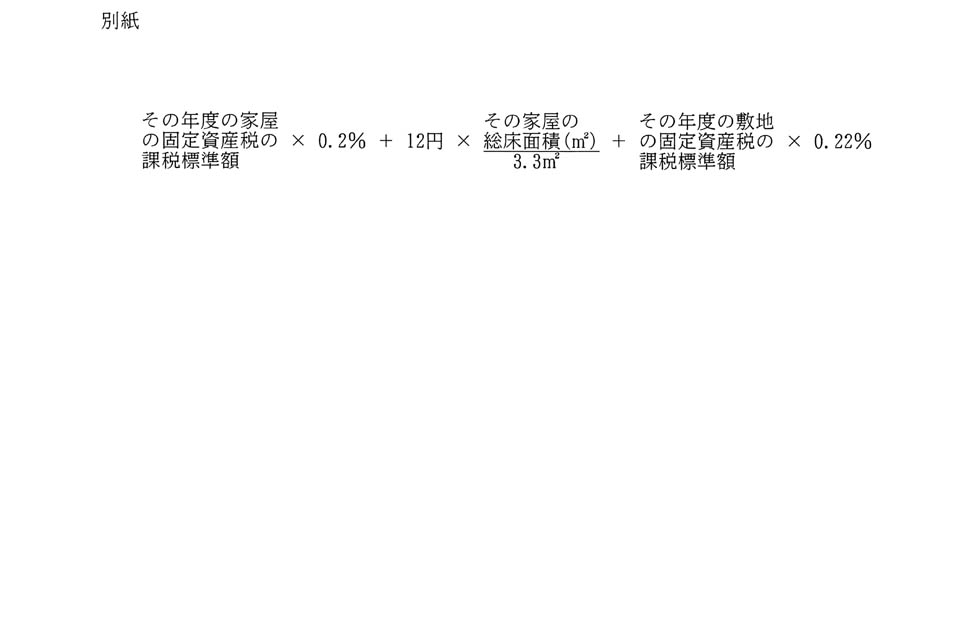

給与所得者たる使用人が雇用主から住宅を貸与されている場合は、その住宅の貸与が職務と密接に関連しており安定性に乏しい点で一般の賃貸住宅の貸与と性格を異にしている面があること等を考慮し、通常支払うべき使用料の月額を別紙の計算式により算定する旨を、国税庁の所得税基本通達で定めている。

また、給与所得者が実際に支払っている使用料の額がこの計算式により算定した額の五十パーセント相当額以上であるときは、その給与所得者が住宅を貸与されることにより受ける経済的利益はないものとする旨を、所得税基本通達で定めている。

この場合において、別紙の計算式により算定した通常の使用料の額は、全体として見れば妥当な基準となっていると考えられるが、個々の家屋の老朽の程度、構造等の違いにより、必ずしもその利用価値を反映しない場合もあるため、雇用主が、住宅を貸与したすべての給与所得者から、その住宅の状況に応じて均衡のとれた使用料を徴収しているときは、住宅の貸与に係る経済的利益の有無を、個々の住宅ごとでなく、貸与している住宅の全部又は事業所等ごとの住宅の全部を基として判定して差し支えない旨を、所得税基本通達で定めている。

平成十年度から平成十四年度において、国家公務員が、その居住する国家公務員宿舎(以下「宿舎」という。)の使用料が低額であるとして、所得税法第三十六条及び所得税法施行令第八十四条の二の規定に基づいて、課税された例はない。

お尋ねの世帯は、三千七百七十九世帯である。

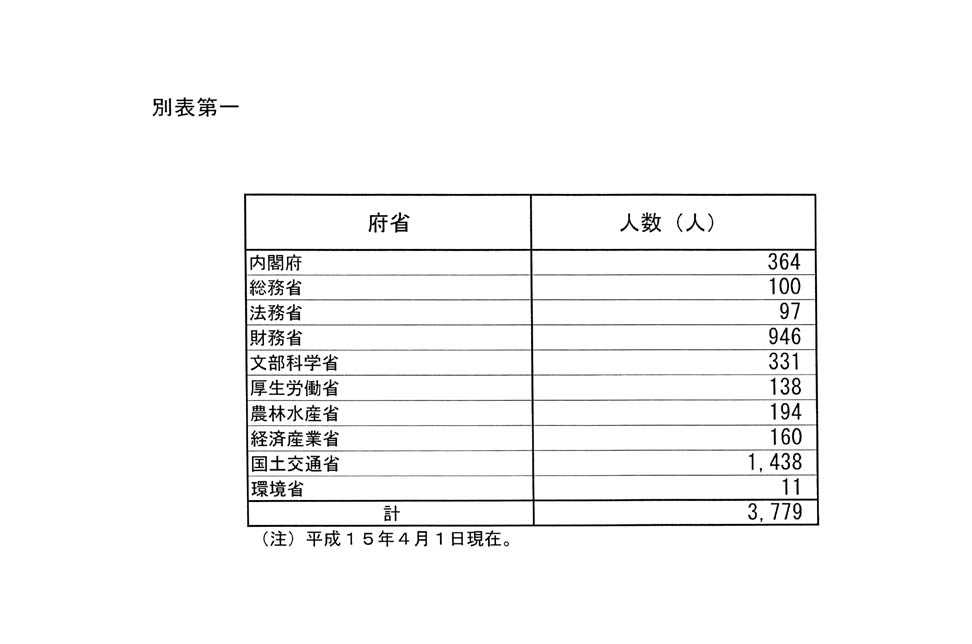

お尋ねの人数は、別表第一のとおりである。

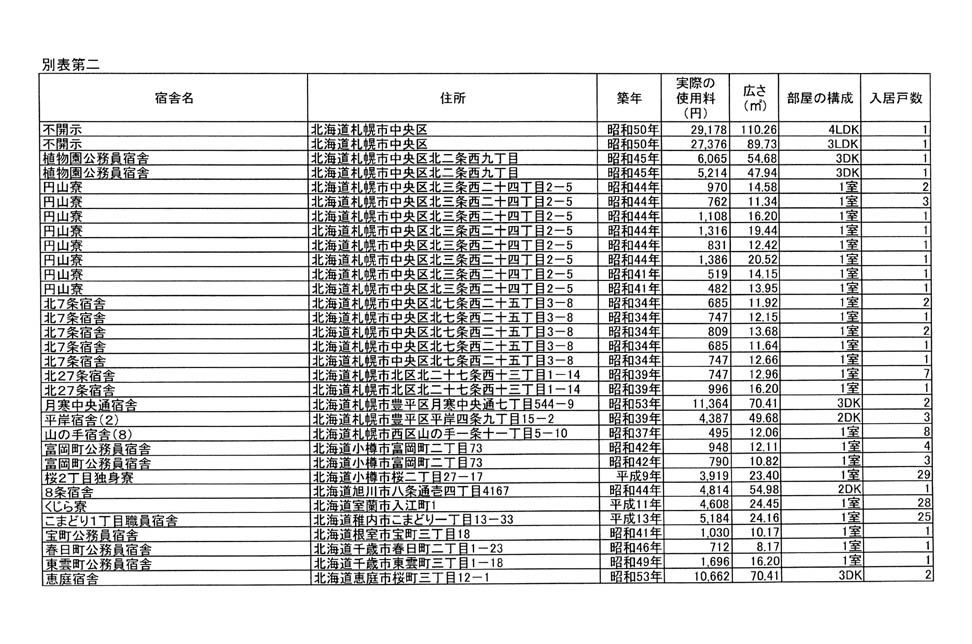

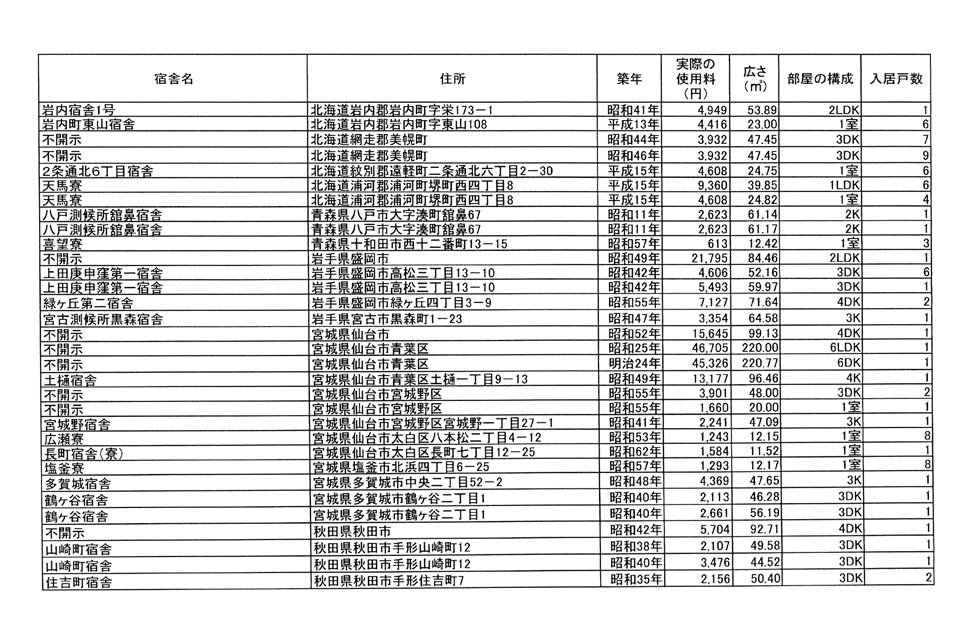

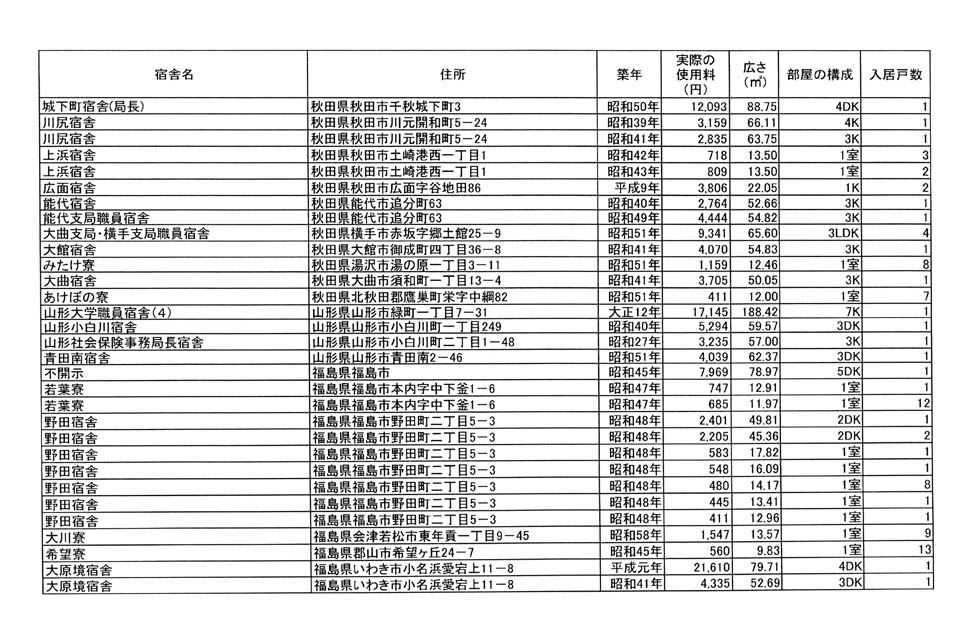

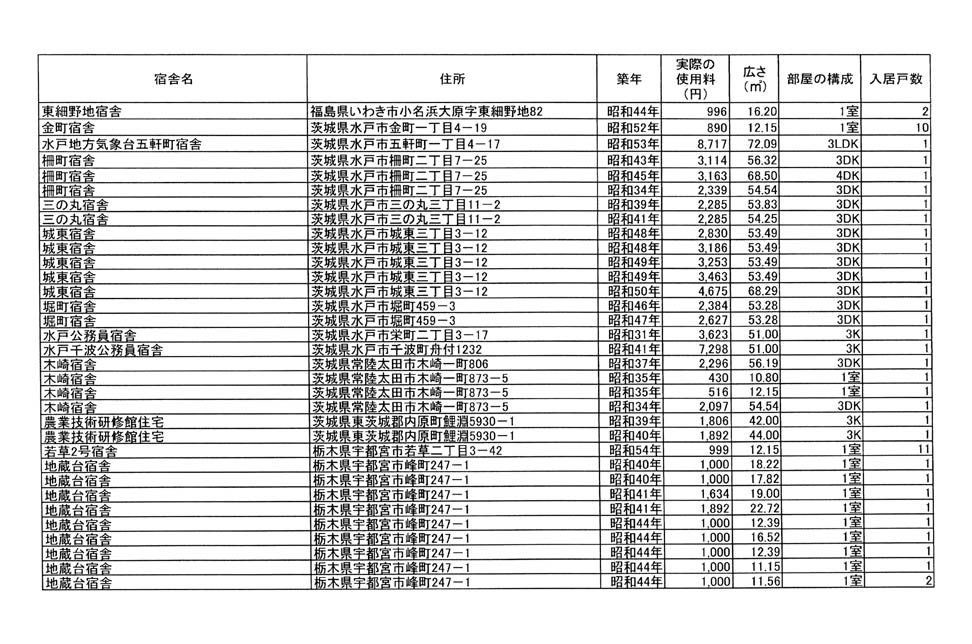

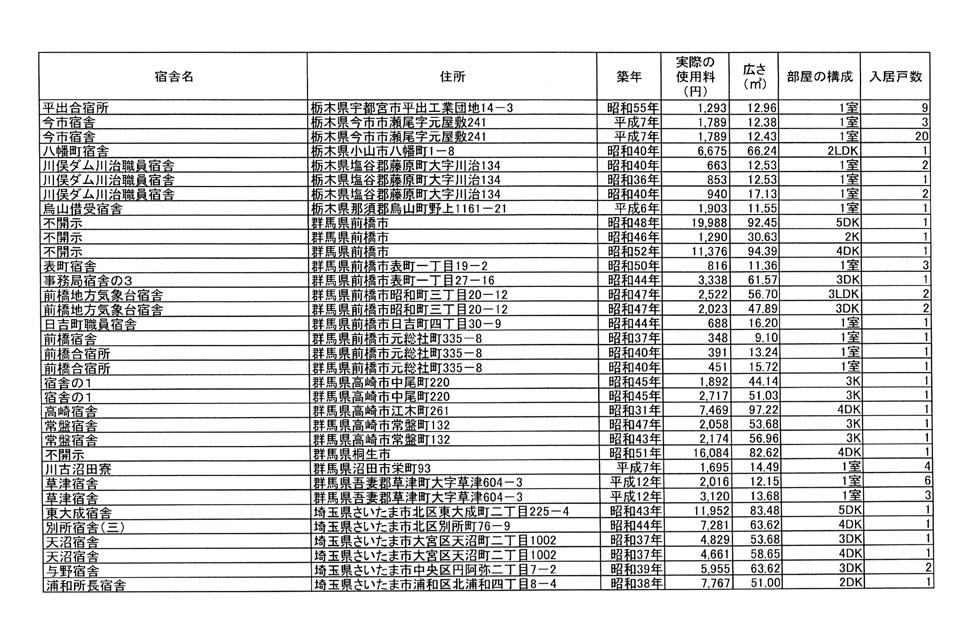

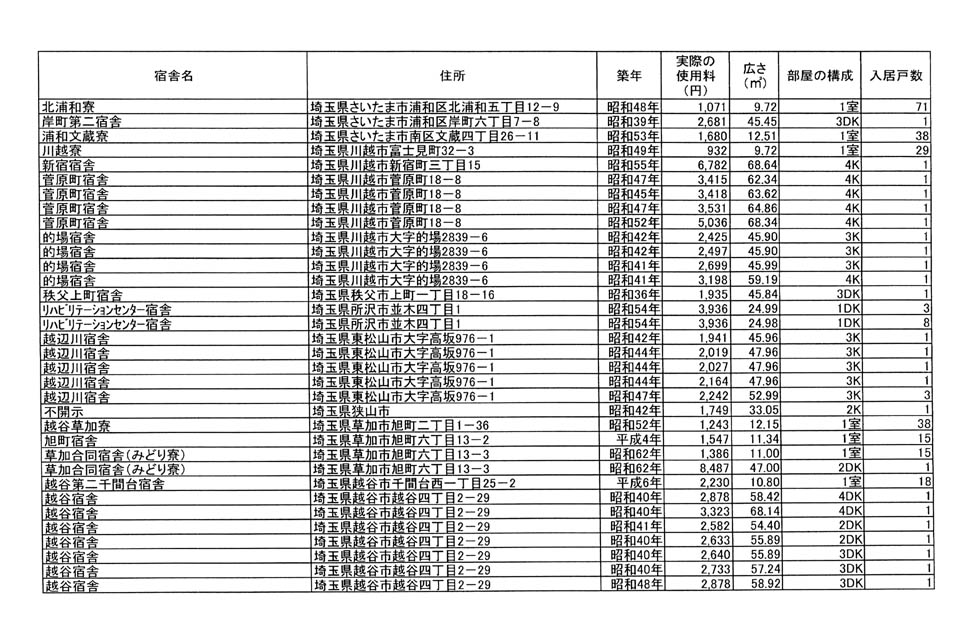

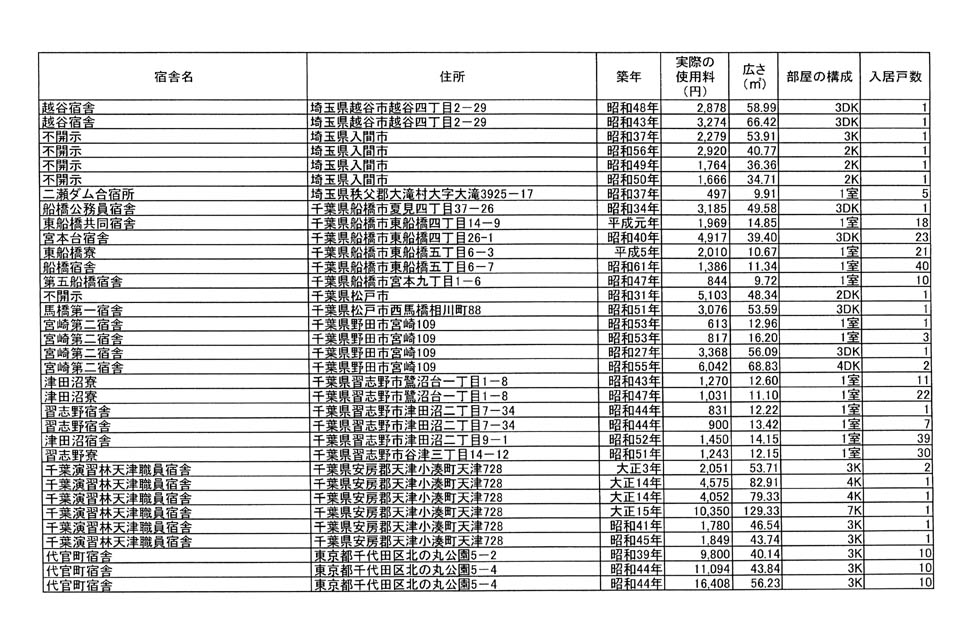

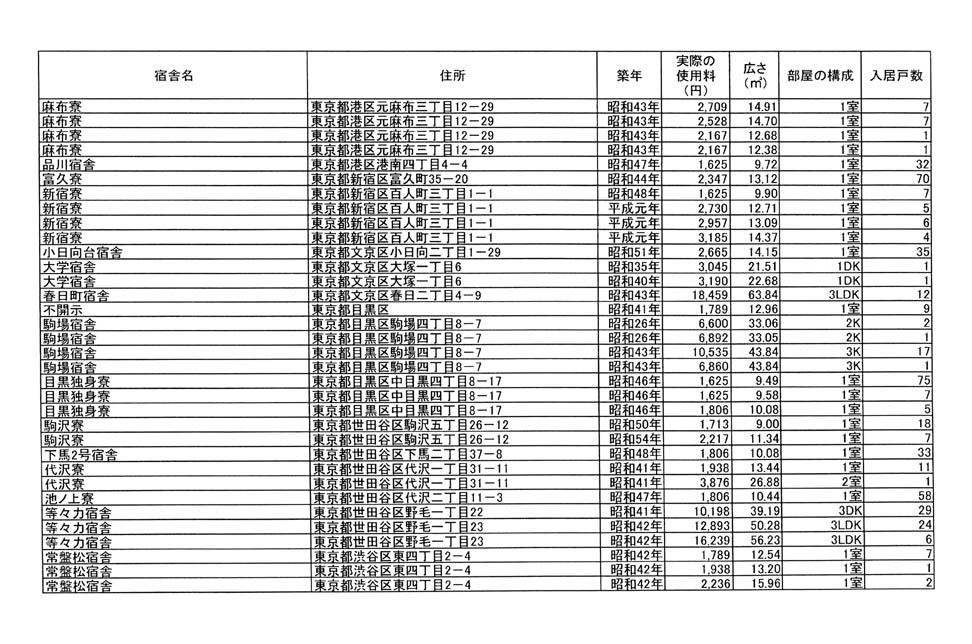

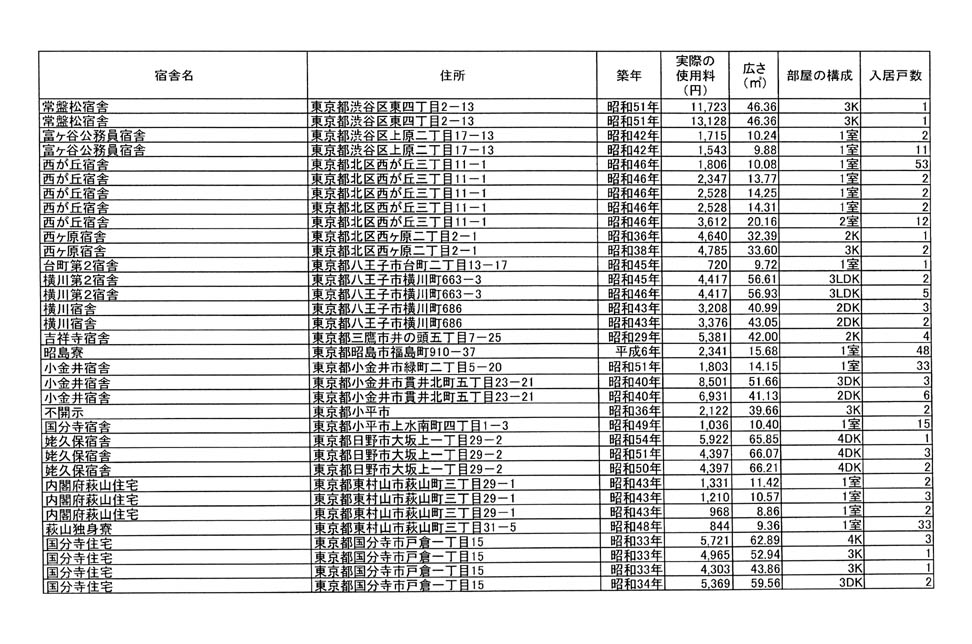

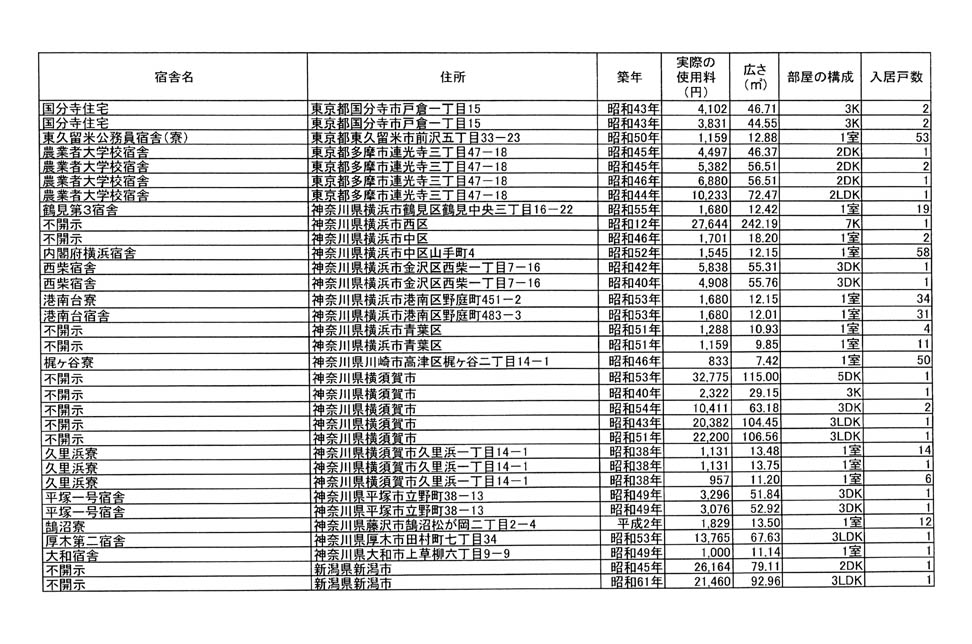

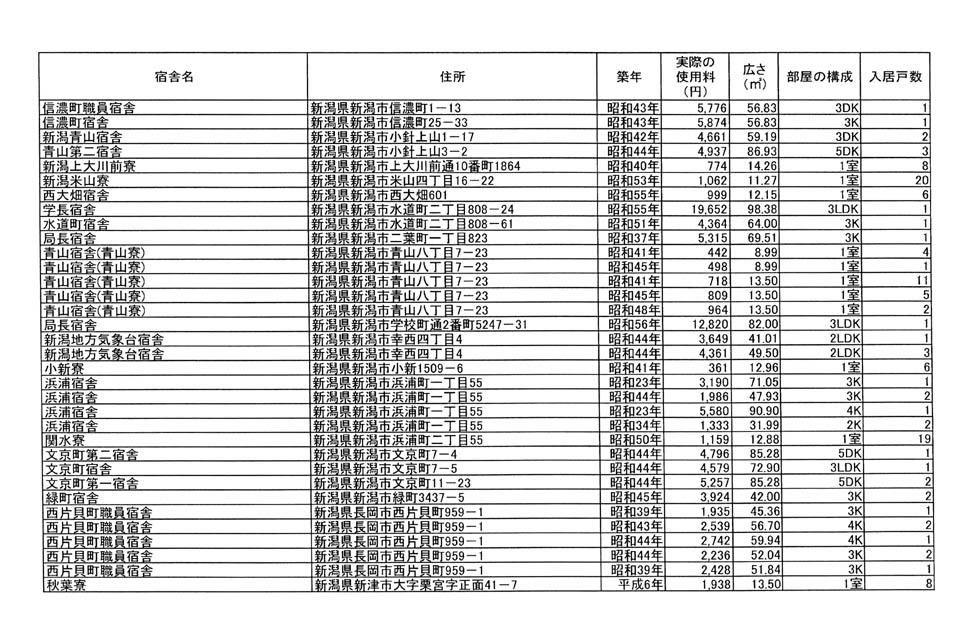

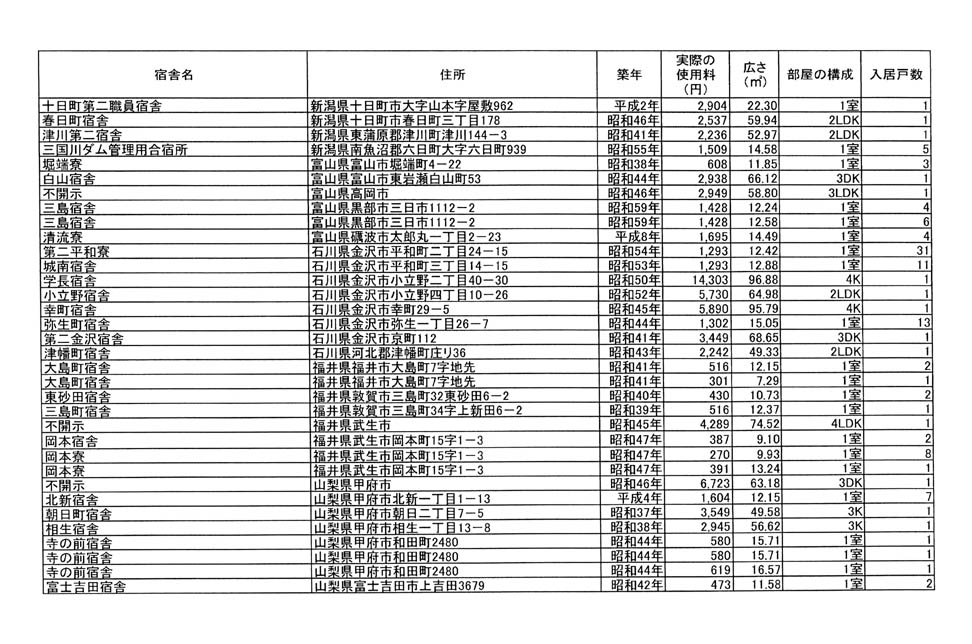

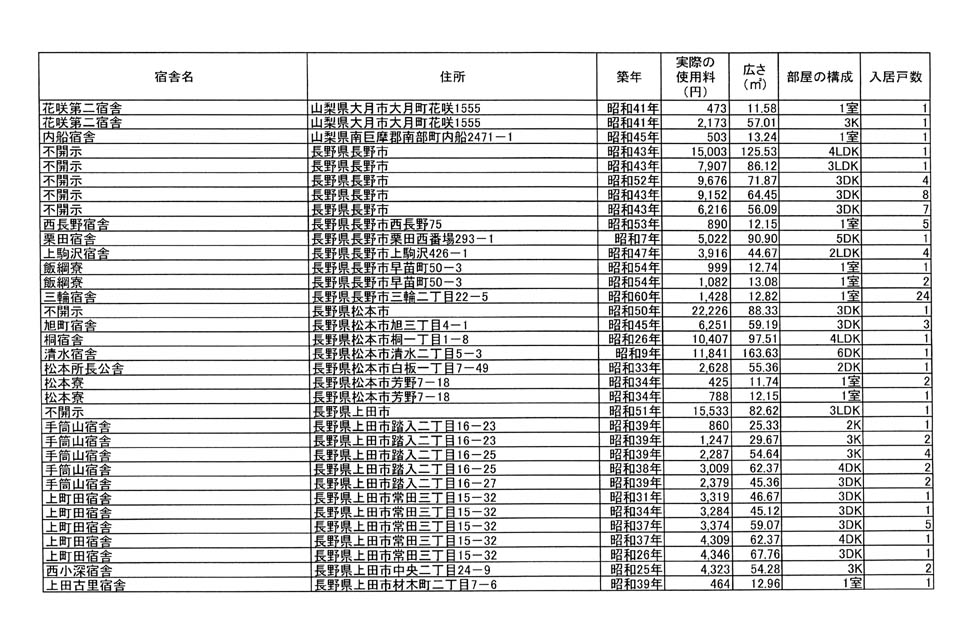

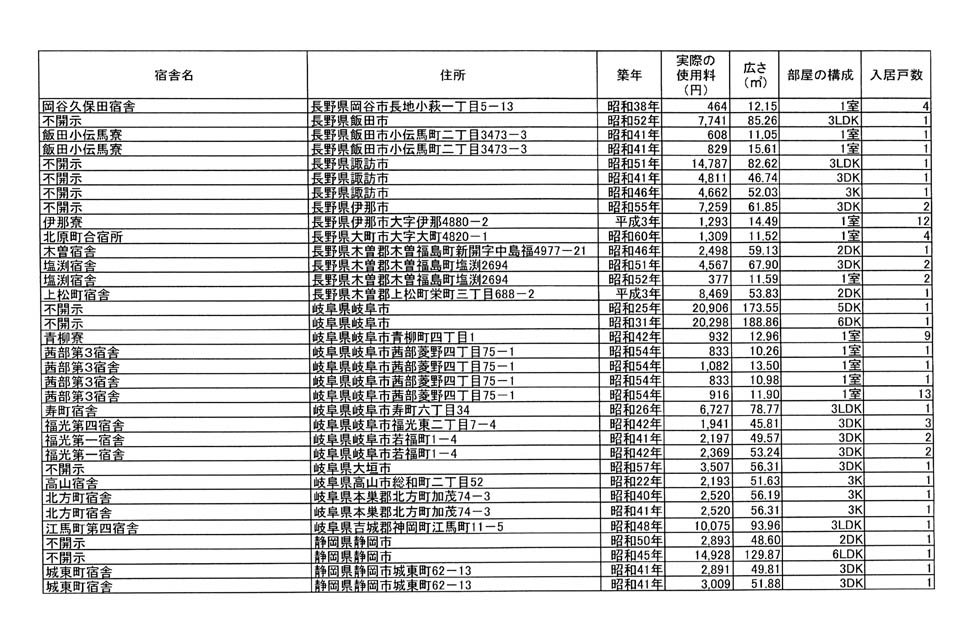

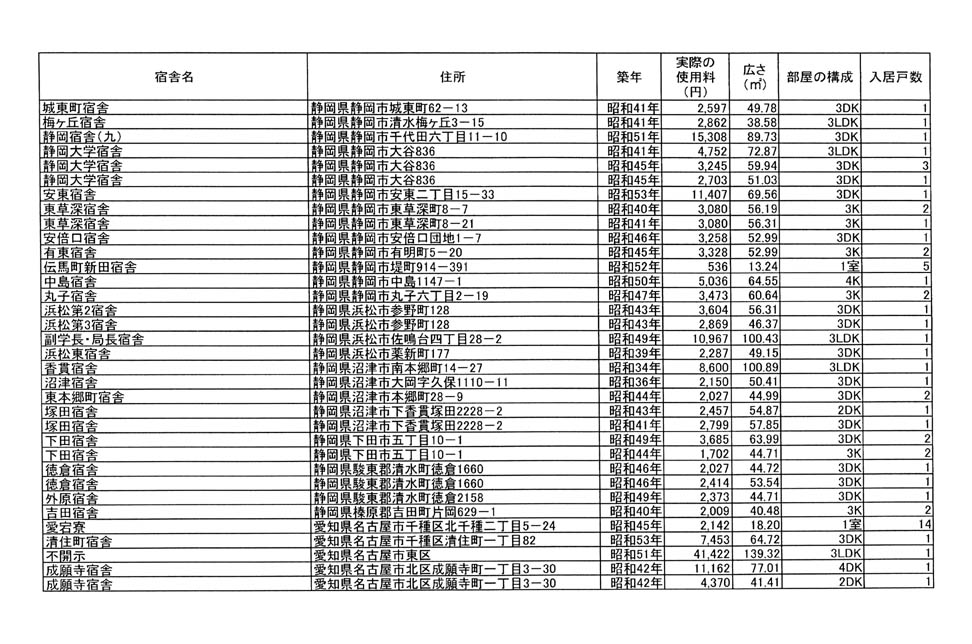

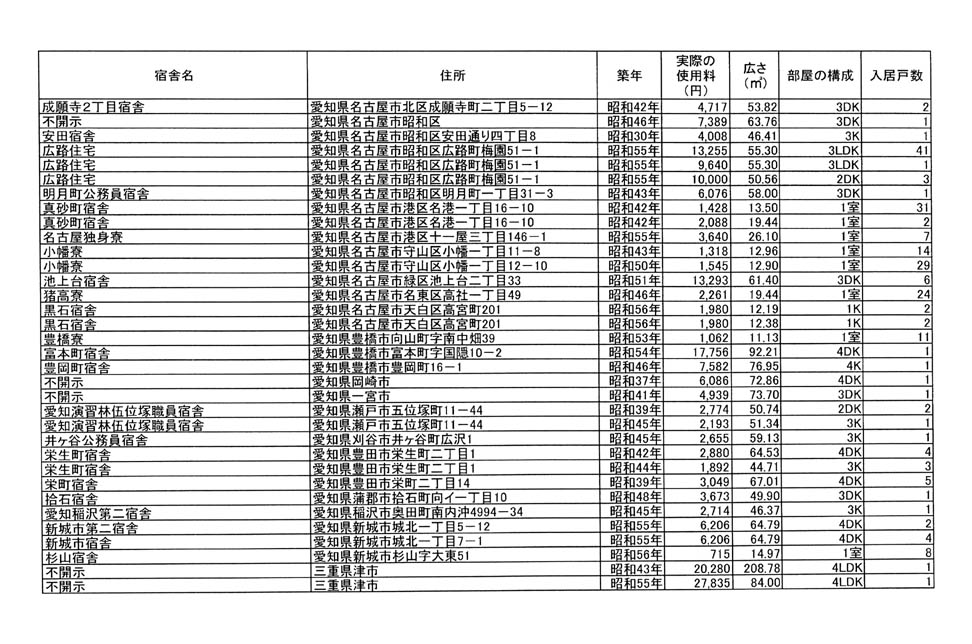

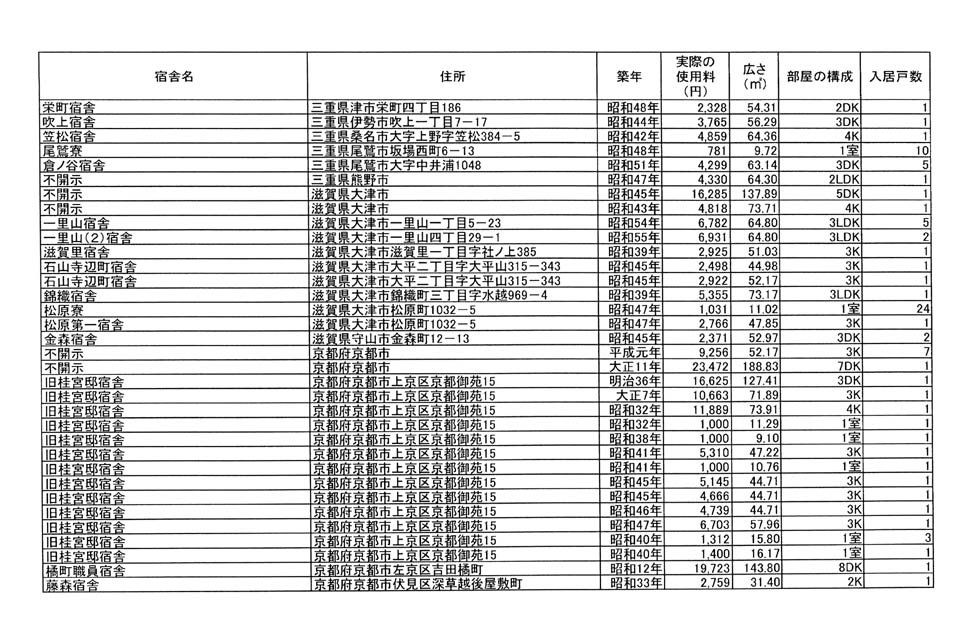

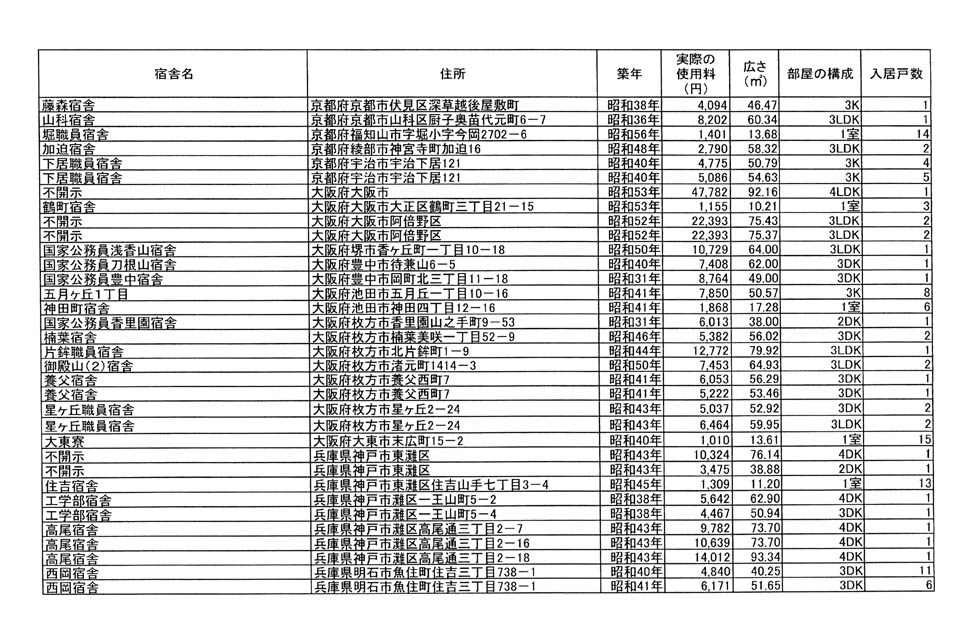

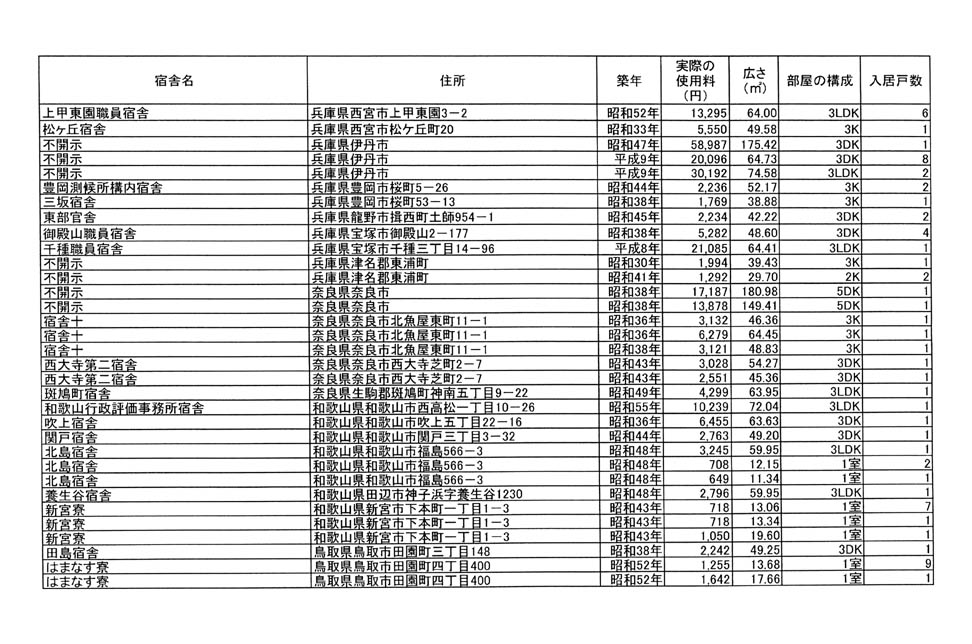

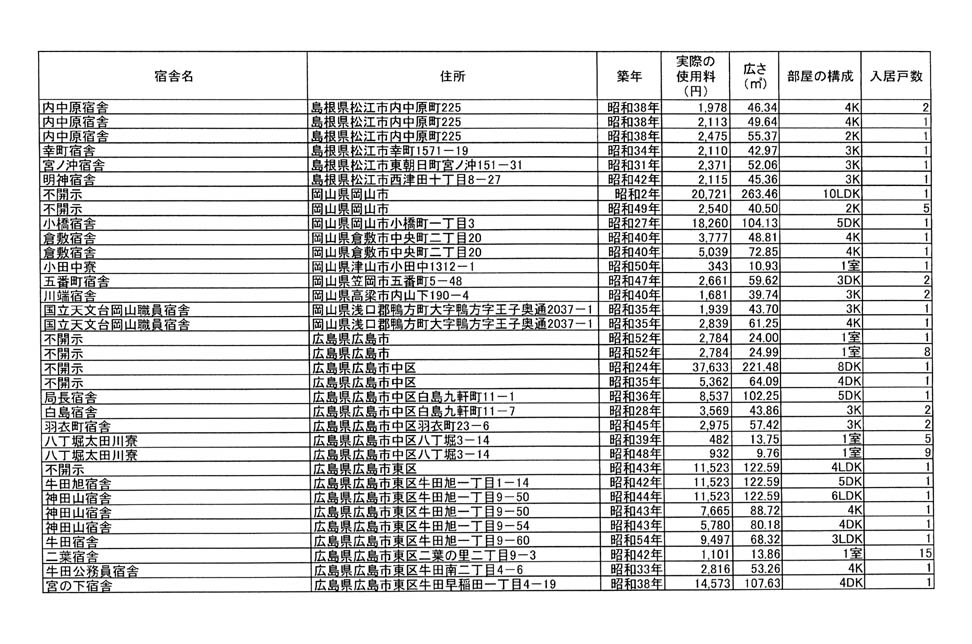

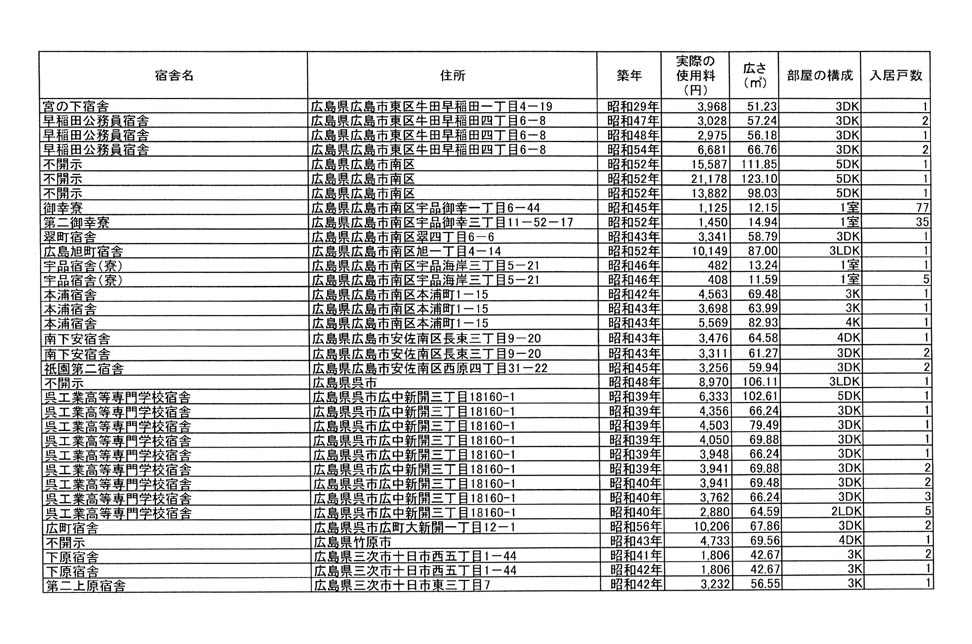

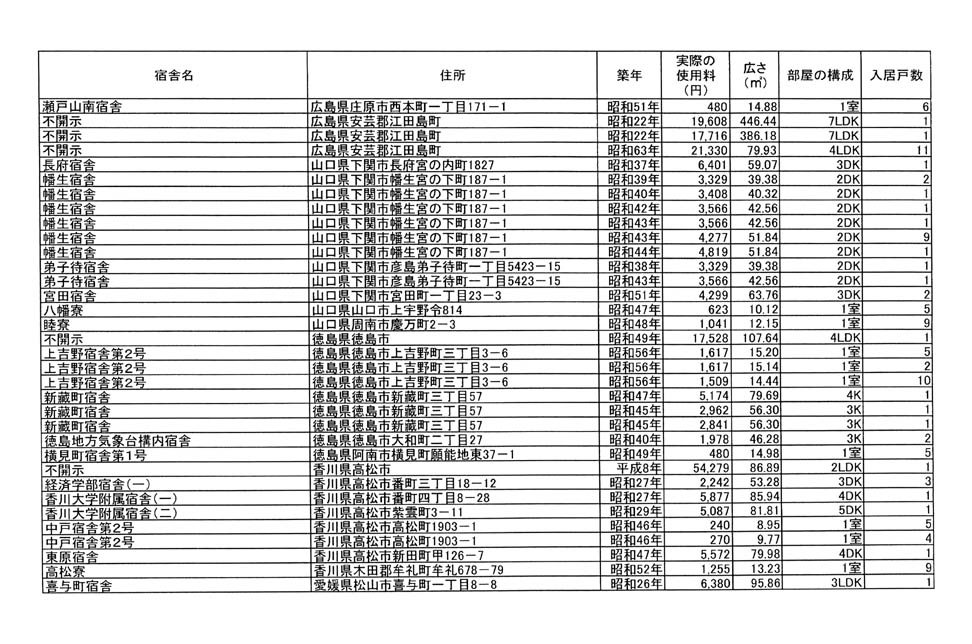

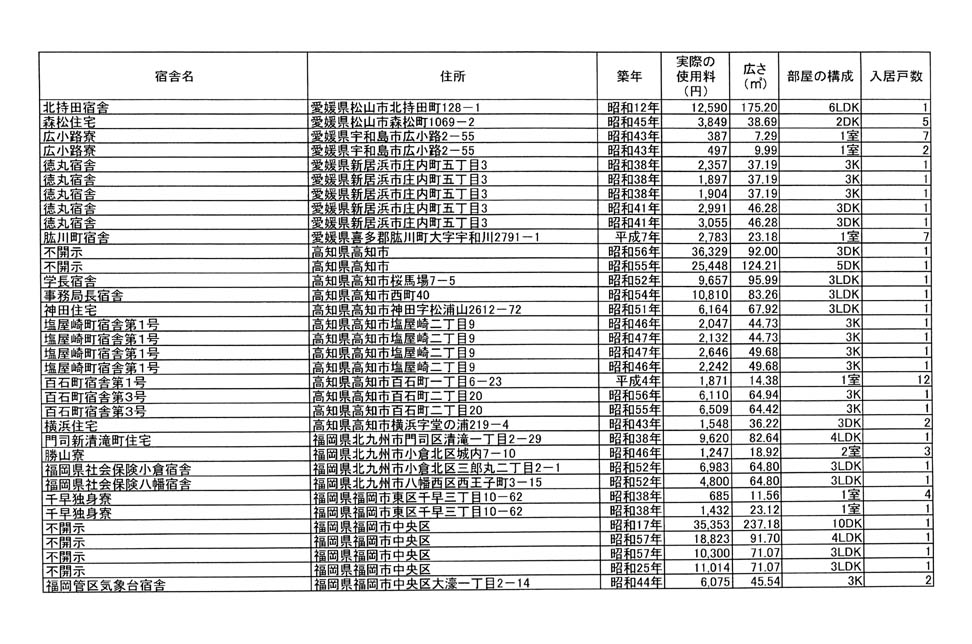

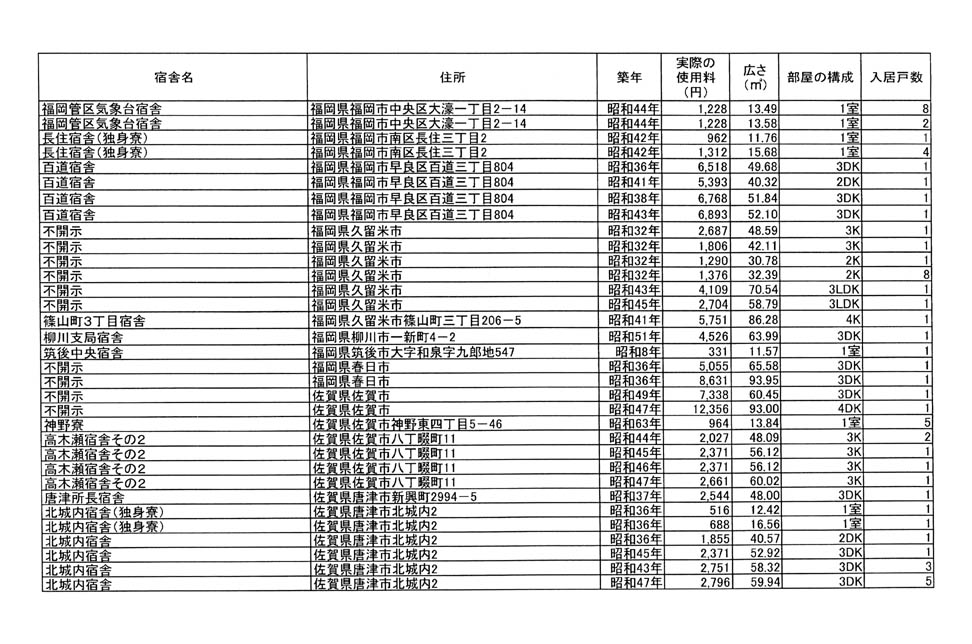

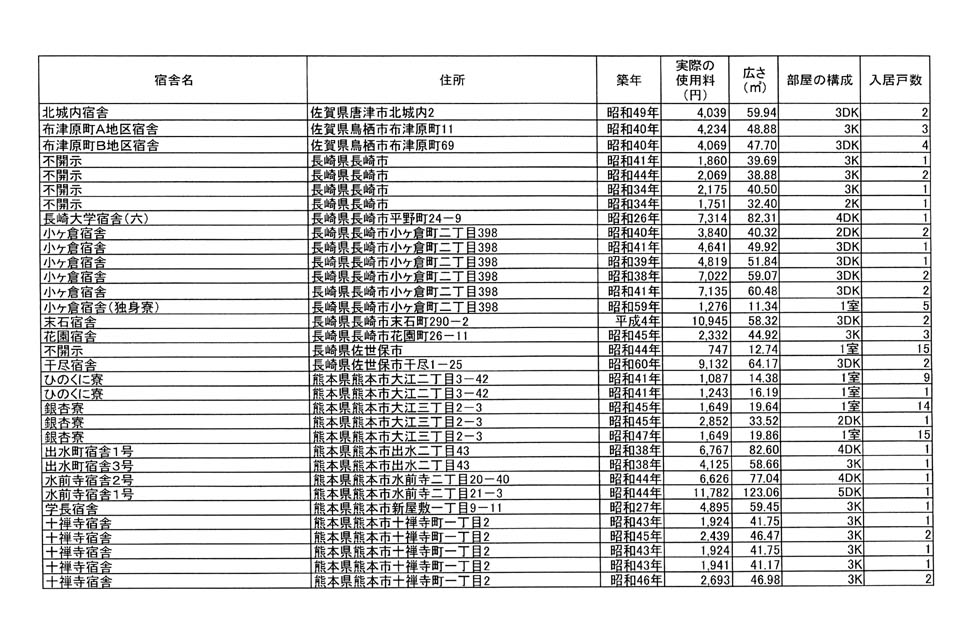

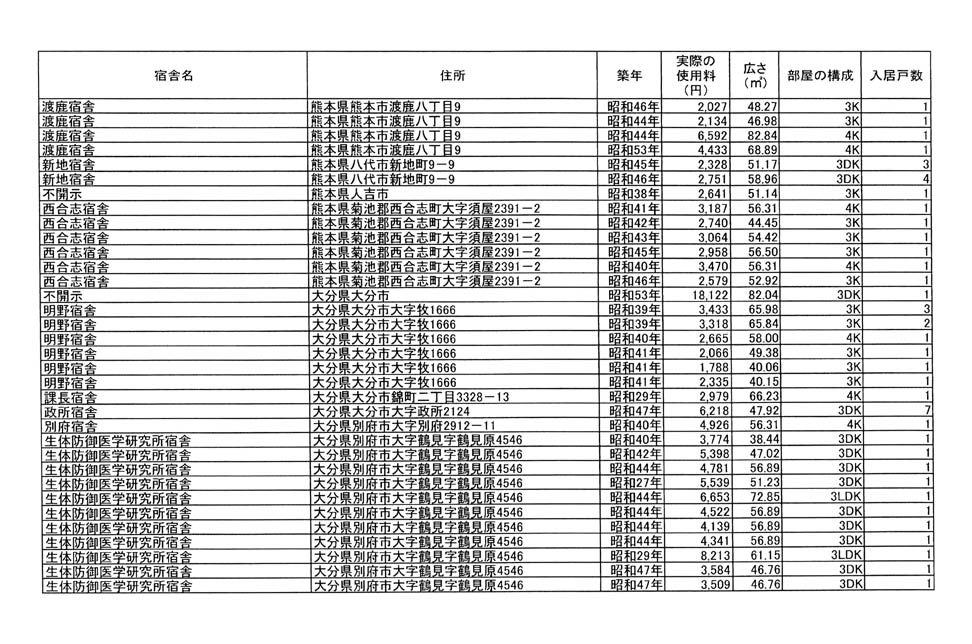

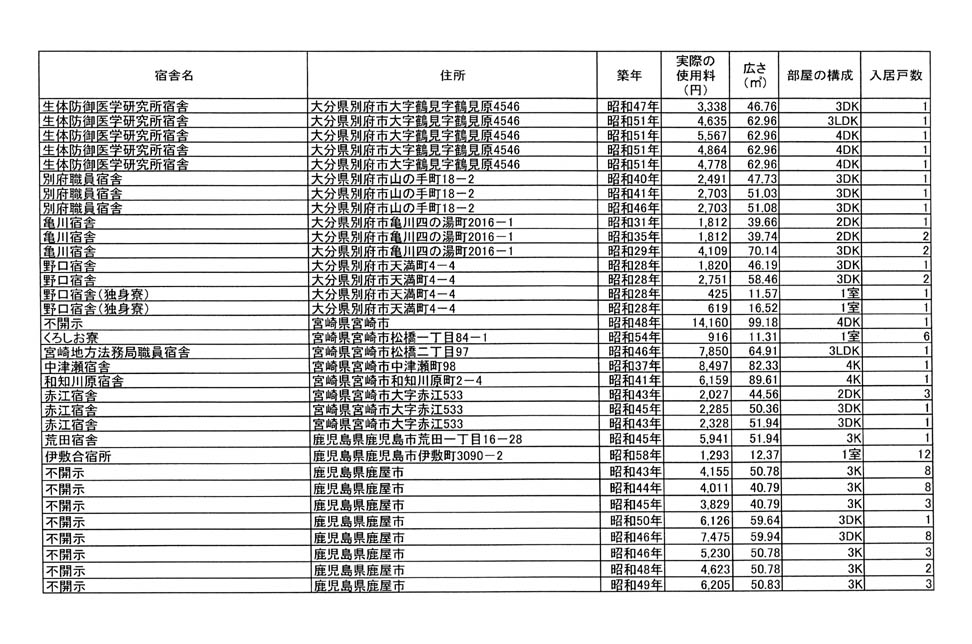

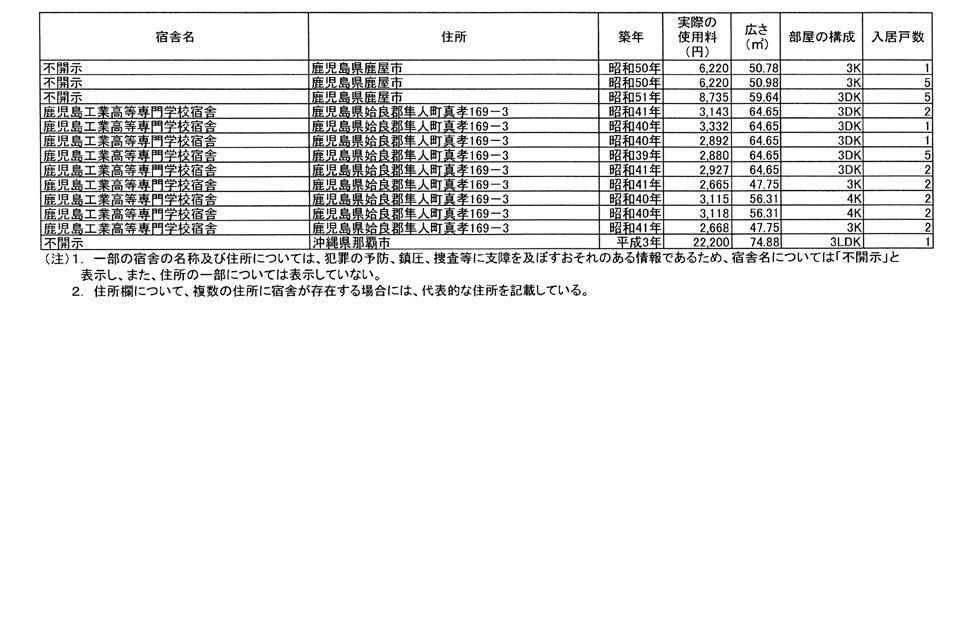

お尋ねの宿舎名、住所、築年、実際の使用料、広さ及び部屋の構成は、別表第二のとおりである。

一についてでお答えしたとおり、所得税基本通達では、雇用主がその貸与した住宅の状況に応じて均衡のとれた使用料を徴収しているときは、住宅の貸与に係る経済的利益の有無を、貸与している住宅の全部又は事業所等ごとの住宅の全部を基として判定して差し支えないこととしている。

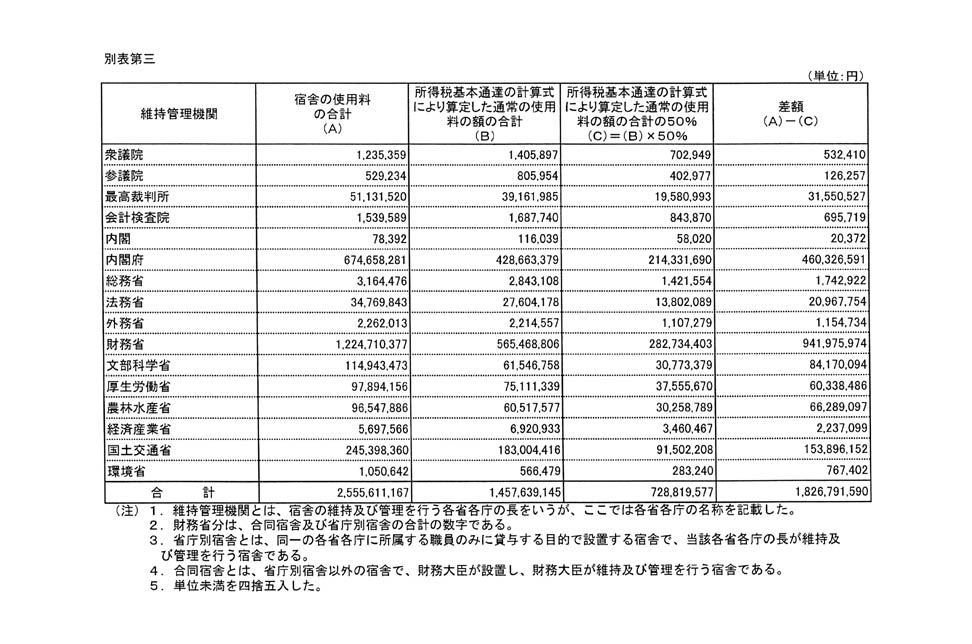

個々の宿舎の使用料の額は、国家公務員宿舎法(昭和二十四年法律第百十七号)に基づき、建物の経過年数、立地条件等の宿舎の状況に応じて算定されており、これらを維持管理機関ごとに合計した額は、別表第三のとおりである。これによれば、課税対象となる経済的利益は存在していないと言えるので、お尋ねのような精査の必要はないものと考える。