答弁本文情報

平成十六年六月二十九日受領答弁第二〇一号

内閣衆質一五九第二〇一号

平成十六年六月二十九日

衆議院議長 河野洋平 殿

衆議院議員阿部知子君提出年金制度の根幹と信頼に関する質問に対し、別紙答弁書を送付する。

衆議院議員阿部知子君提出年金制度の根幹と信頼に関する質問に対する答弁書

1の(1)及び(4)について

「特殊法人等整理合理化計画」(平成十三年十二月十九日閣議決定)において、年金資金運用基金(以下「基金」という。)の組織形態について講ずべき措置として、「次期財政再計算時(平成十六年まで)に、年金資金運用方針に則して、廃止を含め組織の在り方を検討し、決定する」こととされ、また、「経済財政運営と構造改革に関する基本方針二〇〇三」(平成十五年六月二十七日閣議決定)において、「積立金の運用は、独立した第三者機関で効率的に行い、受託者責任を厳正に適用する」こととされたことを受けて、その専門性を徹底し、責任体制の明確化を一層図る観点から、政府内部において検討を行い、平成十六年二月十日に、基金の廃止及び年金積立金管理運用独立行政法人(以下「管理運用法人」という。)の設立を内容とする年金積立金管理運用独立行政法人法案を閣議決定したものである。

平成十六年一月二十日及び同年二月五日に開催された特殊法人等改革推進本部参与会議においては、基金の改革について、情報開示を徹底し、国民の理解を得る必要があること、運用に当たってはリスクや市場への影響を極力排除する必要があること等の意見が出されたところであるが、厚生労働省が提示した年金積立金の運用組織の改革案については納得されたものと考えている。

年金積立金の管理及び運用を行う組織の見直しについては、平成十六年一月二十二日に開催された社会保障審議会年金資金運用分科会において事務局より説明し、質疑応答がなされたところである。

なお、当該事項については、厚生年金保険法(昭和二十九年法律第百十五号)及び国民年金法(昭和三十四年法律第百四十一号)の規定上、社会保障審議会への諮問事項とはされていない。

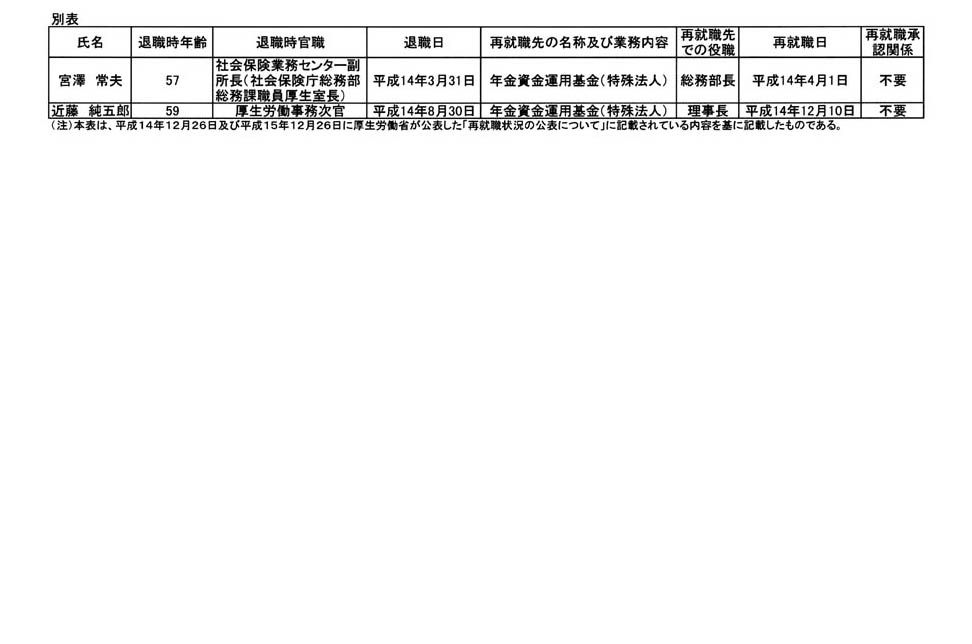

国家公務員の退職後における再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはないことから、お尋ねのすべてについてお答えすることは困難であるが、旧厚生省又は厚生労働省の職員で平成十一年八月十六日から平成十三年八月十五日までの間に課長相当職以上で退職したものの再就職状況については「中央省庁等改革の推進に関する方針」(平成十一年四月二十七日中央省庁等改革推進本部決定)を受け、厚生労働省の職員で平成十三年八月十六日から平成十五年八月十五日までの間に企画官相当職以上で退職したものの再就職状況については「公務員制度改革大綱」(平成十三年十二月二十五日閣議決定)に基づき、それぞれ既に公表しているところであり、このように公表されている者につき調べた限りでは、別表のとおりである。

基金(旧年金福祉事業団を含む。)の職員の前職については、一般に政府が把握すべき立場にはなく、また、お尋ねの事項について新たに調査することは作業が膨大なものとなること等から、お答えすることは困難である。

お尋ねの国の機関、地方公共団体、特殊法人及び公益法人から基金(旧年金福祉事業団を含む。)への出向者の人数、配置された部署及び出向元については、調査しておらず、また、新たに調査することは作業が膨大なものとなること等から、お答えすることは困難である。

管理運用法人は、独立行政法人通則法(平成十一年法律第百三号)の規定により、毎事業年度、厚生労働省の独立行政法人評価委員会の評価を受け、当該評価等を考慮して役員の報酬等が決定されることとなっており、また、役員の職務の執行が適当でないため管理運用法人の業務の実績が悪化し、当該役員に引き続き当該職務を行わせることが適切でないと認めるとき等には、当該役員を解任できる仕組みとなっており、このような仕組みを通じて責任が明確化されることになると考えている。

また、管理運用法人は、同法の規定により、中期計画及び業務方法書について厚生労働大臣の認可を受けるとともに、年金積立金管理運用独立行政法人法(平成十六年法律第百五号)の規定により、合議制の運用委員会が設けられることとされており、さらに、年金積立金の安全かつ効率的な運用を行うため特に必要があると認めるときは、厚生労働大臣が管理運用業務(同法第十一条第二項に規定する管理運用業務をいう。)に関し必要な措置をとることを求めることができることとされていることから、「おそろしく貧弱な体制」との御指摘は当たらないと考えている。

なお、御指摘の「運用委員会は、日銀の政策委員のようなものだ」という説明は行っていない。

運用委員会については、年金積立金管理運用独立行政法人法第十五条から第十七条までの規定により、その性格が明確に位置付けられている。

また、同法第十五条第四項の「建議する」とは、「自発的に意見を申し出る」という意味であり、その取扱いについては、理事長の判断にゆだねられる。

年金積立金の管理及び運用は、厚生年金保険事業及び国民年金事業の一環として行われるものであるため、管理運用法人の理事長、監事及び運用委員会の委員は、厚生年金保険事業及び国民年金事業を所管する厚生労働大臣が責任を持って任命すべきものであると考えており、また、管理運用法人の業務運営に対しては理事長が最終的な責任を負うことから、その理事は、理事長が責任を持って任命すべきものと考えている。

なお、一般に、独立行政法人制度においては、理事長等を国会同意人事とする仕組みは設けられていない。

また、管理運用法人は、独立行政法人通則法の規定により、毎事業年度、厚生労働省の独立行政法人評価委員会の評価を受けること等とされており、このような仕組みを通じて、透明かつ適正な業務運営が図られるものと考えている。

年金積立金の管理及び運用を行う組織形態については、今回の改革の目的である、専門性を徹底し、責任体制の明確化を図る観点からは、事前に目標を示し、自律的かつ自主的に業務運営を行い、事後に業績を評価する仕組みが法律上明確にされている独立行政法人制度によることが最もふさわしいと考えている。

また、管理運用法人の業務運営については、その責任の所在と範囲を明確にし、情報公開を徹底するとともに、運用委員会による業務運営の監視や厚生労働省の独立行政法人評価委員会による評価を適正に行うこと等により、その業務運営の透明性を高め、国民からの信頼を得られるよう努めてまいりたい。

年金積立金の管理及び運用における長期的な観点からの資産の構成に関する事項については、年金積立金管理運用独立行政法人法第二十条第一項の規定により中期計画の必要的記載事項とされており、運用委員会の議を経ること、厚生労働大臣が独立行政法人評価委員会の意見を聴いて認可すること等により、慎重な意思決定がなされるような仕組みとなっている。

多極分散型国土形成促進法(昭和六十三年法律第八十三号)第四条第一項及び第二項の規定に基づく「国の行政機関等の移転について」(昭和六十三年七月十九日閣議決定)により、東京都区部に所在する特殊法人の主たる事務所については、原則として東京都区部以外の地域に移転することとされ、年金福祉事業団(現在の基金)についても神奈川県に移転することとされた。

基金の権利及び義務を承継する管理運用法人の主たる事務所については、基金の主たる事務所の取扱いを引き継ぐこととし、神奈川県に移転することとされたものである。

主たる事務所を神奈川県に移転した後も、管理運用法人において運用受託機関等との連絡を緊密にすること等により、その適切な業務の執行が確保されるものと考えている。

基金がその解散の時までに資金運用部(現在の財政融資資金)からの長期借入金(資金確保業務及び基盤強化業務に係る部分を除く。)を償還すること(以下「一括償還」という。)及び政府が一括償還に要する資金として出資及び交付金の交付を行うことは、年金積立金管理運用独立行政法人法附則第二条に明記されている。

このことを含め、同法の内容については、適宜、概要を記した資料も用いながら、その都度必要な説明を行ってきているところであり、「情報隠し」との御指摘は当たらないと考えている。

基金(旧年金福祉事業団を含む。)が行ってきた年金加入者住宅等融資業務については、資金運用部(現在の財政融資資金)から年金福祉事業団(現在の基金)が借り入れた資金を原資として被保険者等に貸付けを行い、当該貸付けを受けた被保険者等からの償還金及び厚生保険特別会計等からの交付金により、基金(旧年金福祉事業団を含む。)から財政融資資金(旧資金運用部を含む。)へ借入金を償還するという仕組みとなっている。

御指摘の一兆七千億円は、近年の低金利の状況下において、過去に貸付けを受けた被保険者等から基金(旧年金福祉事業団を含む。)への繰上償還が増加したことにより、当初の計画に沿って財政融資資金(旧資金運用部を含む。)へ借入金の償還を行ってもなお基金に滞留しているものであり、厚生労働省において一定の前提を置いて平成十七年度末時点の額を推計したものである。

したがって、当該資金は当初より財政融資資金への借入金の償還に充てることとされているものであり、一括償還を行う際に、当該資金もこれに充てることを予定している。

厚生労働省において一定の前提を置いて推計を行ったところ、一括償還に要する費用は約六兆三千億円と見込まれ、このうち平成十七年度末時点において基金が余裕金として保有すると見込まれる約一兆七千億円を控除した約四兆六千億円について、厚生保険特別会計等から支出する必要があると見込まれる。

年金加入者住宅等融資業務に係る部分については、平成十八年度以降、貸付けを受けた被保険者等からの償還金が、利息分も含めて、当該業務に係る貸付債権の管理及び回収を行う業務を承継する独立行政法人福祉医療機構から、毎年度厚生保険特別会計等に納付されることとなる。このため、当該業務に伴う厚生保険特別会計等の最終的な負担額は、貸付けを受けた被保険者等からの償還が終了した時点で確定するものである。

また、大規模年金保養基地業務に係る部分についても、当該業務に伴う厚生保険特別会計等の最終的な負担額は、大規模年金保養基地の譲渡が完了した時点で確定するものである。

御指摘の厚生労働省が作成した資料における大規模年金保養基地業務に係る数値については、厚生保険特別会計等の負担の累計額を、将来分も含めて、厚生労働省において一定の前提を置いて推計したものであるが、現時点においても同程度の負担額になると見込んでいる。

御指摘の六百八億円については、平成十五年四月一日以降償還する必要のある大規模年金保養基地に係る資金運用部(現在の財政融資資金)からの借入金の元本の額を示したものである。一方、御指摘の四百億円については、大規模年金保養基地業務が廃止される平成十八年四月一日以降償還する必要のある大規模年金保養基地に係る資金運用部(現在の財政融資資金)からの借入金の元本の額を概数で示したものであり、その正確な数値は、四百三十億円である。

基金が公表している平成十四年度末時点におけるリスク管理債権である千百十七億円は、政府系金融機関と同様の情報開示基準に則して公表しているものであるが、この千百十七億円のリスク管理債権には金融機関による保証が付されている七百九十二億円が含まれており、また、金融機関による保証が付されていない債権についても、抵当権や連帯保証人の設定により、その保全を図っているところである。

基金(旧年金福祉事業団を含む。)が行ってきた大規模年金保養基地業務及び年金加入者住宅等融資業務については、資金運用部(現在の財政融資資金)からの長期借入金により行ってきたものであるが、長期借入金の償還は、借り入れてから二十五年間で行う計画であったことから、現行の計画を維持すると、その償還は平成三十六年度まで続き、その間、その償還に充てるための交付金等による厚生保険特別会計等の年金財政の負担が継続することとなる。

大規模年金保養基地業務及び年金加入者住宅等融資業務は、平成十七年度までに廃止することが決定しており、これらの廃止する業務のために、平成十八年度以降も利子補給等による年金財政からの追加の負担を長期にわたって続けることは適切でないと判断したことから、平成十七年度におけるこれらの業務の廃止に併せて一括償還を行うこととしたものであり、年金加入者住宅等融資業務に係る貸付債権に付された保証の状況とは関係がないと考えている。

年金福祉事業団の解散及び業務の承継等に関する法律(平成十二年法律第二十号)附則第三条の規定による廃止前の年金福祉事業団法(昭和三十六年法律第百八十号)第十七条第一項第三号イ及び年金福祉事業団の解散及び業務の承継等に関する法律第十二条第二項第二号イの規定に基づき資金の貸付けを行う民法(明治二十九年法律第八十九号)第三十四条の規定により設立された法人(以下「転貸民法法人」という。)については、当初の五十三法人のうち、平成十三年三月から平成十六年三月までの間に十九法人が解散している。

これらの転貸民法法人が解散した時点において有していた債権のうち、他の転貸民法法人に統合された転貸民法法人が有していたものについては、その債権を承継した統合先の転貸民法法人が引き続き回収を続けているが、他の転貸民法法人に統合されなかった転貸民法法人が有していたものについては、金融機関へ譲渡し、それによって得られた資金を基金からの借入金の一括返済に充当したものである。

貸付けを受けた被保険者等が繰上償還を行った場合には、その後の利息収入は得られないこととなり、その分資金運用部(現在の財政融資資金)からの借入金の利息の償還に充てるための厚生保険特別会計等から基金への交付金が増加することとなる。

なお、貸付けを受けた被保険者等が繰上償還を行ったことにより基金(旧年金福祉事業団を含む。)が取得した資金は、新規の貸付けに充てることもできるため、繰上償還によって利息収入が全く得られないこととなるものではない。

一括償還の際に財政融資資金に支払う補償金については、当初の計画に沿って償還した場合に財政融資資金が得られる将来の利息収入と、一括償還された資金を財政融資資金において運用した場合に得られる運用益との差額を推計して求められるものであり、厚生労働省において一定の前提を置いて推計すると、その額は約九千百九十三億円と見込まれ、これは一括償還に要する費用として見込まれる約六兆三千億円に含まれる。

また、約九千百九十三億円のうち年金加入者住宅等融資業務に係るものは、約九千百二十二億円と見込まれる。

一方、いわゆる「逆ざや」については、被保険者等の福祉の増進の観点から資金運用部(現在の財政融資資金)から年金福祉事業団(現在の基金)が借り入れる際の金利よりも基金(旧年金福祉事業団を含む。)が被保険者等へ貸し付ける際の金利の方が低く設定されており、この金利の差のことを指すものと考える。

したがって、一括償還の際に財政融資資金に支払う補償金と「逆ざや」とは全く別の性質のものであり、含まれるかどうかという問題ではない。

なお、新規融資を停止した後についても、貸付けを受けた被保険者等から償還が終了するまでの間は利息収入が発生する。

平成十四年度に行った年金加入者住宅等融資業務に係る貸付けの件数は七千二百十四件、同年度末の当該業務に係る融資残高は六兆千六百四十三億円である。なお、平成十五年度以降の実績は確定していない。

また、お尋ねの延滞残高、延滞件数及び延滞率については、調査し、集計しておらず、また、新たに調査し、集計することは作業が膨大なものとなることから、お答えすることは困難である。

国家公務員の退職後における再就職の状況は、公務を離れた個人に関する情報であり、一般に政府が把握すべき立場にはなく、また、お尋ねの事項について新たに調査することは作業が膨大なものとなること等から、お答えすることは困難である。

5の(3)について

お尋ねの事項については、公務員制度改革における国家公務員の再就職の在り方に関する検討の結果を踏まえ、適切に対処していくこととしている。