答弁本文情報

平成十六年八月十日受領答弁第四号

内閣衆質一六〇第四号

平成十六年八月十日

衆議院議長 河野洋平 殿

衆議院議員中根康浩君提出公立保育所運営費一般財源化の影響に関する質問に対し、別紙答弁書を送付する。

衆議院議員中根康浩君提出公立保育所運営費一般財源化の影響に関する質問に対する答弁書

(1)について

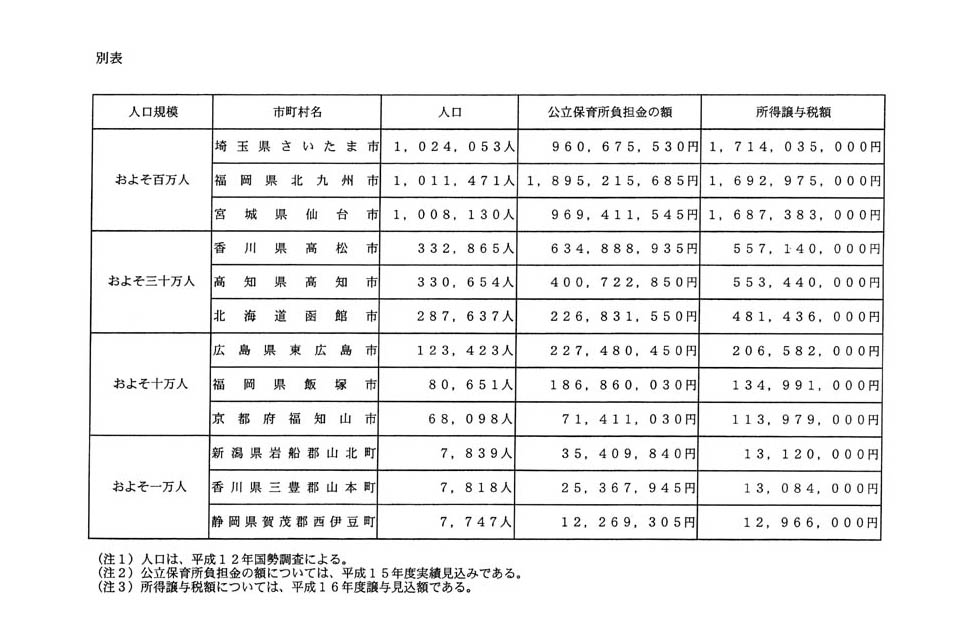

所得譲与税については、保育所運営費国庫負担金のうちの公立保育所に係る分(以下「公立保育所負担金」という。)を含む複数の国庫補助負担金のいわゆる一般財源化を行ったことに伴って創設されたものであり、使途の限定されない一般財源であることから、各地方公共団体における当該所得譲与税額と公立保育所負担金の額とを単純に比較することは適当ではないと考えるが、所得譲与税額は各地方公共団体の人口にあん分して算定されるものであり、公立保育所負担金の額は公立保育所への入所児童数等に応じて算定されるものであるため、人口が同一の市町村を比較した場合には、所得譲与税額は同額であるが、公立保育所負担金の額は公立保育所入所者数等に応じて異なるものの、このような所得譲与税額と公立保育所負担金の関係については人口規模によって異なるものではない。なお、厚生労働省が人口規模別に把握している公立保育所負担金の額及び当該市町村の所得譲与税額については、別表のとおりである。

右に述べた状況を踏まえ、地方交付税の算定においては、所得譲与税を地方交付税法(昭和二十五年法律第二百十一号)第二条第四号に規定する基準財政収入額に算入するとともに、公立保育所負担金のいわゆる一般財源化に係る経費相当額について、公立保育所の入所児童数を指標とした同法第十三条第四項第二号に規定する密度補正を適用し地域の実情を反映させた上で、同法第二条第三号に規定する基準財政需要額に算入することにより、適切に対応しているところである。

公立保育所負担金のいわゆる一般財源化を行ったあとの各地方公共団体の公立保育所における保育の実施状況については、調査を実施することとしており、具体的な内容、方法等を検討しているところであるが、公立保育所負担金のいわゆる一般財源化と関連して、国から地方公共団体に対し保育料に関する指導を行ってはおらず、その予定もない。(1)についてで述べたように、地方交付税において適切な財源措置が講じられることとなっており、地方自治法(昭和二十二年法律第六十七号)に基づく自治事務である保育料の設定については、保育の実施義務を有する市町村において、地域の実情に応じて適切に判断されるものと認識している。