答弁本文情報

昭和六十二年五月八日受領答弁第三二号

内閣衆質一〇八第三二号

昭和六十二年五月八日

内閣総理大臣 中曽根康弘

衆議院議長 原 健三郎 殿

衆議院議員井上一成君提出日本航空株式会社の経営実態に関する質問に対し、別紙答弁書を送付する。

衆議院議員井上一成君提出日本航空株式会社の経営実態に関する質問に対する答弁書

一の1及び2について

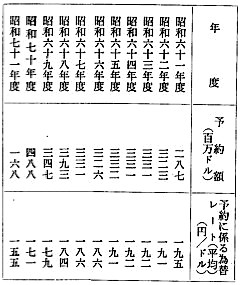

日本航空株式会社が行つた先物為替予約の昭和六十一年度から昭和七十一年度までの各年度ごとの予約額及び当該予約に係る為替レートは、次のとおりである。

日本航空株式会社は、当該先物為替予約により取得した外貨を航空機の購入に係る代金の支払に充当しているため、当該先物為替予約による支払に係る費用は、損益計算書上減価償却費として計上されるものであり、為替差損とはならない。

日本航空株式会社による航空機の購入について具体的な購入額を明らかにすることは、売買当事者間の今後の交渉に影響を与えるおそれがあること等から差し控えるが、一般にボーイング式七四七型機の価格は、仕様にもよるが、一機当たり約一億ドルである。

なお、日本航空株式会社が昭和六十年度及び昭和六十一年度において引渡しを受けたボーイング式七四七型機の購入に係る為替レートの平均は次のとおりであり、また、値引きは引渡しの際に行われた。

日本航空株式会社の六十二 ― 六十五年度中期計画は、同社が企業として独自に策定したものであるが、同計画の策定に当たつて使用されている為替レートは一ドル百五十円であり、また、予定されている各年度ごとの経常利益は、昭和六十二年度四十億円、昭和六十三年度百八十億円、昭和六十四年度二百六十億円、昭和六十五年度三百八十億円である。

政府としては、本件の先物為替予約については、日本航空株式会社が企業として為替レートの変動に伴う危険を回避するために行つたものであり、基本的には同社の経営判断の問題であると考えている。