答弁本文情報

昭和六十二年九月二十五日受領答弁第一七号

内閣衆質一〇九第一七号

昭和六十二年九月二十五日

衆議院議長 原 健三郎 殿

衆議院議員藤原房雄君提出航空運賃の是正に関する質問に対し、別紙答弁書を送付する。

一から四までについて

航空運賃については、路線別に設定されており、各路線ごとの運賃設定に当たつては、路線距離、需要規模等路線の特性を勘案し、できる限り各路線の運航に係る経費を反映させ、全体として各航空運送事業者について適正な経費に適正な利潤を含めたものの範囲を超えることとならないようにしてきている。

北海道の主要空港と東京国際空港との間の航空運賃については、需要規模が一般に小さいこと、需要の季節波動が大きいこと等から割高になる傾向にあることはやむを得ないものと考えられる。ただ、前回の運賃設定後飛行ルートが短縮されたことにより割高感を増しているこもあるので、この点にかんがみ、航空運送事業者の収支に与える影響等も勘案して、可能な範囲内において速やかにその見直しを検討するよう航空運送事業者に対して指導することといたしたい。

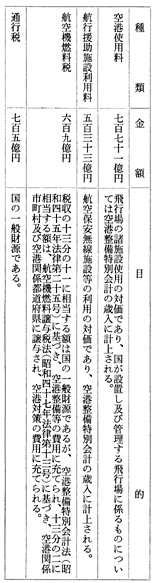

国内主要航空運送事業者(日本航空株式会社、全日本空輸株式会社及び東亜国内航空株式会社)及び当該航空運送事業者の航空機の乗客に対して課された昭和六十一年度の航空運送に係る公租公課の種類、金額及び目的は、次のとおりである。

通行税は、通常より質の高い輸送サービスの消費に着目して負担を求める租税であり、我が国の消費税体系の中で他の同種の消費税との間でバランスのとれた合理的なものである。

したがつて、通行税を廃止することは、これらの点に加え現下の厳しい財政事情等からみても、適当でない。

一般会計から空港整備特別会計への繰入れについては、国の財政事情、他の公共事業とのバランス等を考慮しつつ、適切に対応してまいりたい。

国際航空運賃のうち、現在、欧州線等に関しては、大阪、名古屋、福岡等の都市からの運賃は東京発運賃と同額(コモンレート)となつているが、札幌発運賃についてはそのような扱いとはなつていない。これは、目的地への運航経路、当該空港発着国際線の規模等に由来するものであ軌、また、コモンレートの適用は国際的な調整を要する問題であるが、札幌発運賃についてコモンレートを適用することについて更に検討を行うよう航空運送事業者に対して指導してまいりたい。