答弁本文情報

平成八年三月十五日受領答弁第五号

内閣衆質一三六第五号

平成八年三月十五日

衆議院議長 土井たか子 殿

衆議院議員小森※(注)邦君提出財政金融に関する質問に対し、別紙答弁書を送付する。

衆議院議員小森※(注)邦君提出財政金融に関する質問に対する答弁書

一について

御質問の欧米先進資本主義諸国における公定歩合又はこれに代わるべき政策金利(以下「公定歩合等」という。)は、平成八年三月八日現在、それぞれ次のとおりである。

| 米国 | 五・〇パーセント |

| 英国 | 六・〇パーセント |

| フランス | 三・八パーセント |

| イタリア | 九・〇パーセント |

| ドイツ | 三・〇パーセント |

| オランダ | 二・七五パーセント |

| スウェーデン | 六・〇パーセント |

| ノールウェー | 六・五パーセント |

| フィンランド | 四・五パーセント |

公定歩合等は、一般には、各国が物価の安定の確保等それぞれの経済運営方針を踏まえつつ、その時々の景気や物価動向といった経済情勢を勘案して決定しているものと理解している。

二について

公定歩合は日本銀行が景気の動向や金融市場の状況など、内外の経済情勢を注視しつつ決定している。

他方、金融機関の預貯金の利子及び貸出金利については、個々の金融機関が公定歩合の変更を含め金融市場の動向等を勘案しつつ、それぞれの経営判断により、その水準及び変更の時期を自主的に決定している。

国民経済計算における純受取財産所得について、定期預金の金利がほぼ五パーセント台であった平成二年度と直近の年度(平成六年度)とを比較すると、家計において約七・七兆円の減少、非金融法人企業において約六・一兆円の増加、金融機関において約〇・七兆円の増加となっている。

こうした変化は、主として金利低下の影響を反映したものと考えられる。すなわち、金利低下は、家計部門に対して、債務の利払負担を低下させる一方、それ以上に利子収入を減少させ、その純受取財産所得を減少させたものと考えられる。

なお、平成二年度から平成六年度にかけて、雇用者所得等の増加が純受取財産所得の減少を上回ったため、家計の可処分所得全体は、約四十三・三兆円の増加となっている。これは、金利低下が、設備投資、住宅投資等に好影響を与え、公共投資の増加とあいまって、景気を下支えしたことなどによるものと考えられる。

各国で公表されている資料によれば、各国の公債依存度は、それぞれ次のとおりである。

| 日本 | 二十八・〇パーセント(平成八年度) |

| 米国 | 十・三パーセント(千九百九十六年度) |

| 英国 | 十七・九パーセント(千九百九十四年度) |

| フランス | 十七・八パーセント(千九百九十六年度) |

| イタリア | 二十二・七パーセント(千九百九十四年度) |

| ドイツ | 十三・三パーセント(千九百九十六年度) |

| スウェーデン | 二十七・〇パーセント(千九百九十四/千九百九十五年度) |

| フィンランド | 二十・〇パーセント(千九百九十六年度) |

なお、オランダ(千九百九十四年度)及びノールウェー(千九百九十六年度)については、財政収支は黒字となっている。

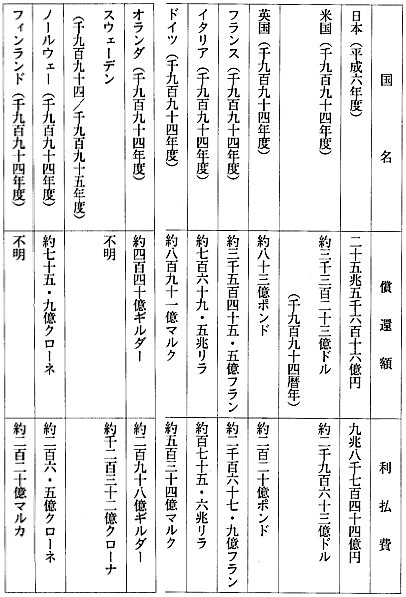

また、これらの国における国債の償還額及び利払費は、それぞれ次のとおりである。

なお、国債の利払いは、過去において発行した国債のそれぞれの利率に応じて行われるものであり、我が国については、平成六年度において償還される国債の利率は、一・八パーセントから七・九パーセントまでであるが、欧米各国については、資料の制約により、当該利率の範囲を正確にお示しすることは困難である。

五について

平成八年度末の国債発行残高は、建設公債につき約百六十三兆円、特例公債につき約七十七兆円、合わせて約二百四十一兆円となる見込みである。

国債の利払い等は、国債証券に表示された利率等に応じて行われており、平成八年度予算において国債利子等の支払に必要な経費として約十兆七千億円を計上している。

平成六年十一月に成立した所得税法及び消費税法の一部を改正する法律(平成六年法律第百九号)及び地方税法等の一部を改正する法律(平成六年法律第百十一号)(以下「税制改革関連法」という。)においては、消費税と地方消費税とを合わせた税率(以下「消費税率」という。)について、既に先行実施している個人所得課税の負担軽減とおおむね見合う形で、平成九年四月一日から五パーセントとする旨定められている。

この税制改革関連法は、活力ある福祉社会の実現を目指す視点に立ち、社会の構成員が広く負担を分かち合い、かつ、歳出面の諸措置の安定的な維持に資するような所得、消費、資産等の間における均衡がとれた税体系を構築する観点から、個人所得課税の負担軽減及び消費課税の充実を図ることを目的とするものである。その一部である消費税率の引上げは、既に経済活動を行う上での前提となっており、これを確実に実施していくことが、我が国経済運営の信頼と安定につながるものと考えている。

他方、税制改革関連法においては、消費税率について、社会保障等に要する費用の財源を確保する観点、行政及び財政の改革の推進状況、租税特別措置等及び消費税に係る課税の適正化の状況、財政状況等を総合的に勘案して検討を加え、必要があると認めるときは、平成八年九月三十日までに所要の措置を講ずるものとするとのいわゆる検討条項が設けられている。

これらの勘案事項に関しては、これまで平成七年度及び平成八年度の各予算編成等を通じて、それぞれの場で真剣な取組がなされてきており、税制調査会等において、この消費税率についての検討のための議論がなされてきている。

五パーセントと法定されている消費税率を更に引き上げるという新たな法改正を要するかどうかについては、このような取組や国民各層の議論を踏まえながら、平成八年九月三十日という法律上の期限を勘案して、慎重に判断することとしたい。