答弁本文情報

平成十四年七月九日受領答弁第一一八号

内閣衆質一五四第一一八号

平成十四年七月九日

衆議院議長 綿貫民輔 殿

衆議院議員田中慶秋君提出悪徳商工ローン業者の取締りと中小企業金融機関の抜本的改革に関する質問に対し、別紙答弁書を送付する。

衆議院議員田中慶秋君提出悪徳商工ローン業者の取締りと中小企業金融機関の抜本的改革に関する質問に対する答弁書

一の(一)について

主に事業者向けの貸付けを行っている貸金業者(以下「事業者向け貸金業者」という。)に関する財務局に対する苦情件数は、平成十二年が八百十八件、平成十三年が四百八十八件である。それより前の暦年での件数は、把握していないが、最初に報告を求めた平成十年七月から平成十一年七月までの十三か月間の件数は五百二十二件であり、また、その後の平成十一年八月から同年十二月までの五か月間の件数は六百二十件である。

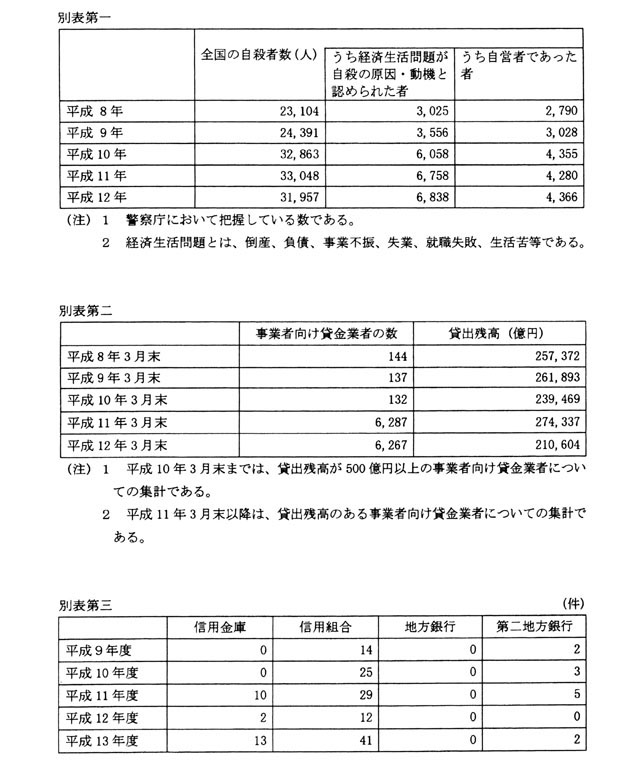

お尋ねの自殺者数については、別表第一のとおりである。

登録を受けている貸金業者のうち事業者向け貸金業者の数及び貸出残高については、別表第二のとおりである。

なお、お尋ねの営業利益は、把握していない。

貸金業者に対し、出資の受入れ、預り金及び金利等の取締りに関する法律(昭和二十九年法律第百九十五号。以下「出資法」という。)違反を理由に行政処分を行った件数は、平成十年度が十六件、平成十一年度が二十件、平成十二年度が三十件、平成十三年度が十八件であるが、平成九年度の件数は、把握していない。また、貸金業者の出資法違反による平成十三年における検挙事件数は八十七件であるが、平成十二年以前の件数は、把握していない。

なお、このうち事業者向け貸金業者に限った行政処分件数及び検挙事件数は、把握していない。また、利息制限法(昭和二十九年法律第百号)で定めている利率を超える利息による貸付けの件数も、把握していない。

平成十一年九月に、金融監督庁が、各財務局に対して、貸金業の規制等に関する法律(昭和五十八年法律第三十二号。以下「貸金業規制法」という。)の遵守等について貸金業者を厳正に指導するとともに、警察等との連携強化を図るよう指示した。また、全国貸金業協会連合会に対しても、同様に貸金業者を厳正に指導するよう指導した。金融監督庁(現在は、金融庁)においては、その後も平成十二年六月に改正された貸金業規制法の趣旨の一層の徹底を図ってきたところである。財務局は、違法な行為を行った事業者向け貸金業者二社に対し、平成十二年一月から同年十一月までの間に、五回にわたり貸金業規制法第三十六条に基づき業務停止命令を発出している。この間、事業者向け貸金業者に関する苦情件数が減少していることから、これらの対策は一定の効果があったものと考えている。

お尋ねの破たん件数については、別表第三のとおりである。

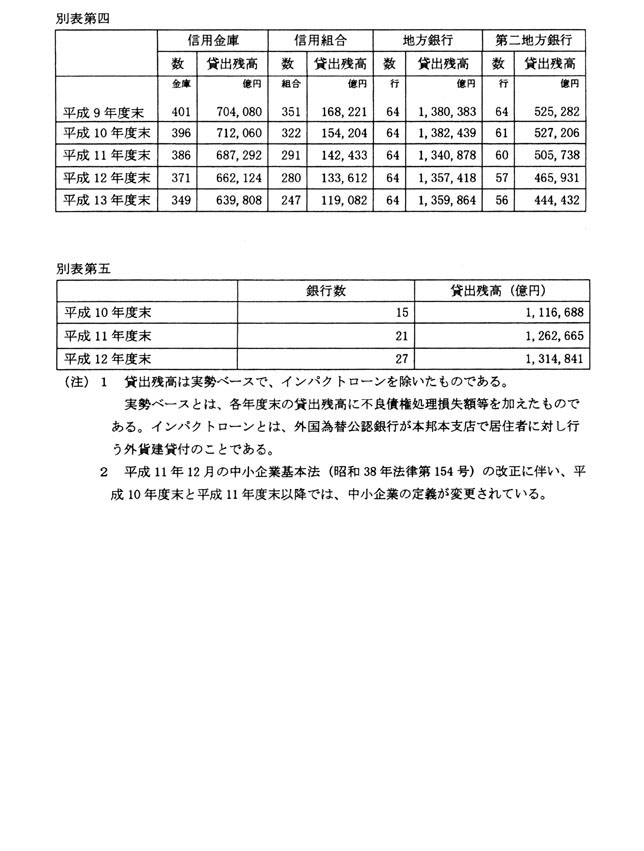

信用金庫、信用組合、地方銀行及び第二地方銀行のそれぞれの数及び貸出残高については、別表第四のとおりである。

金融機能の安定化のための緊急措置に関する法律(平成十年法律第五号)又は金融機能の早期健全化のための緊急措置に関する法律(平成十年法律第百四十三号)により資本の増強を受けた銀行の中小企業向け貸出残高については、別表第五のとおりである。なお、最初に資本の増強を行ったのは、平成十年三月であるが、平成九年度末の当該貸出残高は、把握していない。

政府においては、検査等を通じて金融機関の経営状況を把握し、その結果に基づき、適切な監督を行ってきたところであり、この点は大手銀行でも地域金融機関でも同じである。近年の金融行政が大手銀行の生き残りを優先させ、地域の中小企業金融機関を犠牲にする形で進められてきたとの御指摘は当たらないものと考えている。

金融検査マニュアル(平成十一年金検第百七十七号金融監督庁長官決定)においては、金融機関の規模や特性を十分踏まえ、その機械的画一的な運用に陥らないよう配慮することとする旨繰り返し明記するとともに、特に、地域金融機関の主な取引先である中小企業、零細企業等に対する債権について、その特殊性を総合的に勘案して資産査定を行うこととしているところである。画一的な金融検査を強化したとの御指摘は当たらないものと考えている。

なお、貸金業者の監督については、二についてで述べたとおり、その強化を図ってきたところである。

また、「改革先行プログラム」(平成十三年十月二十六日経済対策閣僚会議決定)に基づき、中小零細企業を含む健全な取引先に対する資金供給の一層の円滑化に努めるよう、金融機関に対し繰り返し要請しているほか、「早急に取り組むべきデフレ対応策」(平成十四年二月二十七日経済財政諮問会議公表)においても、無担保無保証の融資等、民間金融機関の新たな取組を促進し、民間金融機関からの資金供給の円滑化を図ることとしている。

意欲と能力のある中小企業までが取引金融機関や取引先企業の破たん等に伴い連鎖的な倒産に陥るような事態を回避するため、平成十二年十二月に、政府系中小企業金融機関においていわゆるセーフティネット貸付制度を、また、信用保証協会においていわゆるセーフティネット保証制度を設けた。これらの制度については、平成十三年度第一次補正予算において、出資金等を約千四百億円計上するとともに、「改革先行プログラム」や「早急に取り組むべきデフレ対応策」にのっとって、利用可能な中小企業の範囲の拡大等を行ったところである。その利用実績は、平成十四年五月末までの間に、セーフティネット貸付けが約五万六千二百件、約一兆九千二百億円となっており、また、セーフティネット保証が約二万七千五百件、約四千七百億円となっていて、多くの中小企業に利用されているものと承知している。

信用保証制度は、セーフティネット保証等を通じて、取引金融機関や取引先企業の破たん等に直面した中小企業に対する民間金融機関による資金供給の円滑化のために重要な役割を果たしている。これまで累次にわたり同制度の拡充を行ってきているが、今後とも、同制度が一層実効あるものとなるよう努力してまいりたい。

また、中小企業金融を担っている地域金融機関や貸金業者については、その役割を健全かつ適切に果たせるよう、引き続き適切な監督に努めてまいりたい。