答弁本文情報

平成十四年八月二十七日受領答弁第一三八号

内閣衆質一五四第一三八号

平成十四年八月二十七日

衆議院議長 綿貫民輔 殿

衆議院議員赤嶺政賢君外一名提出福岡県大川市、佐賀県諸富町の家具、木工産業の活性化のための緊急対策に関する質問に対し、別紙答弁書を送付する。

衆議院議員赤嶺政賢君外一名提出福岡県大川市、佐賀県諸富町の家具、木工産業の活性化のための緊急対策に関する質問に対する答弁書

一の1について

近年、生活様式の変化による作り付け家具の普及等により、木製家具の需要は減少傾向にある。今後、国内家具産業の活性化のためには、生活様式の変化や消費者の新たなニーズに対応した製品の開発を進めること等により、需要の喚起を図っていくことが必要であり、この観点から、政府としては、地場産業等活性化補助金の交付等の各種中小企業支援施策を実施しているところである。

一般に、特定産業集積の活性化に関する臨時措置法(平成九年法律第二十八号)第二十一条第一項の規定に基づき都道府県から特定中小企業集積活性化計画の協議があった場合には、法令の規定に従い速やかに対応することとしている。なお、同法第二十三条第四項又は第二十五条第四項の規定により進出計画等の承認を受けた中小企業者等に対しては、税制上の優遇措置、中小企業金融公庫等による低利融資、補助金交付等の支援措置が用意されているところである。

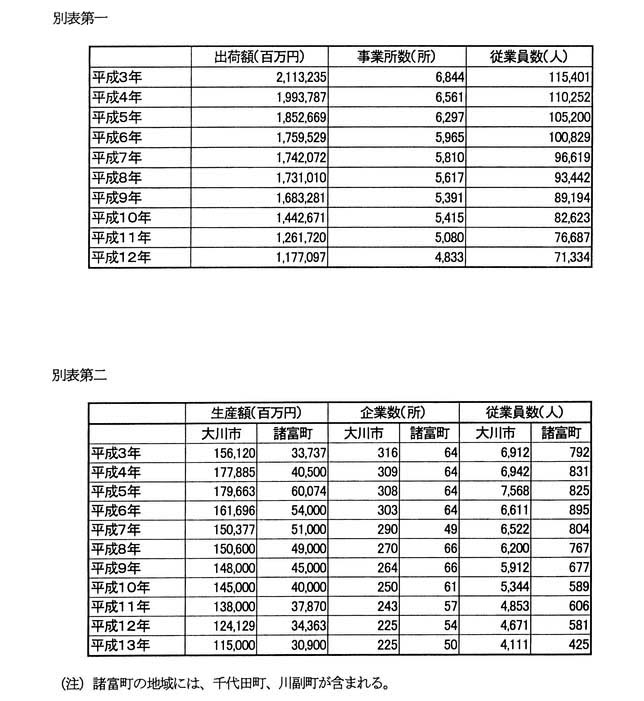

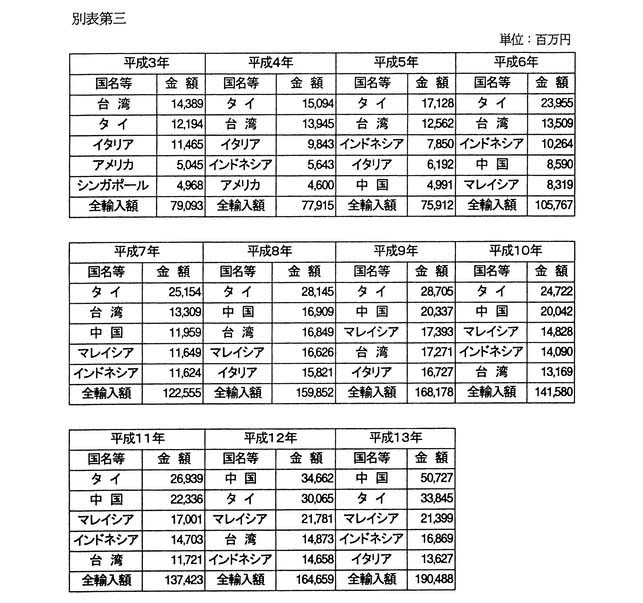

平成三年から平成十二年までの各年における全国の木製家具に関する出荷額、事業所数及び従業員数は、工業統計(産業編)によると別表第一のとおりである。なお、平成十三年のこれらの数値は現在集計中である。また、平成三年から平成十三年までの各年における大川市及び諸富町の木製家具に関する生産額、企業数及び従業員数は、「産地の実態」(中小企業庁調べ)によると別表第二のとおりであり、平成三年から平成十三年までの各年における主要な国別の家具の輸入額は、通関統計によると別表第三のとおりである。

家具の輸入額は、長期的にみれば増加傾向にあるものの、最近数年間においては減少している年もある一方、国内の木製家具の出荷額は一貫して減少しており、輸入家具との競合が国内家具産業の低迷の大きな要因であるとは考えていないが、家具産業の市場規模は縮小傾向にあり、我が国の家具産業は厳しい状況に直面していると認識している。

家具産業の基盤の強化のためには、生活様式の変化や消費者の新たなニーズに対応した製品の開発など需要の喚起を図っていくための取組が事業者などによって進められることが重要であり、その上で、セーフガード措置の発動については、世界貿易機関を設立するマラケシュ協定(平成六年条約第十五号)附属書一Aの千九百九十四年の関税及び貿易に関する一般協定(以下「関税及び貿易に関する一般協定」という。)第十九条の規定及びセーフガードに関する協定に則して、関税定率法(明治四十三年法律第五十四号)等に基づき、公正かつ慎重に対応していくことが適当であると考えている。

家具等の原材料として輸入される木材の関税については、丸太においては、桐が三・五パーセント、その他は〇パーセント、製材においては、マツ属、モミ属及びトウヒ属(厚さ百六十ミリメートル以下)が四・八パーセント、カラマツ属(厚さ百六十ミリメートル以下)が六・〇パーセント、その他は〇パーセント、パーティクルボード等においては、五・〇パーセント又は六・〇パーセント、繊維板においては、二・六パーセント、合板においては、六・〇から十・〇パーセント、集成材においては、六・〇パーセントとなっている。

しかしながら、アジア諸国を含む多くの開発途上国を原産地とする輸入木材については、合板を除き、一定の数量又は金額までに限り、一般税率より低い特恵関税が適用されており、さらに、後発開発途上国を原産地とする輸入木材については、合板を除き、特別に数量又は金額に関係なく無税とされているところである。

いずれにせよ木材の関税については、地球規模の環境問題に配慮し、持続可能な森林経営の推進に資する貿易ルールの確立という観点からも議論することが必要であると考える。

輸入家具の関税率の引上げについては、我が国は、関税及び貿易に関する一般協定において、家具の関税の譲許をしており、譲許税率を超えて関税を引き上げることは困難である。

中小企業金融安定化特別保証制度(以下「特別保証制度」という。)は、平成十年当時の未曾有の金融システム不安と金融機関の貸し渋りの状況に対応するため、臨時かつ異例の措置として導入したものであり、昨年三月に終了した。

特別保証制度は、約百七十二万件、約二十九兆円の利用実績をあげ、中小企業者の倒産の急増等を回避するのに一定の効果をあげたものと認識している。

特別保証制度を利用した中小企業が、経済環境の変化等様々な理由により、当初の約定通りの返済を行うことが困難となる場合がある。

このような場合に備えるため、中小企業庁においては、平成十二年十二月に、社団法人全国信用保証協会連合会(以下「保証協会連合会」という。)に対して、「特別保証制度に係る既往債務の返済に関する条件変更についてのガイドライン」(以下「条件変更ガイドライン」という。)を示し、月々の返済額や返済期限を変更することによって事業の継続が見込まれる中小企業者について、個々の実情に即しきめ細かに対応するよう指導しており、昨年九月にも条件変更ガイドラインの趣旨の徹底を図っている。さらに、「早急に取り組むべきデフレ対応策」(平成十四年二月二十七日経済財政諮問会議公表)を受けて、三月に条件変更ガイドラインを改正して、大型倒産の発生の影響を受けた、又は、木製家具製造業を始め業況の悪化している業種に属する中小企業者に対しては、申出があれば、原則として月々の返済額や返済期限について各中小企業者の実情に応じた条件変更に応じるよう、保証協会連合会に対して指導している。

これらの取組を受けて、本年六月末までに、累計で約十五万千件の条件変更の実績を上げている。

条件変更ガイドラインの周知徹底について、今後とも必要に応じ、保証協会連合会等を指導してまいりたい。

また、信用保証協会の一般の保証や政府系金融機関の融資に係る既往債務の条件変更についても、年末や年度末の金融繁忙期に、個別企業の実情に応じた弾力的な対応をするよう、保証協会連合会及び政府系金融機関に対して、累次の指導を行っている。

売掛債権担保融資保証制度は、金融機関が中小企業者向け融資を行う際、不動産ではなく売掛債権を担保とする場合に信用保証協会が信用保証を付す制度であり、昨年十二月に創設し、現在制度の周知に向けた取組を行っている。セーフティネット貸付・保証制度は、政府系金融機関及び信用保証協会において、大型倒産や取引金融機関の破たん等といった事態に直面した中小企業者に対し、別枠で貸付・保証を行う制度であり、「改革先行プログラム」(平成十三年十月二十六日経済対策閣僚会議決定)や「早急に取り組むべきデフレ対応策」を受けて、利用可能な中小企業の範囲を拡大するといった制度拡充措置を行っている。特別保証制度の既往債務の条件変更の弾力化については、三の2についてで述べたとおり、「早急に取り組むべきデフレ対応策」を受け、大型倒産の発生の影響を受けた、又は、不況業種に属する中小企業者であれば、原則としてその申出に応じ、条件変更を行うよう、保証協会連合会を指導したところである。

売掛債権担保融資保証制度については、金融機関や中小企業者にとって不慣れな制度であったこともあり、制度の周知に時間が必要であったが、手続の簡素化、中小企業者が国や地方公共団体に対して有する債権の譲渡禁止特約の解除の働き掛け、普及啓発活動等の効果もあって、実績は大きく増加してきている。

これらの措置を通じ、いまだ厳しい中小企業の資金繰り状況を改善させるよう全力で取り組んでまいりたい。

特別保証制度については、平成十年当時の未曾有の金融システム不安と金融機関の貸し渋りの状況の中で導入されたものであり、制度終了に際して、セーフティネット貸付・保証制度を抜本的に強化しており、さらに「改革先行プログラム」や「早急に取り組むべきデフレ対応策」を受けて、このセーフティネット貸付・保証制度の拡充措置を行っている。また、特別保証制度に係る既往債務の返済負担に苦慮する中小企業者が増加していることを受けて、返済条件変更に積極的に取り組んでおり、信用保証協会においては、既に約十五万千件の条件変更に応じている。現在の状況に対してはこれらの措置を活用し実効をあげることが重要と考えており、特別保証制度の復活は考えていない。

また、政府系金融機関については、今後とも必要に応じて予算上の措置を採ることが重要と考えている。

九州経済産業局においては、中小企業相談官が常駐する相談室が設けられており、家具、木工業者に対しても、中小企業施策や経営に関する相談を受け付けているところである。

社団法人全国家具工業連合会の調査によると、主要家具産地においては、廃材について、事業者自身が所有する焼却炉での焼却、ボイラーの熱源としての利用、木くず回収業者への引取依頼といった方法で処理をしており、また、事業者自身が所有する焼却炉で焼却を行っている産地には北海道、東京都等があるところ、これらの地域においては、今後のダイオキシン類対策として、焼却炉の買換え、既存焼却炉の改造、外部業者への引取依頼等を検討しているとのことである。

廃棄物の処理及び清掃に関する法律(昭和四十五年法律第百三十七号)第十五条第一項の許可を受けて設置される産業廃棄物の焼却施設に対する税制上の優遇措置としては、所得税又は法人税における特別償却、特別土地保有税の非課税並びに事業所税及び固定資産税の課税標準の特例があり、また、施設整備についての融資制度としては、日本政策投資銀行、中小企業金融公庫、国民生活金融公庫等による低利融資制度がある。

四の2についてで述べた税制上の優遇措置及び低利融資制度に加え、ダイオキシン類対策特別措置法(平成十一年法律第百五号)第二条第二項に規定する特定施設である火床面積が〇・五平方メートル以上又は焼却能力が一時間当たり五十キログラム以上の廃棄物焼却炉に対する税制上の優遇措置として、所得税又は法人税における特別償却、特別土地保有税の非課税並びに事業所税及び固定資産税の課税標準の特例があり、また、このような廃棄物焼却炉の整備についての融資制度として、日本政策投資銀行、中小企業金融公庫、国民生活金融公庫等による低利融資制度がある。

ダイオキシン類対策特別措置法に基づき、家具産業のみならずすべての産業において、同法第二条第二項に規定する特定施設を設置するすべての事業場は、同法の排出基準を満たすことが求められている。ダイオキシン類対策のために必要な施設の整備に当たっては、税制上の優遇措置や低利融資制度が設けられているところであり、事業者において、これら支援施策を有効に活用していくことが重要であると考えている。

事業者によるリサイクル等の取組に対する主な支援措置は、次のとおりである。

(一) リサイクル関連設備の導入に際しての税制上の優遇措置や政府系金融機関による低利融資

(二) リサイクルに関連する研究開発に対する補助金の交付

(三) 地方公共団体の策定する環境と調和した街づくり計画に基づいて行われるリサイクル関係施設整備に対する補助金の交付をいわゆるエコタウン事業として実施

(四) 民間事業者の能力の活用による特定施設の整備の促進に関する臨時措置法(昭和六十一年法律第七十七号)に基づく、一定のリサイクル関連施設整備に関する税制上の優遇措置、債務保証及び利子補給

(五) エネルギー等の使用の合理化及び再生資源の利用に関する事業活動の促進に関する臨時措置法(平成五年法律第十八号)に基づく、リサイクルに係る設備の導入、研究開発等に関する税制上の優遇措置、債務保証及び利子補給