答弁本文情報

平成十六年六月二十九日受領答弁第一八六号

内閣衆質一五九第一八六号

平成十六年六月二十九日

衆議院議長 河野洋平 殿

衆議院議員長妻昭君提出止まらない年金流用に関する質問に対し、別紙答弁書を送付する。

衆議院議員長妻昭君提出止まらない年金流用に関する質問に対する答弁書

一について

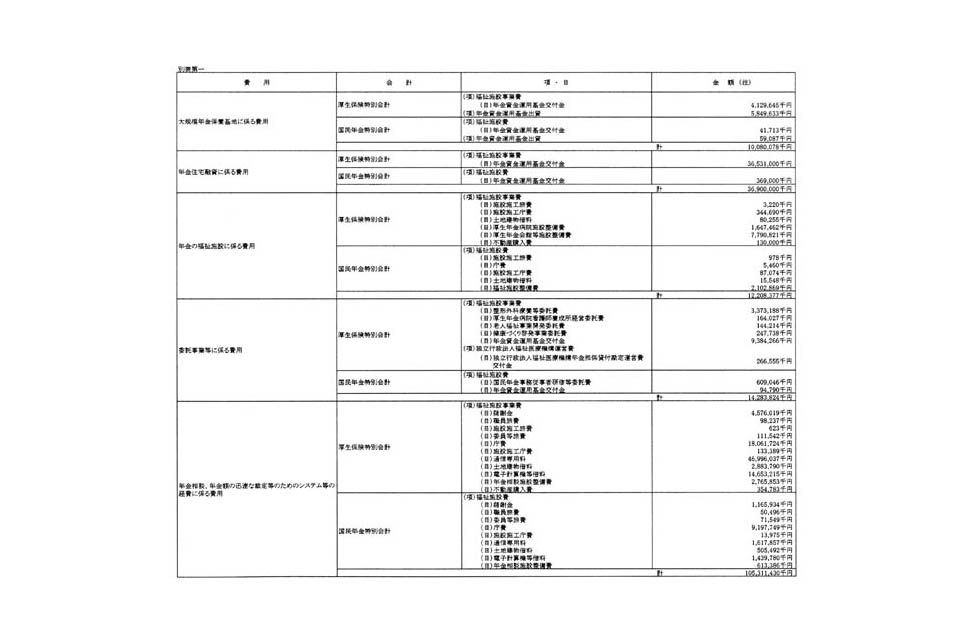

お尋ねの「平成十六年度、年金掛け金財源の予算」とは、厚生保険特別会計業務勘定及び国民年金特別会計業務勘定の厚生年金保険料及び国民年金保険料(以下「年金保険料」という。)を財源とする予算を指すものと考えるが、その予算の総額は、二千八百六十七億千三百万五千円であり、その内訳は別表第一のとおりである。

御指摘の本年二月二十五日の衆議院予算委員会における大野功統議員の発言に代表される年金保険料の使途についての様々な意見及び年金福祉施設等の見直しについての平成十六年三月十日の与党年金制度改革協議会の合意については、これらを真摯に受け止め、国民の理解が得られるよう、事業の在り方等について厳しい見直しを行っていくことが重要であると考えている。年金事業の事務に要する費用の平成十六年度予算の執行に当たっては、経費の節減を図り、その使途について国民の信頼を損なうことのないよう努めてまいりたい。

また、今後は、年金保険料は年金給付に関係しないことには使わないことを基本とすることとし、大規模年金保養基地(グリーンピア)及び年金住宅融資(厚生年金保険及び国民年金の被保険者の福祉を増進するために必要な住宅の設置に要する資金の貸付け)については平成十七年度までに廃止するとともに、厚生年金会館、厚生年金病院等の厚生年金保険及び国民年金の福祉施設については例外なく整理合理化を進めることとしている。一方、年金相談や年金額の迅速な裁定等のためのシステム等については、年金給付に関連して被保険者等へのサービス向上に直接寄与するため、年金保険料を財源とすることが妥当なものであり、今後とも、被保険者等のニーズにあったものとしていくとともに、事業運営の効率化及び合理化に努めていくことが重要であると考えている。年金事業の事務の執行に要する費用の平成十七年度以降の取扱いについては、予算編成の過程において十分検討してまいりたい。

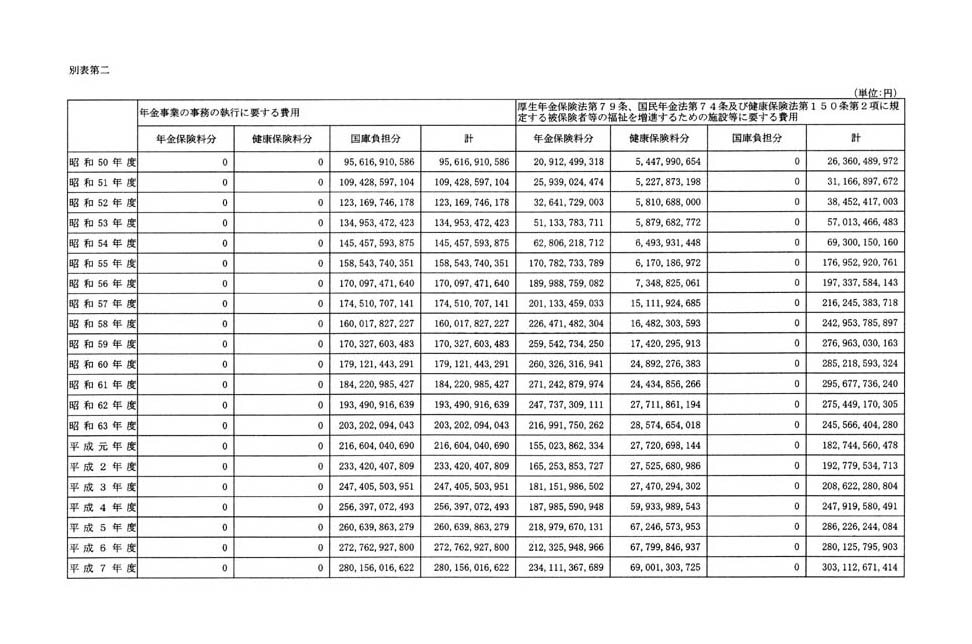

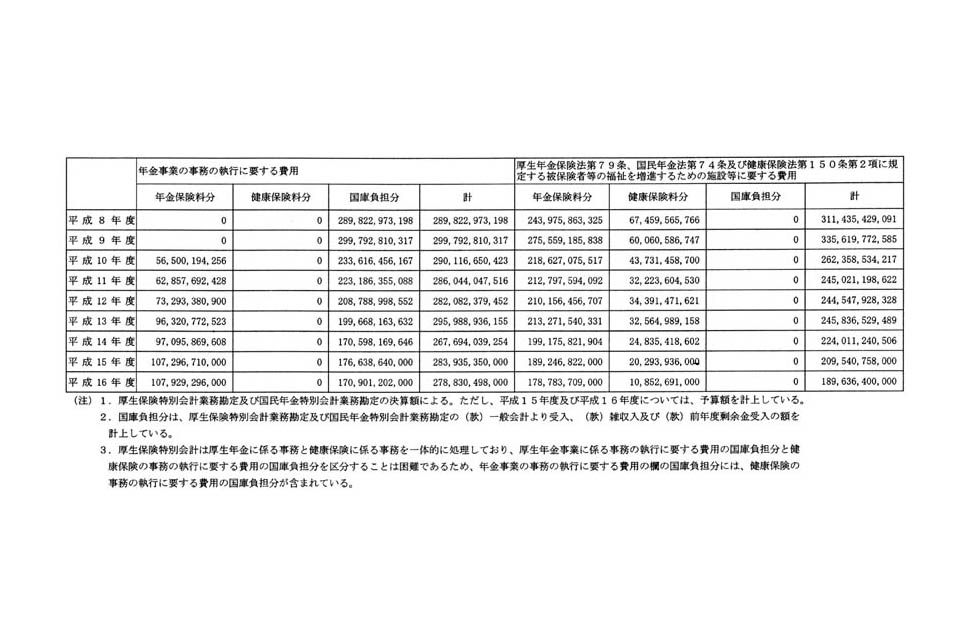

昭和五十年度から平成十四年度までの決算並びに平成十五年度及び平成十六年度の予算における年金事業の事務の執行に要する費用並びに厚生年金保険法(昭和二十九年法律第百十五号)第七十九条、国民年金法(昭和三十四年法律第百四十一号)第七十四条及び健康保険法(大正十一年法律第七十号)第百五十条第二項に規定する被保険者等の福祉を増進するための施設等に要する費用の金額並びにこれらの内訳については、別表第二のとおりである。

また、平成十年度以降における年金事業の事務の執行に要する費用については、平成十二年度から国が年金手帳の送付等を行っていること及び平成十四年度から国が国民年金保険料を徴収していること等を踏まえ、毎年度の予算において決められてきたものである。

平成十六年度予算における社会保険オンラインシステム(厚生年金保険、国民年金等の適用及び保険料の徴収、厚生年金保険の保険給付及び国民年金の給付、年金相談等に使用されるコンピューターシステムをいう。以下同じ。)の経費については、年金制度等の適用、徴収及び給付に係る基本的なシステム経費を年金事業の事務の執行に要する費用である厚生保険特別会計等の業務取扱費として三百十八億円、年金相談、年金額の迅速な裁定等に係るシステム経費を厚生保険特別会計等の福祉施設事業費等として七百八十九億円を計上している。社会保険オンラインシステムの経費に占める比率については、前者が二十九パーセント、後者が七十一パーセントである。

当該比率については、業務の内容に応じて予算を計上した結果である。

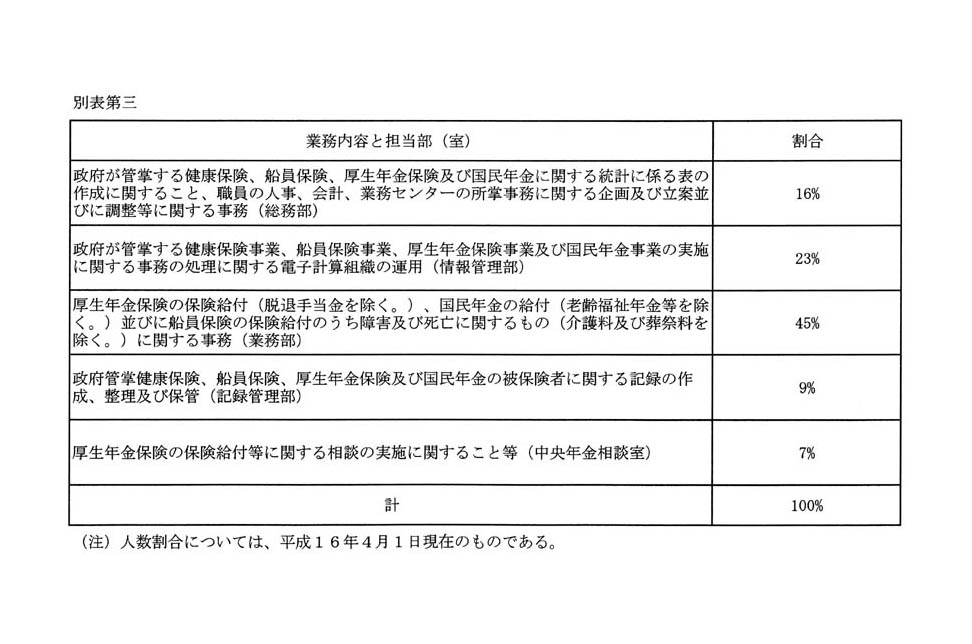

社会保険庁社会保険業務センター(以下「業務センター」という。)の業務及び全職員の人数に対する業務ごとの職員の人数の割合は、別表第三のとおりである。

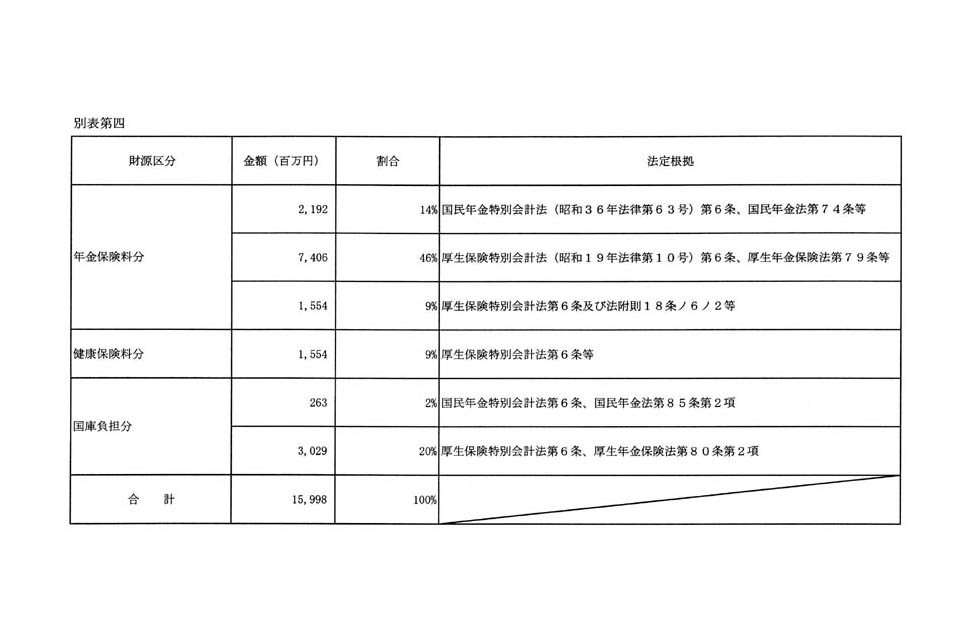

業務センターの総工事費は、百五十九億九千八百万円であり、その財源の内訳等及び法的根拠については、別表第四のとおりである。

業務センターの総工事費のうち厚生年金保険法第七十九条及び国民年金法第七十四条に規定する被保険者等の福祉を増進するための施設に要するものとして支出された費用は、被保険者等のサービス向上に直接寄与する年金相談、年金額の迅速な裁定等に係る経費として支出されており、業務センターの総工事費の六十パーセントを占めている。

また、当該支出割合は、業務センターの業務内容及び各業務に応じた使用面積を踏まえ、決定したものである。

社会保険庁社会保険大学校における研修は、長期間滞在して行うものがあり、これらの研修に参加する職員(以下「研修生」という。)の健康の維持及び管理並びに研修生同士の円滑なコミュニケーションに資する運動施設の一つとしてゴルフ練習場を設置しているところである。ゴルフボールについては、当該施設に必要な用具として購入したものである。

研修生の健康の維持及び管理等は、年金事務を円滑に実施する上で必要なことと考えているが、当該ゴルフ練習場については、廃止する方向で見直しを行ってまいりたい。

年金保険料の徴収の在り方については、社会保障制度全般における制度の見直しに係る具体的な検討結果を踏まえて議論することが必要と考えている。

お尋ねの年金保険料と国税の徴収の一本化については、徴収の対象や徴収方法が異なること、年金保険料はその納付記録を給付事務に結び付ける必要があることなど、多くの相違点があることから、必ずしも事業運営の効率化等につながるとは言えないと考えており、両者の事務の実施に当たり連携を強化することが重要であると考えている。