質問本文情報

平成二十一年六月九日提出質問第五一五号

補正予算に関する政府の説明責任に関する再質問主意書

提出者 滝 実

補正予算に関する政府の説明責任に関する再質問主意書

前回の質問主意書に対する答弁書(内閣衆質一七一第四三七号、以下「答弁書」という)に対して再度質問する。

二 これまで、政府はクラウディングアウトを恐れて大規模な財政出動を避けてきたのではないか。しかし、これは間違いであったのではないのか。

三 一九九七年度の名目GDPは五百十三兆円であったが、二〇〇八年度は四百九十六兆円まで下がっている。このように十年以上も前のGDPよりも減ってしまった国は日本以外にはどこにもない。これは経済政策の失敗が原因なのではないだろうか。

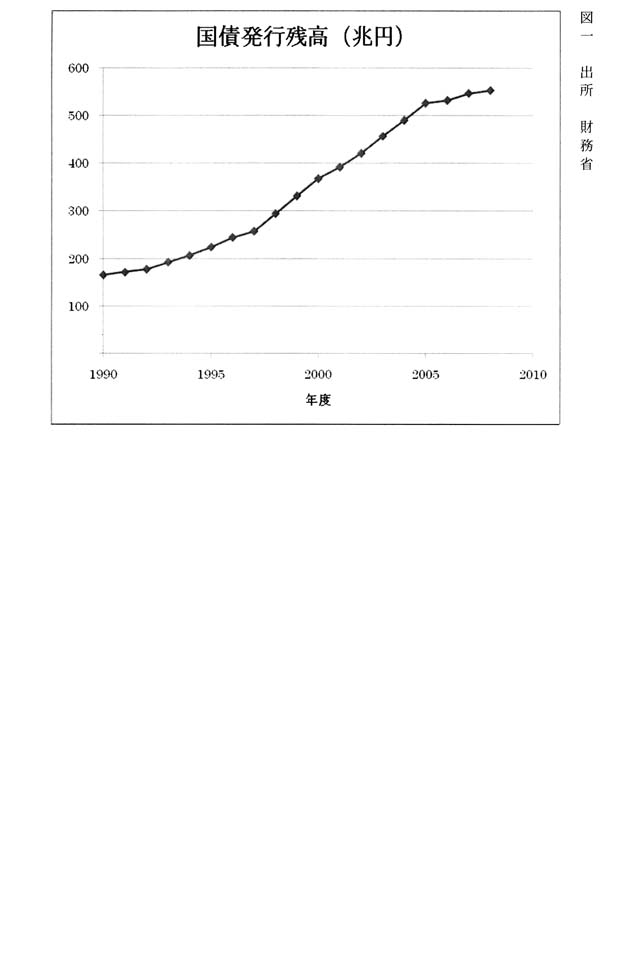

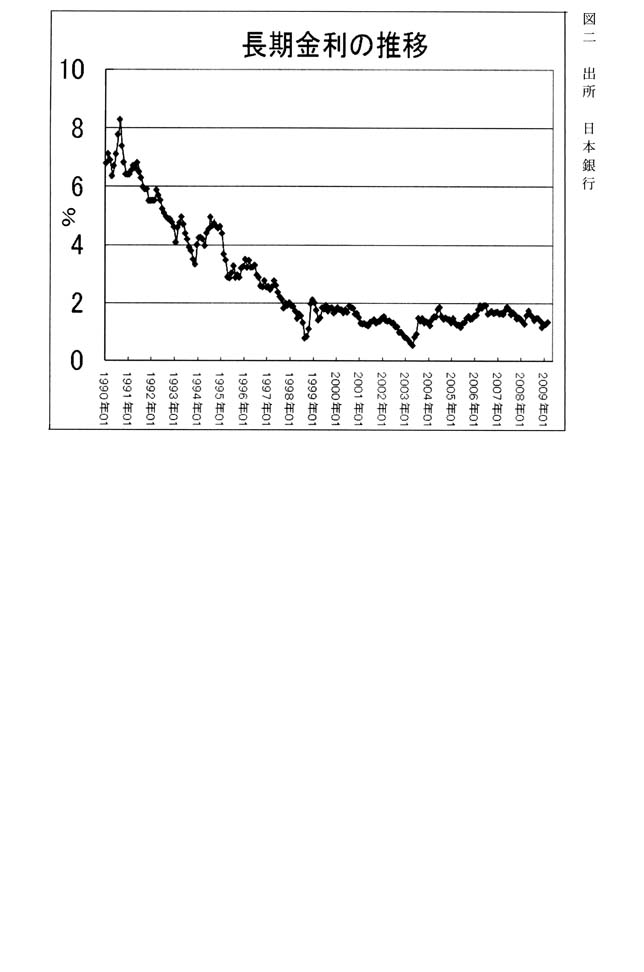

政府が経済政策を間違えた理由は経済モデルが正しくなかったことが原因ではないかと危惧するのである。例えば、今年一月十六日に内閣府で発表された「経済財政の中長期方針と十年展望」では、公共投資を実質GDPの一%相当継続的に増やすと長期金利は初年度で〇・二七%、二年目で〇・四一%上昇するようになっている。つまりクラウディングアウトが起きることになっているが、図一、図二で示したように、これは現実とは完全に矛盾している。つまりこのモデルで日本経済を説明することは全く不可能ではないのか。

四 答弁書の二についてで、「公債等残高対GDP比も含め、「経済危機対策」等を踏まえた中長期の経済財政の姿の試算については、現在作業を進めているところである。」とあった。現在作業を進めている試算の発表は、いつどのような形で行われ、発表される結果には、前回質問主意書で要求した「〇九年度補正により公債等残高GDP比が増えるのか、減るのか」という質問に答えるものになっているのか。

五 以下は「財政赤字等のマクロ的な比較評価」について六月二日の朝日新聞等に掲載された記事の一部である。

国民が知りたい情報の一つは、各党のマニフェストに盛り込まれた政策を実施した結果、財政収支がどうなるのか、税負担がどうなるのか、経済成長率や失業率がどうなるか、といったマクロ的な分析である。こうした評価を行っているのがオランダである。オランダでは、政府機関として、経済政策分析局(CPB)という機関があり、政府の経済財政見通し等の分析を行っている。CPBは、政府機関であるものの、政治的に強い独立性が与えられている。CPBは選挙前に経済財政見通しを発表するが、全ての政党は、この見通しを政策提案の前提として使うことになっている。各政党は、選挙前に、CPBに対して、彼らの政策提言を提出する。これを受けて、CPBは、そのコストや経済に与えるインパクトを分析するとともに、しばしば、政党の政策提言の矛盾点を指摘する。その比較分析は、歳出・歳入・財政収支、税・社会保険料の負担、消費者物価上昇率、失業率、GDP成長率等、マクロ経済指標を広範にカバーするものであり、各党の政策のインパクトは一目瞭然である。

これは素晴らしい制度であり、同様な制度を日本でも導入してはどうか。特に公債等残高対GDP比の値がどうなるのかを、各政党のマニフェストに基づいて計算し、どの政党が国の財政危機に対して最も真剣に取り組んでいるかを国民に示すべきではないか。

六 政府はこれまでクラウディングアウトを恐れ、大規模な財政出動を避けてきた。しかし、本当に金利が上がりそうになれば、日銀が大量に国債を買うことにより金利上昇を抑えることもできたはずである。それに対して諸外国は国債買い入れ等を大規模に行ったために主要中央銀行の資産は前年比で約一・五倍になっている。具体的にはFRBは二・三倍、ユーロ圏は二十六%増、イギリス中央銀行は二・二倍、カナダ中央銀行は三十二%増であるが日銀は僅か八%増えたにすぎない。その結果、日本円は独歩高となり、輸出が激減し、日本経済は世界で最も悪い状態に陥っている。このように日本経済が苦境に追い込まれたのは、日本の景気対策が効果を上げることができなかったからではないのか。

七 政府はクラウディングアウトを恐れているが、確かにこれだけの大不況で金利が上がると、経済は壊滅的な打撃を被る。一刻も早く効果の上がる財政出動を行い、金利上昇にも耐えうる経済に戻していく努力をしなければならない。世界の中で日本だけが極端に低い金利(特に長期金利)を続けているが、この結果、次のような害がある。

(一) 貯金に利子がほとんどつかないから、本来得られるべき利子収入が無く、消費の増大に繋がらないし、タンス預金も増え、お金が流れず経済は停滞した。

(二) 危険な円キャリートレードにより巨額の資金が流れ出て、世界経済にバブルを発生させ、その崩壊によって世界経済に深刻な打撃を与えた。それを証明するかのように、今回の世界経済危機発生と同時に資金が逆流し、一気に円高が進み輸出企業に深刻な打撃を与えた。

(三) 本来景気刺激は財政出動でなく、政策金利の引き下げによって行われるべきであるが、事実上のゼロ金利が続いているために、金利の上げ下げによる機能が失われていて、財政出動をせざるを得なくなっている。そのために国の借金が増える一方である。

このような弊害を考えると、効果の上がる景気対策で一気に経済を良くして、日本経済を金利上昇でも耐えうる健全な状態に一刻も早く戻すべきである。そうしないと、いつまで経っても、企業や家計といった民間部門が、財政支出に頼らずに生産・所得・支出の好循環によって成長する状態にはならないと思うが、どう考えるか。

右質問する。