答弁本文情報

平成十三年四月二十四日受領答弁第四九号

内閣衆質一五一第四九号

平成十三年四月二十四日

衆議院議長 綿貫民輔 殿

衆議院議員石井紘基君提出空自新初等練習機導入にかかる入札・契約等に関する質問に対し、別紙答弁書を送付する。

衆議院議員石井紘基君提出空自新初等練習機導入にかかる入札・契約等に関する質問に対する答弁書

一の1について

防衛庁においては、調達改革の一環として、T―3の後継機(以下「新初等練習機」という。)の機種選定の方法について抜本的な見直しを行った結果、平成十一年八月、それまでの随意契約に代えて、会計法(昭和二十二年法律第三十五号)第二十九条の六第二項及び予算決算及び会計令(昭和二十二年勅令第百六十五号)第九十一条第二項に規定する価格その他の条件が国にとって最も有利なものをもって申込みをした者を落札者とする方式(以下「総合評価落札方式」という。)による一般競争契約により機種を決定することとしたところである。

そこで、防衛庁においては、平成十一年十一月二十五日に総合評価落札方式により航空機の調達を行う場合の手続を定めた上で、平成十二年度予算の成立後できる限り早期に入札を行い得るよう、平成十一年十二月二十四日に資料等の提供招請に関する官報による公表を行い、これに応じて供給者から提出された資料等を参考に仕様書案及び評価基準の概案を作成し、平成十二年三月二十七日に仕様書案等に対する意見招請に関する官報による公示を行ったところであり、手続が「遅れに遅れた」との御指摘は当たらないと考えている。

防衛庁においては、新初等練習機の機種選定の方法について、一般競争契約により機種を決定することとしたことから、一般競争契約における参加資格に照らし、富士重工業株式会社(以下「富士重工」という。)が当該資格を有するか否かを判断することとしたところである。

そこで、調達実施本部においては、内閣及び総理府所管契約事務取扱細則(昭和三十九年総理府訓令第二号)第十四条に基づき同本部から通知した資格決定通知書の写しを富士重工から提出させること等によって、富士重工が当該資格を有することを確認したところである。

また、防衛庁においては、受託収賄等被告事件についての平成十一年七月十四日の東京地方裁判所の判決において認定されているように、富士重工の会長等が中島洋次郎元防衛政務次官に賄賂を供与した日は平成八年十月三十一日であったと承知しており、新初等練習機の入札書受領期限である平成十二年八月三十日の時点では、約四年間が経過していたものと考えている。

防衛庁においては、一の1についてで述べたとおり、調達改革の一環として、新初等練習機の機種選定の方法について抜本的な見直しを行った結果、一般競争契約により機種を決定することとしたところであり、富士重工に入札資格を与えるために入札時期を意図的に延ばしたとの事実はない。

自衛隊で用いる航空機については、その価格のみならず、維持経費、機能、性能等をも十分に考慮してその機種を選定する必要があるところ、防衛庁においては、総合評価落札方式による一般競争契約によれば、透明性の高い枠組みの中で、維持経費、機能、性能等も併せて公正に評価することができ、また、新初等練習機については供給者に対して明らかにできない事項がないこと等からこの方法を採用することが可能であると判断したことから、このような方法を採ることとしたものである。

防衛庁においては、新初等練習機の入札に当たり、平成十三年度以降の契約予定分の機体価格等に新初等練習機全機に係る維持経費及び関連経費のうち確実に発生すると考えられるものを加えた費用(以下「価格その他の費用」という。)を落札者の決定における判断要素の一つとし、これを入札者に算定させ、その内容を提案させたところである。

防衛庁においては、「入札説明書(新初等練習機)」(以下「入札説明書」という。)において、総合評価のための書類の記載事項については、防衛庁の示す各種条件の変更及び事情の変更がない限り、落札者を拘束する旨記載しており、一般に、落札者は自らが提案した内容について誠実に履行する責任を有していると考えている。また、防衛庁においては、落札者の提案内容が誠実に履行されているか否かも含め、新初等練習機に関する平成十三年度以降の調達について、各年度の予算要求及び執行に関し、防衛局長、管理局長、契約本部長等が、それぞれその職務を適切に遂行していくこととしている。

新初等練習機の落札結果に関してマスコミ等から様々な質問を受ける可能性があると考えられたところ、防衛庁においては、入札者が提案した航空機等に係る細部データの中には入札者の商業上の秘密が含まれている可能性があると考えられたことから、入札者に対し、御指摘の七項目の公開の可否について事前に照会を行ったものであり、あらかじめこれらの項目のすべてを公表することを予定していたわけではなく、「公表予定の項目を隠さざるを得なくなった」との御指摘は当たらない。

防衛庁においては、ピラタス社の代理店である丸紅株式会社に対し、新初等練習機の選定手続等について改めて説明するとともに、同社から開示要請があった価格その他の費用の詳細な内訳に係るデータについて富士重工にその開示の可否について照会したところ、IRAN(航空機の機体の整備を一定の間隔で集中して行うことをいう。以下同じ。)間隔等のデータについてはこれを開示することの承諾が得られたことから、これを開示したが、富士重工から商業上の秘密に該当するとして開示の承諾が得られなかったものについては、開示できない理由を説明して理解を求めたところである。

新初等練習機の機種選定について、スイス政府から、我が国政府に対し、外交ルートを通じて、これが公正かつ透明に行われたか否かについて説明を求める質問が二度にわたって寄せられている。これらに対しては、外交ルートを通じ、当該機種選定の手続、落札根拠等に関する事実関係を説明した回答をスイス政府に送付したところであり、今後とも必要に応じ適切な対応を行っていく考えである。

なお、防衛庁においては、新初等練習機の落札者の決定に当たっては、事前に明らかにした評価基準等に基づき公正に評価を行ったところであり、「贈収賄事件を起こした一企業をあくまで保護し防衛庁の天下り先確保」との御指摘は当たらないと考えている。

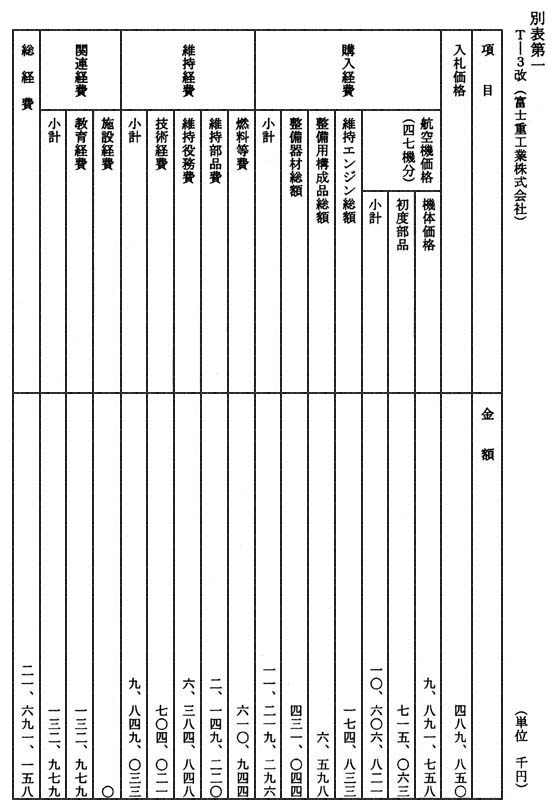

平成十二年度契約分の二機分の機体価格(以下「入札価格」という。)に価格その他の費用を加えたものに係る富士重工の提案の内容は、別表第一のとおりである。

価格その他の費用については、入札説明書等の指示に従い入札者から提出された書類について、調達実施本部等が、提案内容に対する技術的論証が十分か否か、算定方法が適切か否か等の観点から審査を行っており、不適切な部分については、入札者の同意を得た上で必要な修正を加えている。また、防衛庁においては、一般に、落札者は自らが提案した内容について誠実に履行する責任を有していると考えている。

新初等練習機の入札において富士重工が提案したT―3改は、平成十年に富士重工が提案したものに比べて機体の構造を強化する等の設計変更が行われており、平成十年の提案と今回の提案とを単純に比較することは適当ではないと考えているが、仮に単純に比較するとすれば、今回の提案においては、入札価格に価格その他の費用を加えた額が約百五十八億円(約四十二%)低減しているところ、これは、年間飛行時間を三百六十時間から三百時間へと削減したこと及び構造部位の一部の改修等の設計変更、塗装要領の変更等が行われたことにより、IRAN間隔の延長及びIRAN工数の削減が図られていること、積算対象機数を五十機から四十九機に削減したこと、平成十年の機種選定時と比べ、為替レートが円高になり、燃料単価も低下したこと等によるものである。

なお、年間の飛行時間の削減、積算対象機数の削減、為替レートの変更及び燃料単価の変更の事情は、富士重工の提案する機種のみならず、丸紅株式会社の提案する機種についても当てはまるものである。

T―5の定期修理に係る直近の契約金額(平成十二年度契約分)は、七億八千九百四十二万九千九百円(平成十二年八月三十一日契約分は五千七百一万五千円(平成十三年二月十三日、変更契約により五千七百四十七万四千九百円に変更)であり、同年十一月七日契約分は七億三千百九十五万五千円である。)であり、これまでの契約に係る累積費用総額は、四十五億三百八十六万二千八百十円である。これまでのT―5の定期修理の実施回数は、延べ八十四回であり、各機体ごとの定期修理の間隔は、それぞれおおむね三年程度である。

T―5の支援整備に係る直近の契約金額(平成十二年度契約分)は、六億九千三百二十一万円であり、平成七年度に締結した国庫債務負担行為契約及び平成八年度以降に締結した契約に係る累積費用総額は、三十四億五千二百八十万八千七百円である。平成七年度に締結した歳出契約及び平成六年度以前に締結した契約に係る累積費用総額については、これを明らかにする資料が存在しないので、お答えすることができない。

T―5及びT―3の支援整備会社は、富士航空整備株式会社である。

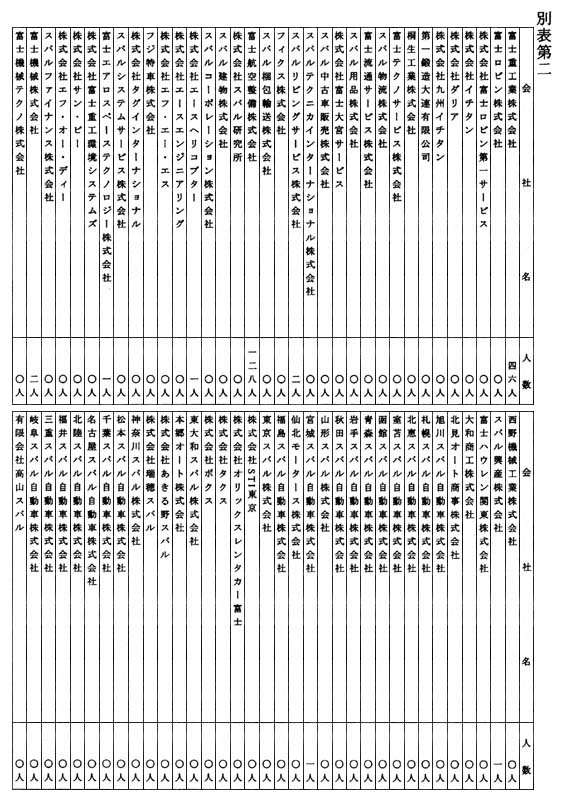

防衛庁に勤務したことがある者が現在同社に何名いるかについては把握していないが、防衛庁を離職後、昭和五十六年三月一日から平成十三年四月六日までの間に富士重工及びその子会社(富士航空整備株式会社を含む。)に就職した者について、防衛庁が把握している各社ごとの就職人数は、別表第二のとおりである。

T―5のエンジン修理に係る直近の契約金額(平成十二年度契約分)は、三百五十五万九千円であり、平成八年度以降に締結した契約に係る累積費用総額は、二千七百九十九万七千円である。平成七年度以前に締結した契約に係る累積費用総額については、これを明らかにする資料が存在しないので、お答えすることができない。

T―5のエンジン・オーバーホールに係る直近の契約金額(平成十二年度契約分)は、八千七百六十一万四千百円であり、これまでの契約に係る累積費用総額は、四億七千八百十五万八千三百七十四円である。

T―5の搭載機器の修理に係る直近の契約金額(平成十二年度契約分)は、八百八十二万円であり、平成七年度に締結した国庫債務負担行為契約及び平成八年度以降に締結した契約に係る累積費用総額は、三億二千三百八十七万四千八百五十円である。平成七年度に締結した歳出契約及び平成六年度以前に締結した契約に係る累積費用総額については、これを明らかにする資料が存在しないので、お答えすることができない。

T―5の維持部品に係る直近の契約金額(平成十二年度契約分)は、一億七千六百二十万千八百六十五円であり、平成八年度以降に締結した契約に係る累積費用総額は、八億五千三百九十五万三千八百六十五円である。平成七年度以前に締結した契約に係る累積費用総額については、これを明らかにする資料が存在しないので、お答えすることができない。

これら以外の維持経費としては、T―5の燃料費があり、平成十二年度までの累積費用総額は、二億三千三百四十一万五千六百八十七円と推計される。

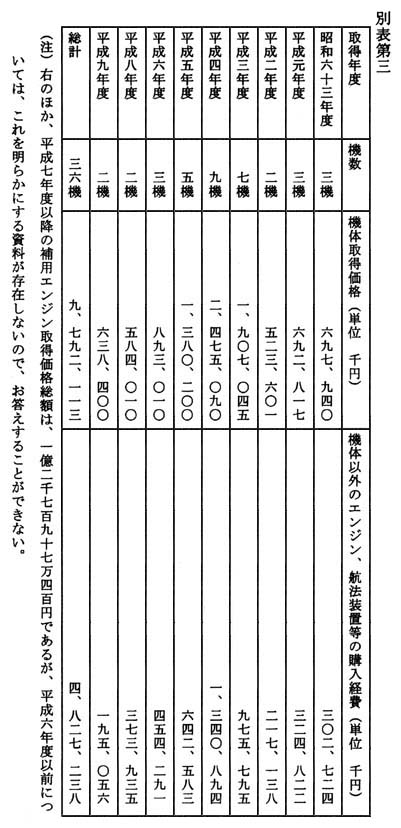

お尋ねのT―5の取得年度等は、別表第三のとおりである。

T―5に係る累積費用総額については、これを明らかにする資料が存在しない分を除き、合計九十八億七千四百七万千二百八十六円と推計される。

入札説明書で示したT―3改の使用条件と同じ条件で現有のT―5を使用するものとして今後追加的に必要となる維持経費を試算するためには、修理会社等が作成した見積値を使用する必要があるところ、防衛庁においては、T―5についてそのような見積値を有していないため、お尋ねの維持経費をお示しすることは困難である。

なお、T―5は平成十二年度までに既に十三年間使用していることから、今後七年間三十六機のT―5を使用するものとして、これまでに実際に要した維持経費を基に、平成十三年度以降追加的に必要となる維持経費を試算すると、百十九億七百七十二万七千三百十九円となると推定される。

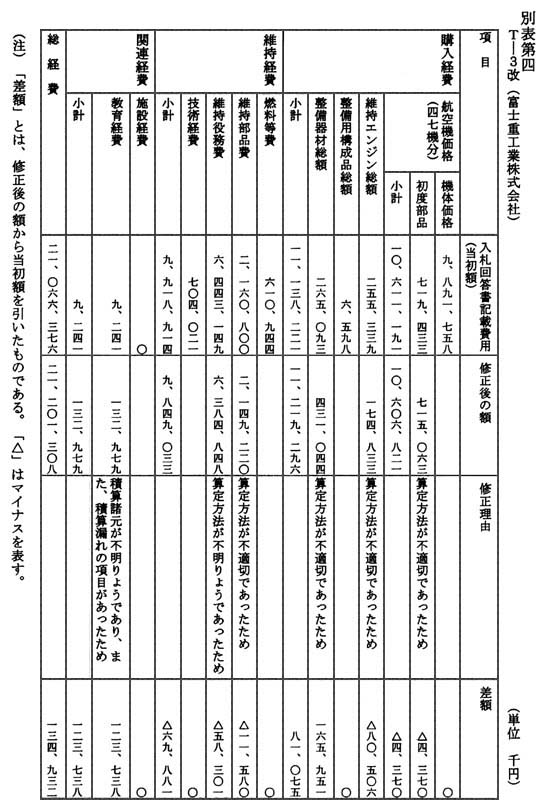

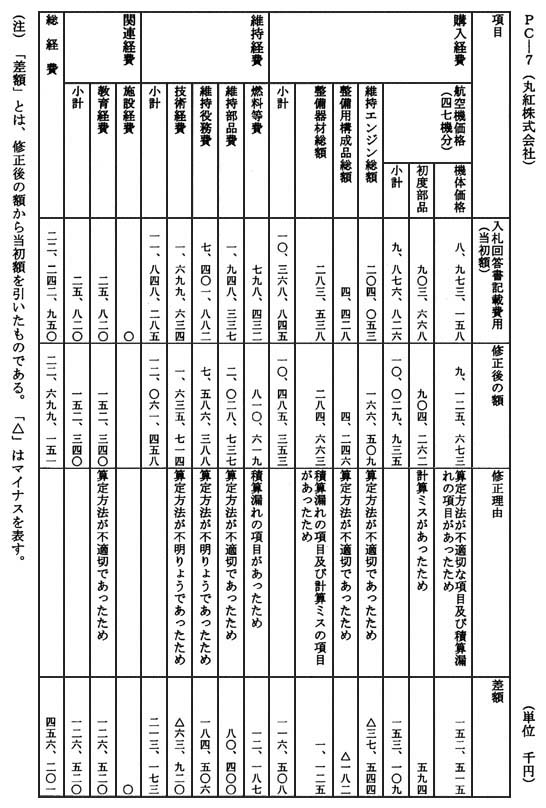

平成十二年八月三十日に入札者から提出された入札回答書に記載された価格その他の費用、防衛庁内の審査において入札者の同意を得た上で修正された後の入札回答書に記載された価格その他の費用及び修正理由は、別表第四のとおりである。

なお、新初等練習機の機種選定に当たり、価格その他の費用は調達実施本部等による審査の対象となっているところであり、防衛庁においては、入札説明書に定めた提案内容を修正する場合の類型に基づき、入札者の同意を得た上で、修正を行ったものである。

防衛庁においては、今後開発することを要する機体であっても、供給者から提出された飛行性能、飛行特性等に係るデータが、機種選定のための技術的な分析及び評価に耐え得る科学的根拠に裏付けられていれば、実際に運用されている機体と異なる評価基準を用いる必要はないと考えている。

防衛庁においては、新初等練習機の機種選定は適正に行っているところであり、予定どおり平成十三年度のT―3改の調達を行うこととしている。また、平成十四年度以降の購入機数等については、各年度の予算編成作業において精査することとしている。