���ٖ{�����

�����\�ܔN��\�ܓ�������ّ�l�܍�

�@�@���t�O����܌ܑ�l�܍�

�@�@�����\�ܔN��\�ܓ�

�@�@�@�@�@�@�@�O�c�@�c���@�Ȋі���@�a

�O�c�@�c�����ȏ��N��o�t�c����i���v�@�l�̂�����j�̌y���Ɋւ��鎿��ɑ��A�ʎ����ُ��𑗕t����B

�O�c�@�c�����ȏ��N��o�t�c����i���v�@�l�̂�����j�̌y���Ɋւ��鎿��ɑ��铚�ُ�

��̇@����E�܂łɂ���

�@�����\�O�N�\��������݂̒����ɂ����鍑�̋@�ւ����ǂ�����v�@�l�̂����u���v�@�l�̐ݗ����y�юw���ē�v�i�������N�㌎��\���t�c����B�ȉ��u�{��v�Ƃ����B�j�S�i�P�j�D�̏��ǂ��銯���o�g�҂̗����ɐ�߂銄���Ɋւ��镔���i�ȉ��u���NJ����o�g�҂̊����Ɋւ��镔���v�Ƃ����B�j�ɓK�����Ă��Ȃ����̂ɌW�邨�q�˂̇@����D�܂łɂ��ẮA�ʕ\���̂Ƃ���ł���B���q�˂̇E�ɂ��ẮA���̋@�ւɂ����āA�{��Ɋ�Â����v�@�l�̎w���ē�A��ʂɔc�����K�v�ȏ��ł͂Ȃ����Ƃ���A���������邱�Ƃ͍���ł���B�Ȃ��A�����̌��v�@�l�̂����L����Ζ����i���NJ����o�g�҈ȊO�̎҂��܂ށB�ȉ������B�j���������݂��Ă�����̗̂L����Ζ����̖�����V�z�̕��ϊz�́A�������ɂ��A���\�̂Ƃ���ł���B

�@�{��S�i�P�j�D�̏��NJ����o�g�҂̊����Ɋւ��镔���ɓK�����Ă��Ȃ����v�@�l�Ō���������̂ɂ��ẮA���Y���v�@�l�����ǂ��鍑�̋@�ւɂ��w���̌��ʁA�����_�ł͂�������{��S�i�P�j�D�̏��NJ����o�g�҂̊����Ɋւ��镔���ɓK������悤���ɉ��P�[�u���u�����Ă���B

�@�Ȃ��A�{��́A���̋@�ւ����̏��ǂ�����v�@�l�ɑ��Ďw���ē��s���ۂ̊���߂����̂ł���Ƃ���A�{��S�i�P�j�D�̏��NJ����o�g�҂̊����Ɋւ��镔���ɓK�����Ă��Ȃ����v�@�l�����ǂ��鍑�̋@�ւɂ����ẮA���̂悤�ɕK�v�Ȏw�����s�����Ƃ���ł��邱�Ƃ���A���Y���̋@�ւ��{��Ɉᔽ���Ă��邱�ƂɂȂ���̂ł͂Ȃ��B

�@�{��ɖ�肪����Ƃ͍l���Ă��Ȃ��B

�@���̋@�ւ́A���̏��ǂ�����v�@�l�ɑ��A�{��Ɋ�Â������Ɏw���ē��s���Ă���Ƃ���ł���A���v�@�l�̎w���ḗA���Y���v�@�l�̖ړI�y�ю��ƂɊ֘A���鎖�����������鍑�̋@�ւ��s�����Ƃ��K���ł���ƍl����B

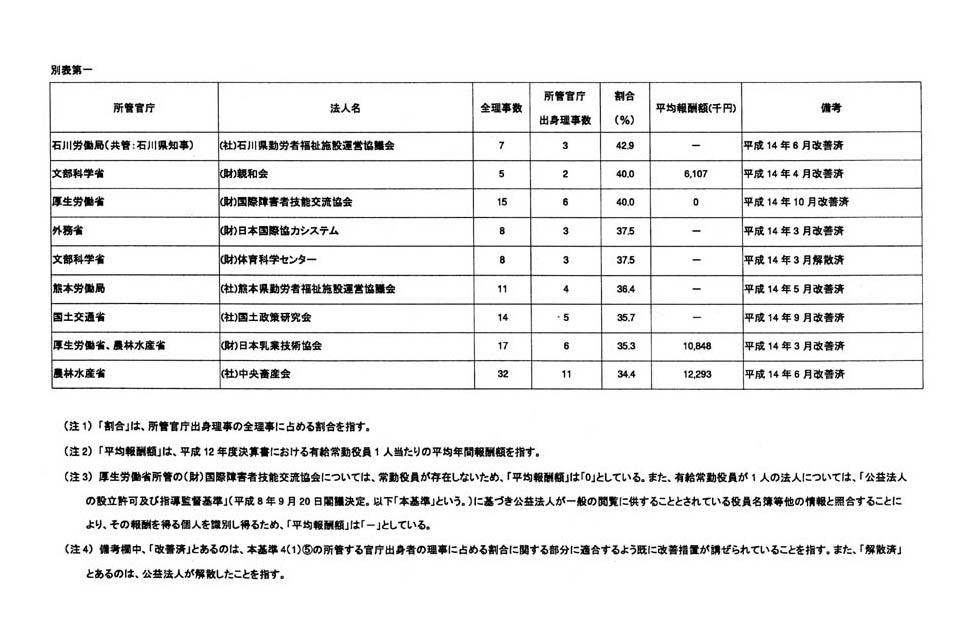

�@�����\�O�N�\��������݂̒����ɂ����邨�q�˂̇@�ɂ��ẮA�ʕ\���̂Ƃ���ł���B

�@���v�@�l�̊������ۗ̕L�ɂ��ẮA���v�@�l����������ۗL���闝�R�A���Y���v�@�l���ۗL���銔���������Y�c����Ƃ̑S�����ɐ�߂銄�����܂��A���Y���v�@�l�����ǂ��鍑�̋@�ւ��A�{��Ɋ�Â��ĕK�v�Ȏw���ē��s���Ă���Ƃ���ł��邪�A���q�˂̇A����C�܂ł̎����ɂ��ẮA���̋@�ւɂ����āA�{��Ɋ�Â����v�@�l�̎w���ē�A��ʂɔc�����K�v�ȏ��ł͂Ȃ����Ƃ���A���������邱�Ƃ͍���ł���B�܂��A���v�@�l�Ɍ�w�E�̇A����C�܂ł̂悤�Ȏ���������ꍇ�ɂ����Ă��A���̂��Ƃ��璼���ɓ��Y���v�@�l���{��ɓK�����Ă��Ȃ��Ƃ܂ł͌����Ȃ����Ƃ���A���̂悤�ȏꍇ�ɒ����ɐݗ����̎�������̑[�u���u����K�v������Ƃ͍l���Ă��Ȃ��B

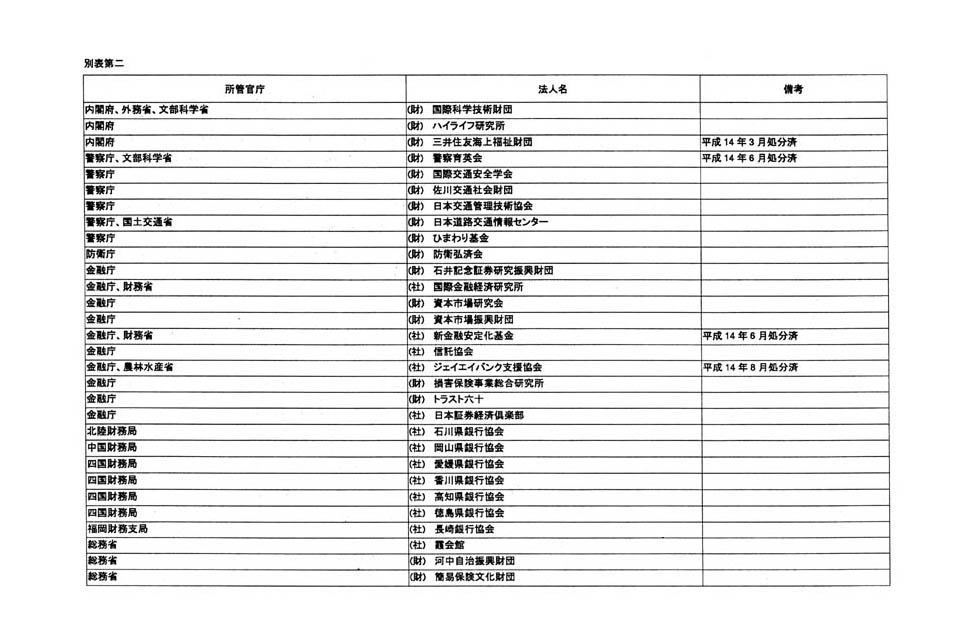

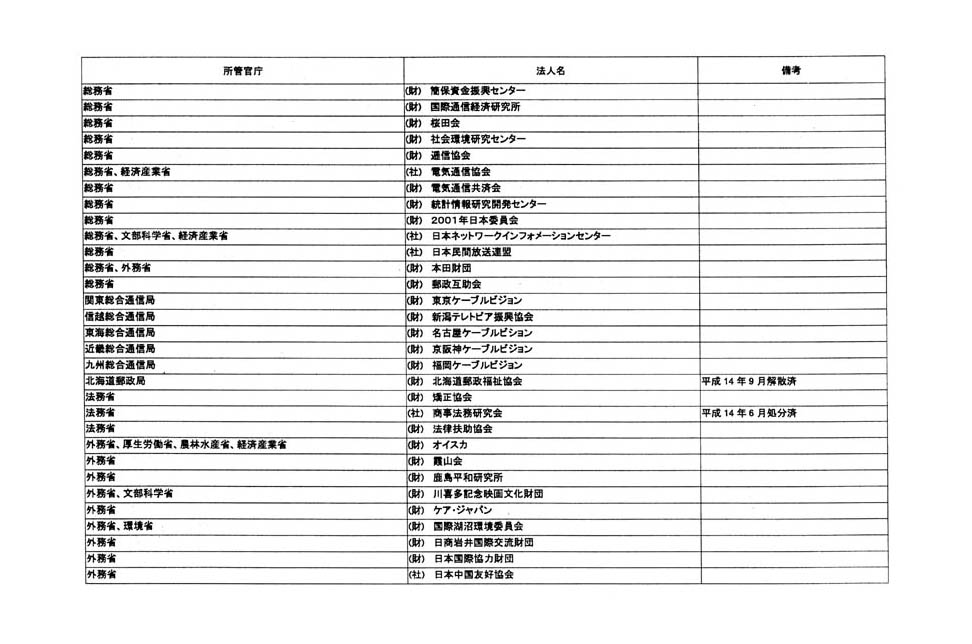

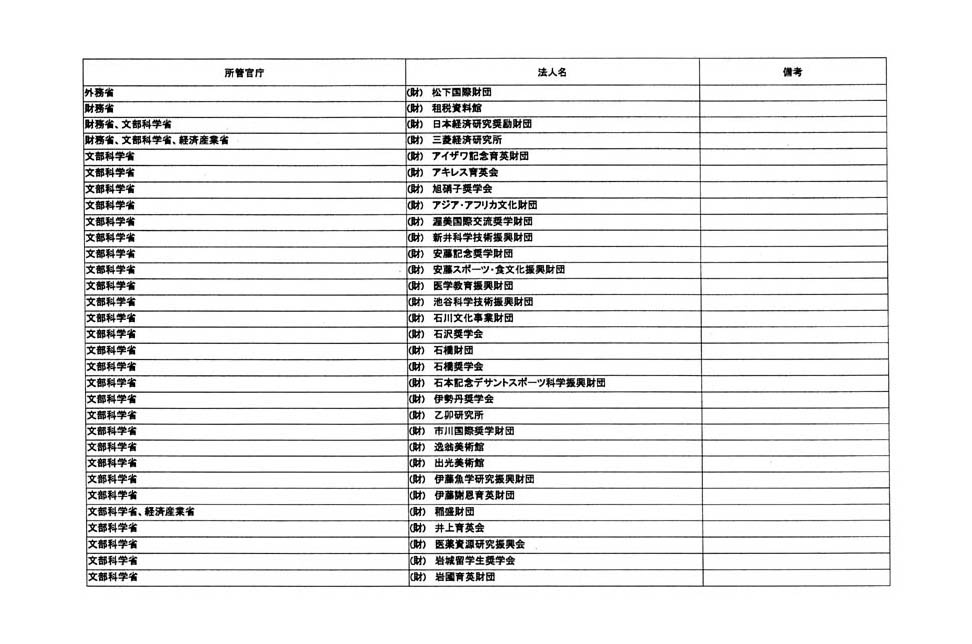

�@�����\�O�N�\��������݂̒����ɂ����鍑�̋@�ւ����ǂ�����v�@�l�̂����A�{��U�i�P�j�ɓK�����Ă��Ȃ����̂ɌW�邨�q�˂̂Q�̇@����B�܂ŋy�чE�ɂ��Ă͕ʕ\��O�A�{��U�i�Q�j�ɓK�����Ă��Ȃ����̂ɌW�邨�q�˂̂R�̇@����D�܂łɂ��Ă͕ʕ\��l�̂Ƃ���ł���B

�@�{��́A�W�i�Q�j����i�S�j�܂łɂ����āA�o�ߑ[�u�Ƃ��āA�{��U�i�P�j���́i�Q�j�ɂ����ĔF�߂��Ă��闝�R�ȊO�̗��R�ɂ��A���Ɋ������ۗ̕L���s���Ă�����v�@�l�ɂ��ẮA���������������邽�߂̓w�͂𑱂��邱�ƂƂ���Ă���A�܂��A�K�v�ȓw�͂��s�����ɂ�������炸����������Ȋ�������ۗL���Ă�����̂̎戵���ɂ��ẮA�������ۗ̕L�������Ƃ��ċ֎~����Ƃ����l�����̉��A�X�Ɍ�������ƂƂ��ɁA���N�x�u���v�@�l�Ɋւ���N���v�ɂ����Ċ������ۗ̕L�̎��Ԃ𖾂炩�ɂ��邱�ƂƂ���Ă���B

�@�{��U�i�P�j���́i�Q�j�ɓK�����Ă��Ȃ����v�@�l�ɂ��ẮA���{�́A���̂悤�Ȋ�Ɋ�Â��A�K�v�Ȏw���ē����s���Ă���Ƃ���ł���B

�@���������āA���Y���v�@�l�ɂ��ẮA�{��U�i�P�j���́i�Q�j�ɓK�����Ă��Ȃ����Ƃ݂̂������Ē����ɐݗ����̎�������̑[�u���u���邱�Ƃ͍l���Ă��Ȃ����A����Ƃ��A�{��Ɋ�Â��A���������������邽�߂̓w�͂𑱂�������ȂǁA���������K�Ȏw���ē����s���Ă܂��肽���B

�@�Ȃ��A���{�́A�O�q�̂Ƃ���A���Y���v�@�l�ɂ��ĕK�v�Ȏw���ē����s���Ă���Ƃ���ł��邱�Ƃ���A���{���{��Ɉᔽ���Ă��邱�ƂɂȂ���̂ł͂Ȃ��B

�@���̋@�ւ́A���̏��ǂ�����v�@�l�ɑ��A�{��Ɋ�Â������Ɏw���ē��s���Ă���Ƃ���ł���A���v�@�l�̎w���ḗA���Y���v�@�l�̖ړI�y�ю��ƂɊ֘A���鎖�����������鍑�̋@�ւ��s�����Ƃ��K���ł���ƍl����B

�@�����\�O�N�\��������݂ɂ����č��̋@�ւ����ǂ�����v�@�l�̂����{��U�i�R�j�ɓK�����Ă��Ȃ����̂ɌW�邨�q�˂̎����́A�ʕ\��܂̂Ƃ���ł���B

�@�{��U�i�R�j�ɓK�����Ă��Ȃ����v�@�l�ɂ��ẮA���Y���v�@�l�����ǂ��鍑�̋@�ւɂ��w���̌��ʁA�����_�ł͂�������{��U�i�R�j�ɓK������悤���ɉ��P�[�u�����u�����A���͍��N�x�̎��ƕ��̍쐬�̍ۂɉ��P�[�u���u�����錩���݂ł���B���������āA���Y���v�@�l�ɂ��ẮA���݂̂Ƃ���ݗ����̎�������̑[�u���u���邱�Ƃ͍l���Ă��Ȃ��B

�@�Ȃ��A���Y���v�@�l�����ǂ��鍑�̋@�ւɂ����ẮA���̂悤�ɕK�v�Ȏw�����s���Ă���Ƃ���ł��邱�Ƃ���A���Y���̋@�ւ��{��Ɉᔽ���Ă��邱�ƂɂȂ���̂ł͂Ȃ��B

�@�{��́A���v�@�l�s���̓���I���i�y�ь��v�@�l�̎w���ē̓K��������}�邽�߂ɒ�߂�ꂽ�d�v�Ȋ�ł���ƔF�����Ă���A����Ƃ��A���v�@�l�ɑ��A�{��Ɋ�Â��K���Ȏw���ē������͂ɐ��i���Ă܂��肽���B